“菜鸟”先飞,打响阿里分拆上市第一枪:还在拼命补课阶段,根本无暇顾及投资者回报

作者:

市值风云

|

2023-10-12

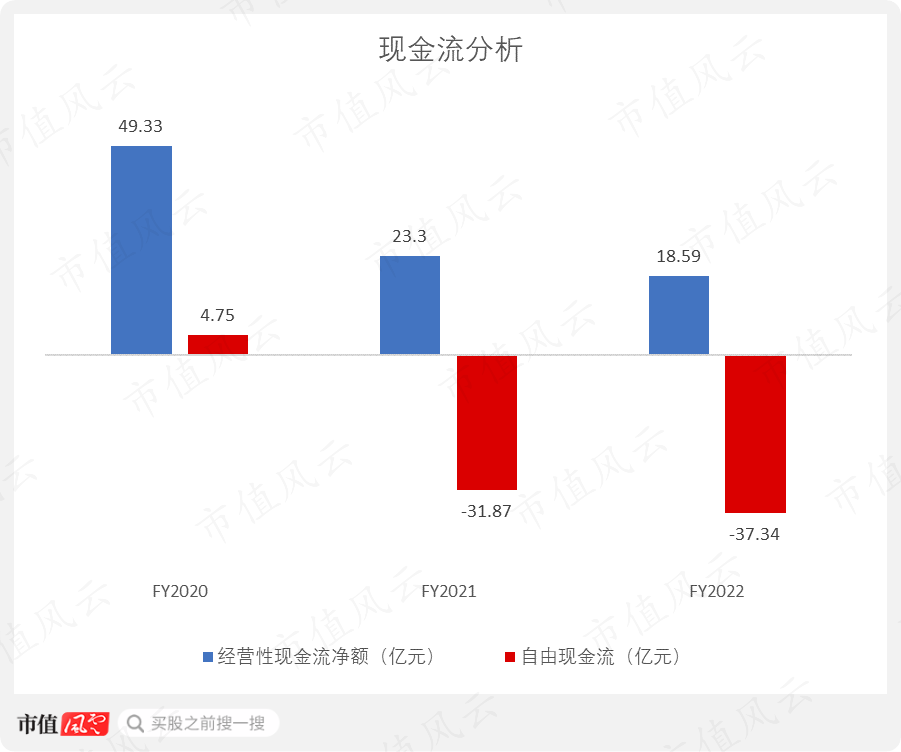

经营性现金流入越来越少。

作者 | 罗兰编辑 | 小白

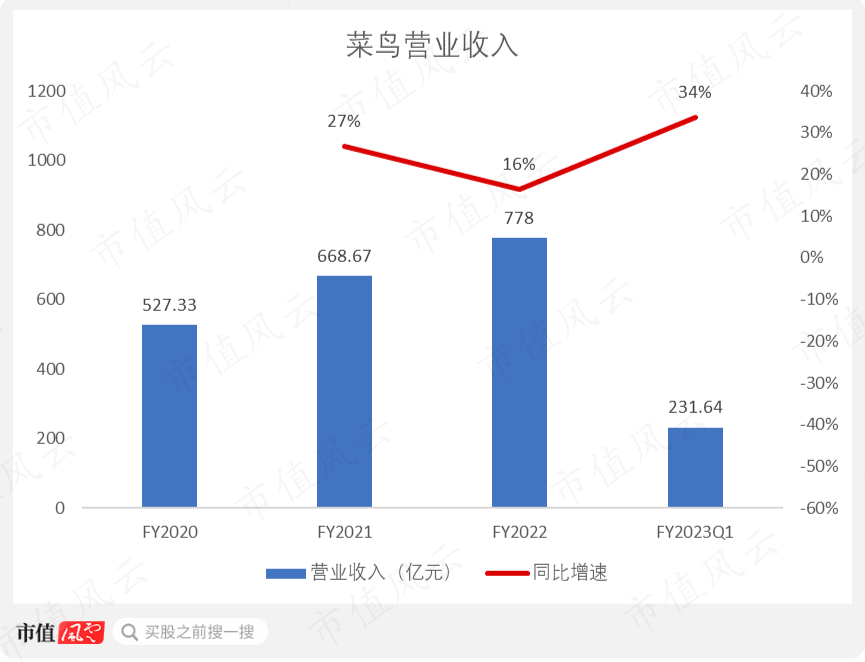

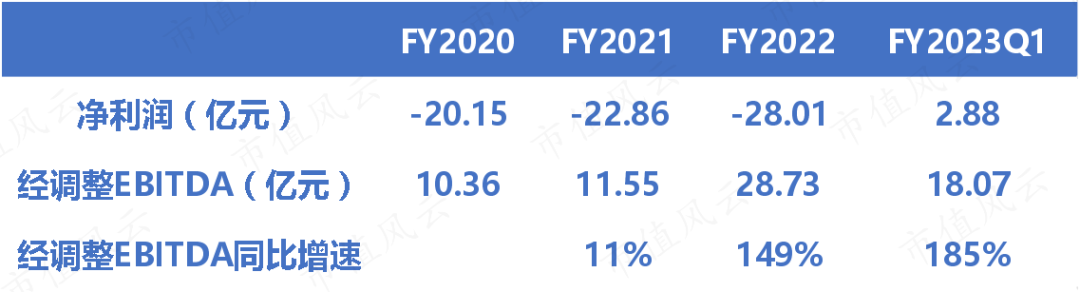

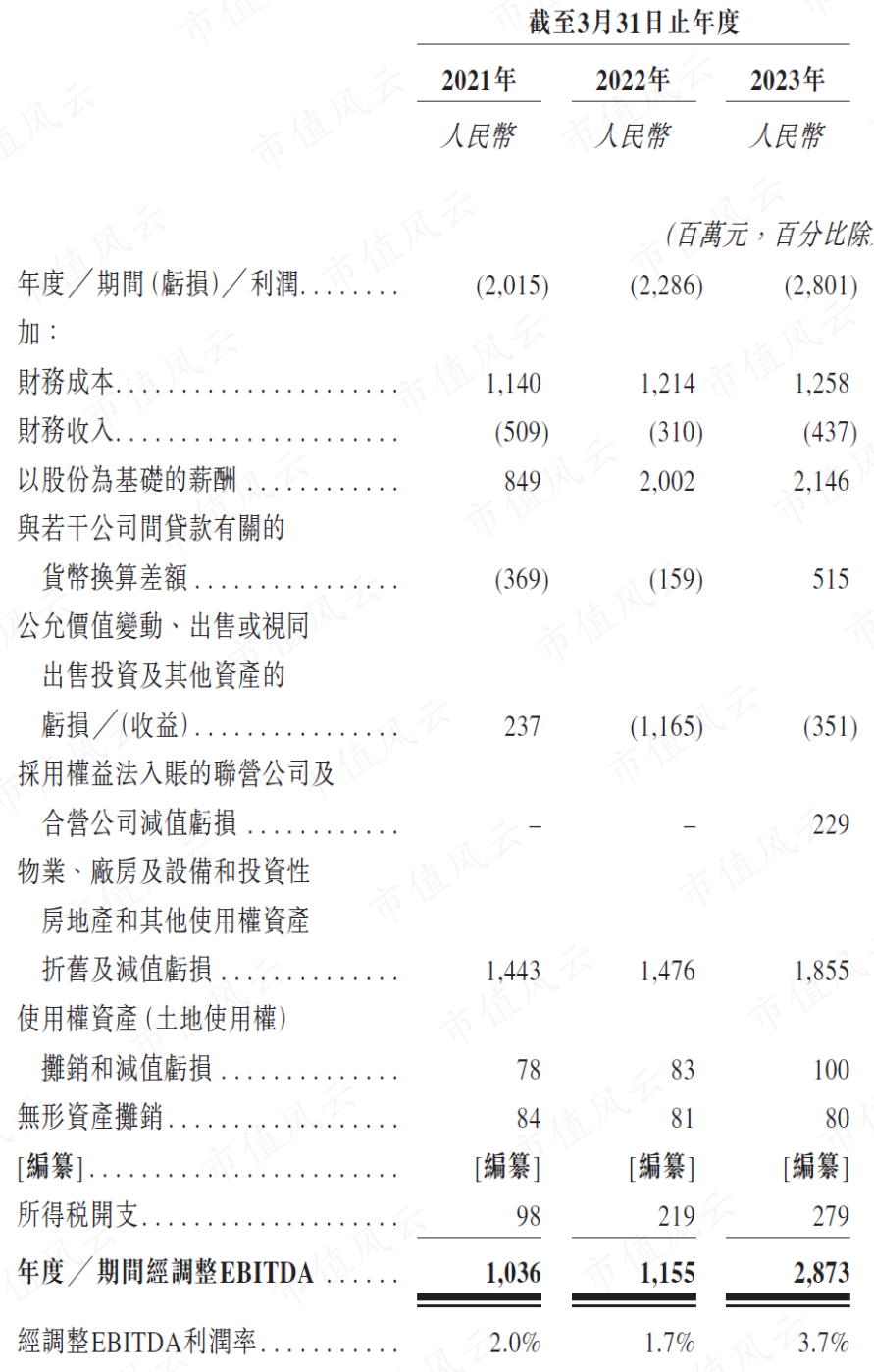

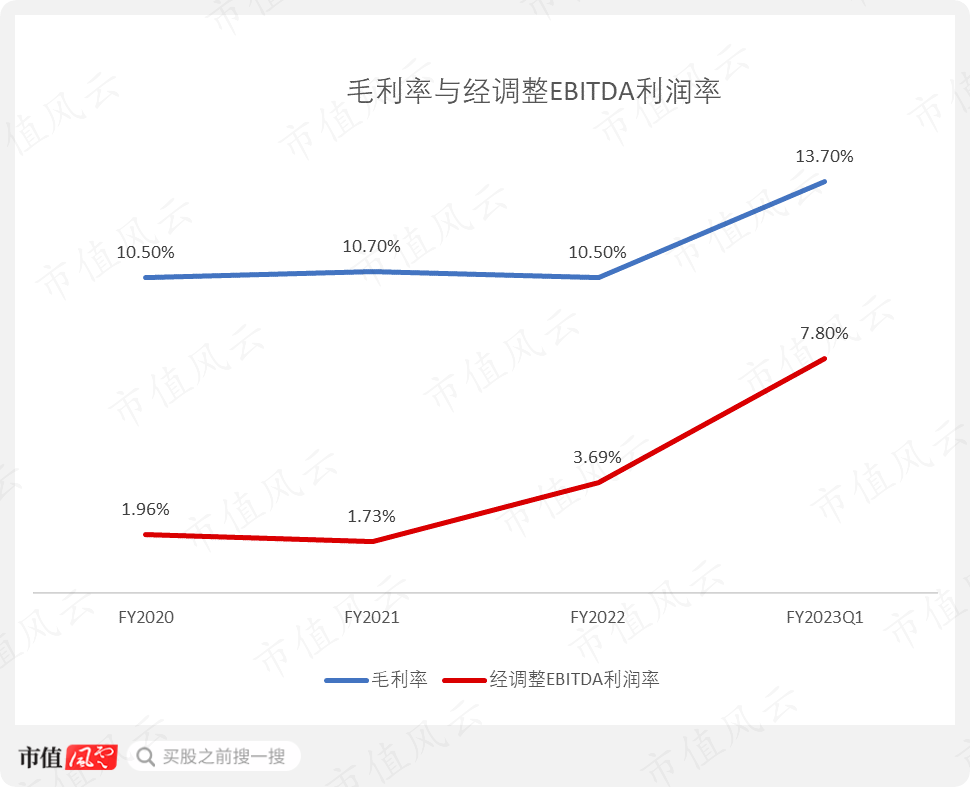

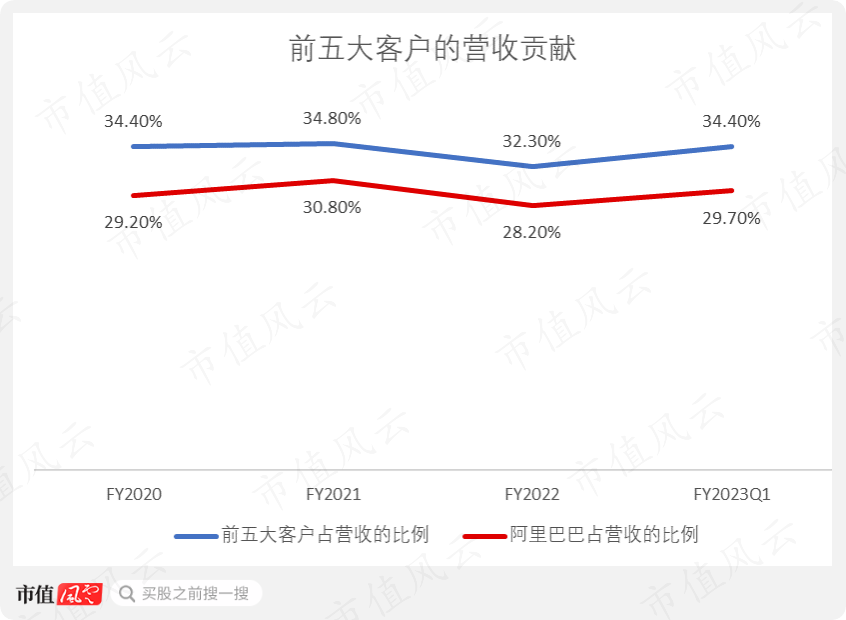

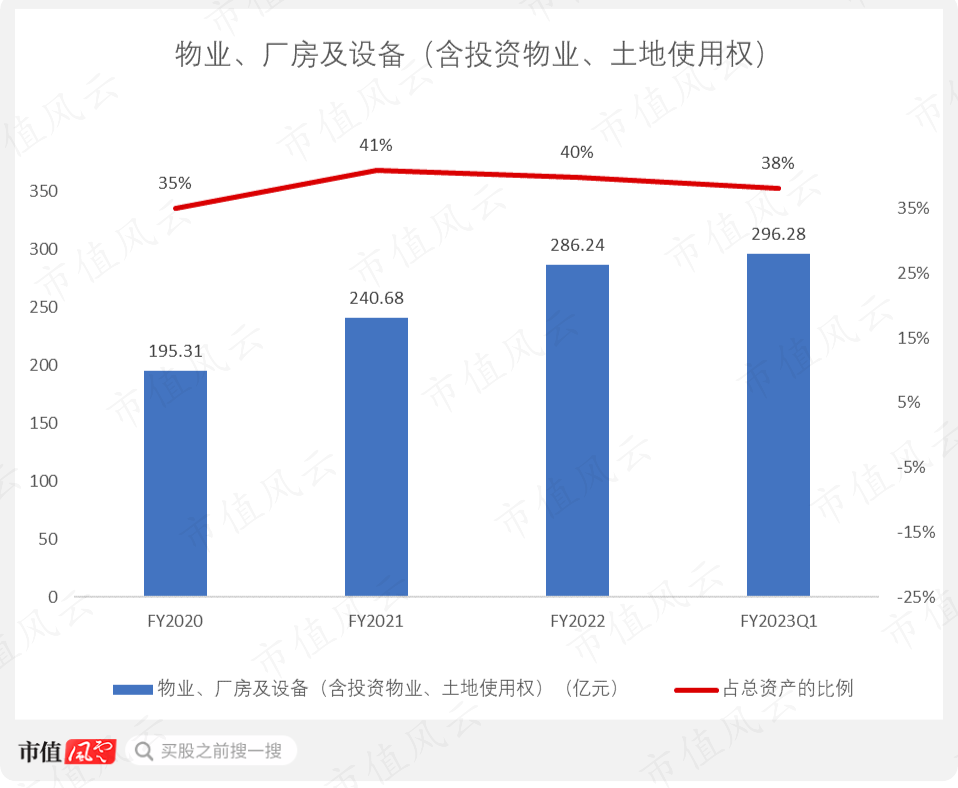

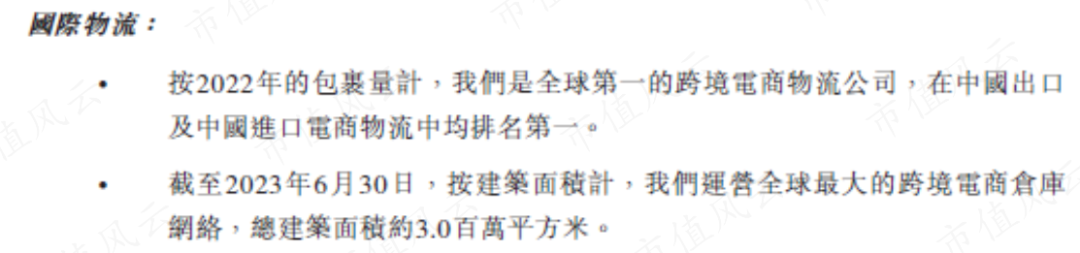

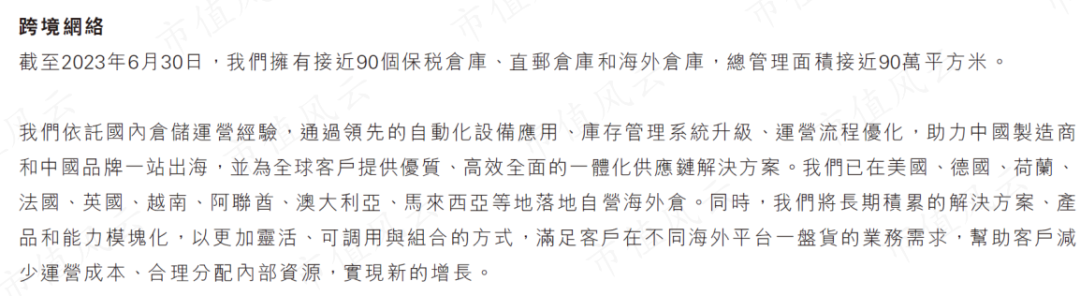

作者 | 罗兰编辑 | 小白 得益于阿里巴巴国际和国内电商业务的引流和培育,尤其是阿里巴巴全球化战略的推进,公司在跨境电商领域取得了明显的规模优势,并坐拥全球最大的跨境电商仓库网络。过去几个财年,公司营收保持稳健增长,净利润虽然一直是负值,但经调整EBITDA一直为正并保持增长。然而,同期的经营性现金流入却越来越少。尽管目前的招股书还没有披露公司的融资金额,但根据披露出来的投资项目计划,继续扩大跨境电商领域的物流基础设施,为第一优先事项。由此看来,公司现阶段仍处于扩张期,仍然需要投入大量的资本用于建立更广泛的物流基础设施,所以自由现金流恐难以在短期内实现可持续的流入,回报股东也自然会遥遥无期。

得益于阿里巴巴国际和国内电商业务的引流和培育,尤其是阿里巴巴全球化战略的推进,公司在跨境电商领域取得了明显的规模优势,并坐拥全球最大的跨境电商仓库网络。过去几个财年,公司营收保持稳健增长,净利润虽然一直是负值,但经调整EBITDA一直为正并保持增长。然而,同期的经营性现金流入却越来越少。尽管目前的招股书还没有披露公司的融资金额,但根据披露出来的投资项目计划,继续扩大跨境电商领域的物流基础设施,为第一优先事项。由此看来,公司现阶段仍处于扩张期,仍然需要投入大量的资本用于建立更广泛的物流基础设施,所以自由现金流恐难以在短期内实现可持续的流入,回报股东也自然会遥遥无期。

作者 | 罗兰编辑 | 小白

得益于阿里巴巴国际和国内电商业务的引流和培育,尤其是阿里巴巴全球化战略的推进,公司在跨境电商领域取得了明显的规模优势,并坐拥全球最大的跨境电商仓库网络。过去几个财年,公司营收保持稳健增长,净利润虽然一直是负值,但经调整EBITDA一直为正并保持增长。然而,同期的经营性现金流入却越来越少。尽管目前的招股书还没有披露公司的融资金额,但根据披露出来的投资项目计划,继续扩大跨境电商领域的物流基础设施,为第一优先事项。由此看来,公司现阶段仍处于扩张期,仍然需要投入大量的资本用于建立更广泛的物流基础设施,所以自由现金流恐难以在短期内实现可持续的流入,回报股东也自然会遥遥无期。

用户评论

暂时没有评论