央妈大动作,释放新信号

作者:

米筐投资

|

2023-10-12

最近,央妈又有大动作了。9月底,央行货币政策委员会召开了一次重要会议,释放出一些新的信号。中信证券直接把这次会议解读为:后续存款利率可能继续下调。

最近,央妈又有大动作了。9月底,央行货币政策委员会召开了一次重要会议,释放出一些新的信号。中信证券直接把这次会议解读为:后续存款利率可能继续下调。 这种解释太抽象了。正确的理解是:在央妈的引导下,商业银行降低存款利率,倒逼储户减少储蓄,转向投资或消费。

这种解释太抽象了。正确的理解是:在央妈的引导下,商业银行降低存款利率,倒逼储户减少储蓄,转向投资或消费。1

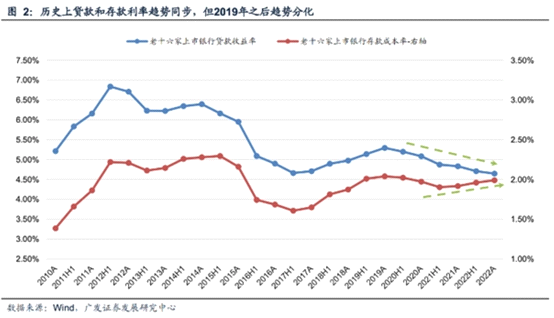

毫无疑问,商业银行降低存款利率是符合国情的。我们目前的投资和出口都比较疲软,现在主要靠消费支撑,降低利率是最直接的解决方法。比如,降低利率能够减少企业融资成本,进而刺激企业投资;能够降低信贷成本,刺激居民消费;能够降低房贷利率,推动楼市回暖。事实也是这样。最近30年,央行的一年期存款基准利率随着经济形势的变化产生较大的波动,但整体呈现一路下行的趋势,尤其是2015年之后已经跌至谷底1.5%。基准利率的走势就像一家飞机从高空慢慢着陆一样,距离地平线还有一定距离。不过,从去年4月份开始,央妈开始参考十年期的国债收益率和一年期的LPR贷款利率来调整存款利率,基准利率就此退出历史舞台。但巧的是,商业银行1年期的存款利率经历了几次下调之后,目前降至1.55%,与1.5%的基准利率相差无几,仍有下调空间。 既然有空间,商业银行恨不得降成零,但实际上不可能。商业银行下调存款利率,不仅具备基础条件,也是自身现实需要。去年开始,商业银行净息差已经逐季下降,年末净息差为1.91%,今年一季度和二季度商业银行业净息差继续下降,已经降至1.74%,跌破了监管部门对商业银行要求的1.8%警戒线。一旦净息差降无可降,就很容易出现金融风险,保住息差已成为各大商业银行共同的命题,接下来,商业银行肯定要在央妈面前哭穷。毕竟,银行体系是中国很关键的一道防线。

既然有空间,商业银行恨不得降成零,但实际上不可能。商业银行下调存款利率,不仅具备基础条件,也是自身现实需要。去年开始,商业银行净息差已经逐季下降,年末净息差为1.91%,今年一季度和二季度商业银行业净息差继续下降,已经降至1.74%,跌破了监管部门对商业银行要求的1.8%警戒线。一旦净息差降无可降,就很容易出现金融风险,保住息差已成为各大商业银行共同的命题,接下来,商业银行肯定要在央妈面前哭穷。毕竟,银行体系是中国很关键的一道防线。 虽然,降息也是板上钉钉的事。但具体能降多少要结合中国经济发展,毕竟央妈还要兼顾储户的反应。话说回来,商业银行降低利率容易,但倒逼储户减少储蓄,有一定难度。

虽然,降息也是板上钉钉的事。但具体能降多少要结合中国经济发展,毕竟央妈还要兼顾储户的反应。话说回来,商业银行降低利率容易,但倒逼储户减少储蓄,有一定难度。2

先说,中国的储蓄率经历了2010年到2019年的连续下降之后,从2020年开始,因为口罩问题,大家的风险意识增强,储蓄率已经连续三年上升,大量的资金沉淀在居民存款中,难以流向企业部门,消费疲软确实拖累了经济发展,但对于老百姓来说,这也无奈之举。 比如,央行之前公布的数据是,今年6月末住户存款已经达到132.24万亿,人均存款就达到了9.4万元。乍一看,数据非常乐观,但实际肯定不是那回事。如果以三口之家来算,家庭平均存款达到28.2万元,也就是有将近30万的存款,可有多少家庭可以达标呢?就算有,按照目前的通胀水平,30万取出来又能做什么呢?

比如,央行之前公布的数据是,今年6月末住户存款已经达到132.24万亿,人均存款就达到了9.4万元。乍一看,数据非常乐观,但实际肯定不是那回事。如果以三口之家来算,家庭平均存款达到28.2万元,也就是有将近30万的存款,可有多少家庭可以达标呢?就算有,按照目前的通胀水平,30万取出来又能做什么呢? 再比如,截至8月末,M2余额286.93万亿元,同比增长10.6%,M1余额67.96万亿元,同比增长2.2%。很明显发现,M1增速远远小于M2,也就意味着有了钱之后,大家更愿意把钱放进定期存款里面吃利息,也不愿意拿出来去消费或投资。既然账户有钱,央妈想指导商业银行降低利率,倒逼老百姓降低储蓄就不难理解。但很多人疑惑的是,为啥今年以来央行总盯着居民的消费呢,难道搞出口和投资不香吗。

再比如,截至8月末,M2余额286.93万亿元,同比增长10.6%,M1余额67.96万亿元,同比增长2.2%。很明显发现,M1增速远远小于M2,也就意味着有了钱之后,大家更愿意把钱放进定期存款里面吃利息,也不愿意拿出来去消费或投资。既然账户有钱,央妈想指导商业银行降低利率,倒逼老百姓降低储蓄就不难理解。但很多人疑惑的是,为啥今年以来央行总盯着居民的消费呢,难道搞出口和投资不香吗。3

道理很简单。先说出口,如果你把全球看成一个整体,出口等于进口,那么净出口永远就是零,或者说,可以把全球看成一个水池子,那么进出口就像进水口和出水口的两个管子,而此时两个管子是直接在一起的,对池子里的水没有影响。长期来看,进出口是要保持平衡状态的,不可能老指望这个去拉动需求。再说投资,商业银行降低利率确实可以直接刺激企业扩大产能,加大投资,但企业生产出来的产品总要有人买单,加大刺激的结果就需要更多的人去消费,否则刺激投资就是一个死循环。换句话说,消费增长幅度要跟上投资的进度,不然就会出现更多的产能过剩。归根到底,还是靠消费去消化。举个例子,有个赶考的书生到旅店投宿,拿出五两银子,挑了该旅店标价五两银子的房间。店主立刻用它到隔壁的米店付了欠单,米店老板转身去屠夫处还了肉钱,屠夫马上去付清了赊账的饲料款,饲料商赶紧到旅店还了房钱。就这样,五两银子又到了店主手里。这时书生下来说,房间不合适,要回银子就走了。虽然店主一文钱没赚,但大家却把债务都还清了。所以,消费可以让钱流动起来,钱动起来,经济才能转起来。这样来看,商业银行的降利率恐怕是刚刚开始,只要你不把钱取出来,就继续降。4

当然,对所有人而言,商业银行降低利率带来的好处是房贷、消费贷等借贷成本变低。但副作用却是造成了固收类产品收益的下降。而更可怕的是,对于拥有不同财富水平的人,利率下降带来影响是不平衡的。在低利率环境下,比如,财富更多的人可以以更好的信用或优质的资产做抵押,用更低的成本获取更多的资金。可更多的工资阶层不见得能拿到这么低的利率,甚至还要分期去还款增加额外的支出。再比如,财富更多的人,投资的方向可以多元化,可以配置更多浮动类产品,而普通家庭更多以固定类投资产品为主,而这些产品往往受到利率下降影响很大。所以,说来说去,最终受伤的还是普通老百姓。高息存款的时代早已经过去,这意味着,仅仅通过银行存储来理财,想跑赢通胀几乎是不可能的。那么,当今的经济环境下,老百姓该如何保护自己的“钱袋子”?最后,我给大家准备了一些PDF格式的资料包,帮助你战胜通胀:1、《高净值家庭四种不同资产配置》2、《我们真的进入“低利率、低增长、低通胀”时代了吗》资料整理不容易,都是比较费功夫的干货,感兴趣可以添加下方企微,回复“利率”,找后台小姐姐领取。

用户评论

暂时没有评论