药品零售行业加速整合,益丰药房:长期领跑,能否持续?

作者:

市值风云

|

2023-10-06

规模效应是关键。

作者 | 扶苏编辑 | 小白近年来,老铁们大概都注意到了一个现象:大街小巷里的药店越来越多了,尤其是连锁品牌药店更是“遍地开花”。连锁药店,还是一门好生意吗?

作者 | 扶苏编辑 | 小白近年来,老铁们大概都注意到了一个现象:大街小巷里的药店越来越多了,尤其是连锁品牌药店更是“遍地开花”。连锁药店,还是一门好生意吗? 药品零售行业加速整合据披露,2012-2021年,我国零售药店总数从42万家增至59万家,期间年均复合增速(CAGR)为3.7%,自2018年以来的平均增速在5%以上。

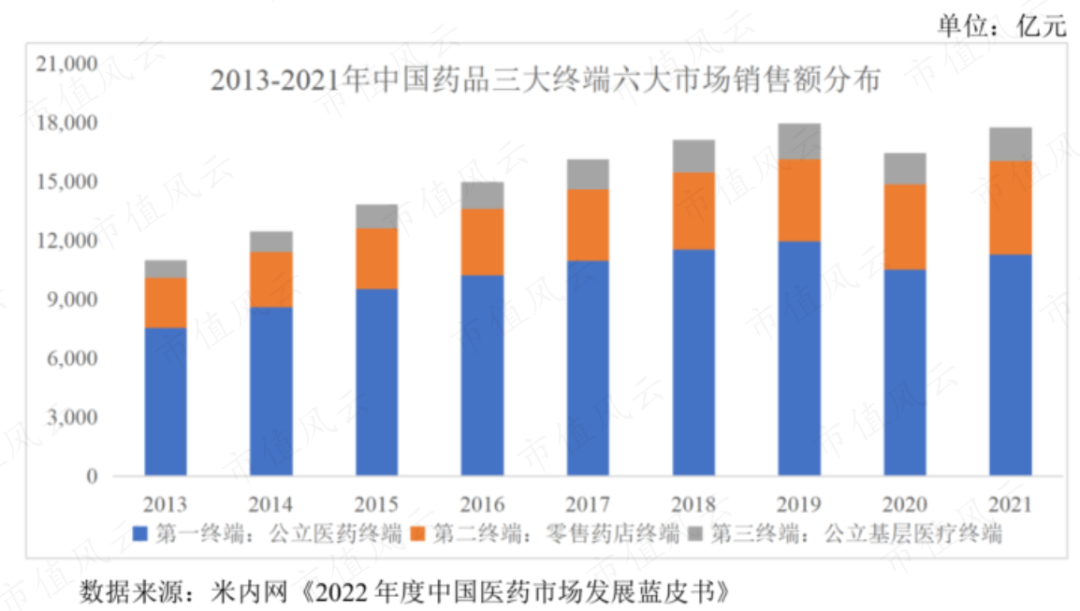

药品零售行业加速整合据披露,2012-2021年,我国零售药店总数从42万家增至59万家,期间年均复合增速(CAGR)为3.7%,自2018年以来的平均增速在5%以上。 (来源:公司2023年5月可转债募集说明书)不过,相比国内药店数量的增速,药品零售市场规模扩大的步伐更快。长期以来,零售药店终端是我国药品市场的第二大销售终端,仅次于公立医院终端,市场份额从2013年的23%增至2021年的27%。

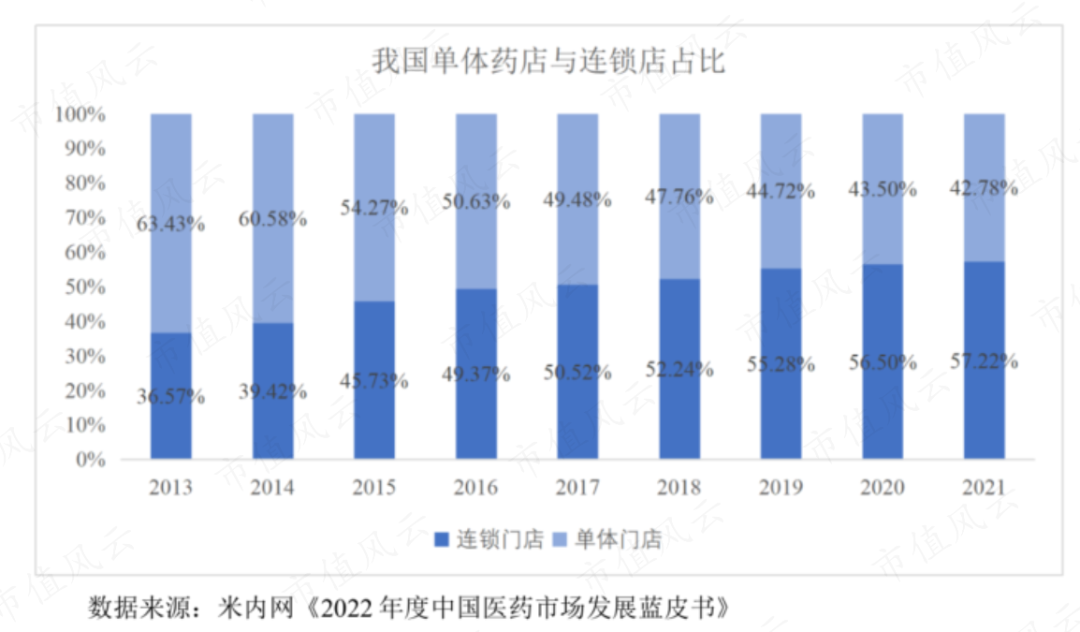

(来源:公司2023年5月可转债募集说明书)不过,相比国内药店数量的增速,药品零售市场规模扩大的步伐更快。长期以来,零售药店终端是我国药品市场的第二大销售终端,仅次于公立医院终端,市场份额从2013年的23%增至2021年的27%。 (来源:公司2023年5月可转债募集说明书)2013-2021年,零售药店终端的销售额从2558亿元增至4774亿元,期间CAGR为10.3%,高于国内药品终端整体增速的6.2%,更远高于公立医院终端增速的4.3%。背后驱动力来自国家近年来陆续出台的“处方外流”、“医药分开”、“门诊统筹”等政策,加之零售药店服务灵活、分布广泛的特点,推动了药品零售行业的快速发展。零售药店可分为连锁药店和单体药店两种经营形态,前者即我们常见的各大品牌,如“益丰大药房”、“国大药房”、“老百姓大药房”、“一心堂”、“大参林”等,后者则是由个人或企业独立经营的非品牌单个药店。值得一提的是,现阶段,国内政策支持药店零售行业加速整合、鼓励头部参与者“做大做强”的倾向性,相当明显。比如,2021年10月,商务部发布的《关于“十四五”时期促进药品流通行业高质量发展的指导意见》明确提出:“到2025年培育形成5-10家超500亿元的专业化、多元化药品零售企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。”在政策支持下,连锁药店随之成为行业发展的主流。我国药品零售行业连锁化率虽然逐年提升,2022年为58%,但相较于政策设定的70%的目标连锁化率,尚有较大的提升空间。

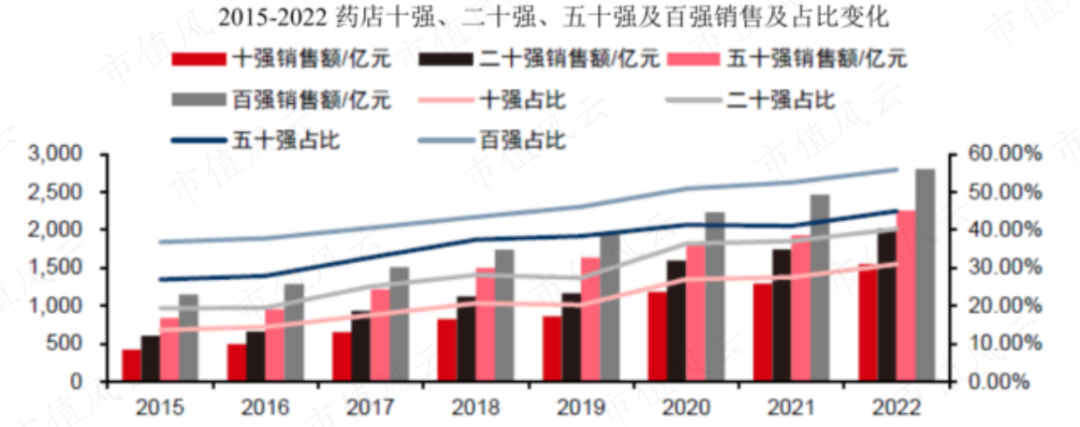

(来源:公司2023年5月可转债募集说明书)2013-2021年,零售药店终端的销售额从2558亿元增至4774亿元,期间CAGR为10.3%,高于国内药品终端整体增速的6.2%,更远高于公立医院终端增速的4.3%。背后驱动力来自国家近年来陆续出台的“处方外流”、“医药分开”、“门诊统筹”等政策,加之零售药店服务灵活、分布广泛的特点,推动了药品零售行业的快速发展。零售药店可分为连锁药店和单体药店两种经营形态,前者即我们常见的各大品牌,如“益丰大药房”、“国大药房”、“老百姓大药房”、“一心堂”、“大参林”等,后者则是由个人或企业独立经营的非品牌单个药店。值得一提的是,现阶段,国内政策支持药店零售行业加速整合、鼓励头部参与者“做大做强”的倾向性,相当明显。比如,2021年10月,商务部发布的《关于“十四五”时期促进药品流通行业高质量发展的指导意见》明确提出:“到2025年培育形成5-10家超500亿元的专业化、多元化药品零售企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。”在政策支持下,连锁药店随之成为行业发展的主流。我国药品零售行业连锁化率虽然逐年提升,2022年为58%,但相较于政策设定的70%的目标连锁化率,尚有较大的提升空间。 (来源:公司2023年5月可转债募集说明书)同样,2022年,我国药店百强销售额占比不足60%,同样未实现65%以上的政策目标。其中,药店前十强销售额占比更是仅为30%左右。

(来源:公司2023年5月可转债募集说明书)同样,2022年,我国药店百强销售额占比不足60%,同样未实现65%以上的政策目标。其中,药店前十强销售额占比更是仅为30%左右。 (来源:公司2023年半年报)相比以美国为代表的成熟市场,我国药品零售行业的连锁化率和市场集中度,仍处于偏低水平。根据IQVIA的数据,2021年,美国药店的连锁化率高达90%,其中前三大连锁药店企业CVS(CVS.N)、Walgreens(WBA.O)和Rite Aid(RAD.N)的合计市场份额达到85%。可以预见,在政策驱动、资本介入、行业竞争等因素的共同作用下,来自头部品牌的连锁药店仍会像“雨后春笋”般涌现,药品零售行业加速整合的态势明显。

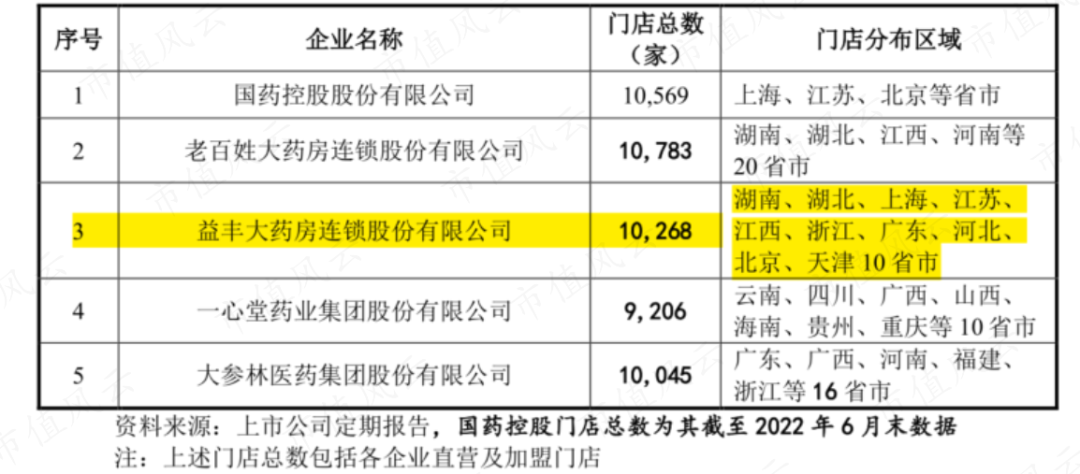

(来源:公司2023年半年报)相比以美国为代表的成熟市场,我国药品零售行业的连锁化率和市场集中度,仍处于偏低水平。根据IQVIA的数据,2021年,美国药店的连锁化率高达90%,其中前三大连锁药店企业CVS(CVS.N)、Walgreens(WBA.O)和Rite Aid(RAD.N)的合计市场份额达到85%。可以预见,在政策驱动、资本介入、行业竞争等因素的共同作用下,来自头部品牌的连锁药店仍会像“雨后春笋”般涌现,药品零售行业加速整合的态势明显。 成本优势来自上游议价权目前,国内药品零售行业中,有哪些头部参与者呢?今天,风云君先为老铁介绍其中的一家:益丰大药房连锁股份有限公司(603939.SH,“益丰药房”、“公司”)。益丰药房是国内大型药品零售连锁企业,于2001年6月创立,并于2015年2月挂牌上交所主板。截至2022年末,公司的门店数量仅次于国药控股(01099.HK)旗下的“国大药房”和老百姓(603883.SH)旗下的“老百姓大药房”,排名第三。

成本优势来自上游议价权目前,国内药品零售行业中,有哪些头部参与者呢?今天,风云君先为老铁介绍其中的一家:益丰大药房连锁股份有限公司(603939.SH,“益丰药房”、“公司”)。益丰药房是国内大型药品零售连锁企业,于2001年6月创立,并于2015年2月挂牌上交所主板。截至2022年末,公司的门店数量仅次于国药控股(01099.HK)旗下的“国大药房”和老百姓(603883.SH)旗下的“老百姓大药房”,排名第三。 (来源:公司2023年5月可转债募集说明书)公司营收从2019年的103亿元增至2022年的199亿元,期间CAGR为25%。2023年上半年营收107亿元,维持超过20%的同比增速。

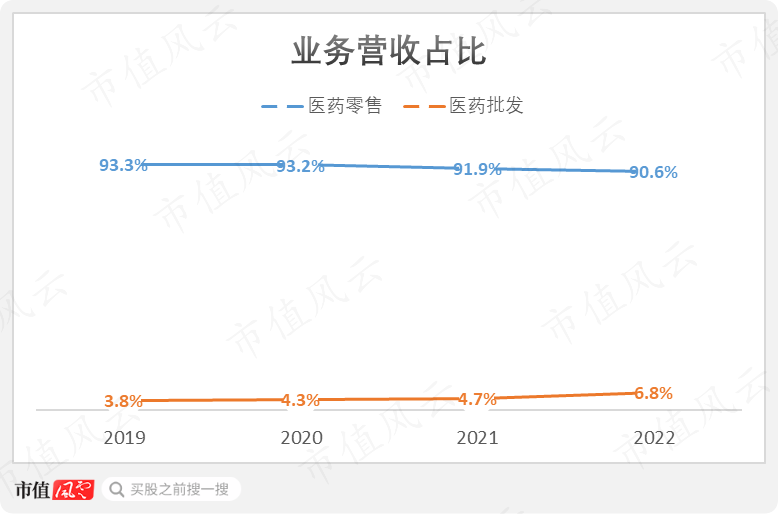

(来源:公司2023年5月可转债募集说明书)公司营收从2019年的103亿元增至2022年的199亿元,期间CAGR为25%。2023年上半年营收107亿元,维持超过20%的同比增速。 (来源:市值风云App)药品零售业务一直是公司的营收核心,占比超过90%。

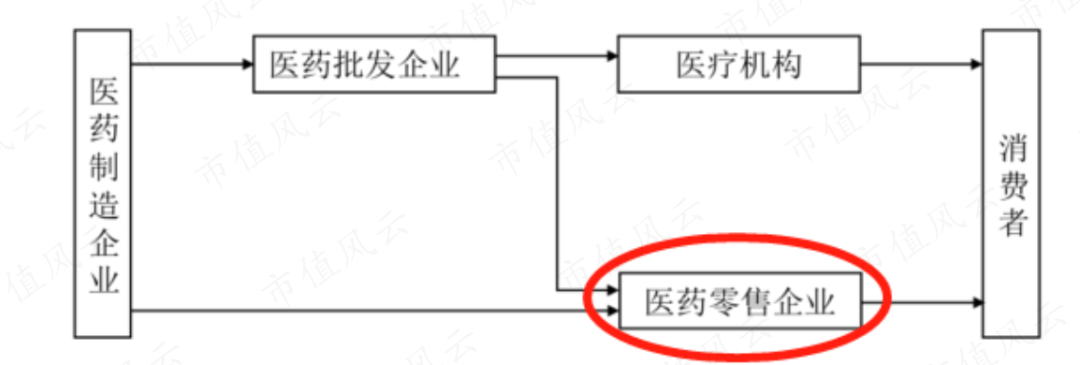

(来源:市值风云App)药品零售业务一直是公司的营收核心,占比超过90%。 (制图:市值风云App)在医药行业产业链中,公司处于下游环节,连接着医药制造企业、医药批发企业和个人消费者。

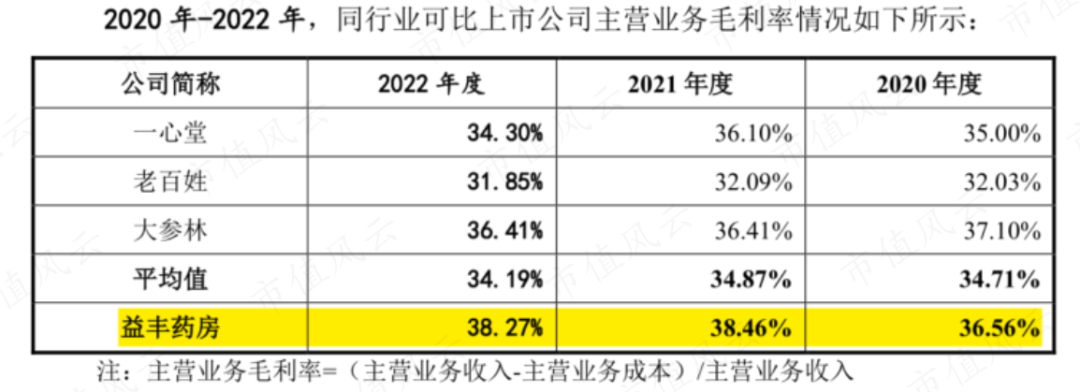

(制图:市值风云App)在医药行业产业链中,公司处于下游环节,连接着医药制造企业、医药批发企业和个人消费者。 (来源:公司2023年5月可转债募集说明书)目前,包括公司在内的头部企业,均能维持着高于行业平均水平的毛利率。2022年,公司的主营业务毛利率为38.3%。

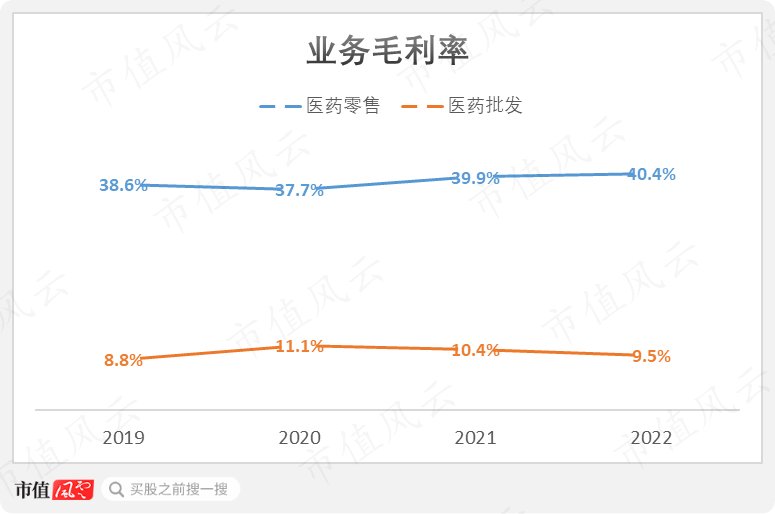

(来源:公司2023年5月可转债募集说明书)目前,包括公司在内的头部企业,均能维持着高于行业平均水平的毛利率。2022年,公司的主营业务毛利率为38.3%。 (来源:公司2023年5月可转债募集说明书)需要强调的是,药品零售企业,基本不存在对下游广大个人消费者的议价权。对于基药产品,国家发改委规定了最高零售价格;而对于非基药产品,价格基本上通过充分市场竞争形成,且产品选择权掌握在消费者个人手中,零售药店调整价格的空间也不大。而在面对上游的医药制造、批发企业时,凭借规模优势,可以充分比价、择低采购,议价能力持续提升。因此,药品零售企业的成本优势,一定程度上取决于规模带来的上游议价权。具体来看,公司医药零售业务的毛利率呈现整体提升,从2019年的38.6%上升至2022年的40.4%,正印证了其通过销售规模增长,带来上游议价能力的提升。

(来源:公司2023年5月可转债募集说明书)需要强调的是,药品零售企业,基本不存在对下游广大个人消费者的议价权。对于基药产品,国家发改委规定了最高零售价格;而对于非基药产品,价格基本上通过充分市场竞争形成,且产品选择权掌握在消费者个人手中,零售药店调整价格的空间也不大。而在面对上游的医药制造、批发企业时,凭借规模优势,可以充分比价、择低采购,议价能力持续提升。因此,药品零售企业的成本优势,一定程度上取决于规模带来的上游议价权。具体来看,公司医药零售业务的毛利率呈现整体提升,从2019年的38.6%上升至2022年的40.4%,正印证了其通过销售规模增长,带来上游议价能力的提升。 (制图:市值风云App)

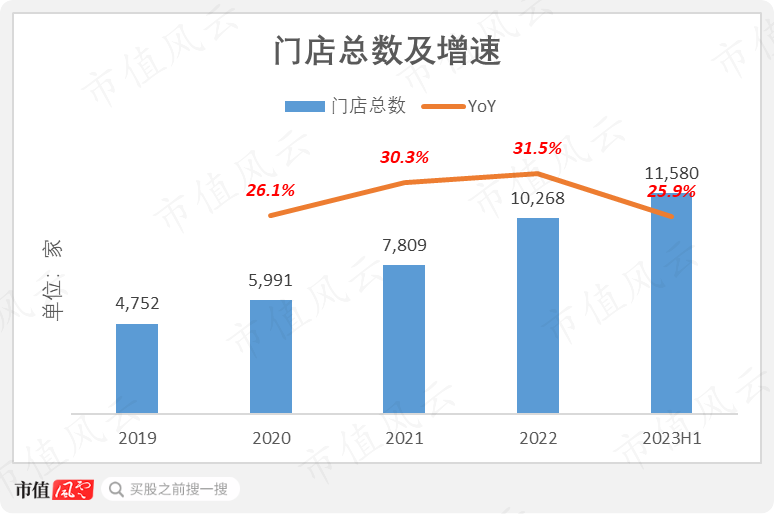

(制图:市值风云App) 区域优势形成规模效应规模效应具体是怎么形成的呢?“跑马圈地”是关键。公司门店总数从截至2019年末的4752家增至2022年末的10268家,期间CAGR为29%,高于营收的CAGR。截至2023年上半年末,门店总数为11580家,同比增26%,仍然高于营收增速。

区域优势形成规模效应规模效应具体是怎么形成的呢?“跑马圈地”是关键。公司门店总数从截至2019年末的4752家增至2022年末的10268家,期间CAGR为29%,高于营收的CAGR。截至2023年上半年末,门店总数为11580家,同比增26%,仍然高于营收增速。 (制图:市值风云App)直营门店是医药零售行业的主流经营模式,公司也不例外。截至2023年上半年末,公司直营门店为9089家,数量占比达78%。目前,公司的直营门店形成了旗舰店、区域中心店、中型社区店和小型社区店的多层次布局,其中以单店面积在一百平米左右的小型社区店为主。截至2023年上半年末,小型社区店占公司直营门店数量的88%。

(制图:市值风云App)直营门店是医药零售行业的主流经营模式,公司也不例外。截至2023年上半年末,公司直营门店为9089家,数量占比达78%。目前,公司的直营门店形成了旗舰店、区域中心店、中型社区店和小型社区店的多层次布局,其中以单店面积在一百平米左右的小型社区店为主。截至2023年上半年末,小型社区店占公司直营门店数量的88%。 (来源:公司2023半年报)目前,公司的全国市场覆盖湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津共10省市,对我国34个省级行政区的覆盖率不到1/3,但所覆盖的多为国内GDP排名和人口密度较高的高价值市场。

(来源:公司2023半年报)目前,公司的全国市场覆盖湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津共10省市,对我国34个省级行政区的覆盖率不到1/3,但所覆盖的多为国内GDP排名和人口密度较高的高价值市场。 (来源:公司2023半年报)其中,公司以中南地区为核心市场,截至2023年上半年末占公司门店总数的52%。2023年上半年,中南地区的新增门店数量,仍在各市场中居首。

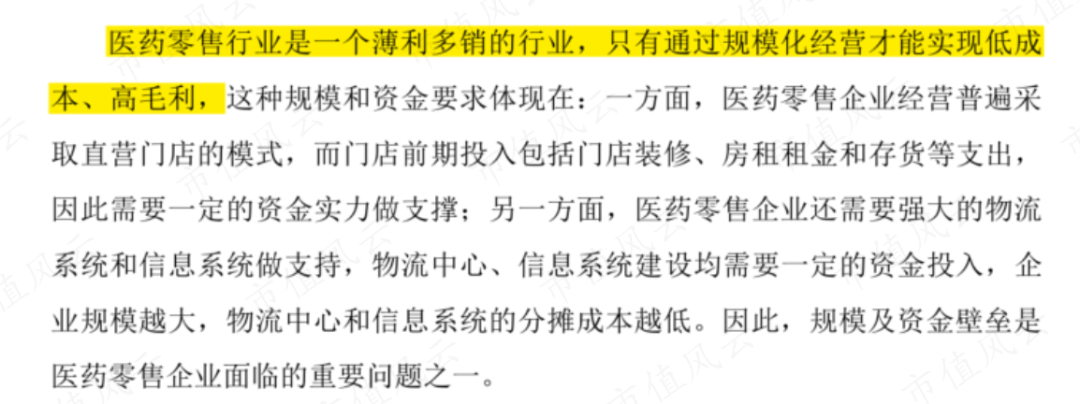

(来源:公司2023半年报)其中,公司以中南地区为核心市场,截至2023年上半年末占公司门店总数的52%。2023年上半年,中南地区的新增门店数量,仍在各市场中居首。 (来源:公司2023半年报)另外,据公司中报披露,通过注重精细化、标准化和系统化的管理,公司建立了数字化、网络化、智能化的系统管理平台,全方位覆盖各个核心运营系统,成为了药品零售行业内少有的主要省子公司均实现盈利的企业,并建立了在跨区域门店管控力、复制力、文化传承等方面的突出优势。逻辑在于,药品零售是一个薄利多销的行业。对于药品零售企业而言,在区域内的门店越多、品牌影响力就越强,在与当地供应商合作时的议价权也越高,从而享受更低的采购成本。同时,企业分摊至当地每一间门店的前期投入成本(如门店装修、房租等)和后续物流中心和信息系统成本也更低。

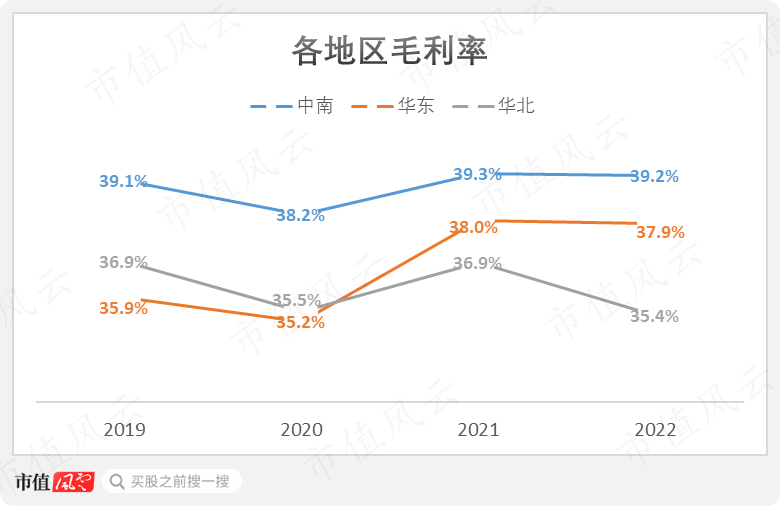

(来源:公司2023半年报)另外,据公司中报披露,通过注重精细化、标准化和系统化的管理,公司建立了数字化、网络化、智能化的系统管理平台,全方位覆盖各个核心运营系统,成为了药品零售行业内少有的主要省子公司均实现盈利的企业,并建立了在跨区域门店管控力、复制力、文化传承等方面的突出优势。逻辑在于,药品零售是一个薄利多销的行业。对于药品零售企业而言,在区域内的门店越多、品牌影响力就越强,在与当地供应商合作时的议价权也越高,从而享受更低的采购成本。同时,企业分摊至当地每一间门店的前期投入成本(如门店装修、房租等)和后续物流中心和信息系统成本也更低。 (来源:公司2023年5月可转债募集说明书)回到公司本身,据披露,中南地区一直是其毛利率最高的市场。2022年,公司中南地区毛利率为39.2%,高于华东地区的37.9%和华北地区的35.4%。

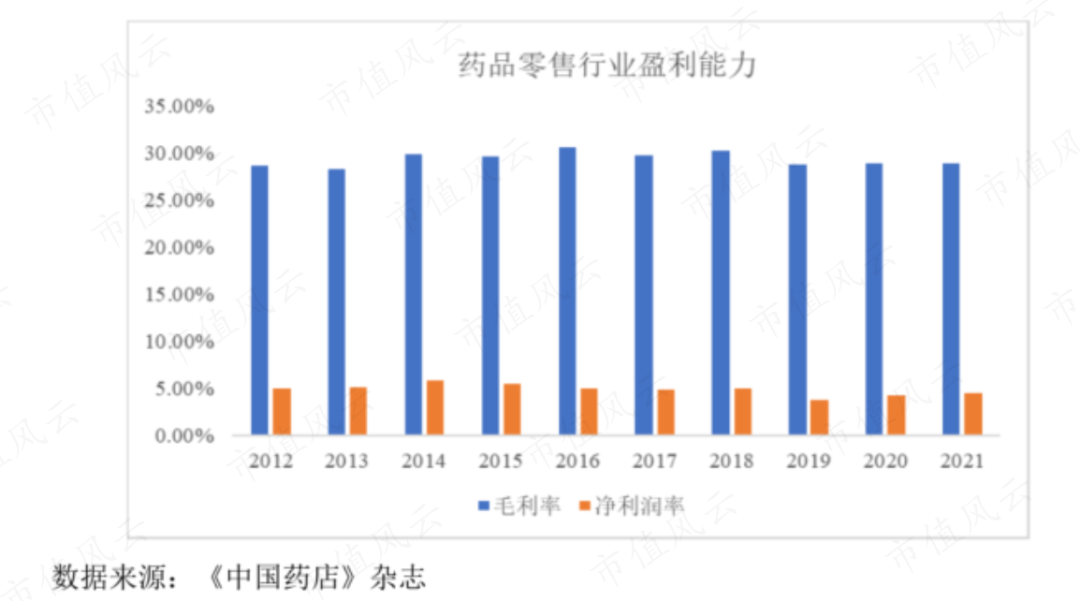

(来源:公司2023年5月可转债募集说明书)回到公司本身,据披露,中南地区一直是其毛利率最高的市场。2022年,公司中南地区毛利率为39.2%,高于华东地区的37.9%和华北地区的35.4%。 (制图:市值风云App)药品零售行业“薄利多销”的特征,还体现在较低的行业净利润率上。长期以来,国内药品零售行业的净利润率徘徊在5%左右,且提升趋势并不明显。

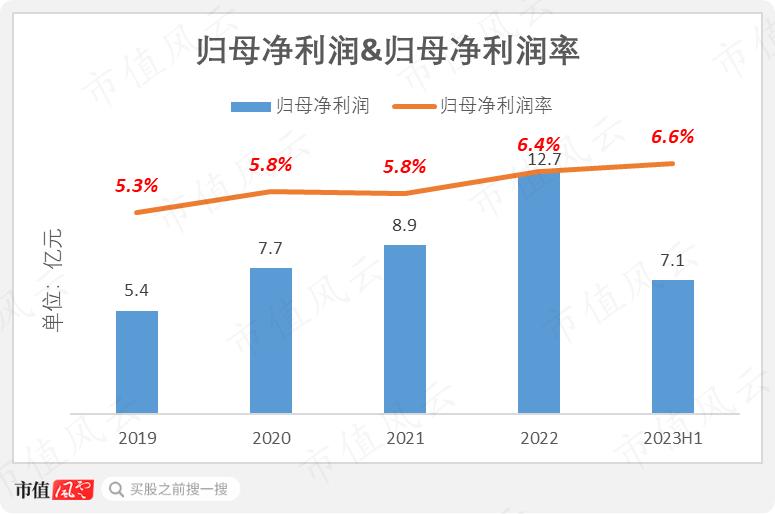

(制图:市值风云App)药品零售行业“薄利多销”的特征,还体现在较低的行业净利润率上。长期以来,国内药品零售行业的净利润率徘徊在5%左右,且提升趋势并不明显。 (来源:公司2023年5月可转债募集说明书)公司在快速扩张的过程中,仍能有效管理单店成本,对期间费用率的控制较为得当,以维持运营效率。2019年至今,公司的盈利能力整体呈现小幅提升。2022年,公司归母净利润为12.7亿元,归母净利润率为6.4%;2023年上半年,归母净利润为7.1亿元,归母净利润率为6.6%。

(来源:公司2023年5月可转债募集说明书)公司在快速扩张的过程中,仍能有效管理单店成本,对期间费用率的控制较为得当,以维持运营效率。2019年至今,公司的盈利能力整体呈现小幅提升。2022年,公司归母净利润为12.7亿元,归母净利润率为6.4%;2023年上半年,归母净利润为7.1亿元,归母净利润率为6.6%。 (制图:市值风云App)

(制图:市值风云App) 在政策发力方向明确、行业加速整合的背景下,公司通过深耕区域市场,大量布局门店资源,形成了规模效应。现阶段,公司的战略颇为奏效,体现为在薄利多销的行业中,公司仍能降本增效,盈利能力稳中有升。可以预见,头部连锁药店企业“强者愈强”,仍是国内药品零售行业的大趋势,其中公司的竞争力不容小觑。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

在政策发力方向明确、行业加速整合的背景下,公司通过深耕区域市场,大量布局门店资源,形成了规模效应。现阶段,公司的战略颇为奏效,体现为在薄利多销的行业中,公司仍能降本增效,盈利能力稳中有升。可以预见,头部连锁药店企业“强者愈强”,仍是国内药品零售行业的大趋势,其中公司的竞争力不容小觑。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 扶苏编辑 | 小白近年来,老铁们大概都注意到了一个现象:大街小巷里的药店越来越多了,尤其是连锁品牌药店更是“遍地开花”。连锁药店,还是一门好生意吗?药品零售行业加速整合据披露,2012-2021年,我国零售药店总数从42万家增至59万家,期间年均复合增速(CAGR)为3.7%,自2018年以来的平均增速在5%以上。(来源:公司2023年5月可转债募集说明书)不过,相比国内药店数量的增速,药品零售市场规模扩大的步伐更快。长期以来,零售药店终端是我国药品市场的第二大销售终端,仅次于公立医院终端,市场份额从2013年的23%增至2021年的27%。(来源:公司2023年5月可转债募集说明书)2013-2021年,零售药店终端的销售额从2558亿元增至4774亿元,期间CAGR为10.3%,高于国内药品终端整体增速的6.2%,更远高于公立医院终端增速的4.3%。背后驱动力来自国家近年来陆续出台的“处方外流”、“医药分开”、“门诊统筹”等政策,加之零售药店服务灵活、分布广泛的特点,推动了药品零售行业的快速发展。零售药店可分为连锁药店和单体药店两种经营形态,前者即我们常见的各大品牌,如“益丰大药房”、“国大药房”、“老百姓大药房”、“一心堂”、“大参林”等,后者则是由个人或企业独立经营的非品牌单个药店。值得一提的是,现阶段,国内政策支持药店零售行业加速整合、鼓励头部参与者“做大做强”的倾向性,相当明显。比如,2021年10月,商务部发布的《关于“十四五”时期促进药品流通行业高质量发展的指导意见》明确提出:“到2025年培育形成5-10家超500亿元的专业化、多元化药品零售企业,药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。”在政策支持下,连锁药店随之成为行业发展的主流。我国药品零售行业连锁化率虽然逐年提升,2022年为58%,但相较于政策设定的70%的目标连锁化率,尚有较大的提升空间。(来源:公司2023年5月可转债募集说明书)同样,2022年,我国药店百强销售额占比不足60%,同样未实现65%以上的政策目标。其中,药店前十强销售额占比更是仅为30%左右。(来源:公司2023年半年报)相比以美国为代表的成熟市场,我国药品零售行业的连锁化率和市场集中度,仍处于偏低水平。根据IQVIA的数据,2021年,美国药店的连锁化率高达90%,其中前三大连锁药店企业CVS(CVS.N)、Walgreens(WBA.O)和Rite Aid(RAD.N)的合计市场份额达到85%。可以预见,在政策驱动、资本介入、行业竞争等因素的共同作用下,来自头部品牌的连锁药店仍会像“雨后春笋”般涌现,药品零售行业加速整合的态势明显。成本优势来自上游议价权目前,国内药品零售行业中,有哪些头部参与者呢?今天,风云君先为老铁介绍其中的一家:益丰大药房连锁股份有限公司(603939.SH,“益丰药房”、“公司”)。益丰药房是国内大型药品零售连锁企业,于2001年6月创立,并于2015年2月挂牌上交所主板。截至2022年末,公司的门店数量仅次于国药控股(01099.HK)旗下的“国大药房”和老百姓(603883.SH)旗下的“老百姓大药房”,排名第三。(来源:公司2023年5月可转债募集说明书)公司营收从2019年的103亿元增至2022年的199亿元,期间CAGR为25%。2023年上半年营收107亿元,维持超过20%的同比增速。(来源:市值风云App)药品零售业务一直是公司的营收核心,占比超过90%。(制图:市值风云App)在医药行业产业链中,公司处于下游环节,连接着医药制造企业、医药批发企业和个人消费者。(来源:公司2023年5月可转债募集说明书)目前,包括公司在内的头部企业,均能维持着高于行业平均水平的毛利率。2022年,公司的主营业务毛利率为38.3%。(来源:公司2023年5月可转债募集说明书)需要强调的是,药品零售企业,基本不存在对下游广大个人消费者的议价权。对于基药产品,国家发改委规定了最高零售价格;而对于非基药产品,价格基本上通过充分市场竞争形成,且产品选择权掌握在消费者个人手中,零售药店调整价格的空间也不大。而在面对上游的医药制造、批发企业时,凭借规模优势,可以充分比价、择低采购,议价能力持续提升。因此,药品零售企业的成本优势,一定程度上取决于规模带来的上游议价权。具体来看,公司医药零售业务的毛利率呈现整体提升,从2019年的38.6%上升至2022年的40.4%,正印证了其通过销售规模增长,带来上游议价能力的提升。(制图:市值风云App)区域优势形成规模效应规模效应具体是怎么形成的呢?“跑马圈地”是关键。公司门店总数从截至2019年末的4752家增至2022年末的10268家,期间CAGR为29%,高于营收的CAGR。截至2023年上半年末,门店总数为11580家,同比增26%,仍然高于营收增速。(制图:市值风云App)直营门店是医药零售行业的主流经营模式,公司也不例外。截至2023年上半年末,公司直营门店为9089家,数量占比达78%。目前,公司的直营门店形成了旗舰店、区域中心店、中型社区店和小型社区店的多层次布局,其中以单店面积在一百平米左右的小型社区店为主。截至2023年上半年末,小型社区店占公司直营门店数量的88%。(来源:公司2023半年报)目前,公司的全国市场覆盖湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津共10省市,对我国34个省级行政区的覆盖率不到1/3,但所覆盖的多为国内GDP排名和人口密度较高的高价值市场。(来源:公司2023半年报)其中,公司以中南地区为核心市场,截至2023年上半年末占公司门店总数的52%。2023年上半年,中南地区的新增门店数量,仍在各市场中居首。(来源:公司2023半年报)另外,据公司中报披露,通过注重精细化、标准化和系统化的管理,公司建立了数字化、网络化、智能化的系统管理平台,全方位覆盖各个核心运营系统,成为了药品零售行业内少有的主要省子公司均实现盈利的企业,并建立了在跨区域门店管控力、复制力、文化传承等方面的突出优势。逻辑在于,药品零售是一个薄利多销的行业。对于药品零售企业而言,在区域内的门店越多、品牌影响力就越强,在与当地供应商合作时的议价权也越高,从而享受更低的采购成本。同时,企业分摊至当地每一间门店的前期投入成本(如门店装修、房租等)和后续物流中心和信息系统成本也更低。(来源:公司2023年5月可转债募集说明书)回到公司本身,据披露,中南地区一直是其毛利率最高的市场。2022年,公司中南地区毛利率为39.2%,高于华东地区的37.9%和华北地区的35.4%。(制图:市值风云App)药品零售行业“薄利多销”的特征,还体现在较低的行业净利润率上。长期以来,国内药品零售行业的净利润率徘徊在5%左右,且提升趋势并不明显。(来源:公司2023年5月可转债募集说明书)公司在快速扩张的过程中,仍能有效管理单店成本,对期间费用率的控制较为得当,以维持运营效率。2019年至今,公司的盈利能力整体呈现小幅提升。2022年,公司归母净利润为12.7亿元,归母净利润率为6.4%;2023年上半年,归母净利润为7.1亿元,归母净利润率为6.6%。(制图:市值风云App)在政策发力方向明确、行业加速整合的背景下,公司通过深耕区域市场,大量布局门店资源,形成了规模效应。现阶段,公司的战略颇为奏效,体现为在薄利多销的行业中,公司仍能降本增效,盈利能力稳中有升。可以预见,头部连锁药店企业“强者愈强”,仍是国内药品零售行业的大趋势,其中公司的竞争力不容小觑。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论