有人慌了!美政府要“关门”?

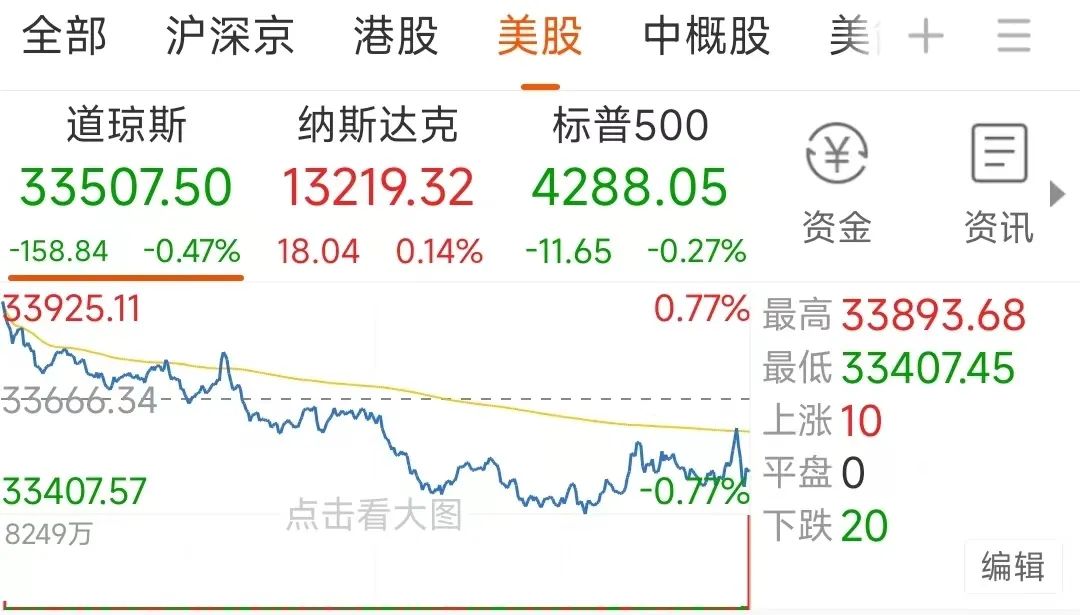

周五港股、欧股集体上涨,而后的美股三大指数也明显高开,但开盘后直线走低,至收盘时仅纳斯达克微涨0.14%。整个9月,道指跌3.5%,标普500跌4.87%,纳指跌5.81%。标普和纳指均创年内最大单月跌幅。

01

科技股涨跌互现

具体看盘面,美股科技股涨跌互现,特斯拉涨超1%,英伟达、亚马逊、微软、奈飞、苹果小幅上涨。相反,ARM跌超3%,Meta、谷歌跌超1%。

02

金融、能源股多数下跌

美股金融股则多数下跌,伯克希尔哈撒韦、摩根大通跌超1%;标普全球、美国运通、美国银行、摩根士丹利、高盛、花旗集团、富国银行也是集体下跌。能源股中康菲石油、壳牌跌超2%,埃克森美孚、西方石油、雪佛龙也跌超1%。

03

中概股多数上涨

相反,中概股则表现相对强势,周五中概股指数跳空上涨1.38%,其中小鹏汽车涨超6%,理想汽车涨超3%,拼多多、京东涨超2%,哔哩哔哩、网易、蔚来、百度、阿里巴巴等涨超1%。相反,开心汽车、爱点击、第九城市、蘑菇街、新氧、虎牙等跌幅靠前,其中开心汽车大跌17.33%。

04

8月通胀略有回落

可以说,周五美股走的还挺戏剧性的,开盘三大指数的集体高开主要受最新通胀数据放缓的提振。

美国经济分析局周五公布了最新个人收入和支出报告,其中最受美联储青睐的核心个人消费支出(PCE)数据对于美联储来说算是个好消息。具体来看,美国PCE价格指数在8月份同比攀升了3.5%;环比增长0.4%,而非预期的0.5%。

而剔除波动较大的食品和能源成分后,8月核心PCE同比上涨3.9%,预期为3.9%,前值为4.20%,是近两年来首次低于4%;环比上涨0.1%,低于0.2%的预估,前值0.2%,是自2020年11月以来的最小月度增幅。

在经历连续的大举加息后,此前美联储在9月议息会议上暂停了加息,但市场一直认为美联储年内还会加息一次。不过最新的通胀数据增强了美联储继续暂停加息的预期。

美联储三把手、纽约联储主席威廉姆斯最新表示,美联储的利率已达到或接近峰值水平,货币政策对经济产生了预期的效果。

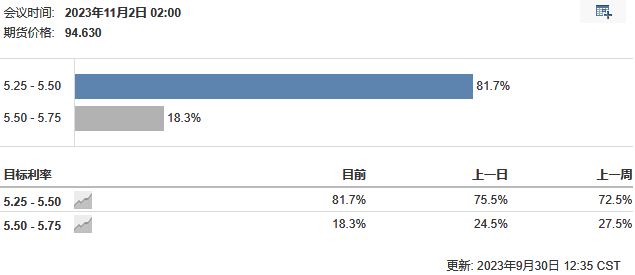

且从最新的美联储利率观察工具来看,11月议息不加息的概率已达81.7%,较前一日上升6.2个百分点,而较上一周则是上升9.2个百分点。

不过也有部分人士表示,核心PCE同比增速仍几乎是美联储通胀目标的两倍,现在还不能排除美联储再度加息的可能。美联储官员巴尔金就表示,尽管美联储采取了积极的行动,但经济如此强劲令人惊讶。该官员还进一步表示,要谨防过度解读美联储预测的含义。

05

美国政府又要关门?

可通胀数据带来的高开局面,又被美国政府可能关门的预期打破,美股三大指数高开后悉数震荡走低。

当地时间9月29日(以下同),美国国会众议院否决了共和党提出的一项短期拨款法案。而美国联邦政府通常需要国会按照财政年度拨款维持运转。本财年即将于9月30日结束,而现有资金只能支持联邦政府运转到9月30日,如果两党不能就新财年预算案或临时拨款法案达成一致,从10月1日(即下一个财年)起,联邦政府部分机构就将关闭。

在离新财年仅剩最后一天的情况,美国两党仍就来年预算拉锯。对此,高盛、野村证券等机构纷纷表示美国政府将大概率关门。尤其高盛,在此前的研报中表示,本次政府关门的几率已上升至90%。而野村证券认为,美国政府关门将持续一至两周,或者更长。

开源证券表示,美国政府关门将带来三方面的影响:首先是关门背后反映的是美国两党之间的分裂,从而带来不确定性;其次,可能会影响投资者对美国国债的信心,从而推升美债风险溢价水平,促使美债收益率较长期维持在高位;最后,美国政府如果关门,后续拜登政府想在今年推动相关的财政刺激可能性会比较小,对美国经济的增长动能带来一定的负面影响。

当然了,也有市场人士表示,美国政府关门并不是啥稀奇的事,且从历史经验来看,对于经济的影响有限。有媒体统计称,自1976年以来,美国政府经历过21次关门。

美银分析师Stephen Juneau指出,政府关门对金融市场的影响通常是有限的。平均而言,美国利率和美元指数几乎没有受到影响,标普500指数和波动率指数通常反应平平。即使看美国政府关门时间最长的2018年底2019年初(持续了34天),这期间美股的大幅下挫,更多是一系列全球因素和美联储的紧缩政策导致的,包括Stephen Juneau、三菱日联金融集团的Derek Halpenny等多位人士均认为政府关门本身并不是一个影响市场的重要因素。

仅供投资者参考,不构成投资建议

去东方财富APP

暂时没有评论