彭博投资组合分析工具月报 | 在PORT Workspace中用优化器实现因子超配(含视频)

彭博投资组合分析工具月报

彭博PORT Workspace 全新升级界面

PORT Workspace是彭博投资组合分析工具全新升级的工作区界面,旨在通过交互和自定义的方式对投资组合展开分析。

上期我们介绍了如何通过PORT Workspace 监测投组的回报,并展开归因分析。本期我们将通过彭博MAC3因子模型找出回报表现较好的因子,通过投组优化器超配这些因子,回测历史表现。

第三期 – 优化器实现因子超配

MAC3 中国A股模型聚焦国内市场,构建了14个风格因子,包括规模(size)、流动性(liquidity)、动量(momentum)等。回顾近一个季度的表现,估值和动量因子收益突出,规模和流动性因子表现不佳。

基于因子表现,我们可以借助Workspace上最新开发的优化器功能,超配表现最佳的因子,建立最优化投组。

首先,我们构建一个纯现金持仓的投组,以中证800为基准。在PORT WS界面上加载该投组和基准,进入“头寸” 标签页,启动上方“优化器”功能。

优化器主要分为四个板块:目标、交易总体、限制、证券属性。

想了解四个板块的详细功能?

扫描二维码,阅读全文内容

运行该优化任务,交易标签页将显示每笔交易建议,从而实现优化目标。右上角目标摘要板块反映优化效果。

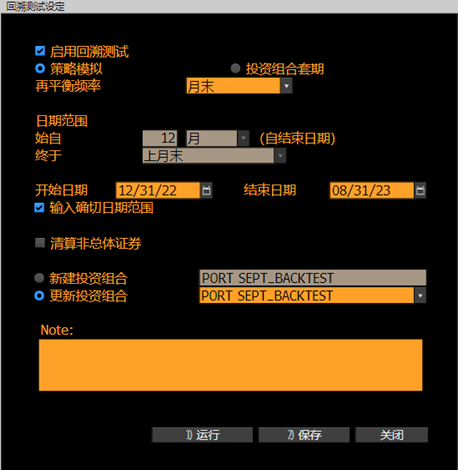

基于以上优化目标,我们可以进一步做回溯测试,从年至今以月度频率调仓,查看优化后投组的历史表现。

回测完成后将显示每个调仓日期的买入卖出交易,以及目标和限制对应的数值。点击上方“在PORT中分析”可以将回测结果保存为一个投组,回到PORT 进行分析。

优化后的投组较基准的跟踪误差为7.5%,各行业占比与基准的差异基本在10% 以内。

扫码查看本期完整内容,您还将了解:

优化后投组总回报

以及按照GICS分类的市值、市盈率、市净率等数据图表

优化器功能可以灵活设定优化目标,并根据您的风控或合规要求设定交易限制。点击下方“彭博终端有妙招”之PORT篇视频,即刻了解优化器的使用,以及PORT其他功能。

如果您想了解更多关于PORT Workspace的应用及自设,欢迎联系您的客户经理或者通过帮助台申请培训。

如果您还不是彭博终端用户,可点击“阅读原文”链接联系我们,预约演示。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

您可点击“阅读原文” 预约彭博终端演示

暂时没有评论