擘画金融长尾时代:看建设银行如何摆脱路径依赖,从“痛点”出发,践行高质量科技金融

作者:

市值风云

|

2023-09-29

建行这头大象能否重新起舞?

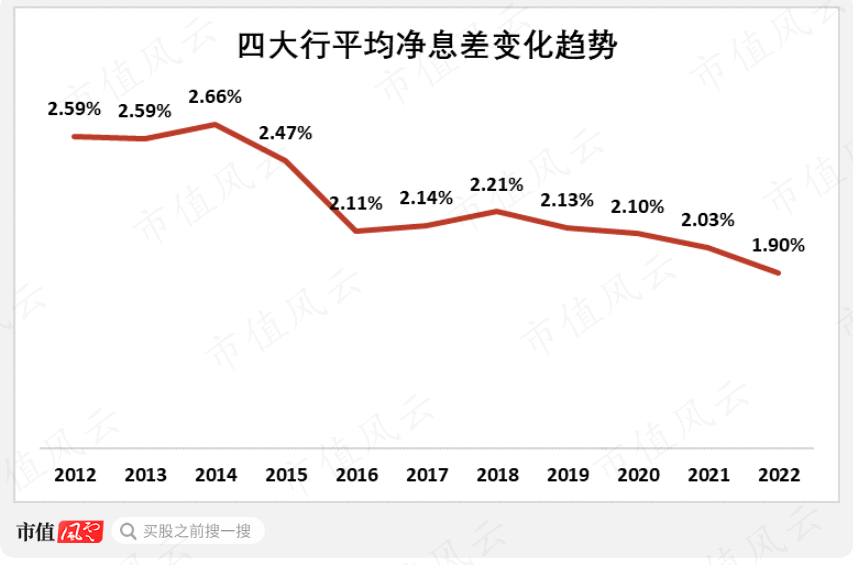

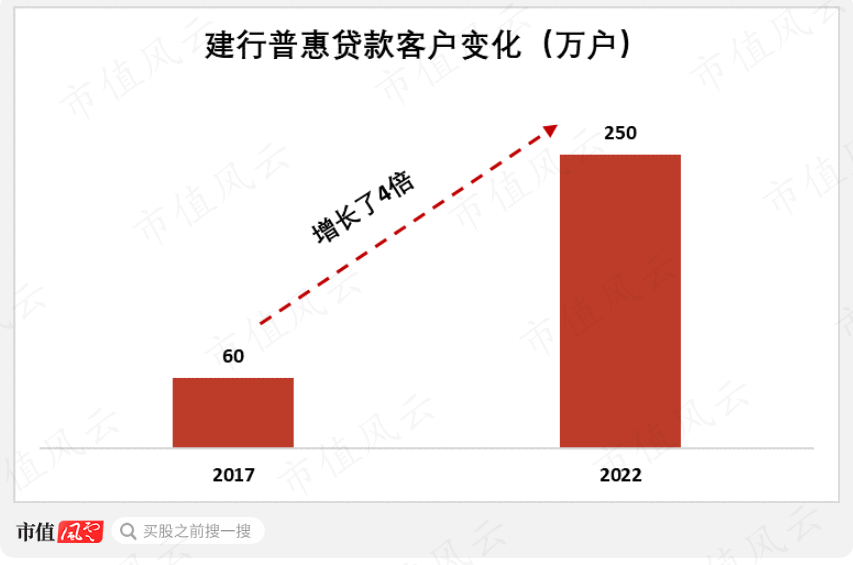

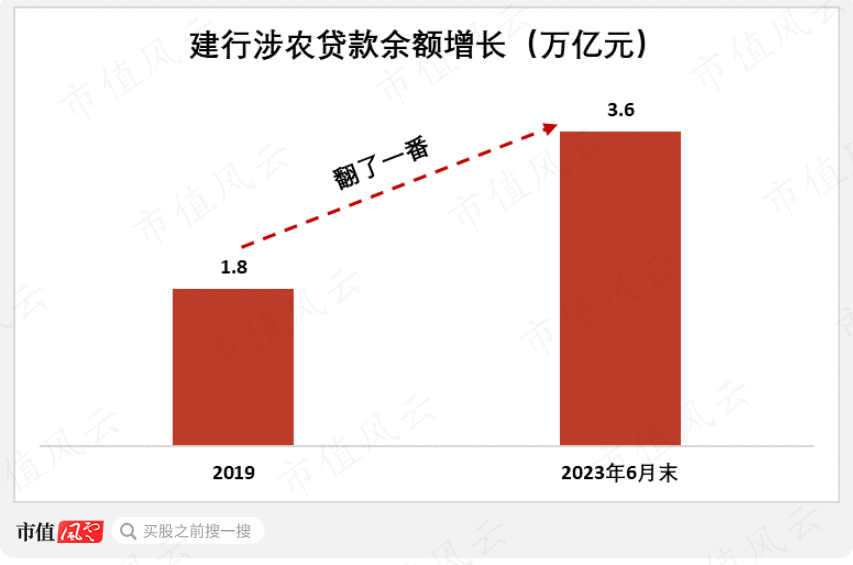

作者 | beyond编辑 | 小白一个面包从天上掉下来,砸了一地面包屑,蚂蚁已经开始大快朵颐了,但是大象还没有看见面包屑。这个场景形象地描述了金融长尾时代里,金融供给端、金融市场结构所面临的剧变与机遇差异。如果我们进一步追问:小小的蚂蚁为何能够发现面包屑?以及大象能否通过一些手段“捕获”面包屑?对这个问题的回答就是我们今天要探讨的内容。早在1997年,比尔·盖茨就曾说:“我们需要银行业,但我们不再需要银行。”这里的银行指的是传统银行——服务范围多局限于“存贷汇”以及财务报表相对成熟的大中型企业的银行机构。而数字技术革命正在给一切冠以“传统”之名的各行各业带来强烈冲击,这当中业自然也包括银行业。例如,2013年余额宝的推出将理财门槛降低到1元,更重要的是,它让长尾客户能够享受到过去在传统银行里难以享受到的金融服务。刚刚兴起时的余额宝相对于银行机构来说就是“蚂蚁”,这些1元起步的余额增值服务和活期资金管理产品就是“面包屑”,蚂蚁之所以能够吃到面包屑,依赖的工具之一就是金融科技。对于银行这样的大象来说,除了受到新兴金融科技公司的挑战以外,正在推进的经济结构转型大时代也要求其必须探索不同于以往的金融服务模式。我国银行业受益于过往经济的高速发展,行业总资产、总资本规模均已位居世界银行前列。但随着国内经济动能转换、以规模增长为标志的经济发展模式向质量效益型模式转变,银行业的增长放缓趋势也初现端倪。以国有四大行为例,作为传统利润重要来源的综合指标——净息差,近十年呈现逐年收窄趋势。

作者 | beyond编辑 | 小白一个面包从天上掉下来,砸了一地面包屑,蚂蚁已经开始大快朵颐了,但是大象还没有看见面包屑。这个场景形象地描述了金融长尾时代里,金融供给端、金融市场结构所面临的剧变与机遇差异。如果我们进一步追问:小小的蚂蚁为何能够发现面包屑?以及大象能否通过一些手段“捕获”面包屑?对这个问题的回答就是我们今天要探讨的内容。早在1997年,比尔·盖茨就曾说:“我们需要银行业,但我们不再需要银行。”这里的银行指的是传统银行——服务范围多局限于“存贷汇”以及财务报表相对成熟的大中型企业的银行机构。而数字技术革命正在给一切冠以“传统”之名的各行各业带来强烈冲击,这当中业自然也包括银行业。例如,2013年余额宝的推出将理财门槛降低到1元,更重要的是,它让长尾客户能够享受到过去在传统银行里难以享受到的金融服务。刚刚兴起时的余额宝相对于银行机构来说就是“蚂蚁”,这些1元起步的余额增值服务和活期资金管理产品就是“面包屑”,蚂蚁之所以能够吃到面包屑,依赖的工具之一就是金融科技。对于银行这样的大象来说,除了受到新兴金融科技公司的挑战以外,正在推进的经济结构转型大时代也要求其必须探索不同于以往的金融服务模式。我国银行业受益于过往经济的高速发展,行业总资产、总资本规模均已位居世界银行前列。但随着国内经济动能转换、以规模增长为标志的经济发展模式向质量效益型模式转变,银行业的增长放缓趋势也初现端倪。以国有四大行为例,作为传统利润重要来源的综合指标——净息差,近十年呈现逐年收窄趋势。

作者 | beyond编辑 | 小白一个面包从天上掉下来,砸了一地面包屑,蚂蚁已经开始大快朵颐了,但是大象还没有看见面包屑。这个场景形象地描述了金融长尾时代里,金融供给端、金融市场结构所面临的剧变与机遇差异。如果我们进一步追问:小小的蚂蚁为何能够发现面包屑?以及大象能否通过一些手段“捕获”面包屑?对这个问题的回答就是我们今天要探讨的内容。早在1997年,比尔·盖茨就曾说:“我们需要银行业,但我们不再需要银行。”这里的银行指的是传统银行——服务范围多局限于“存贷汇”以及财务报表相对成熟的大中型企业的银行机构。而数字技术革命正在给一切冠以“传统”之名的各行各业带来强烈冲击,这当中业自然也包括银行业。例如,2013年余额宝的推出将理财门槛降低到1元,更重要的是,它让长尾客户能够享受到过去在传统银行里难以享受到的金融服务。刚刚兴起时的余额宝相对于银行机构来说就是“蚂蚁”,这些1元起步的余额增值服务和活期资金管理产品就是“面包屑”,蚂蚁之所以能够吃到面包屑,依赖的工具之一就是金融科技。对于银行这样的大象来说,除了受到新兴金融科技公司的挑战以外,正在推进的经济结构转型大时代也要求其必须探索不同于以往的金融服务模式。我国银行业受益于过往经济的高速发展,行业总资产、总资本规模均已位居世界银行前列。但随着国内经济动能转换、以规模增长为标志的经济发展模式向质量效益型模式转变,银行业的增长放缓趋势也初现端倪。以国有四大行为例,作为传统利润重要来源的综合指标——净息差,近十年呈现逐年收窄趋势。

![]()

用户评论

暂时没有评论