信用利差视角下的信用债收益率曲线定价实证分析——以城投债品种为例

内容提要

自2018年资管新规发布以来,国内信用债券市场经历地产、民企等信用债违约风波,城投债作为尚未打破刚兑的信用品种成为不少机构投资者持仓压舱石。定价是债券投资重要一环,文章在收益率曲线定价模型基础上引入包括个券利差和区域利差在内的信用利差变量,尝试对城投债品种充分、合理地定价,便于识别事件冲击下引发的流动性错杀风险、估值风险、违约风险,寻找合理的套利空间,为机构投资者提供参考性建议。

时刻,剩余期限为

时刻,剩余期限为 的债券收益率公式如下:

的债券收益率公式如下:

其中 、

、 、

、 、

、 表示

表示 时刻的四个待估计参数与时间存在相关性。

时刻的四个待估计参数与时间存在相关性。

该模型考虑了待估计参数随着时间变动的因素,由于是载荷因子指数的一部分,对其它参数变动敏感,因此该模型将设为固定值,通过线性最小二乘法计算其他参数,保证了参数的连续稳定,并参照使用静态N-S模型的3个参数因子来构造利率期限结构,研究这3个参数随时间的变化规律,便于对未来一段时间内收益率曲线进行预测。

三、数据处理

(一)样本选取

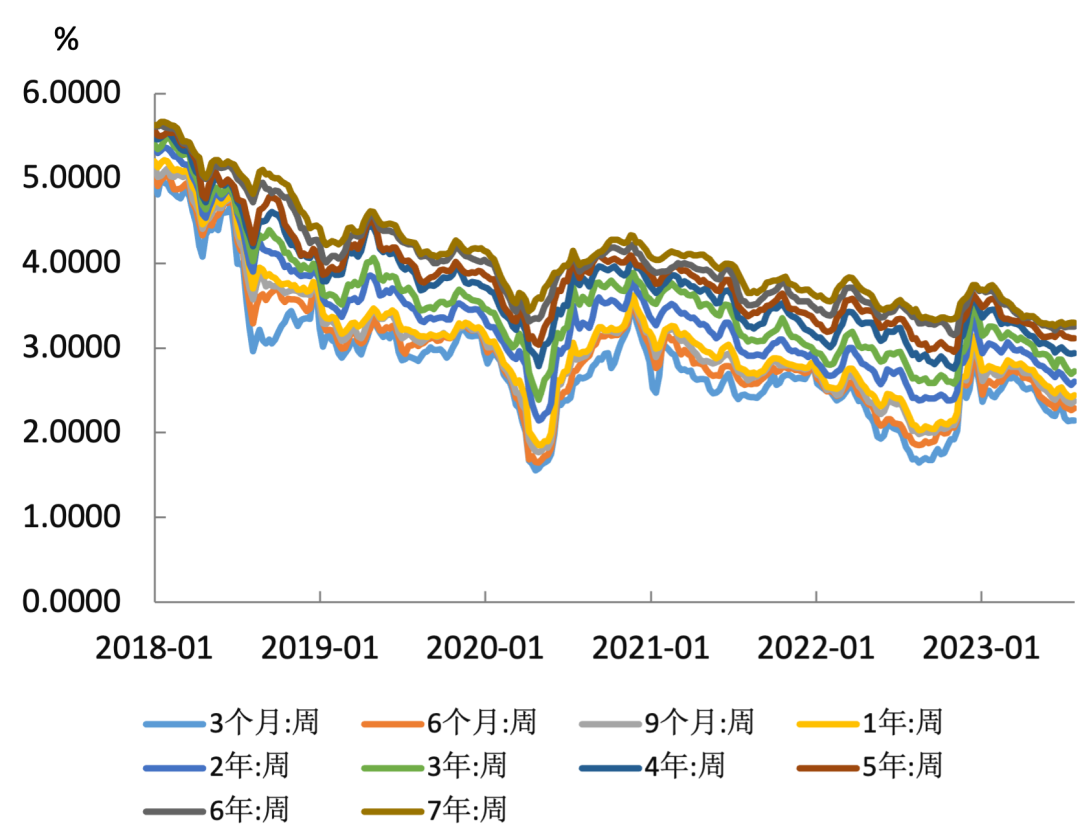

本文数据样本选取信用债中的城投债在特定信用等级下各剩余期限品种(以信用等级AA+为例,剩余期限在3个月到7年之间)在2018年1月至2023年7月间每周所有交易日的即期收益率均值作为信用品种的研究对象。

图1 2018年1月至2023年7月每周即期收益率均值走势图

(二)统计分析

描述性统计分析。上述数据的统计分析结果表明,不同剩余期限的即期收益率波动情况存在短期债券收益率波动性大于长期债券收益率这一规律性特征,数据波动特征符合实际情况。

主成分分析。通过KMO、Bartlett检验、贡献率分析及主成分矩阵表的结果显示,利用降维统计技术把多个成分变量转化为按重要程度排序前三的成分变量后具有较好解释度,那么N-S模型估计参数具备对原有数据较为合理的解释能力。

四、实证分析

本文基于动态N-S建模思路进行基础模型搭建,通过确定衰减因子 值,求解以

值,求解以 、

、 、

、 三因子刻画的债券收益率曲线。

三因子刻画的债券收益率曲线。

本文采用较为常见的网格插值法确定值,即针对衰减因子创建一个初始值网格,在上下界[ ]中按0.01步长分成多个等分区间,在以往研究结果基础上将

]中按0.01步长分成多个等分区间,在以往研究结果基础上将 设定为1/30,将

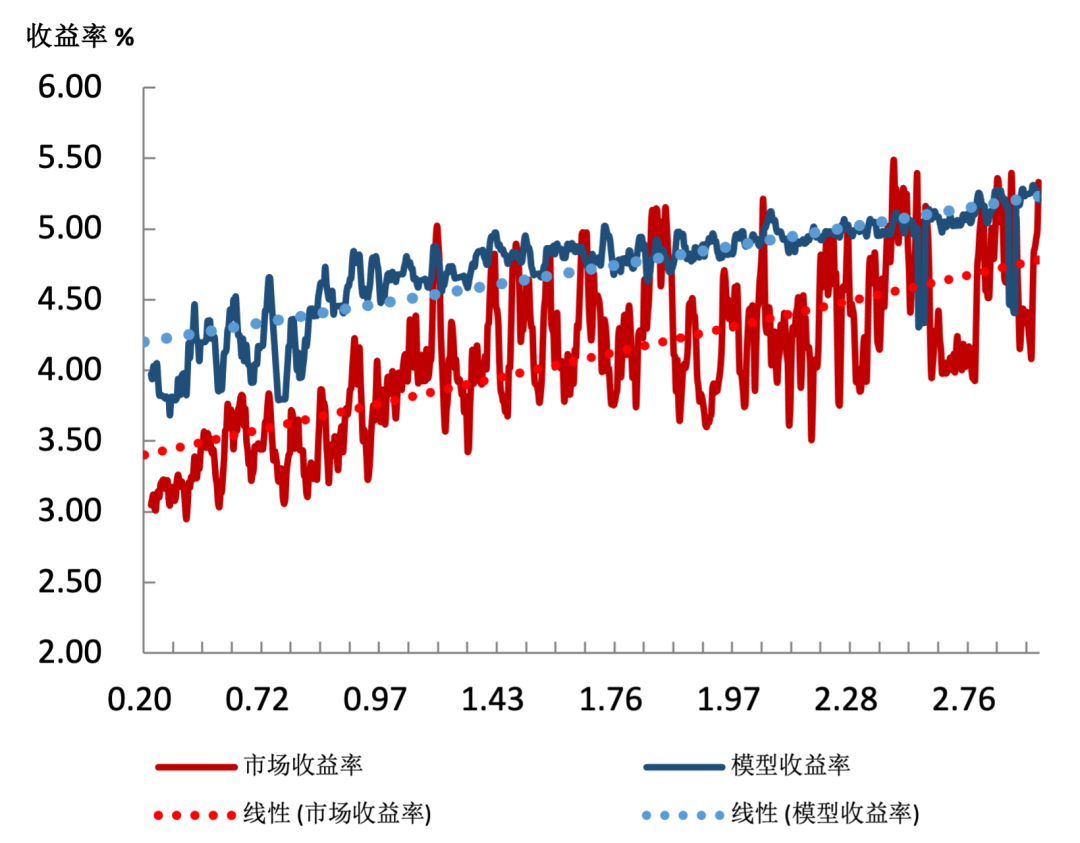

设定为1/30,将 设定为30,以此作为值约束条件项,对以市场价格和模型价格拟合误差平方均值最小为目标函数进行最优化处理。根据上述方法选取=0.1924,计算模型参数估计、、均值分别为-0.0327、-0.0209、0.8424。根据模型参数估计构建收益率曲线(见图2)。

设定为30,以此作为值约束条件项,对以市场价格和模型价格拟合误差平方均值最小为目标函数进行最优化处理。根据上述方法选取=0.1924,计算模型参数估计、、均值分别为-0.0327、-0.0209、0.8424。根据模型参数估计构建收益率曲线(见图2)。

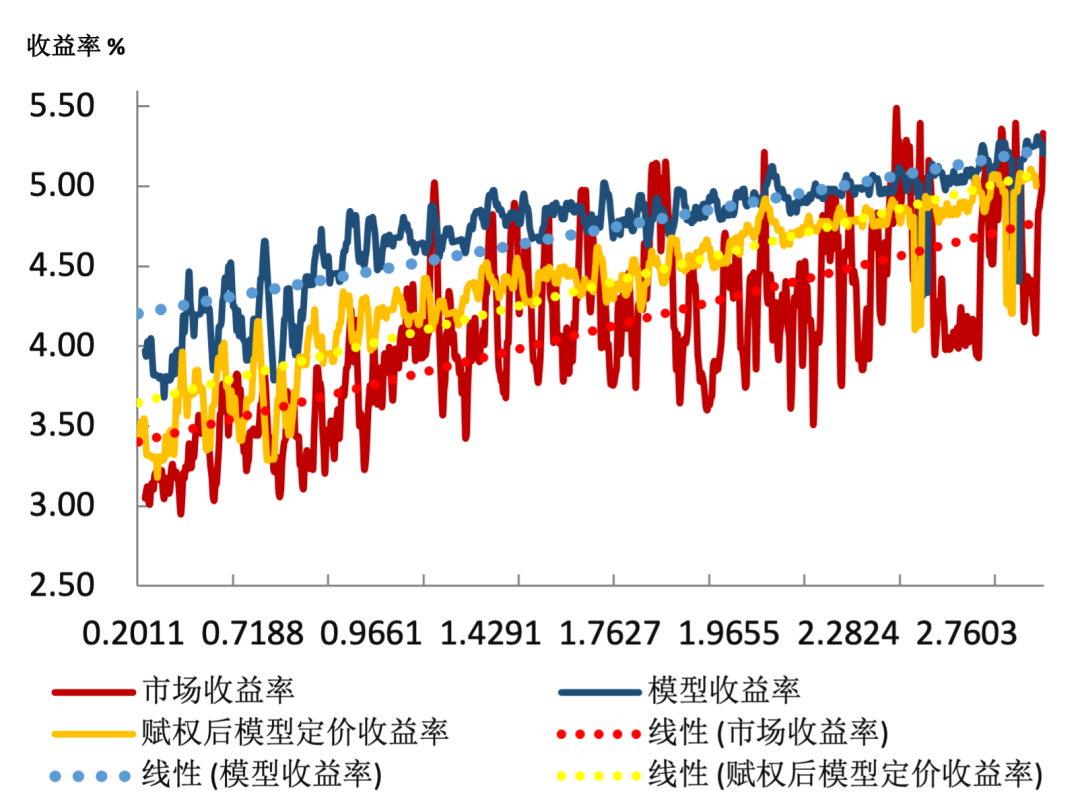

图2 市场收益率与模型定价收益率比对图

从图2可以看出,短端收益率的实际水平存在较为明显低估,说明城投债市场今年以来价格持续上涨、出现过热苗头,特别是降准降息等资金面宽松因素使得短端的实际收益率水平下行较快,偏离理论收益率水平较为明显,当前实际收益率水平定价出现相对透支。

引入个券利差。将个券利差的变动和历史分位数情况以非线性赋权的形式加入收益率曲线。期限利差根据历史分位数具体情况,对不同期限的模型收益率权重因子进行赋权。按照上述信用个券利差对债券收益率的校正规律进行分析,当前处于牛市,信用评级AA+等级下信用利差分位数处于历史25%左右偏低水平,未来有进一步压缩空间,短期内做多情绪将持续。相对于模型收益率,市场收益率透支幅度尚可,考虑债市反转的可能性不大,透支幅度有可能继续扩大,对城投债模型收益率做向下校正。

图3 引入信用利差后的债券收益率比对图

上述结果显示,经过赋权之后收益率定价水平有适度下行调整,印证了自去年底债券市场快速走熊以来,信用利差快速走阔之后又再次逐步收窄,对应到期收益率出现快速下行的修复趋势。通过引入个券利差,可以更为直接地贴近具体城投债品种的模型收益率合理水平,以具体个券标的为基础对债券实际收益率进行定价偏离的精准判断。

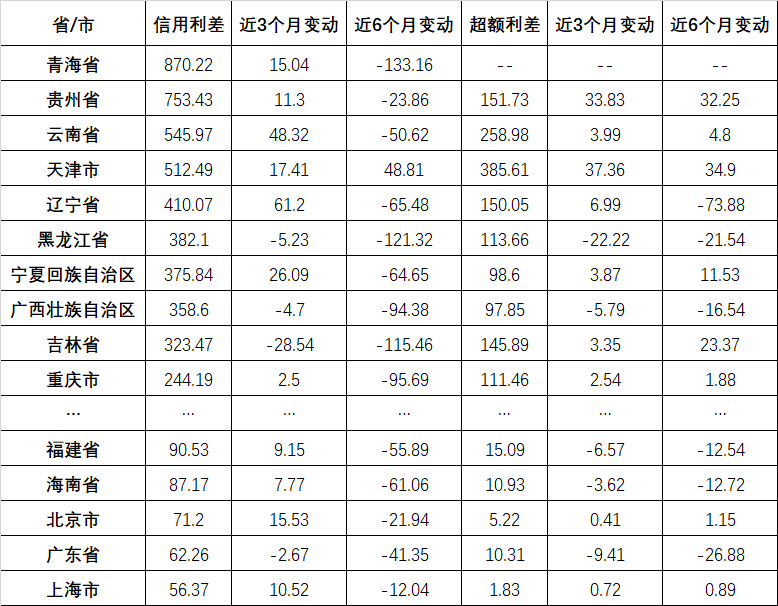

区域利差由区域信用利差和超额利差两部分构成,同区域个券信用和超额利差中位数分别代表该区域的信用利差和超额利差。其中,个券信用利差=个券估值-同期限利率债收益率(这里以交易活跃的国开债为基准);个券超额利差=个券估值-同期限同等级城投债收益率曲线。根据表1所示,当超额利差在50BP以内,该省市可以通过信用下沉方式参与区、县一级主体发行的城投债,对应个券可以按照上述模型赋权后的收益率曲线直接定价。

表1 各省份区域利差变动分析

数据来源:DM查债通,数据日期2023年7月31日

通过上述利差分析,模型定价可以更好地贴近实际情况以确定模型收益率合理水平,以此为基础对债券实际收益率进行定价偏离判断,从而识别有效套利空间,根据具体高估或低估程度进行配置和交易。

五、结论分析

(一)信用风险评估对城投债估值定价起关键作用

城投债的合理估值定价需要包含短期内所有可能影响收益率水平变化的因素总和,通过信用利差评估、抓住信用风险这一主要影响因素是关键。

涉及信用风险的事件冲击在短期内往往带来信用利差走阔及债券收益率的快速上行,其间伴随事件产生的交易情绪发酵,容易使得城投债传统定价出现偏离。信用风险短期偶发因素常包括二级市场异常成交、非公开市场债务延迟兑付、个别机构信用出库等,这些单一孤立的事件并不构成企业基本面的反转,对应的定价偏离情况在特定时间内会快速修复;信用风险长期必然因素常指二级市场异常连续成交、不友好的行业政策等,对于这种信用风险,往往需要时间观测和经验去判断,一旦确认后该主体的估值定价往往承担的是违约风险而不是估值风险,不能再按照原有定价模型去推导,需要按照高收益债券模式去定价。

(二)信用个券利差是影响估值定价的主要因素

由于违约风险、估值风险及流动性溢价补偿等集中体现在个券利差上面,所以通过个券利差的变动和历史分位数对原有定价模型结果进行优化是考虑较为全面的方法。

信用个券利差暗含了机构投融资行为这一重要信息,机构可以通过杠杆投资模式,放大市场需求并通过信用个券利差波动得以体现。较为明显的例子是,去年12月份国内理财子等广义基金赎回潮期间,在机构大量抛售信用债的同时,信用债收益率出现大幅上行,对应信用个券利差也出现显著走阔,在这一过程中信用个券利差体现了信用风险以外的流动性溢价补偿等更多的市场信息。

(三)信用区域利差对估值定价有较好地域参考性

区域利差对于信用债而言,是较为特殊的参考指标,主要针对城投债品种。该利差主要源自于地方政府自身的经济财政实力和再融资环境等因素导致所处地域城投债较其他地域的差异,按前文所述具体公式简化为同一区域所有个券利差之和的平均值,便于不同地域之间横向比较。

在具体估值定价过程中,通过区域利差可以更为直观地观测不同区域的信用分化或分层情况。比如,自2020年华晨、永煤违约事件发生后,叠加央行货币政策中性偏紧,债券市场整体承压,各省份的城投债区域利差普遍走阔,在2020年下半年至2021年初信用区域利差达到历史高峰值,而这一变化对城投债的收益率估值定价有很好的地域性指导作用。对于区域利差上升较快或利差排名居前的省份,所属地域城投债收益率定价按相应比例加入权重因子,以更好体现所在地域的信用风险水平。

(四)研究信用利差影响因素有助于优化收益率曲线定价

城投债信用利差背后的影响因素主要包括由地方政府平台信仰主导的违约及估值信用风险溢价,并受到流动性溢价、期限溢价、债券供需等其它因素影响。以债券供需影响因素为例,该因素属于短期因素,由于供给层面变化导致债券供需关系变化,从而使得信用利差及债券收益率发生变化,考虑短期影响,在收益率定价曲线中加入影响因子并调整相应权重。

在优化收益率定价模型时,对不同时间窗口、面临不同的事件冲击需要深入分析造成信用利差背后的影响因素,根据不同的影响因素决定不同的权重因子,抓住信用利差背后的影响因素对市场短期影响带来的定价偏离,以更好地刻画接近最真实的、合理的收益率定价曲线,为机构投资者参与债券投资交易提供较为准确的定价依据。

作者:郑鸬捷、张巍巍,光大理财

原文《基于信用利差视角下信用债收益率曲线定价实证分析——以城投债品种为例》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.09总第263期。

更多阅读

◆人民币汇率是否进入升值通道?

◆中国债券市场流动性分析

◆商业银行金融市场业务运营操作风险相关问题研究——以风险管理第一道防线为视角

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论