周期中平稳前行,贝壳抗风险底色源自哪里?

作者:

市值风云

|

2023-09-10

在市场波动之际,公司仍坚持长期股东回报,包括大规模股份回购和现金分红。

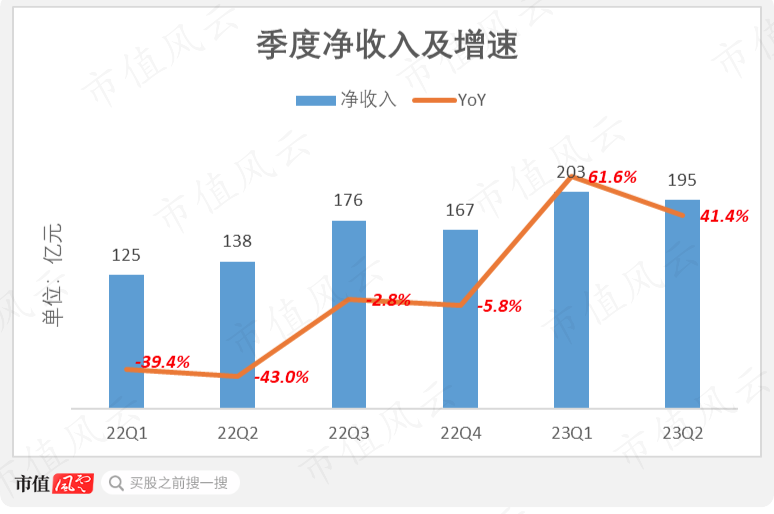

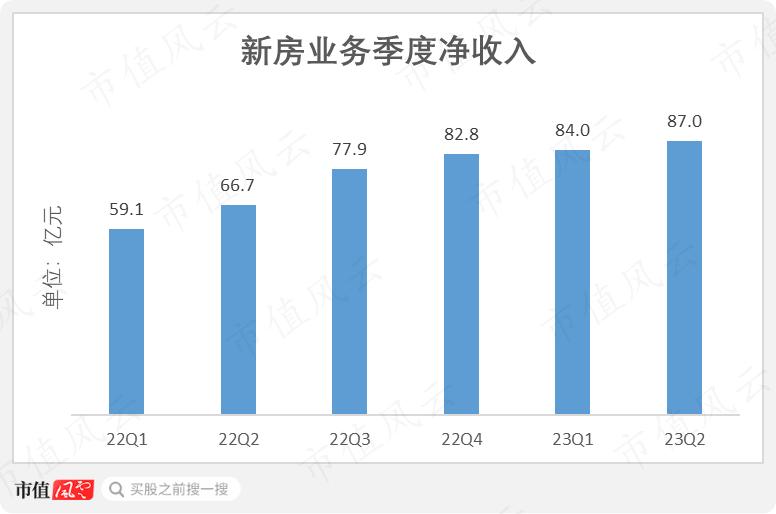

作者 | 扶苏编辑 | 小白今年以来,国内房地产市场依旧有些起伏:一方面,房地产市场在年初经历了“冲高回落”的过程;另一方面,房地产供需关系形势发生重大变化,购房者心态变化。不过,近日,随着北上广深四大一线城市相继宣布执行“认房不认贷”,房地产市场迎来重磅政策。房地产市场消费者信心逐渐回归,购房需求得到更多释放。二级市场方面,作为居住产业数字化服务平台的贝壳(BEKE.N、02423.HK,“公司”),其经营现状和后续发展,尤其引发外界关注和猜想。8月31日,贝壳公布了2023年二季报。趁着新鲜热乎,我们一起来看看这位业内资深玩家在财报中释放了关于国内房地产市场的哪些信号。

作者 | 扶苏编辑 | 小白今年以来,国内房地产市场依旧有些起伏:一方面,房地产市场在年初经历了“冲高回落”的过程;另一方面,房地产供需关系形势发生重大变化,购房者心态变化。不过,近日,随着北上广深四大一线城市相继宣布执行“认房不认贷”,房地产市场迎来重磅政策。房地产市场消费者信心逐渐回归,购房需求得到更多释放。二级市场方面,作为居住产业数字化服务平台的贝壳(BEKE.N、02423.HK,“公司”),其经营现状和后续发展,尤其引发外界关注和猜想。8月31日,贝壳公布了2023年二季报。趁着新鲜热乎,我们一起来看看这位业内资深玩家在财报中释放了关于国内房地产市场的哪些信号。

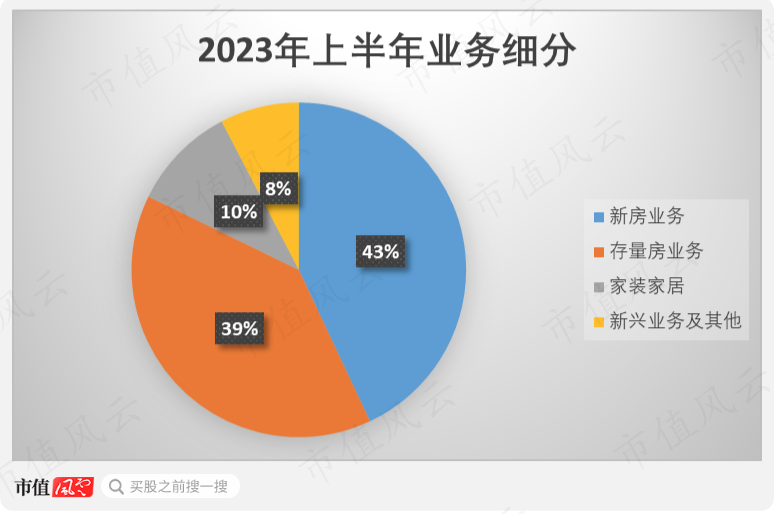

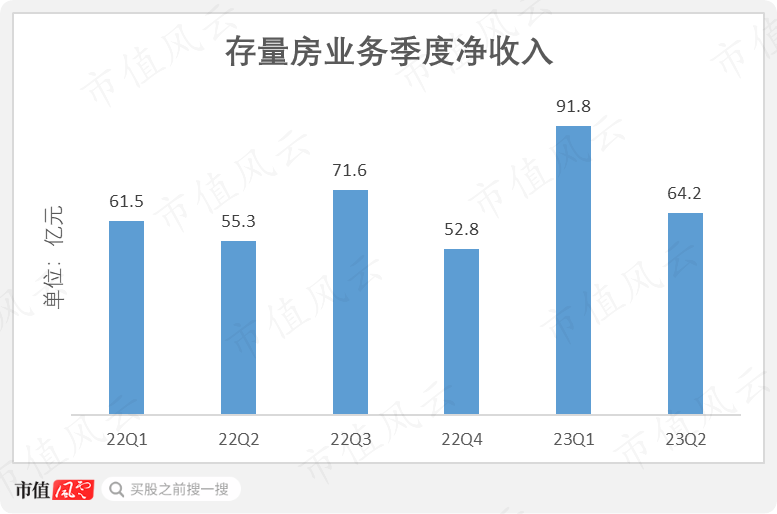

此外,公司向旗下加盟品牌德佑收取的加盟费,也被纳入存量房业务。

此外,公司向旗下加盟品牌德佑收取的加盟费,也被纳入存量房业务。 2023年二季度,存量房业务净收入为64亿元,同比增长16%;上半年净收入156亿元,同比增34%。

2023年二季度,存量房业务净收入为64亿元,同比增长16%;上半年净收入156亿元,同比增34%。 目前,公司的家装家居布局集中在北京、杭州等头部城市。据披露,在北京,公司家装家居业务在2023年二季度合同额超过6亿,连续4个月单月合同额超2亿,连续4个月经营利润超千万元;在杭州,二季度合同额突破5亿元。上述数据表明,公司家装家居业务的商业模式已经跑通,后续在其他城市的复制和扩大,只是时间问题。

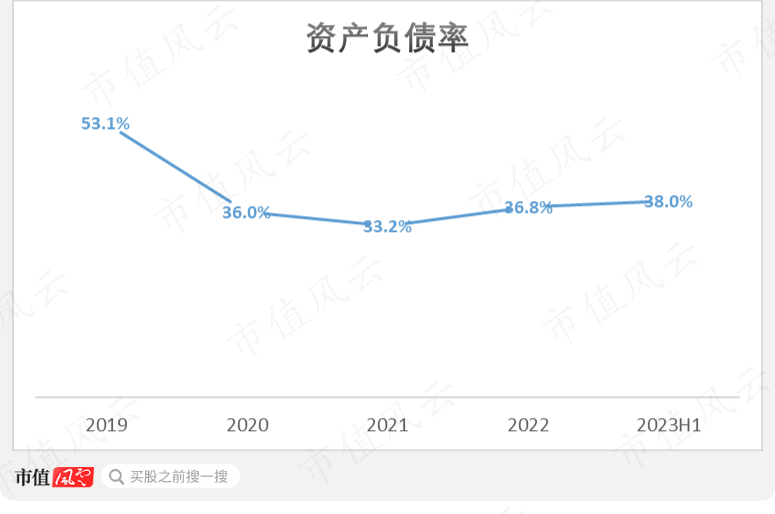

目前,公司的家装家居布局集中在北京、杭州等头部城市。据披露,在北京,公司家装家居业务在2023年二季度合同额超过6亿,连续4个月单月合同额超2亿,连续4个月经营利润超千万元;在杭州,二季度合同额突破5亿元。上述数据表明,公司家装家居业务的商业模式已经跑通,后续在其他城市的复制和扩大,只是时间问题。 今年以来,在国内房地产市场调整之际,贝壳却交出了一份漂亮的成绩单。公司的房产经纪业务持续增长、表现优于市场整体,以家装家居为首的新业务也迅速发力,通过多元化增加抗风险能力,共同保证了稳健的盈利水平。同时,公司严守风险底线,维持着资产负债表健康和现金流充足。无论市场前景如何,公司都有足够安全垫支撑。更值得一提的是,在市场不明朗之际,公司仍坚持长期股东回报,包括大规模股份回购和现金分红。这背后,体现的是公司稳健的财务管理和强大的现金储备,以及能够在周期中稳定前行的信心。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

今年以来,在国内房地产市场调整之际,贝壳却交出了一份漂亮的成绩单。公司的房产经纪业务持续增长、表现优于市场整体,以家装家居为首的新业务也迅速发力,通过多元化增加抗风险能力,共同保证了稳健的盈利水平。同时,公司严守风险底线,维持着资产负债表健康和现金流充足。无论市场前景如何,公司都有足够安全垫支撑。更值得一提的是,在市场不明朗之际,公司仍坚持长期股东回报,包括大规模股份回购和现金分红。这背后,体现的是公司稳健的财务管理和强大的现金储备,以及能够在周期中稳定前行的信心。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 扶苏编辑 | 小白今年以来,国内房地产市场依旧有些起伏:一方面,房地产市场在年初经历了“冲高回落”的过程;另一方面,房地产供需关系形势发生重大变化,购房者心态变化。不过,近日,随着北上广深四大一线城市相继宣布执行“认房不认贷”,房地产市场迎来重磅政策。房地产市场消费者信心逐渐回归,购房需求得到更多释放。二级市场方面,作为居住产业数字化服务平台的贝壳(BEKE.N、02423.HK,“公司”),其经营现状和后续发展,尤其引发外界关注和猜想。8月31日,贝壳公布了2023年二季报。趁着新鲜热乎,我们一起来看看这位业内资深玩家在财报中释放了关于国内房地产市场的哪些信号。

此外,公司向旗下加盟品牌德佑收取的加盟费,也被纳入存量房业务。2023年二季度,存量房业务净收入为64亿元,同比增长16%;上半年净收入156亿元,同比增34%。

目前,公司的家装家居布局集中在北京、杭州等头部城市。据披露,在北京,公司家装家居业务在2023年二季度合同额超过6亿,连续4个月单月合同额超2亿,连续4个月经营利润超千万元;在杭州,二季度合同额突破5亿元。上述数据表明,公司家装家居业务的商业模式已经跑通,后续在其他城市的复制和扩大,只是时间问题。

今年以来,在国内房地产市场调整之际,贝壳却交出了一份漂亮的成绩单。公司的房产经纪业务持续增长、表现优于市场整体,以家装家居为首的新业务也迅速发力,通过多元化增加抗风险能力,共同保证了稳健的盈利水平。同时,公司严守风险底线,维持着资产负债表健康和现金流充足。无论市场前景如何,公司都有足够安全垫支撑。更值得一提的是,在市场不明朗之际,公司仍坚持长期股东回报,包括大规模股份回购和现金分红。这背后,体现的是公司稳健的财务管理和强大的现金储备,以及能够在周期中稳定前行的信心。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论