他们在边缘化中逆袭!

作者:

米宅

|

2023-09-07

1

这几天,关于房企的消息越来越多:保利:上半年销售额同比翻倍,并且净负债率大幅优化,三条红线改善为黄。上半年新增的项目,分别在上海,昆山,南宁,广州和苏州,总土储中一线城市占比提高。朗诗:轻资产转型进入新的阶段,代建销售占比超过8成。从“三条红线”指标来看,净负债率为222.2%,扣除预收款项后的资产负债率为85.8%,仍处于“红档”。众安集团:销售同比增40%,无拿地减少支出过冬。债务结构有所优化,非受限现金短债比为0.40,未能全面覆盖短债。港龙中国:营收同比上涨36%,短期流动性告急。仁恒置地:营收同比增长30.6%,三道红线保持绿档越秀:营业收入321.0亿元,同比增长2.6%。……看完年中报,不得不说,有人欢喜有人愁!2

这不,碧桂园,又传来了消息:碧桂园发布公告称,将拥有的广州亚运城项目26.67%股权出售给中海。

在爆出一系列问题后,开始化解流动性压力。一提起房企,就牵动着每个人的心。未来,关于楼市,它依旧是躲不过的关键问题。毕竟这是最直白的也是最简单的答案:房企危机是能否安全交付的关键点。在它开始小作文的时候,我跑了几个碧桂园的楼盘,碧桂园西湖,碧桂园云顶,碧桂园云湖天境等。每个楼盘面临的现状不一样,有些工地热火朝天,有些工地人少的可怜,所以,一些楼盘不得不面临延期交付的问题。 努力自救,等待它的还有漫长的路要走。越看数据你会觉得:越秀,保利等国央企的数据与民企是两条不同的道路。压力给到了民企,有些民企越来越边缘化。首先,重点一二线城市土拍中,很难见到身影。比如众安集团,上半年没有公开拿地,而储备可开发货值大约500亿,只能满足企业未来2-3年左右的发展。那么2-3年之后呢?要怎么办?不拿地等于要卡住自己的脖子,想要拿地又凭什么去拿呢?最典型的就是上海的土拍,上半年表现不错,毕竟抢占一线城市成为不少房企的选择。国央企,外地国资、民企都想分一杯羹。但是你看某次土拍的结果,民营房企拿地只有3宗地:

努力自救,等待它的还有漫长的路要走。越看数据你会觉得:越秀,保利等国央企的数据与民企是两条不同的道路。压力给到了民企,有些民企越来越边缘化。首先,重点一二线城市土拍中,很难见到身影。比如众安集团,上半年没有公开拿地,而储备可开发货值大约500亿,只能满足企业未来2-3年左右的发展。那么2-3年之后呢?要怎么办?不拿地等于要卡住自己的脖子,想要拿地又凭什么去拿呢?最典型的就是上海的土拍,上半年表现不错,毕竟抢占一线城市成为不少房企的选择。国央企,外地国资、民企都想分一杯羹。但是你看某次土拍的结果,民营房企拿地只有3宗地:龙湖和建华的嘉定江桥

安徽新华的金山亭林

天和的奉贤金汇

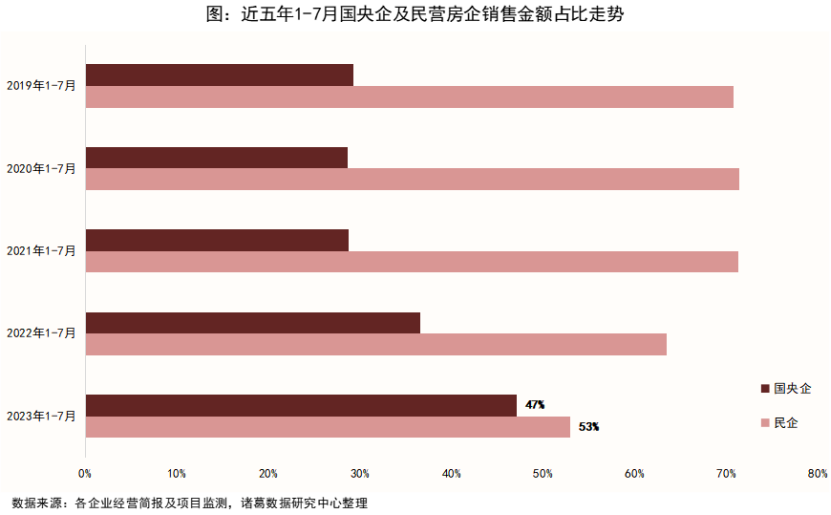

按照竞拍的规则,参与土拍的资金就要达到5000亿,而国央企占比达到了9成。资金的不足,让不少民企参与度下降,并且能够选择的地块位置也不是很好。抢占不了好的城市,也就意味着,未来不管是否拿地都艰难。再来看房企销售额的变化: 这是近五年1-7越国央企以及民营房企销售额占比的走势。在2022年之前,你会发展,国央企和民企的对比是碾压性的存在,国央企的占比只有20%-30%,其余是民企。从2022年开始,国央企的优势开始凸显,并且两者的差距开始缩小。就拿2023年来说,销售额比去年同期上升10个点,率先扭转了去年同期下滑的局面。于是你看到了2023年1-7月房企销售排行榜的房企:

这是近五年1-7越国央企以及民营房企销售额占比的走势。在2022年之前,你会发展,国央企和民企的对比是碾压性的存在,国央企的占比只有20%-30%,其余是民企。从2022年开始,国央企的优势开始凸显,并且两者的差距开始缩小。就拿2023年来说,销售额比去年同期上升10个点,率先扭转了去年同期下滑的局面。于是你看到了2023年1-7月房企销售排行榜的房企:保利,万科,中海,华润,招商,碧桂园,龙湖,绿城,建发,滨江

而在2021年1-7月房企销售排行榜的房企:碧桂园,万科,恒大,融创,保利,中海,招商,金地,华润,绿地。

在2021年碧桂园的销售金额是以5008.1亿元领先,而2023年保利的则是2678.2亿元。最后,民企的高光时刻显然已经散去。3

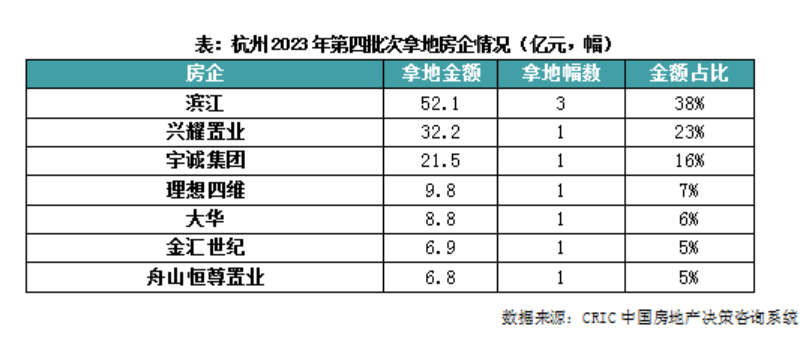

然而,在国央企的霸屏下,有些民企还是强势逆袭的:比如:龙湖,滨江,卓越,伟星、星河等。特别是滨江,是民企的一个代表,在今年前7月份销售排行榜中,挤进前10名。今年上半年,虽然4月份楼市数据有些下滑,但却不影响滨江拓展的步伐。杭州5月份土拍中,一共9块地,滨江以52.1亿元的总价夺得乔司(摇号)、小和山(摇号)和江干科技园(6.89%的溢价率竞得)三宗地块,占本场土拍总金额的38%。 巩固长三角的市场份额,一直是它在做的。去年底,滨江的总土储中有66%位于杭州,26%位于浙江省内其他城市,省外则仅有8%。

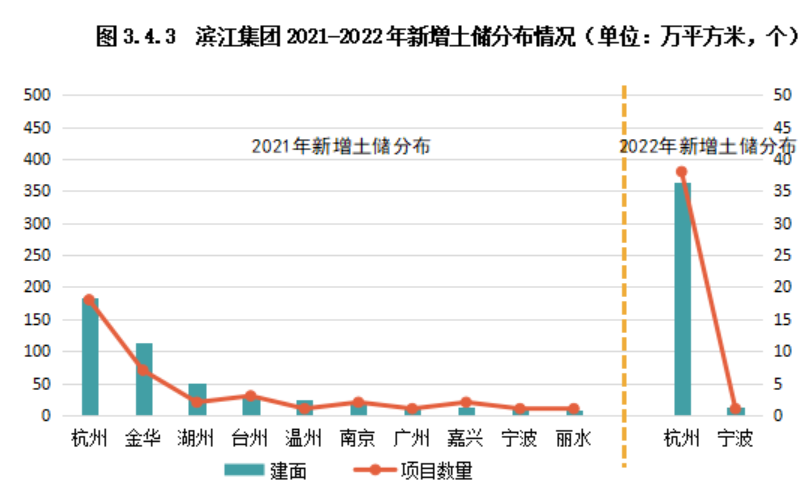

巩固长三角的市场份额,一直是它在做的。去年底,滨江的总土储中有66%位于杭州,26%位于浙江省内其他城市,省外则仅有8%。 再比如卓越:聚焦珠三角、长三角等重点城市,2022年深圳、北京、南京、东莞业绩贡献率达52%。在扩充土储方面,2020-2021年间,卓越集团在此四城投资金额占两年内总投资金额的53%。如果你复盘这些民企,发现抢占城市是非常重要的,特别是一些本地民企。到底哪些城市的民企相对好过些?答案是长三角。2022年长三角41城中总土储货值超过1000亿的房企就有35家。

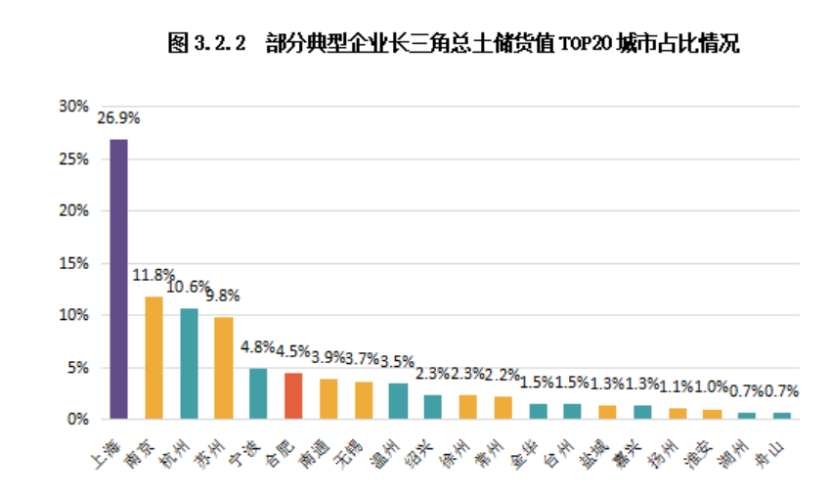

再比如卓越:聚焦珠三角、长三角等重点城市,2022年深圳、北京、南京、东莞业绩贡献率达52%。在扩充土储方面,2020-2021年间,卓越集团在此四城投资金额占两年内总投资金额的53%。如果你复盘这些民企,发现抢占城市是非常重要的,特别是一些本地民企。到底哪些城市的民企相对好过些?答案是长三角。2022年长三角41城中总土储货值超过1000亿的房企就有35家。 除了一个规模性房企,还有浙系房企。滨江,2022年长三角的土储就占比总土储的98%。在别人收紧的时候,滨江深耕杭州的意图更加明显,2021年杭州新增的土储占年度新增的39%,2022年杭州新增占比达到了95%以上。除此以外就是众安集团,2023年上半年销售金额是74.5亿元,业绩增幅是比较高的,销售金额和面积分别是同比上升41.4%和29.0%,超过百强房企的增速。他主要的贡献就是杭州的业绩,2022年上半年拿地的杭州的几个项目贡献了28.1亿元,而去年杭州的销售额同比上升了185%。除此以外就是温州、绍兴、义乌和丽水。你会发现,即使是长三角城市,城市选择也会更加的聚焦。上海的总货值占比了27%,江苏的土储超过39%,浙江的总土储占比27%,而安徽省的则是比较低的。房企的土储根据也分化严重。具体城市如下:

除了一个规模性房企,还有浙系房企。滨江,2022年长三角的土储就占比总土储的98%。在别人收紧的时候,滨江深耕杭州的意图更加明显,2021年杭州新增的土储占年度新增的39%,2022年杭州新增占比达到了95%以上。除此以外就是众安集团,2023年上半年销售金额是74.5亿元,业绩增幅是比较高的,销售金额和面积分别是同比上升41.4%和29.0%,超过百强房企的增速。他主要的贡献就是杭州的业绩,2022年上半年拿地的杭州的几个项目贡献了28.1亿元,而去年杭州的销售额同比上升了185%。除此以外就是温州、绍兴、义乌和丽水。你会发现,即使是长三角城市,城市选择也会更加的聚焦。上海的总货值占比了27%,江苏的土储超过39%,浙江的总土储占比27%,而安徽省的则是比较低的。房企的土储根据也分化严重。具体城市如下: 进驻长三角的房企不一定过的好,但是没有进驻长三角城市的房企是万万不行的,就像恒大,在长三角的项目有多少?其次、多元化发展。龙湖除了地产,还有其他的上半年龙湖已经开业商场建面为762㎡。整体的出租率是95.4%,冠寓出租率为93.7%。代建总建筑面积超过900万方。多元化业务拉升毛利率。仁恒自持物业租金以及酒店运营收入8.8亿,酒店入住率的提升也为营收贡献了理想,就像珠海,三亚这些酒店来说入住率超过了40%。并且还不断在扩大仁恒酒店商业版图,未来还会在深圳,苏州、沈阳等城市扩张。然后,土储的收缩,不盲目扩张。龙湖在2023年上半年没有在三四线拿地,新增的地块是20块,不管是拿地规模以及金额同比有所增长。但是基于同期数据比较低,二线新增土储占比是84%,主要集中在西安,苏州,长沙,成都等地,其中西安是比较多的。为什么持续集中这些城市?上半年成都的合约销售达到了117亿元,合肥,北京、西安,苏州销售规模突破了50亿,贡献的力量是比较大的。集中核心城市,核心区域,保持谨慎的态度。最后,不少民企开始转向走代建模式。朗诗在上半年新增9个项目,都是代建,截止到6月底,开发代建服务已经73个了。在这段时间内,开发代价服务收入2.1亿元,亏损收窄。这是2023年上半年房企代建综合能力top15:

进驻长三角的房企不一定过的好,但是没有进驻长三角城市的房企是万万不行的,就像恒大,在长三角的项目有多少?其次、多元化发展。龙湖除了地产,还有其他的上半年龙湖已经开业商场建面为762㎡。整体的出租率是95.4%,冠寓出租率为93.7%。代建总建筑面积超过900万方。多元化业务拉升毛利率。仁恒自持物业租金以及酒店运营收入8.8亿,酒店入住率的提升也为营收贡献了理想,就像珠海,三亚这些酒店来说入住率超过了40%。并且还不断在扩大仁恒酒店商业版图,未来还会在深圳,苏州、沈阳等城市扩张。然后,土储的收缩,不盲目扩张。龙湖在2023年上半年没有在三四线拿地,新增的地块是20块,不管是拿地规模以及金额同比有所增长。但是基于同期数据比较低,二线新增土储占比是84%,主要集中在西安,苏州,长沙,成都等地,其中西安是比较多的。为什么持续集中这些城市?上半年成都的合约销售达到了117亿元,合肥,北京、西安,苏州销售规模突破了50亿,贡献的力量是比较大的。集中核心城市,核心区域,保持谨慎的态度。最后,不少民企开始转向走代建模式。朗诗在上半年新增9个项目,都是代建,截止到6月底,开发代建服务已经73个了。在这段时间内,开发代价服务收入2.1亿元,亏损收窄。这是2023年上半年房企代建综合能力top15:绿城,蓝城,金地,华润,招商,龙湖龙智造、中原建业、蓝绿双城,万科,兴元建设、旭辉建管、建发建管、国贸地产,新城建管、朗诗。

看看这些房企,基本上民企比较多,在30名中,民企代建企业数量达到了67%。在民企减少拿地的情况下,为了保持品牌和运营能力,开始布局代建,通过代建获取收入。在这波行情中,你发现,城市对房企来说是非常重要的。一旦选择不对,房企的日子也不会好过。你看看2019年上半年在三四线拿地的房企: 建业,碧桂园,荣盛等等,谁的日子好过?

建业,碧桂园,荣盛等等,谁的日子好过?4

最后,房企一直在救的过程中挣扎,熬过去就是天亮,熬不住就躺下。在楼市当下,房企依旧是我们需要考虑的问题。房企成千上万个,要如何判断,有哪些标准?1、开始降价,疯狂甩卖自己的楼盘,打5折等等,打破底价的房企你要注意了。2、债务直接展期,已经构成实质性的违约,到了这一步基本上都确定了。3、找靠山,引进国资,这是不少房企做的事情,一旦找不成功,请尽量谨慎4、出售项目股权卖各种资产,酒店的,写字楼的,物业的等等出售多元化业务,证明房企已经走到了自救的阶段了,单纯的楼盘降价已经不行了。5、多家房企大股东增持公司股票6、债务重组,到这一步就不多说了。7、是不是2017至今有疯狂的加杠杆扩张,比较激进?8、重仓三四线城市的房企以上几点,你能在躺平的房企中,多多少少都能看到影子,所以,我们要谨记教训!最后再次强调一件事儿:避坑,需要如何做?

下面资料包不可错过:

1、最新的房企销售,融资还有房企票据违约情况,到底哪些房企违约量比较多?哪些城市比较多?一目了然

楼市比较大的风险依旧是房企问题,接下来,会更加的严重,关系是否安全交付。

2、存量房利率下调多少?3种情况是不能调整的,一次让你清楚存量房转换流程和方法。

3、逃跑的城市清单,血亏也要换,不要成为负担。

4、一线城市已经转向,厦门,青岛,苏州等重点30城,在这波政策的刺激下,哪些城市会先起来?哪些城市会一直起不来?何时能起来,直接看清单。

5、最新地方zhai以及隐性zhai等的解读,如何化解等,比较敏感的内容不多说。

都是看透底层逻辑,看清形势的实操内容,如果需要就加下方二维码发给你。

`

`

推荐

推荐

用户评论

暂时没有评论