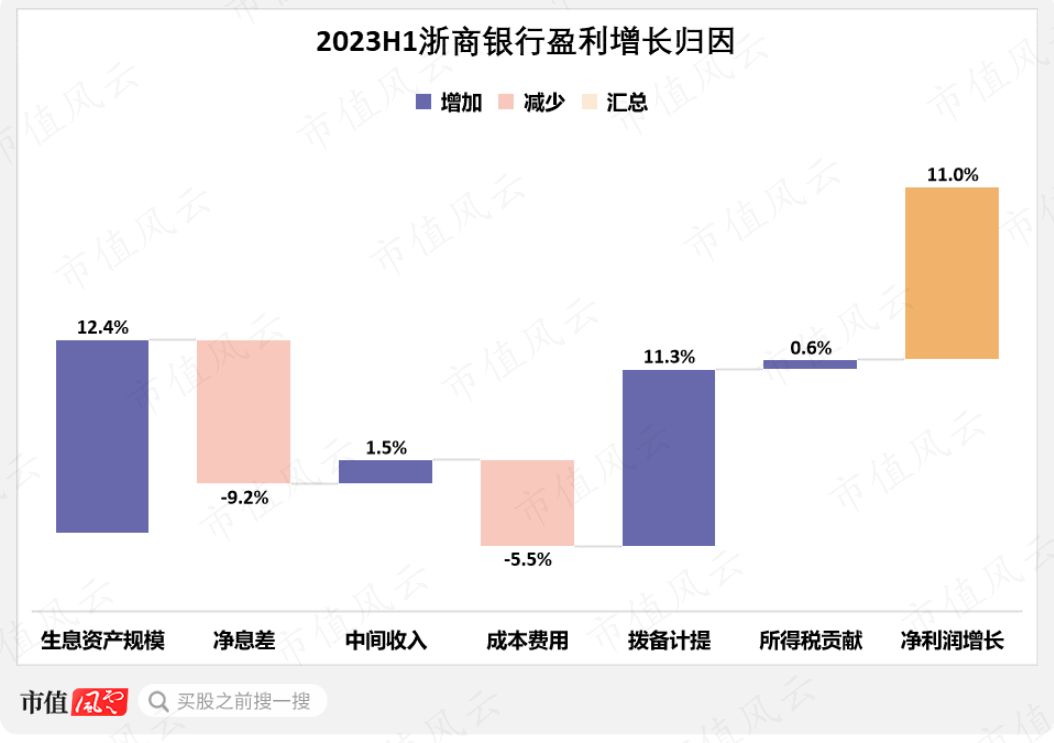

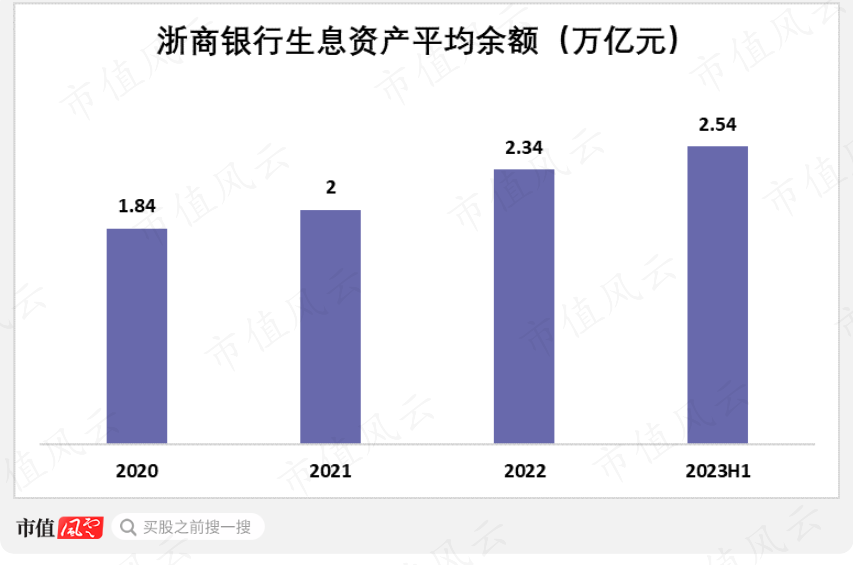

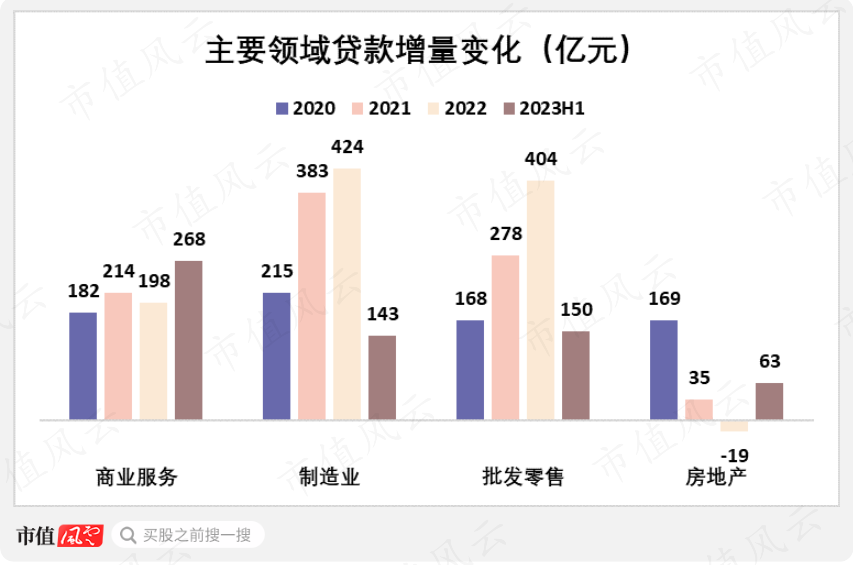

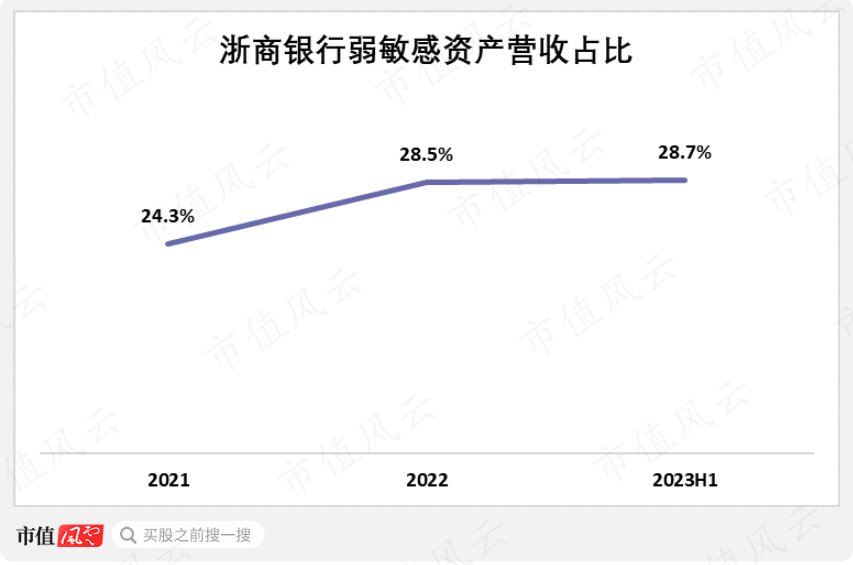

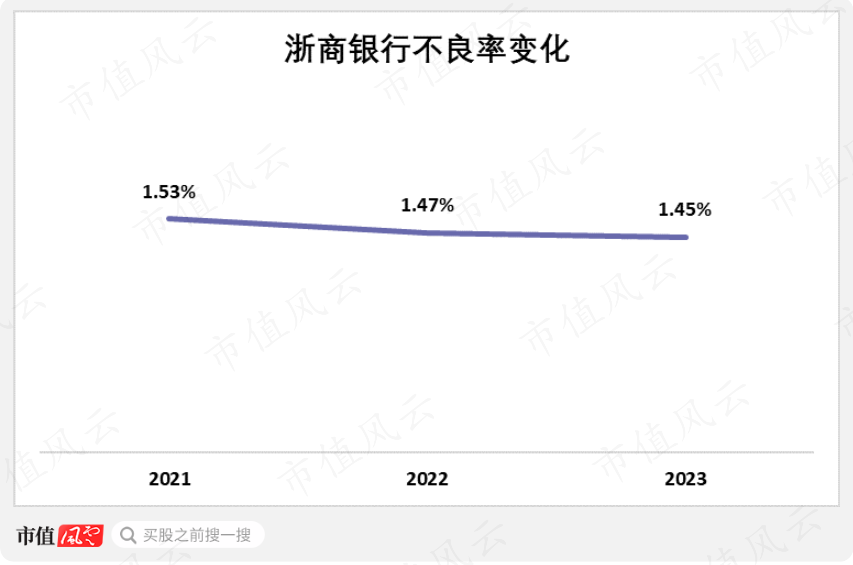

以“弱敏感资产”,构建高质量增长极!浙商银行半年报:业绩增长提速,资产质量稳中向好

作者:

市值风云

|

2023-09-07

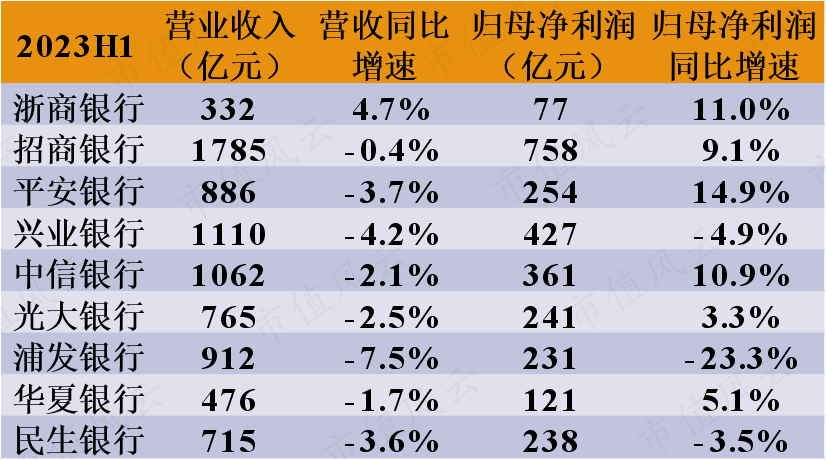

行业分化中的一匹黑马。

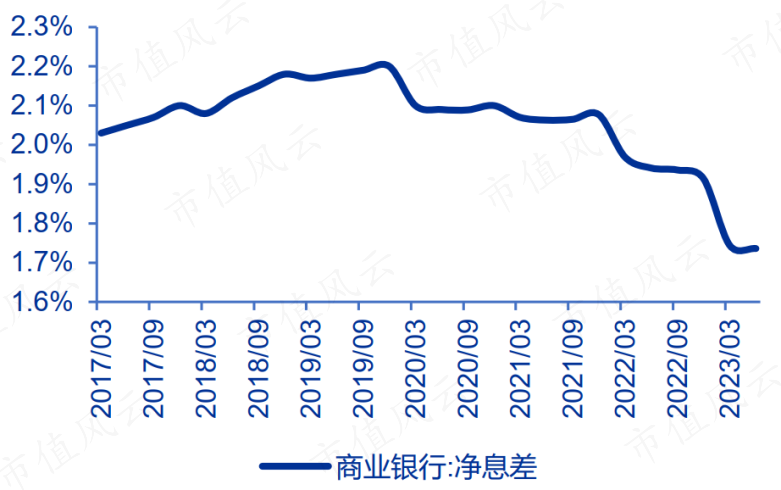

作者 | beyond编辑 | 小白过去三年来,在金融机构让利实体经济的政策倡导下,银行业整体加大逆周期调节、持续消耗资本、以屡创新低的贷款定价全面支持实体经济。截至2023年6月末,行业净息差降至1.74%,为历史最低水平;一般贷款新发放加权平均利率低至4.5%,为2022年以来最低水平。

作者 | beyond编辑 | 小白过去三年来,在金融机构让利实体经济的政策倡导下,银行业整体加大逆周期调节、持续消耗资本、以屡创新低的贷款定价全面支持实体经济。截至2023年6月末,行业净息差降至1.74%,为历史最低水平;一般贷款新发放加权平均利率低至4.5%,为2022年以来最低水平。

作者 | beyond编辑 | 小白过去三年来,在金融机构让利实体经济的政策倡导下,银行业整体加大逆周期调节、持续消耗资本、以屡创新低的贷款定价全面支持实体经济。截至2023年6月末,行业净息差降至1.74%,为历史最低水平;一般贷款新发放加权平均利率低至4.5%,为2022年以来最低水平。

![]()

用户评论

暂时没有评论