基于风险平价的全球资产配置对银行理财的启示

内容提要

2019年以来银行理财行业经历了快速发展,目前理财产品资产配置偏重于固定收益资产并且风险偏好更加保守。文章针对这些趋势运用风险平价模型对一个基钦周期内的全球主要资产组合表现进行了回测。从结果上看,风险平价模型可以在传统的20/80股债配置基础上,利用大类资产的市场波动提升组合收益率,并保持波动率和最大回撤在合理水平,对于优化银行理财产品的资产配置或许有一定的借鉴意义。

自从2019年首家银行理财公司成立以来,行业的发展先后经历了2019年的徘徊、2020年的起步和2021年至今的加速三个阶段。在2022年资管新规过渡期结束之后,也宣告了银行理财产品正式步入了净值化的时代。截至2022年底,银行理财产品的存续规模已经达到27.65万亿元,全年累计新发理财产品2.94万支,募集资金达到了89.62万亿元,为投资者创造收益约8800亿元。无论从存续规模还是产品数量,银行理财都已经成为了我国资产管理行业的一股新兴力量。然而在行业蓬勃发展的背后,我们也要看到理财产品在资产配置层面的一些问题,本文结合海外同类型资产的历史走势,运用风险平价模型对银行理财产品资产配置方面未来可能的优化方向进行一些探索。

一、银行理财产品资产配置现状当前银行理财产品大部分属于绝对收益型金融产品,即在产品募集期间给定一个预期收益率的范围。为了达到收益目标,管理人需要综合考虑资产配置、负债匹配、投资限制和市场波动等多种因素。其中,资产配置能力是这些因素的核心,它直接决定了理财产品在投资期限内能否在风险可控的前提下实现收益目标。当前,全球大部分资管机构都十分重视以多资产配置为主的经营模式,很少通过单一资产或者策略来满足投资者的多样性需求。在我国,银行理财作为一种顺应时代发展的金融产品,有着其独有的特点。

(一)资产配置以固定收益类为主

银行理财产品为了减少净值波动、追求长期稳定的绝对收益,多数以固定收益类资产的持有到期型策略为主,大多数管理人不会跟踪市场行情进行波段交易。截至2022年底,固定收益类产品存续规模为26.13万亿元,占全部理财产品的比例上升至94.50%,同比上升6%。此外,除了标准化债权,非标准化债权类资产统计口径在2021年相应调整之后也有1.94万亿元,占总资产比例的6.48%。

(二)风险偏好趋于保守

从投资者风险偏好上看,银行理财产品的投资者多数风险偏好较低,叠加近两年宏观经济波动和权益市场下行,理财投资者风险偏好边际上更加保守。据统计,保守型(风险偏好为一级)和稳健型(风险偏好为二级)的个人投资者数量在2022年同比均有所上升,分别增加了1.1%和0.55 %;平衡型(风险偏好为三级)、成长型(风险偏好为四级)和进取型(风险偏好为五级)的个人投资者数量占比则相应有所减少。从2022年底的投资者分布情况来看,理财产品的个人投资者中稳健型投资者数量上占比最多,达到35.44%。

(三)资产配置类型同质化

从底层资产上看,目前理财产品的资产配置方向主要以存款、同业存单以及公开市场的债券和股票为主,而商品类资产和目前蓬勃发展的REITS类资产则配置较少。表现在理财产品类型层面,混合类产品存续规模仅为1.41万亿元,占比下降至5.10%,同比减少2.28%;并且商品及金融衍生品类的规模只有0.02万亿元,占比极小。

二、基于风险平价的全球资产配置实证分析为了能够进一步优化银行理财产品的资产配置方案,解决当前固收类资产占比过高的问题,同时又要结合我国的实际国情,在众多国际资产管理机构的解决方案中,风险平价策略是一个可行的选择。一方面,它也是以固定收益类资产为基础,与我国理财产品的现有资产结构更为接近;另一方面,它对资产类别的选取更加灵活,不限定资产的种类和数量,使其能够在不同市场和多资产的情况下有更强的适应性。

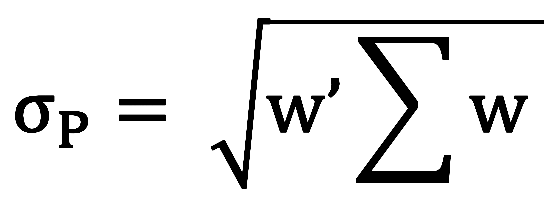

风险平价策略是在金融危机之后随着桥水基金产品的表现优异才开始流行,通过把风险预算平均分配给投资组合中不同的因子,使得每个因子对于整个组合的风险贡献更加均衡,从而提高组合整体的夏普比率,降低组合波动。在数学上表示,假设组合中资产数量为n,组合的资产权重向量为w=[w1,w2,…,wn]',且第i个资产的收益率为ri,则组合的波动率可以表示为:

其中 表示组合整体的波动率,∑是组合内各资产的协方差矩阵。对其求导,即可得到每个资产对组合的风险贡献(RC),整个组合的波动率被分成各资产的风险贡献度之和。当每个资产的风险贡献一致时,即RCi=RCj且i和j各不相同,此时求得的权重即为风险平价模型的最佳组合权重。

表示组合整体的波动率,∑是组合内各资产的协方差矩阵。对其求导,即可得到每个资产对组合的风险贡献(RC),整个组合的波动率被分成各资产的风险贡献度之和。当每个资产的风险贡献一致时,即RCi=RCj且i和j各不相同,此时求得的权重即为风险平价模型的最佳组合权重。

本文主要挑选全球资本市场上跟踪主流资产的四个指数产品作为投资标的,它们分别是摩根斯坦利全球股票指数(Morgan Stanley Capital International All Country World Index)、JP摩根政府债券指数(J.P. Morgan Government Bond Index)、标普高盛商品指数(Standard & Poors Goldman Sachs Commodity Index)和道琼斯美国地产指数(Dow Jones US Real Estates Index)。选取这四类海外主要资产的原因,一是随着境内金融市场的逐步开放和人民币国际化的不断深入,境内外金融市场的相关性逐步提高;二是因为房地产作为目前国内主要的大类资产之一,现阶段缺少长期的市场指数,因此通过国际市场上较为成熟的地产指数来揭示此类资产的风险收益特性,对于此类资产的配置比例也将对境内投资者起到一定的启示作用。在回测周期上,笔者选取了从2015年1至2019年共5年数据,包含了疫情扰动前全球宏观经济一个完整的基钦周期。

表1 各类资产在回测期间的市场表现

扫码关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论