股价暴跌,这两家公司简直就是难兄难弟啊!

今天想和大家聊聊中国中免和上海机场。

一说到这俩公司真的一言难尽。

上周中免公布了半年报,上半年公司实现营业收入358.58亿元,同比增长29.68%;归属于上市公司股东的净利润38.66亿元,同比下降1.83%。

如果按同比来看,中免二季度单季收入增长39%,扣非净利润增长13%。

单看业绩的话,早在一个月前公司的业绩快报中就有披露,所以这一块,也没什么可分析的。

但这次半年报中透露出了一个重要信息,解释了为什么中免增收不增利的主要原因。

我们从报告中可以看到。

报告期内中免的营业收入增长的确实还不错,但利润却没跟上,公司解释原因是因为销售费用同比增长太大,我看了一下,同比增长了126%多。

而销售费用中主要来自于机场租赁业务的增加......

机场的租赁业务???

这不就是上海机场的收入来源吗。

上海机场主要的盈利模式是非航的免税收入,它自己不卖免税产品,而是把机场内的商铺,租赁给类似中免这样的免税零售商,赚取一个下有保底上不封顶的租金和提成收入。

一个良性的循环是,上机等这些国际机场带来巨额流量,然后中免入驻,之前的租金虽然高一些,但因为流量巨大,中免的收入和利润完全可以覆盖这些国际机场的租金成本。

机场和免税零售商简直就是双赢,大家都可以赚钱。

*****

本来一切都运行的好好的。

结果YQ来了,打破了这原有的稳定的循环。

为了响应号召,先是上机和中免签到了新的不保底协议,再加上当年上面为刺激消费对海南免税的支持,中免成了YQ受益股,业绩和股价均暴涨,上机反而成了疫情受灾股。

但随着时间的推移,YQ继续反复,中免的重要收入来源--海南,也撑不住了,同时因为YQ反复,中免线上和市内渠道的免税也基本停滞。

这时候中免也成了疫情受灾股,股价跌回原位。

直到去年后半年开始,随着YQ断断续续的结束,市场逐渐开始对上机充满了极高的恢复预期,所以那时候开始上海机场开始了一小波的行情。

结果,市场的恢复情况并没有我们想象中的那么强劲,上机又开始进入震荡波动区间。

直到最近上海机场因为一个可能与中免签订降低租金的小作文,直接跌停。上机这时候的股价也基本打回了原位。

有时候回想起来,过去三年上机和中免真的是一对难兄难弟啊,谁也离不开谁,但谁也没办法,原本最牢固的利益捆绑链条,被YQ搞得直接松散了。

*****

那么现在对这两家公司该怎么看?

我说说我的看法,供大家参考。

首先一点是,这两家公司无一例外确实都在恢复。

中免的营收已经回归到了两位数的增长,上机的国内航班已经恢复到了疫情前水平,而且上机现在已经开始扭亏为盈了。

但不得不承认。

对于租户来说,短期租金高低不重要,重要的是租户在这块地方卖出来的销售额能不能长期覆盖租金。如果不能覆盖,哪怕房东不降租金租户也会选择离开。

而对于机场这个房东来说,流量才是命脉所在,有流量就是大爷,没流量就是孙子。在流量没有恢复之前,不排除给中免降租金的可能。

真等国际流量恢复的时候,又会当起爷爷来,就算中免不承包也会有其他零售商承包。

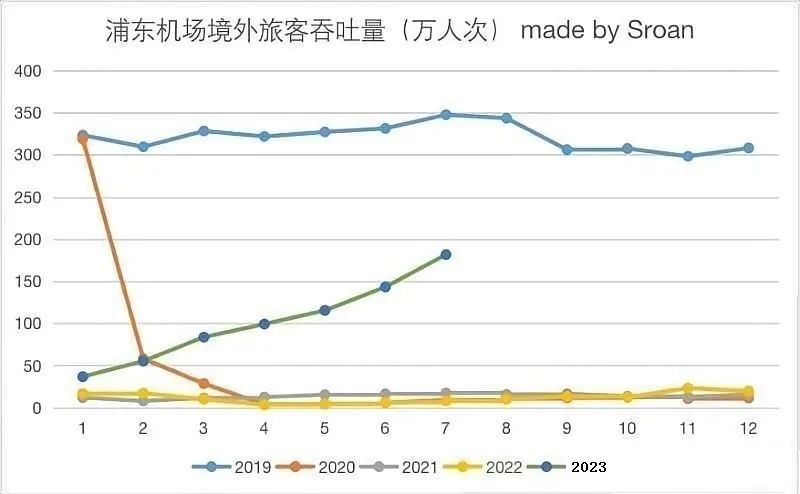

所以,对于上机,主要的核心关注点应该在国际旅客恢复的情况上。

对于中免来说,真正赚钱还得是海南离岛免税,今年上半年中免营收358.58亿元,海南离岛免税店总销售额就达323.96亿元。这就说明,中免现在的命脉实则在海南。

这也就是说,中免这家公司,只要海南这片市场保住了,未来真的砍掉了机场端的渠道或者减免了机场端的租金,业绩才可能大放异彩。

严格意义上来说,上机和中免既是朋友,又是路人。

中免离开了上机,还有海南免税。而上机离开了中免还有其他零售商进入。

这里面最简单的两个核心点。

中免离不开海南,上机离不开流量。

那么也就是说,如果我们想投资免税这个赛道,上机和中免不知道怎么选择,就看他们两个的核心点上。

这次中免的半年报显示,2023年上半年海南接待游客总数为4,606.6万人次,同比增长32.8%,旅游总收入916.1亿 元,同比增长42.4%,接待游客总数和旅游总收入均超过2019年同期的水平。同时,上半年,海南离岛免税店总销售额323.96亿元,同比增长31%。

与此同时,上海机场的国内流量已经远超19年同期水平,国际流量只恢复到了一半。

这么来看,短期而言,中免复苏的力度确实要比上机快一些,持有中免的小伙伴可以保持一些耐心。

而对于上机来看,我们一定要随时关注未来几个月国际旅客的恢复情况,现在不是不恢复,只是恢复的预期弱一些,恢复的程度慢一些。只要它还在恢复,就说明它的元气还在。

但拉长时间看,这俩说到底都是消费行业,在今年经济低迷的背景下确实都不容易。

两家公司目前的核心竞争力都没有变化,都是不错的公司。唯一变化的是大环境,现在还得不出未来谁好谁坏的结论。

全文完。

上周的市场....

以上内容,不构成投资依据,仅供参考,如果对您有点滴帮助,欢迎转发或点击右下角的“在看”。

暂时没有评论