半年报寻宝图!美容美妆行业真赚钱,所有玩家都血赚;滔滔两岸潮,电子制造业“谁负谁胜出天知晓”

作者:

市值风云

|

2023-09-02

从龙头公司的业绩感知行业景气度。

作者 | 常山编辑 | 小白

作者 | 常山编辑 | 小白 美容产业真赚钱网络广为流传的消费能力排名:女性>小孩>老人>宠物>男性。从A股上市公司的半年报看,也确实如此,尤其是以女性为核心目标市场的大美容行业,爱美客、昊海生科、珀莱雅等业绩继续高歌猛进,完全不受经济形势影响。

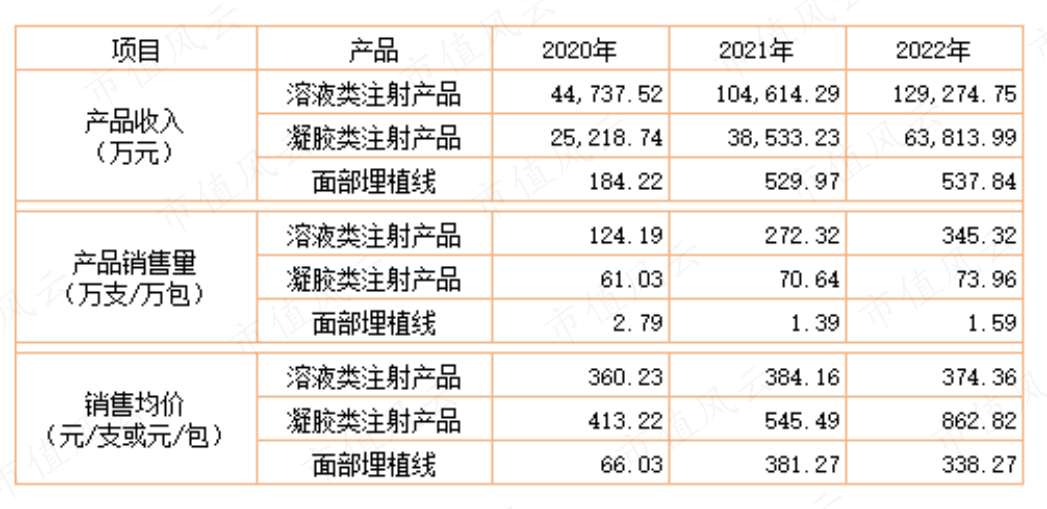

美容产业真赚钱网络广为流传的消费能力排名:女性>小孩>老人>宠物>男性。从A股上市公司的半年报看,也确实如此,尤其是以女性为核心目标市场的大美容行业,爱美客、昊海生科、珀莱雅等业绩继续高歌猛进,完全不受经济形势影响。 (一)爱美客:新品放量 营收大幅增长爱美客(300896.SZ),是国内规模较大的医疗美容产品企业,产品包括基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线。产品形态分为溶液类与凝胶类,其中,凝胶类产品中“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(商品名:濡白天使)于2021年6月获得国家药监局批准上市。01 业绩连续多年大幅增长2022年,凝胶类注射产品营业收入6.38亿元,同比增长65.6%;而原主导产品溶液类注射产品的营业收入只有12.93亿元,增速下降至23.6%。从这个角度看,新品上市对营收增速的贡献很大。截止2022年底,在研项目中,注射用A型肉毒毒素完成Ⅲ期临床试验。能否通过临床试验并顺利获准上市,或将影响未来一个时间段业绩增速。咳咳咳!皮肤填充剂效果图请移步市值风云APP社区查看。

(一)爱美客:新品放量 营收大幅增长爱美客(300896.SZ),是国内规模较大的医疗美容产品企业,产品包括基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线。产品形态分为溶液类与凝胶类,其中,凝胶类产品中“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(商品名:濡白天使)于2021年6月获得国家药监局批准上市。01 业绩连续多年大幅增长2022年,凝胶类注射产品营业收入6.38亿元,同比增长65.6%;而原主导产品溶液类注射产品的营业收入只有12.93亿元,增速下降至23.6%。从这个角度看,新品上市对营收增速的贡献很大。截止2022年底,在研项目中,注射用A型肉毒毒素完成Ⅲ期临床试验。能否通过临床试验并顺利获准上市,或将影响未来一个时间段业绩增速。咳咳咳!皮肤填充剂效果图请移步市值风云APP社区查看。 (来源:市值风云APP)没错!风云君说的是排名!爱美客在市值风云吾股大数据的评分排名非常靠前,并且连续几年排名上升。公司于2023年8月3日发布今年中报业绩预告,盈利9.35亿元至9.95亿元,同比增长60%至70%。公司解释业绩增长主要是在营销端和产品端持续发力,业绩取得较大幅度增长。公司今年一季度营收6.3亿元,同比增长46.3%;实现归母净利润4.1亿元,同比增长51.2%。自2019年以来连续4年保持增长,在今年严峻形势下,爱美客扣非净利润仍有60%以上的增速,远超市场预期。

(来源:市值风云APP)没错!风云君说的是排名!爱美客在市值风云吾股大数据的评分排名非常靠前,并且连续几年排名上升。公司于2023年8月3日发布今年中报业绩预告,盈利9.35亿元至9.95亿元,同比增长60%至70%。公司解释业绩增长主要是在营销端和产品端持续发力,业绩取得较大幅度增长。公司今年一季度营收6.3亿元,同比增长46.3%;实现归母净利润4.1亿元,同比增长51.2%。自2019年以来连续4年保持增长,在今年严峻形势下,爱美客扣非净利润仍有60%以上的增速,远超市场预期。 从销售均价看,原有的溶液类注射产品价格单价变动不大,2022年较2021年有所下降;而新产品凝胶类注射产品销售单价涨幅明显,2022年达863元/支,较2020年涨了一倍。

从销售均价看,原有的溶液类注射产品价格单价变动不大,2022年较2021年有所下降;而新产品凝胶类注射产品销售单价涨幅明显,2022年达863元/支,较2020年涨了一倍。 (市值风云APP制表)需要指出的是,公司两大产品的毛利率自2017年以来均在90%以上。各位富婆老板娘对照下在美容整形机构的“投入”是多少。据风云君观察,爱美客系列产品在整形医疗机构的报价至少是销售均价的10倍至15倍。美容整形绝对的暴利行业。02 股权激励2023年3月,爱美客发布了第一期限制性股票激励计划,向激励对象授予限制性股票41.73万股,占总股本0.19%,其中首次授予占比80%,预留20%,授予价格为282.99元/股,面向141名董事、高管、中层管理人员及核心技术人员。激励目标以2022年为基数,2023-2025年收入增速不低于45%、103%、174%,或归母净利润的增速不低于40%、89%、146%(收入、归母净利润选其一)。至于能否实现股权激励的业绩目标,董事似乎并不关心,因为在股权激励方案公布半个月后就宣布减持了。2023年4月18日,该公司董事王兰柱宣布将减持不超过164.59万股(即不超过股份总数的0.76%),按当日收盘价550元/股测算,顶格减持套现金额超9亿元。

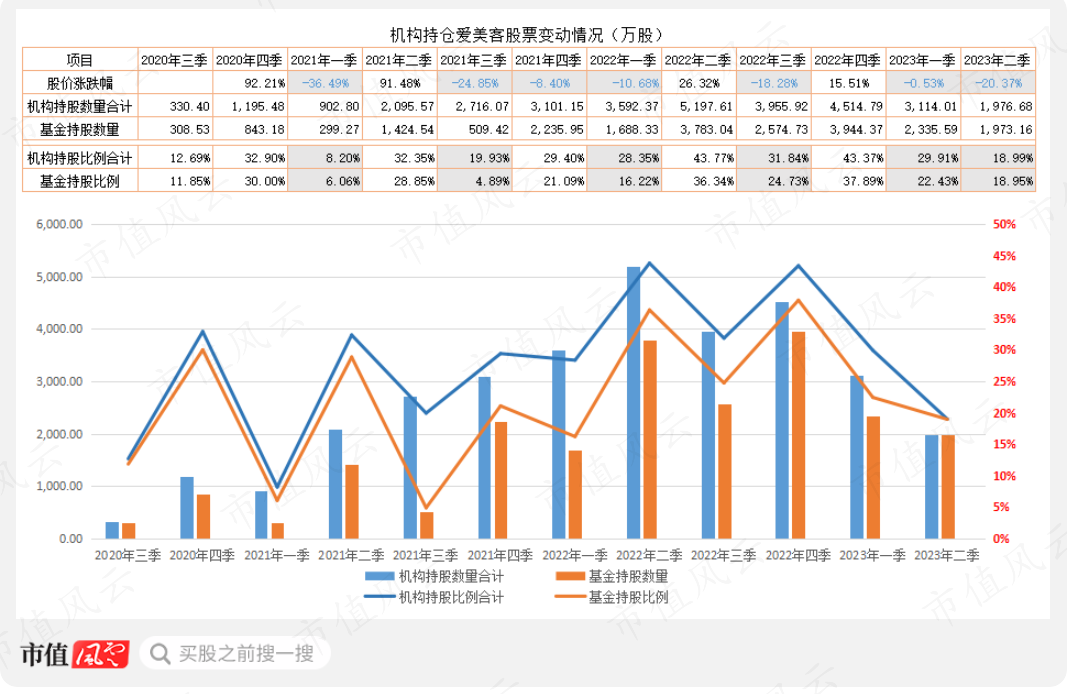

(市值风云APP制表)需要指出的是,公司两大产品的毛利率自2017年以来均在90%以上。各位富婆老板娘对照下在美容整形机构的“投入”是多少。据风云君观察,爱美客系列产品在整形医疗机构的报价至少是销售均价的10倍至15倍。美容整形绝对的暴利行业。02 股权激励2023年3月,爱美客发布了第一期限制性股票激励计划,向激励对象授予限制性股票41.73万股,占总股本0.19%,其中首次授予占比80%,预留20%,授予价格为282.99元/股,面向141名董事、高管、中层管理人员及核心技术人员。激励目标以2022年为基数,2023-2025年收入增速不低于45%、103%、174%,或归母净利润的增速不低于40%、89%、146%(收入、归母净利润选其一)。至于能否实现股权激励的业绩目标,董事似乎并不关心,因为在股权激励方案公布半个月后就宣布减持了。2023年4月18日,该公司董事王兰柱宣布将减持不超过164.59万股(即不超过股份总数的0.76%),按当日收盘价550元/股测算,顶格减持套现金额超9亿元。 03 机构持仓自2020年9月上市以来,公司就获得机构投资者的追捧,持股数占流通股本比例较高。其中,2022年四季度持股数达4515万股,占流通股本的43.4%,公募基金持仓合计3944万股,占流通股本的37.9%,但随后两个季度明显减少。截止2023年6月末,161只公募基金合计持有1973万股,占流通股本的18.95%,较一季度末2336万股减少363万股,连续两个季度持仓数下降。从单季度股价涨跌幅看,机构加仓明显的季度,股价上涨明显,机构减持则股价下跌,公募基金在今年上半年持续减持爱美客股票,使得该公司股价连续下跌。

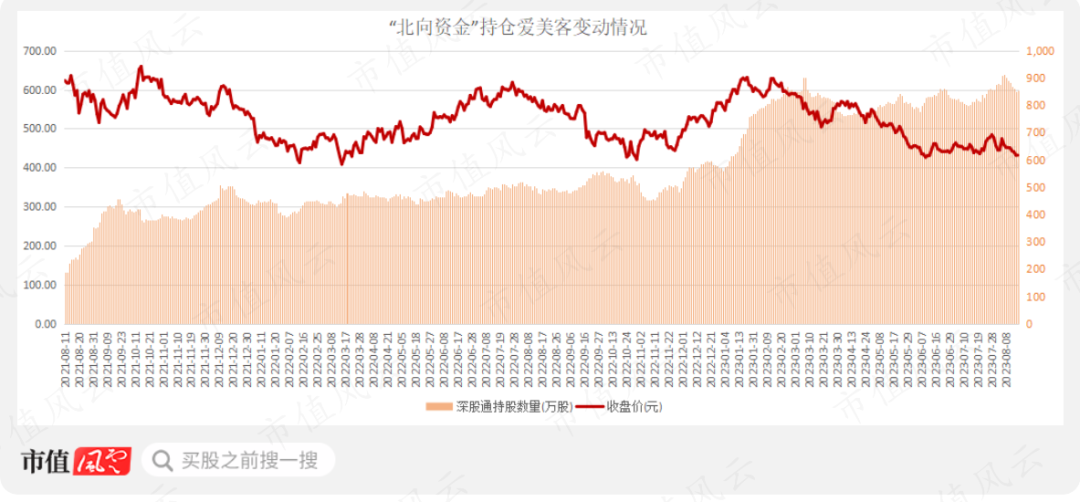

03 机构持仓自2020年9月上市以来,公司就获得机构投资者的追捧,持股数占流通股本比例较高。其中,2022年四季度持股数达4515万股,占流通股本的43.4%,公募基金持仓合计3944万股,占流通股本的37.9%,但随后两个季度明显减少。截止2023年6月末,161只公募基金合计持有1973万股,占流通股本的18.95%,较一季度末2336万股减少363万股,连续两个季度持仓数下降。从单季度股价涨跌幅看,机构加仓明显的季度,股价上涨明显,机构减持则股价下跌,公募基金在今年上半年持续减持爱美客股票,使得该公司股价连续下跌。 (市值风云APP制表)与公募基金快进快出有所不同,北向资金在最近两个季度持仓爱美客较稳定,维持在800万股上下。

(市值风云APP制表)与公募基金快进快出有所不同,北向资金在最近两个季度持仓爱美客较稳定,维持在800万股上下。 (二)昊海生科:“医美”产品继续高歌猛进昊海生科(688366.SH),从事眼科、整形美容与创面护理、骨科和防粘连及止血等业务。其中医疗美容与创面护理是公司主要业务之一,收入占比30%左右。

(二)昊海生科:“医美”产品继续高歌猛进昊海生科(688366.SH),从事眼科、整形美容与创面护理、骨科和防粘连及止血等业务。其中医疗美容与创面护理是公司主要业务之一,收入占比30%左右。 (市值风云APP制表)整形美容与创面护理产品主要包括玻尿酸真皮填充剂、表皮修复基因工程制剂等,昊海生科是国内为数不多的玻尿酸生产商之一,与华熙生物(688363.SH)、爱美客在整形美容领域是竞争关系。与爱美客相比,昊海生科在市值风云吾股大数据的排名就靠后很多。

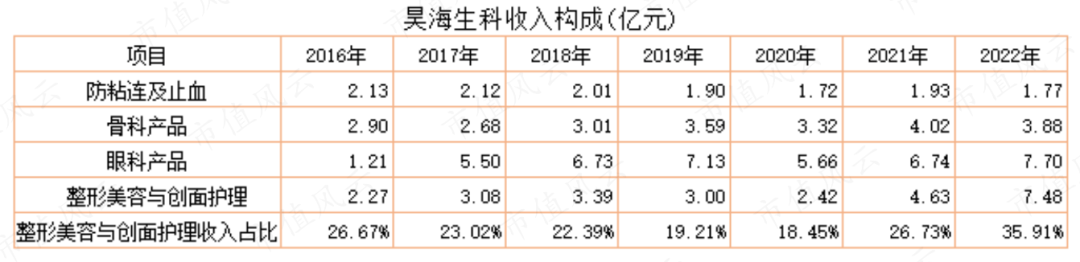

(市值风云APP制表)整形美容与创面护理产品主要包括玻尿酸真皮填充剂、表皮修复基因工程制剂等,昊海生科是国内为数不多的玻尿酸生产商之一,与华熙生物(688363.SH)、爱美客在整形美容领域是竞争关系。与爱美客相比,昊海生科在市值风云吾股大数据的排名就靠后很多。 (来源:市值风云APP)01 “医美”业务继续高歌猛进昊海生科2022年度报告披露,第四代有机交联玻尿酸产品已完成临床试验,进入注册申报阶段。该产品使用天然产物为交联剂,降解产物为不能合成的人体必需氨基酸,相较于传统化学交联剂,具有更好的远期安全性。此外,无痛交联注射用交联透明质酸钠凝胶产品、加强型水光针产品,处于注册检验阶段。通常,三类医疗器械注册申报阶段时间为180至240个工作日。2023年8月17日,公司发布2023年中报,营业收入13.13亿元,同比增长35.66%;归母净利润2.05亿元,同比增长189%,接近业绩预告增长上限;扣非净利润1.88亿元,同比增长253%。从收入构成看,“医美”产品4.85亿元,同比增长47.5%,并且该大类业务占比达37%,超过眼科产品的36.7%;眼科产品在上半年营收4.80亿元,同比增长35%,增速低于“医美”产品。

(来源:市值风云APP)01 “医美”业务继续高歌猛进昊海生科2022年度报告披露,第四代有机交联玻尿酸产品已完成临床试验,进入注册申报阶段。该产品使用天然产物为交联剂,降解产物为不能合成的人体必需氨基酸,相较于传统化学交联剂,具有更好的远期安全性。此外,无痛交联注射用交联透明质酸钠凝胶产品、加强型水光针产品,处于注册检验阶段。通常,三类医疗器械注册申报阶段时间为180至240个工作日。2023年8月17日,公司发布2023年中报,营业收入13.13亿元,同比增长35.66%;归母净利润2.05亿元,同比增长189%,接近业绩预告增长上限;扣非净利润1.88亿元,同比增长253%。从收入构成看,“医美”产品4.85亿元,同比增长47.5%,并且该大类业务占比达37%,超过眼科产品的36.7%;眼科产品在上半年营收4.80亿元,同比增长35%,增速低于“医美”产品。 (市值风云APP制表)公司解释今年上半年业绩大幅增长的原因系去年基数低,2022年3月至5月期间上海地区的生产型子公司生产经营停滞,以及2022年上半年对美国子公司AarenScientificInc.业务的商誉及无形资产计提的资产减值损失。此外,2023年上半年,医药终端市场逐渐回归常态,公司及下属子公司均正常开展生产经营,经营情况平稳上行,产品销量、收入同比大幅上升,特别是医美玻尿酸产品的销售情况表现良好。该公司第三代玻尿酸产品“海魅”,凭借具备无颗粒化及高内聚性的特性,在今年上半年快速放量,实现销售收入1.15亿元,较上年同期增长达377%。尽管业绩持续增长,但依然阻挡不了实控人和高管们为了改善生活而抛售股票:截止2023年7月4日,有统计数据的记录,该公司实控人控制企业、公司高管累计抛售超479万股,套现金额超过6亿元。

(市值风云APP制表)公司解释今年上半年业绩大幅增长的原因系去年基数低,2022年3月至5月期间上海地区的生产型子公司生产经营停滞,以及2022年上半年对美国子公司AarenScientificInc.业务的商誉及无形资产计提的资产减值损失。此外,2023年上半年,医药终端市场逐渐回归常态,公司及下属子公司均正常开展生产经营,经营情况平稳上行,产品销量、收入同比大幅上升,特别是医美玻尿酸产品的销售情况表现良好。该公司第三代玻尿酸产品“海魅”,凭借具备无颗粒化及高内聚性的特性,在今年上半年快速放量,实现销售收入1.15亿元,较上年同期增长达377%。尽管业绩持续增长,但依然阻挡不了实控人和高管们为了改善生活而抛售股票:截止2023年7月4日,有统计数据的记录,该公司实控人控制企业、公司高管累计抛售超479万股,套现金额超过6亿元。 (来源:注射用交联透明质酸钠凝胶,商品名“海魅”)02 机构抛售股票2023年二季度,昊海生科股票遭遇机构投资者抛售,仅5只公募基金持仓该公司股票,合计201.5万股,占流通股本的1.46%。公募基金连续2个季度减持。

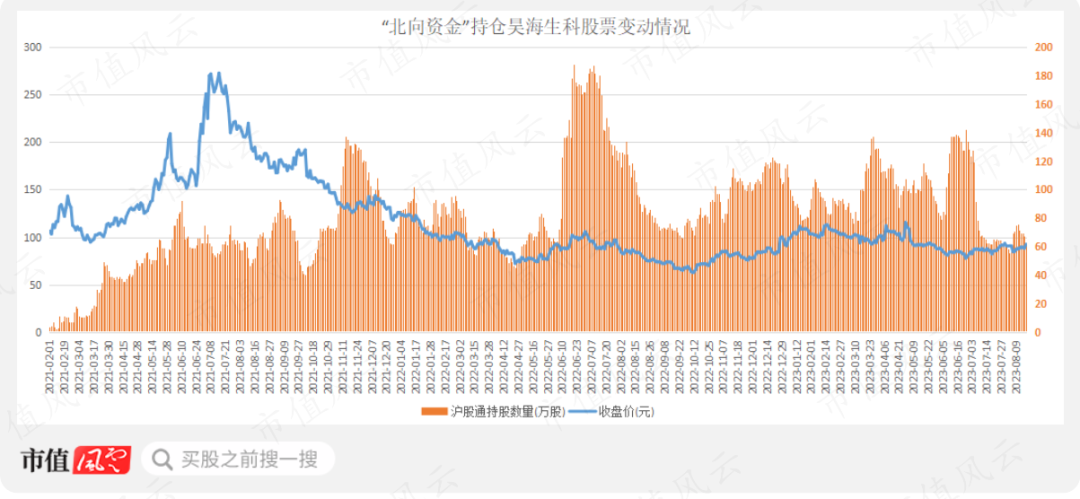

(来源:注射用交联透明质酸钠凝胶,商品名“海魅”)02 机构抛售股票2023年二季度,昊海生科股票遭遇机构投资者抛售,仅5只公募基金持仓该公司股票,合计201.5万股,占流通股本的1.46%。公募基金连续2个季度减持。 (市值风云APP制表)除了公募基金抛售该公司股票外,“北向资金”也在减持,从3月末的137万股降至8月17日的63万股,持股数5个月时间减少一半。

(市值风云APP制表)除了公募基金抛售该公司股票外,“北向资金”也在减持,从3月末的137万股降至8月17日的63万股,持股数5个月时间减少一半。 (市值风云APP制表)截止成文时,A股中医美领域另外一家公司华熙生物(688363.SH)没有发布业绩预告,无法获知该公司业绩情况。今年一季度经营数据显示,营业收入13.05亿元,同比增长4%,归母净利润2亿元,同比增长0.37%,扣非净利润1.51亿元,同比下降17.4%。营业收入从2018年的12.63亿元增长至2022年63.59亿元,年均复合增长率49.8%,同期扣非净利润的年均复合增长率为19.3%。

(市值风云APP制表)截止成文时,A股中医美领域另外一家公司华熙生物(688363.SH)没有发布业绩预告,无法获知该公司业绩情况。今年一季度经营数据显示,营业收入13.05亿元,同比增长4%,归母净利润2亿元,同比增长0.37%,扣非净利润1.51亿元,同比下降17.4%。营业收入从2018年的12.63亿元增长至2022年63.59亿元,年均复合增长率49.8%,同期扣非净利润的年均复合增长率为19.3%。 (三)珀莱雅:近4年营收年均复合增速50%国内化妆品龙头企业之一的珀莱雅(603605.SH),产品包括护肤、彩妆、洗护、高功效护肤等,是成长性最高的国产化妆品企业之一。该公司在市值风云吾股大数据上的排名也很靠前,并且最近几年排名呈上升趋势。

(三)珀莱雅:近4年营收年均复合增速50%国内化妆品龙头企业之一的珀莱雅(603605.SH),产品包括护肤、彩妆、洗护、高功效护肤等,是成长性最高的国产化妆品企业之一。该公司在市值风云吾股大数据上的排名也很靠前,并且最近几年排名呈上升趋势。 (来源:市值风云APP)01 业绩持续增长2023年8月3日发布2023年上半年经营数据,营业总收入35.45亿元,同比增长35%;归母净利润4.90亿元左右,同比增长65%。公司解释业绩增长原因:进一步深化“多品牌、多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好,实现稳定增长。珀莱雅业绩自2018至2022年也是连续4年增长,营业收入、净利润年均复合增长率分别为28%、30%。

(来源:市值风云APP)01 业绩持续增长2023年8月3日发布2023年上半年经营数据,营业总收入35.45亿元,同比增长35%;归母净利润4.90亿元左右,同比增长65%。公司解释业绩增长原因:进一步深化“多品牌、多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好,实现稳定增长。珀莱雅业绩自2018至2022年也是连续4年增长,营业收入、净利润年均复合增长率分别为28%、30%。 (市值风云APP制表)02 北向资金高比例持仓自2020年以来,“北向资金”持续加仓珀莱雅,从2020年1月初的50万股加仓至2023年8月17日的8187万股,期间持股比例最高达24.16%,接近外资持股比例不超过30%的限额;“北向资金”在珀莱雅上的持仓市值一度超过百亿。伴随“北向资金”开始加仓,珀莱雅股价从2020年1月初的44元/股左右(除权后价格)一路上涨,最高突破135元/股(除权后价格);这又是一个“北向资金”重仓并爆赚的案例。

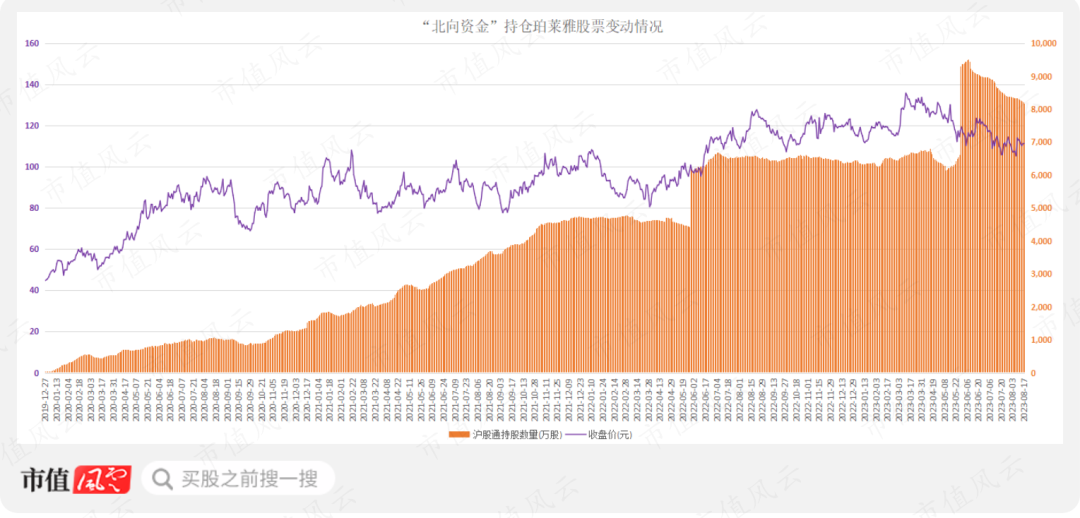

(市值风云APP制表)02 北向资金高比例持仓自2020年以来,“北向资金”持续加仓珀莱雅,从2020年1月初的50万股加仓至2023年8月17日的8187万股,期间持股比例最高达24.16%,接近外资持股比例不超过30%的限额;“北向资金”在珀莱雅上的持仓市值一度超过百亿。伴随“北向资金”开始加仓,珀莱雅股价从2020年1月初的44元/股左右(除权后价格)一路上涨,最高突破135元/股(除权后价格);这又是一个“北向资金”重仓并爆赚的案例。 (市值风云APP制表)今年5月29日,珀莱雅每10股转4股,随后“北向资金”开始减持该公司股票,截止2023年8月17日,持股比例从5月末的23.8%降至20.8%;而国内公募基金则是从一季度开始减持,并延续到今年二季度末,持股比例从年初的12.08%降至6月末的5.56%,减持力度很大。

(市值风云APP制表)今年5月29日,珀莱雅每10股转4股,随后“北向资金”开始减持该公司股票,截止2023年8月17日,持股比例从5月末的23.8%降至20.8%;而国内公募基金则是从一季度开始减持,并延续到今年二季度末,持股比例从年初的12.08%降至6月末的5.56%,减持力度很大。 (市值风云APP制表)

(市值风云APP制表) 电子制造产业:AI服务器崛起成为新的增长点电子制造产业最近几年出现非常大的分化:2020-2021年,笔记本需求爆发;随后,电动汽车爆发式增长而带动汽车电子需求井喷,在全球产能恢复后,2022年下半年则进入一轮高库存周期;然后,Chat GPT席卷全球又带动AI服务器及相关元器件的需求。但是,因消费电子领域一直未再出现大爆款,而使得整个电子制造产业较为低迷。从今年半年报看,电子制造产业中有业绩继续增长的,也有盈利下滑的。

电子制造产业:AI服务器崛起成为新的增长点电子制造产业最近几年出现非常大的分化:2020-2021年,笔记本需求爆发;随后,电动汽车爆发式增长而带动汽车电子需求井喷,在全球产能恢复后,2022年下半年则进入一轮高库存周期;然后,Chat GPT席卷全球又带动AI服务器及相关元器件的需求。但是,因消费电子领域一直未再出现大爆款,而使得整个电子制造产业较为低迷。从今年半年报看,电子制造产业中有业绩继续增长的,也有盈利下滑的。 (一)工业富联:AI服务器正式出货机构投资者扎堆加仓01 营收小幅下降,扣非净利润增长工业富联(601138.SH)在2023年上半年营业收入2067.76亿元,同比下降8.21%,扣非净利润75.36亿元,同比增长18.27%。从单季度营业利润看,2023年二季度42.46亿元,创2018年以来,二季度单季最高记录;环比2023年一季度34.35亿元的增加23.6%,同比2022年二季度的38.44亿元高10.4%。上半年,该公司服务器业务毛利率同比提升25%(2022年毛利率3.96%),主要受益于Chat GPT等生成式AI应用持续升温,全球算力需求激增,使得客户对AI服务器需求增加,并且今年开始为客户开发并量产英伟达的H100及H800等高性能AI服务器。此外,云端游戏服务器也已于今年3月起正式出货。

(一)工业富联:AI服务器正式出货机构投资者扎堆加仓01 营收小幅下降,扣非净利润增长工业富联(601138.SH)在2023年上半年营业收入2067.76亿元,同比下降8.21%,扣非净利润75.36亿元,同比增长18.27%。从单季度营业利润看,2023年二季度42.46亿元,创2018年以来,二季度单季最高记录;环比2023年一季度34.35亿元的增加23.6%,同比2022年二季度的38.44亿元高10.4%。上半年,该公司服务器业务毛利率同比提升25%(2022年毛利率3.96%),主要受益于Chat GPT等生成式AI应用持续升温,全球算力需求激增,使得客户对AI服务器需求增加,并且今年开始为客户开发并量产英伟达的H100及H800等高性能AI服务器。此外,云端游戏服务器也已于今年3月起正式出货。 (来源:工业富联官网)通信移动网络设备及相关。该公司通信移动网络设备及相关包括数据中心、企业网络、无线网络设备与终端精密结构件等产品。2023年上半年,高速交换机、高速路由器分别提升70%、95%;其中,400G交换机出货快速增长,800G交换机产品亦已进入新产品导入,预计2023年下半年将贡献营业收入,并自2024年起开始放量。工业互联网业务未披露具体数据,不做展开。该公司市值风云吾股大数据上的排名有所下滑,跟其营收下降有一定关系。

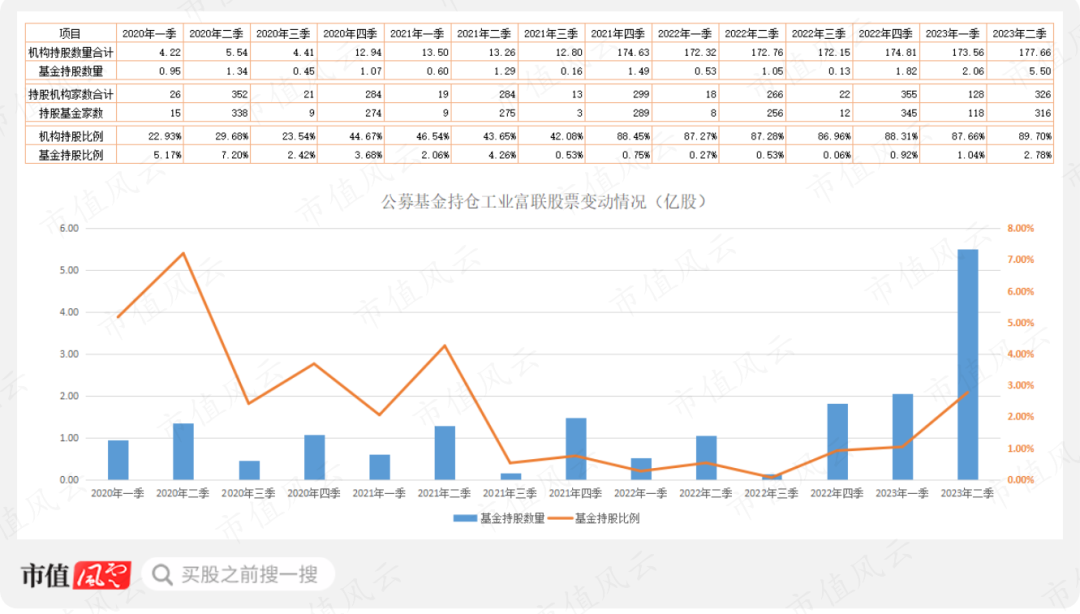

(来源:工业富联官网)通信移动网络设备及相关。该公司通信移动网络设备及相关包括数据中心、企业网络、无线网络设备与终端精密结构件等产品。2023年上半年,高速交换机、高速路由器分别提升70%、95%;其中,400G交换机出货快速增长,800G交换机产品亦已进入新产品导入,预计2023年下半年将贡献营业收入,并自2024年起开始放量。工业互联网业务未披露具体数据,不做展开。该公司市值风云吾股大数据上的排名有所下滑,跟其营收下降有一定关系。 (来源:市值风云APP)02 公募基金扎堆大幅加仓截止2023年6月末,工业富联前十大流通股股东合计持股172.16亿股,占流通股本的86.93%,二级市场流通股本13%。当期末,共计316只基金持有工业富联5.5亿股,占流通股本的2.78%,持股数较3月末增加3.44亿股,环比增幅超过160%;公募基金持股数创工业富联上市以来新高。公募基金在二季度大幅加仓,使得工业富联在二季度出现一轮大涨,区间最大涨幅超过80%,在2023年上半年区间最大涨幅接近180%。

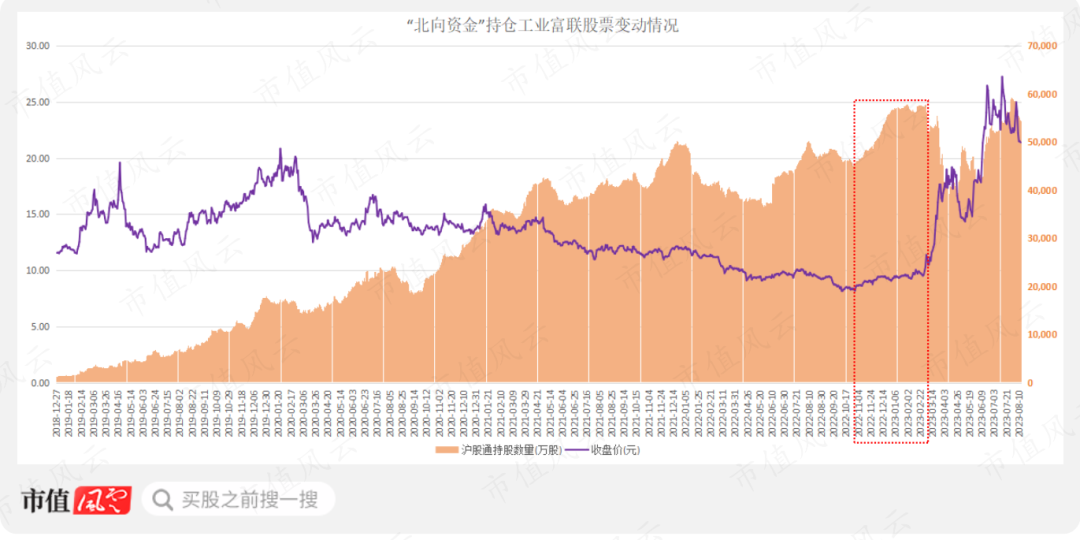

(来源:市值风云APP)02 公募基金扎堆大幅加仓截止2023年6月末,工业富联前十大流通股股东合计持股172.16亿股,占流通股本的86.93%,二级市场流通股本13%。当期末,共计316只基金持有工业富联5.5亿股,占流通股本的2.78%,持股数较3月末增加3.44亿股,环比增幅超过160%;公募基金持股数创工业富联上市以来新高。公募基金在二季度大幅加仓,使得工业富联在二季度出现一轮大涨,区间最大涨幅超过80%,在2023年上半年区间最大涨幅接近180%。 (市值风云APP制表)除了公募基金大幅加仓,“北向资金”也持续加仓工业富联。在该公司股价启动前的2022年11月至2023年2月,“北向资金”提前加仓工业富联股票,期间累计加仓超过1亿股;工业富联股价在3月下旬至4月上旬快速上涨,“北向资金”在次期间大幅减持,真正做到了高抛低吸。

(市值风云APP制表)除了公募基金大幅加仓,“北向资金”也持续加仓工业富联。在该公司股价启动前的2022年11月至2023年2月,“北向资金”提前加仓工业富联股票,期间累计加仓超过1亿股;工业富联股价在3月下旬至4月上旬快速上涨,“北向资金”在次期间大幅减持,真正做到了高抛低吸。 (市值风云APP制表)6月末,“北向资金”持有工业富联5.25亿股,占流通股本的2.65%,位列前十大流通股股东列表的第六位,比一季度末持股增加1.06亿股。值得注意的是,7月1日至8月15日,“北向资金”持仓变动较大,期间累计交易1.53亿股。截止8月15日,“北向资金”持股数增至5.45亿股,较6月30日增加2000万股。AI服务器的需求爆发直接带动了服务于PCB板的需求,鹏鼎控股作为工业富联重要的PCB供应商自然受益,接下来了解鹏鼎控股上半年的经营业绩。

(市值风云APP制表)6月末,“北向资金”持有工业富联5.25亿股,占流通股本的2.65%,位列前十大流通股股东列表的第六位,比一季度末持股增加1.06亿股。值得注意的是,7月1日至8月15日,“北向资金”持仓变动较大,期间累计交易1.53亿股。截止8月15日,“北向资金”持股数增至5.45亿股,较6月30日增加2000万股。AI服务器的需求爆发直接带动了服务于PCB板的需求,鹏鼎控股作为工业富联重要的PCB供应商自然受益,接下来了解鹏鼎控股上半年的经营业绩。 (鹏鼎控股产品分类,来源:鹏鼎控股官网)(二)鹏鼎控股:半年报业绩大幅下滑股票遭遇公募基金集体抛售该公司是国内通用印制电路板的龙头企业,2017年-2022年连续六年位列全球最大PCB生产企业,下游客户分布在消费电子、通讯电子、计算机、汽车电子、工业控制、医疗器械等领域。作为“电子产品之母”的PCB行业,是整个电子产业链中承上启下的基础材料。所以,管中窥豹,从鹏鼎控股的业绩表现能在一定程度上反映出消费电子、通信电子等行业的景气情况。目前,鹏鼎控股在市值风云吾股大数据上的排名非常靠前,从评分看,其远高于行业中位数。

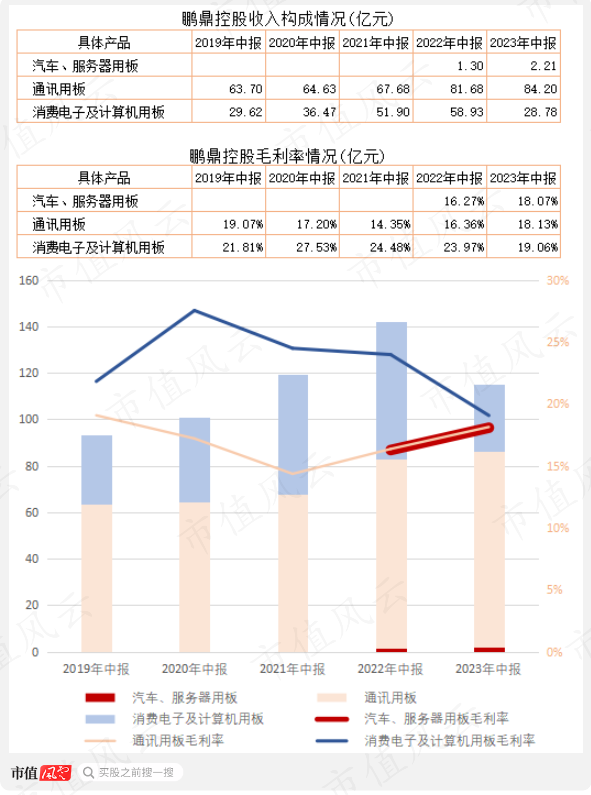

(鹏鼎控股产品分类,来源:鹏鼎控股官网)(二)鹏鼎控股:半年报业绩大幅下滑股票遭遇公募基金集体抛售该公司是国内通用印制电路板的龙头企业,2017年-2022年连续六年位列全球最大PCB生产企业,下游客户分布在消费电子、通讯电子、计算机、汽车电子、工业控制、医疗器械等领域。作为“电子产品之母”的PCB行业,是整个电子产业链中承上启下的基础材料。所以,管中窥豹,从鹏鼎控股的业绩表现能在一定程度上反映出消费电子、通信电子等行业的景气情况。目前,鹏鼎控股在市值风云吾股大数据上的排名非常靠前,从评分看,其远高于行业中位数。 (来源:市值风云APP)鹏鼎控股(002938.SZ)在2023年上半年营业收入115.35亿元,同比下降18.7%,扣非净利润7.4亿元,同比下降45.9%。需要指出的是,上半年计提了固定资产折旧14.26亿元,扣非净利润虽然下降很多,但主要是账面利润下降,对经营性现金流没有明显影响,当期末经营性现金流净额为44.63亿元,是净利润8.12亿元的5倍。从单季度看,2023年一、二季度营业收入分别为66.67亿元、48.68亿元,同期营业利润分别为4.68亿元、3.20亿元,二季度营收和利润环比下降幅度均超过25%。从收入构成看,今年上半年,鹏鼎控股通用板业务小幅增长并且毛利率上升近2个百分点,但是,消费电子及计算机用板业务降幅超过50%,毛利率下降近5个百分点。结合该公司历年的营收规律看,上半年营收占全年营收的1/4到1/3,因此,下半年是关注的重点。

(来源:市值风云APP)鹏鼎控股(002938.SZ)在2023年上半年营业收入115.35亿元,同比下降18.7%,扣非净利润7.4亿元,同比下降45.9%。需要指出的是,上半年计提了固定资产折旧14.26亿元,扣非净利润虽然下降很多,但主要是账面利润下降,对经营性现金流没有明显影响,当期末经营性现金流净额为44.63亿元,是净利润8.12亿元的5倍。从单季度看,2023年一、二季度营业收入分别为66.67亿元、48.68亿元,同期营业利润分别为4.68亿元、3.20亿元,二季度营收和利润环比下降幅度均超过25%。从收入构成看,今年上半年,鹏鼎控股通用板业务小幅增长并且毛利率上升近2个百分点,但是,消费电子及计算机用板业务降幅超过50%,毛利率下降近5个百分点。结合该公司历年的营收规律看,上半年营收占全年营收的1/4到1/3,因此,下半年是关注的重点。 (市值风云APP制表)7月经营数据显示,2023年7月合并营业收入为21.78亿元,较去年同期的合并营业收入减少20.83%;该降幅较2023年6月-35.5%有所收窄。

(市值风云APP制表)7月经营数据显示,2023年7月合并营业收入为21.78亿元,较去年同期的合并营业收入减少20.83%;该降幅较2023年6月-35.5%有所收窄。 (市值风云APP制表)在半年报上,该公司做了展望,预计随着行业去库存的结束,行业周期探底回升以及下半年行业旺季的到来,短期业绩压力将得到缓和。预计2027年全球服务器及存储器用PCB的产值产值达到142.8亿美元,2022至2027年的年均复合增长率为7.6%,增速快于其他PCB品类;预计2028年,车用PCB用量将比2022年增加50%。

(市值风云APP制表)在半年报上,该公司做了展望,预计随着行业去库存的结束,行业周期探底回升以及下半年行业旺季的到来,短期业绩压力将得到缓和。预计2027年全球服务器及存储器用PCB的产值产值达到142.8亿美元,2022至2027年的年均复合增长率为7.6%,增速快于其他PCB品类;预计2028年,车用PCB用量将比2022年增加50%。 值得注意的是,公募基金持仓鹏鼎控股大幅减少,2023年二季度末,仅14只基金持有该公司股票,合计1707万股,占流通股本的0.75%,较上一季度减少5000万股。此外,社保基金持仓2000万股,较一季度末小幅增持100万股。

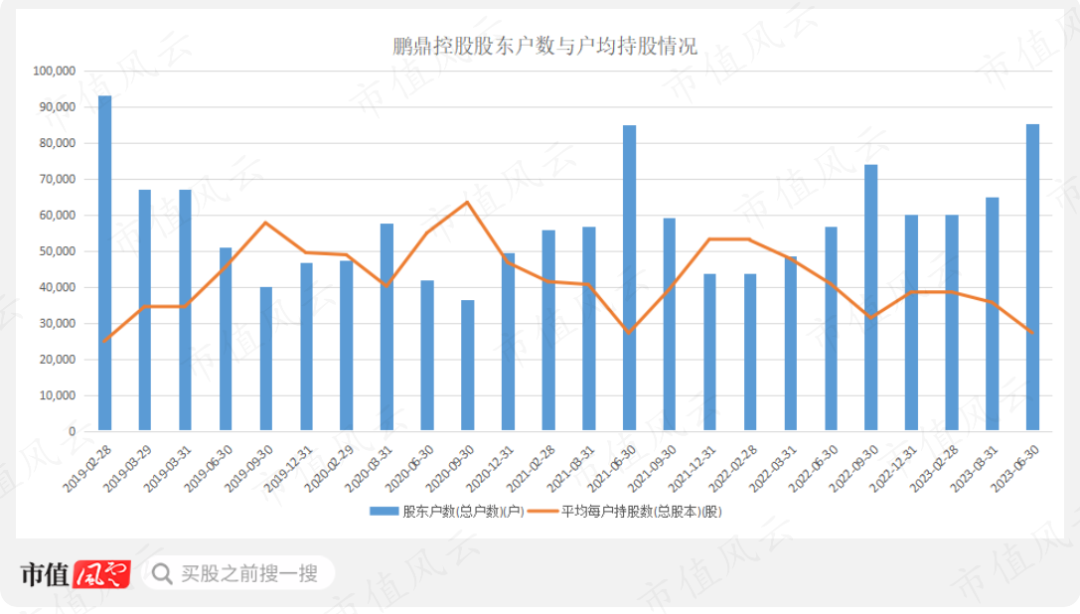

值得注意的是,公募基金持仓鹏鼎控股大幅减少,2023年二季度末,仅14只基金持有该公司股票,合计1707万股,占流通股本的0.75%,较上一季度减少5000万股。此外,社保基金持仓2000万股,较一季度末小幅增持100万股。 (市值风云APP制表)前十大流通股股东合计持有18.23亿股,占流通股本的80.1%,环比上一季度小幅下降;股东户数呈现增长趋势,6月末,为85267户,较一季度末增加20232户,增幅超过31%。

(市值风云APP制表)前十大流通股股东合计持有18.23亿股,占流通股本的80.1%,环比上一季度小幅下降;股东户数呈现增长趋势,6月末,为85267户,较一季度末增加20232户,增幅超过31%。 (市值风云APP制表)从公募基金持仓减少幅度和股东户数增加情况看,鹏鼎控股短期内遭到以公募基金为代表的机构投资者大幅抛售。鹏鼎控股的客户除了工业富联,还有环旭集团及其子公司环旭电子,后者系A股大型电子制造企业,在2020至2022年的新冠疫情中业绩大爆发。(三)环旭电子:连续四年增长后营收下滑环旭电子(601231.SH)是全球规模较大的电子制造企业,2021年营业收入排名全球第十二位。作为全球规模较大的电子制造企业,其业绩变动在一定程度上反映出电子制造产业景气情况。新冠疫情引发笔记本电脑、通讯产品在2020年、2021年需求爆发,而2022年则是汽车电子爆发。环旭电子营收规模在2020年至2022年先后突破400亿元、500亿元、600亿元大关,几乎每年的收入规模增长都在百亿级别,部分企业在疫情中倒掉,同时也有部分企业在疫情中快速壮大。

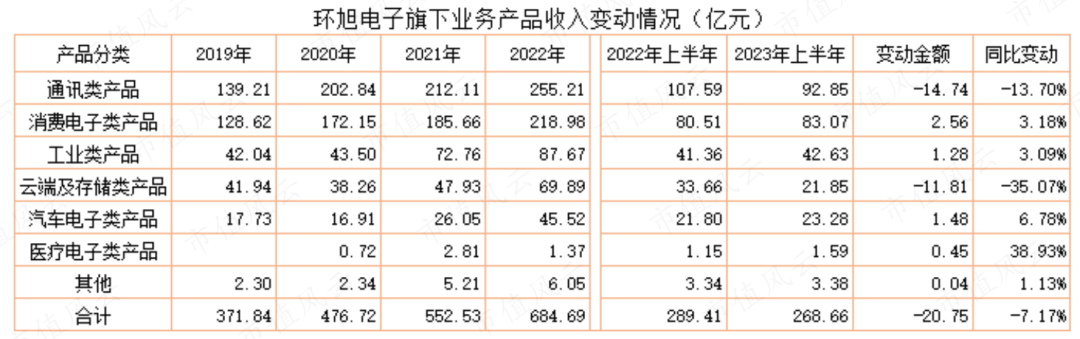

(市值风云APP制表)从公募基金持仓减少幅度和股东户数增加情况看,鹏鼎控股短期内遭到以公募基金为代表的机构投资者大幅抛售。鹏鼎控股的客户除了工业富联,还有环旭集团及其子公司环旭电子,后者系A股大型电子制造企业,在2020至2022年的新冠疫情中业绩大爆发。(三)环旭电子:连续四年增长后营收下滑环旭电子(601231.SH)是全球规模较大的电子制造企业,2021年营业收入排名全球第十二位。作为全球规模较大的电子制造企业,其业绩变动在一定程度上反映出电子制造产业景气情况。新冠疫情引发笔记本电脑、通讯产品在2020年、2021年需求爆发,而2022年则是汽车电子爆发。环旭电子营收规模在2020年至2022年先后突破400亿元、500亿元、600亿元大关,几乎每年的收入规模增长都在百亿级别,部分企业在疫情中倒掉,同时也有部分企业在疫情中快速壮大。 (环旭电子云端及存储,来源环旭电子官网)01 半年报营收下滑2023年7月27日,环旭电子发布2023年中报业绩快报,上半年营业收入268.66亿元,同比下降7.17%;营业利润8.54亿元,同比下降30%;扣非净利润6.94亿元,同比下降36.6%。从单季度经营数据看,2023年第二季度合并营业收入138.67亿元,较去年同期的合并营业收入同比减少7.47%,较第一季度合并营业收入环比增加6.69%。分产品看,云端及存储类产品、通讯类产品收入大幅下滑,降幅分别为35%、13.7%,而后者是环旭电子的第一大业务,上半年营收92.85亿元,是其营收下滑主要因素。

(环旭电子云端及存储,来源环旭电子官网)01 半年报营收下滑2023年7月27日,环旭电子发布2023年中报业绩快报,上半年营业收入268.66亿元,同比下降7.17%;营业利润8.54亿元,同比下降30%;扣非净利润6.94亿元,同比下降36.6%。从单季度经营数据看,2023年第二季度合并营业收入138.67亿元,较去年同期的合并营业收入同比减少7.47%,较第一季度合并营业收入环比增加6.69%。分产品看,云端及存储类产品、通讯类产品收入大幅下滑,降幅分别为35%、13.7%,而后者是环旭电子的第一大业务,上半年营收92.85亿元,是其营收下滑主要因素。 通讯类产品包括无线通讯产品主要包括无线通讯系统级封装模块(SiP)、系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等,下游客户集中在通讯产品制造企业,相对比较集中。该业务在经历4年快速增长后,今年有所下滑。具体看,云端及存储类产品包括主板产品和存储和互联产品,主板产品主要包括服务器主板、工作站主板、笔记本和平板电脑的SiPSet模块等,存储和互联产品消费型产品固态硬盘(SSD)和企业高阶交换机、网络适配卡等。该大类产品在2021年、2022年大幅增长后也出现明显下滑情况,短期看这种趋势难以扭转。

通讯类产品包括无线通讯产品主要包括无线通讯系统级封装模块(SiP)、系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等,下游客户集中在通讯产品制造企业,相对比较集中。该业务在经历4年快速增长后,今年有所下滑。具体看,云端及存储类产品包括主板产品和存储和互联产品,主板产品主要包括服务器主板、工作站主板、笔记本和平板电脑的SiPSet模块等,存储和互联产品消费型产品固态硬盘(SSD)和企业高阶交换机、网络适配卡等。该大类产品在2021年、2022年大幅增长后也出现明显下滑情况,短期看这种趋势难以扭转。 (环旭电子旗下消费电子业务分类,来源:环旭电子官网)该公司消费电子类和工业类继续延续增长,今年上半年同比增速分别为3.2%、3.1%。环旭电子在业绩快报上做了三季度业绩展望,预计第三季度营业收入环比增长接近20%,但同比降幅相比第二季度增大,全年营业收入同比降幅预计仍不超过10%;第三季度营业利润率相比上半年水平继续改善,前三季度营业利润率水平与2021年同期情况接近。该公司2021年前三季度营业利润为12.71亿元。

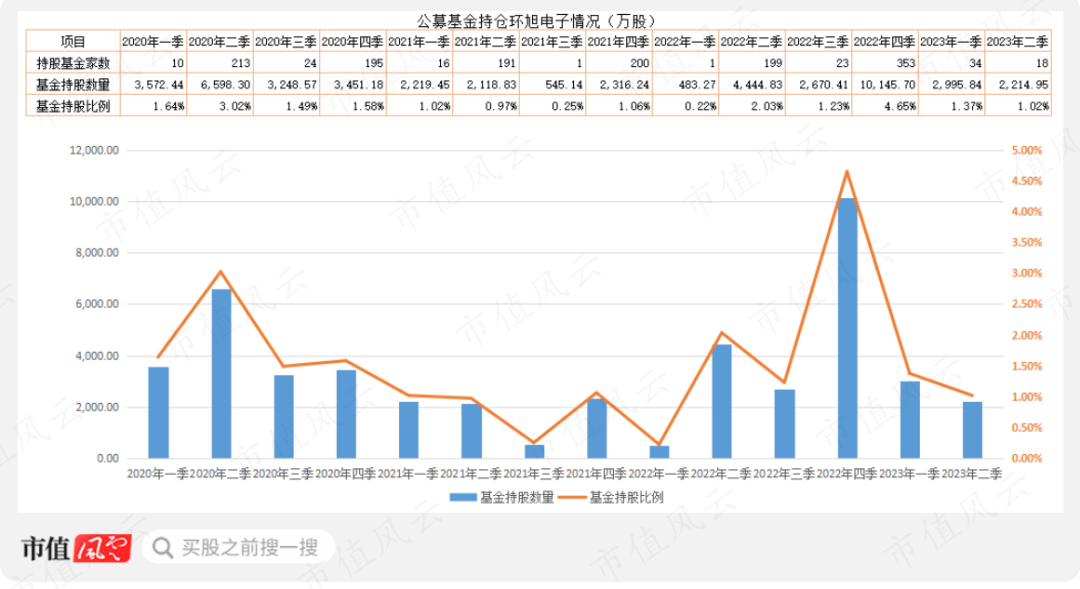

(环旭电子旗下消费电子业务分类,来源:环旭电子官网)该公司消费电子类和工业类继续延续增长,今年上半年同比增速分别为3.2%、3.1%。环旭电子在业绩快报上做了三季度业绩展望,预计第三季度营业收入环比增长接近20%,但同比降幅相比第二季度增大,全年营业收入同比降幅预计仍不超过10%;第三季度营业利润率相比上半年水平继续改善,前三季度营业利润率水平与2021年同期情况接近。该公司2021年前三季度营业利润为12.71亿元。 02 机构持仓减少张虔生和张洪本两兄弟通过环诚科技和日月光半导体(上海)有限公司合计控制上市公司76.3%股权,前十大流通股股东合计持股比例在83%左右。需要注意的是,公募基金也大幅减持环旭电子,截止6月末,仅18只公募基金持有该公司股票,合计2215万股,占流通股本的1%;公募基金持股数较3月末减少近1000万股。

02 机构持仓减少张虔生和张洪本两兄弟通过环诚科技和日月光半导体(上海)有限公司合计控制上市公司76.3%股权,前十大流通股股东合计持股比例在83%左右。需要注意的是,公募基金也大幅减持环旭电子,截止6月末,仅18只公募基金持有该公司股票,合计2215万股,占流通股本的1%;公募基金持股数较3月末减少近1000万股。 北向资金持仓环旭电子股票短暂增加后又快速减少,从3月末的6700万股增加到6月末的8164万股,但是,7月份以来持仓快速减少,截止8月15日持股数降至6502万股,较6月末减少1660万股。

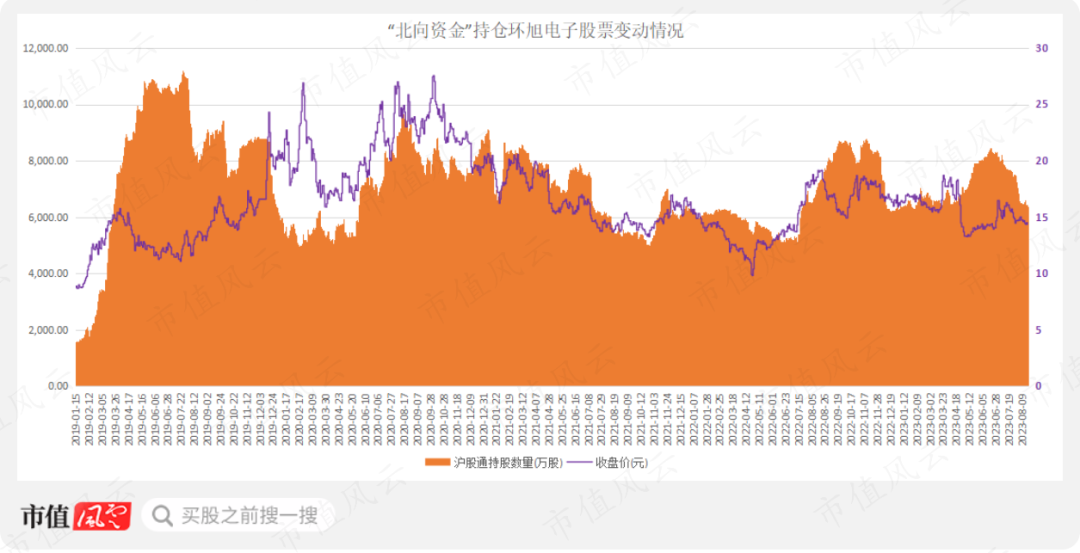

北向资金持仓环旭电子股票短暂增加后又快速减少,从3月末的6700万股增加到6月末的8164万股,但是,7月份以来持仓快速减少,截止8月15日持股数降至6502万股,较6月末减少1660万股。 电子制造行业的传统旺季在下半年,伴随通信电子、消费电子等去库存的结束、行业周期探底回升,电子制造下半年的业绩应该比上半年好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

电子制造行业的传统旺季在下半年,伴随通信电子、消费电子等去库存的结束、行业周期探底回升,电子制造下半年的业绩应该比上半年好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 常山编辑 | 小白美容产业真赚钱网络广为流传的消费能力排名:女性>小孩>老人>宠物>男性。从A股上市公司的半年报看,也确实如此,尤其是以女性为核心目标市场的大美容行业,爱美客、昊海生科、珀莱雅等业绩继续高歌猛进,完全不受经济形势影响。(一)爱美客:新品放量 营收大幅增长爱美客(300896.SZ),是国内规模较大的医疗美容产品企业,产品包括基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线。产品形态分为溶液类与凝胶类,其中,凝胶类产品中“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(商品名:濡白天使)于2021年6月获得国家药监局批准上市。01 业绩连续多年大幅增长2022年,凝胶类注射产品营业收入6.38亿元,同比增长65.6%;而原主导产品溶液类注射产品的营业收入只有12.93亿元,增速下降至23.6%。从这个角度看,新品上市对营收增速的贡献很大。截止2022年底,在研项目中,注射用A型肉毒毒素完成Ⅲ期临床试验。能否通过临床试验并顺利获准上市,或将影响未来一个时间段业绩增速。咳咳咳!皮肤填充剂效果图请移步市值风云APP社区查看。(来源:市值风云APP)没错!风云君说的是排名!爱美客在市值风云吾股大数据的评分排名非常靠前,并且连续几年排名上升。公司于2023年8月3日发布今年中报业绩预告,盈利9.35亿元至9.95亿元,同比增长60%至70%。公司解释业绩增长主要是在营销端和产品端持续发力,业绩取得较大幅度增长。公司今年一季度营收6.3亿元,同比增长46.3%;实现归母净利润4.1亿元,同比增长51.2%。自2019年以来连续4年保持增长,在今年严峻形势下,爱美客扣非净利润仍有60%以上的增速,远超市场预期。从销售均价看,原有的溶液类注射产品价格单价变动不大,2022年较2021年有所下降;而新产品凝胶类注射产品销售单价涨幅明显,2022年达863元/支,较2020年涨了一倍。(市值风云APP制表)需要指出的是,公司两大产品的毛利率自2017年以来均在90%以上。各位富婆老板娘对照下在美容整形机构的“投入”是多少。据风云君观察,爱美客系列产品在整形医疗机构的报价至少是销售均价的10倍至15倍。美容整形绝对的暴利行业。02 股权激励2023年3月,爱美客发布了第一期限制性股票激励计划,向激励对象授予限制性股票41.73万股,占总股本0.19%,其中首次授予占比80%,预留20%,授予价格为282.99元/股,面向141名董事、高管、中层管理人员及核心技术人员。激励目标以2022年为基数,2023-2025年收入增速不低于45%、103%、174%,或归母净利润的增速不低于40%、89%、146%(收入、归母净利润选其一)。至于能否实现股权激励的业绩目标,董事似乎并不关心,因为在股权激励方案公布半个月后就宣布减持了。2023年4月18日,该公司董事王兰柱宣布将减持不超过164.59万股(即不超过股份总数的0.76%),按当日收盘价550元/股测算,顶格减持套现金额超9亿元。03 机构持仓自2020年9月上市以来,公司就获得机构投资者的追捧,持股数占流通股本比例较高。其中,2022年四季度持股数达4515万股,占流通股本的43.4%,公募基金持仓合计3944万股,占流通股本的37.9%,但随后两个季度明显减少。截止2023年6月末,161只公募基金合计持有1973万股,占流通股本的18.95%,较一季度末2336万股减少363万股,连续两个季度持仓数下降。从单季度股价涨跌幅看,机构加仓明显的季度,股价上涨明显,机构减持则股价下跌,公募基金在今年上半年持续减持爱美客股票,使得该公司股价连续下跌。(市值风云APP制表)与公募基金快进快出有所不同,北向资金在最近两个季度持仓爱美客较稳定,维持在800万股上下。(二)昊海生科:“医美”产品继续高歌猛进昊海生科(688366.SH),从事眼科、整形美容与创面护理、骨科和防粘连及止血等业务。其中医疗美容与创面护理是公司主要业务之一,收入占比30%左右。(市值风云APP制表)整形美容与创面护理产品主要包括玻尿酸真皮填充剂、表皮修复基因工程制剂等,昊海生科是国内为数不多的玻尿酸生产商之一,与华熙生物(688363.SH)、爱美客在整形美容领域是竞争关系。与爱美客相比,昊海生科在市值风云吾股大数据的排名就靠后很多。(来源:市值风云APP)01 “医美”业务继续高歌猛进昊海生科2022年度报告披露,第四代有机交联玻尿酸产品已完成临床试验,进入注册申报阶段。该产品使用天然产物为交联剂,降解产物为不能合成的人体必需氨基酸,相较于传统化学交联剂,具有更好的远期安全性。此外,无痛交联注射用交联透明质酸钠凝胶产品、加强型水光针产品,处于注册检验阶段。通常,三类医疗器械注册申报阶段时间为180至240个工作日。2023年8月17日,公司发布2023年中报,营业收入13.13亿元,同比增长35.66%;归母净利润2.05亿元,同比增长189%,接近业绩预告增长上限;扣非净利润1.88亿元,同比增长253%。从收入构成看,“医美”产品4.85亿元,同比增长47.5%,并且该大类业务占比达37%,超过眼科产品的36.7%;眼科产品在上半年营收4.80亿元,同比增长35%,增速低于“医美”产品。(市值风云APP制表)公司解释今年上半年业绩大幅增长的原因系去年基数低,2022年3月至5月期间上海地区的生产型子公司生产经营停滞,以及2022年上半年对美国子公司AarenScientificInc.业务的商誉及无形资产计提的资产减值损失。此外,2023年上半年,医药终端市场逐渐回归常态,公司及下属子公司均正常开展生产经营,经营情况平稳上行,产品销量、收入同比大幅上升,特别是医美玻尿酸产品的销售情况表现良好。该公司第三代玻尿酸产品“海魅”,凭借具备无颗粒化及高内聚性的特性,在今年上半年快速放量,实现销售收入1.15亿元,较上年同期增长达377%。尽管业绩持续增长,但依然阻挡不了实控人和高管们为了改善生活而抛售股票:截止2023年7月4日,有统计数据的记录,该公司实控人控制企业、公司高管累计抛售超479万股,套现金额超过6亿元。(来源:注射用交联透明质酸钠凝胶,商品名“海魅”)02 机构抛售股票2023年二季度,昊海生科股票遭遇机构投资者抛售,仅5只公募基金持仓该公司股票,合计201.5万股,占流通股本的1.46%。公募基金连续2个季度减持。(市值风云APP制表)除了公募基金抛售该公司股票外,“北向资金”也在减持,从3月末的137万股降至8月17日的63万股,持股数5个月时间减少一半。(市值风云APP制表)截止成文时,A股中医美领域另外一家公司华熙生物(688363.SH)没有发布业绩预告,无法获知该公司业绩情况。今年一季度经营数据显示,营业收入13.05亿元,同比增长4%,归母净利润2亿元,同比增长0.37%,扣非净利润1.51亿元,同比下降17.4%。营业收入从2018年的12.63亿元增长至2022年63.59亿元,年均复合增长率49.8%,同期扣非净利润的年均复合增长率为19.3%。(三)珀莱雅:近4年营收年均复合增速50%国内化妆品龙头企业之一的珀莱雅(603605.SH),产品包括护肤、彩妆、洗护、高功效护肤等,是成长性最高的国产化妆品企业之一。该公司在市值风云吾股大数据上的排名也很靠前,并且最近几年排名呈上升趋势。(来源:市值风云APP)01 业绩持续增长2023年8月3日发布2023年上半年经营数据,营业总收入35.45亿元,同比增长35%;归母净利润4.90亿元左右,同比增长65%。公司解释业绩增长原因:进一步深化“多品牌、多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好,实现稳定增长。珀莱雅业绩自2018至2022年也是连续4年增长,营业收入、净利润年均复合增长率分别为28%、30%。(市值风云APP制表)02 北向资金高比例持仓自2020年以来,“北向资金”持续加仓珀莱雅,从2020年1月初的50万股加仓至2023年8月17日的8187万股,期间持股比例最高达24.16%,接近外资持股比例不超过30%的限额;“北向资金”在珀莱雅上的持仓市值一度超过百亿。伴随“北向资金”开始加仓,珀莱雅股价从2020年1月初的44元/股左右(除权后价格)一路上涨,最高突破135元/股(除权后价格);这又是一个“北向资金”重仓并爆赚的案例。(市值风云APP制表)今年5月29日,珀莱雅每10股转4股,随后“北向资金”开始减持该公司股票,截止2023年8月17日,持股比例从5月末的23.8%降至20.8%;而国内公募基金则是从一季度开始减持,并延续到今年二季度末,持股比例从年初的12.08%降至6月末的5.56%,减持力度很大。(市值风云APP制表)电子制造产业:AI服务器崛起成为新的增长点电子制造产业最近几年出现非常大的分化:2020-2021年,笔记本需求爆发;随后,电动汽车爆发式增长而带动汽车电子需求井喷,在全球产能恢复后,2022年下半年则进入一轮高库存周期;然后,Chat GPT席卷全球又带动AI服务器及相关元器件的需求。但是,因消费电子领域一直未再出现大爆款,而使得整个电子制造产业较为低迷。从今年半年报看,电子制造产业中有业绩继续增长的,也有盈利下滑的。(一)工业富联:AI服务器正式出货机构投资者扎堆加仓01 营收小幅下降,扣非净利润增长工业富联(601138.SH)在2023年上半年营业收入2067.76亿元,同比下降8.21%,扣非净利润75.36亿元,同比增长18.27%。从单季度营业利润看,2023年二季度42.46亿元,创2018年以来,二季度单季最高记录;环比2023年一季度34.35亿元的增加23.6%,同比2022年二季度的38.44亿元高10.4%。上半年,该公司服务器业务毛利率同比提升25%(2022年毛利率3.96%),主要受益于Chat GPT等生成式AI应用持续升温,全球算力需求激增,使得客户对AI服务器需求增加,并且今年开始为客户开发并量产英伟达的H100及H800等高性能AI服务器。此外,云端游戏服务器也已于今年3月起正式出货。(来源:工业富联官网)通信移动网络设备及相关。该公司通信移动网络设备及相关包括数据中心、企业网络、无线网络设备与终端精密结构件等产品。2023年上半年,高速交换机、高速路由器分别提升70%、95%;其中,400G交换机出货快速增长,800G交换机产品亦已进入新产品导入,预计2023年下半年将贡献营业收入,并自2024年起开始放量。工业互联网业务未披露具体数据,不做展开。该公司市值风云吾股大数据上的排名有所下滑,跟其营收下降有一定关系。(来源:市值风云APP)02 公募基金扎堆大幅加仓截止2023年6月末,工业富联前十大流通股股东合计持股172.16亿股,占流通股本的86.93%,二级市场流通股本13%。当期末,共计316只基金持有工业富联5.5亿股,占流通股本的2.78%,持股数较3月末增加3.44亿股,环比增幅超过160%;公募基金持股数创工业富联上市以来新高。公募基金在二季度大幅加仓,使得工业富联在二季度出现一轮大涨,区间最大涨幅超过80%,在2023年上半年区间最大涨幅接近180%。(市值风云APP制表)除了公募基金大幅加仓,“北向资金”也持续加仓工业富联。在该公司股价启动前的2022年11月至2023年2月,“北向资金”提前加仓工业富联股票,期间累计加仓超过1亿股;工业富联股价在3月下旬至4月上旬快速上涨,“北向资金”在次期间大幅减持,真正做到了高抛低吸。(市值风云APP制表)6月末,“北向资金”持有工业富联5.25亿股,占流通股本的2.65%,位列前十大流通股股东列表的第六位,比一季度末持股增加1.06亿股。值得注意的是,7月1日至8月15日,“北向资金”持仓变动较大,期间累计交易1.53亿股。截止8月15日,“北向资金”持股数增至5.45亿股,较6月30日增加2000万股。AI服务器的需求爆发直接带动了服务于PCB板的需求,鹏鼎控股作为工业富联重要的PCB供应商自然受益,接下来了解鹏鼎控股上半年的经营业绩。(鹏鼎控股产品分类,来源:鹏鼎控股官网)(二)鹏鼎控股:半年报业绩大幅下滑股票遭遇公募基金集体抛售该公司是国内通用印制电路板的龙头企业,2017年-2022年连续六年位列全球最大PCB生产企业,下游客户分布在消费电子、通讯电子、计算机、汽车电子、工业控制、医疗器械等领域。作为“电子产品之母”的PCB行业,是整个电子产业链中承上启下的基础材料。所以,管中窥豹,从鹏鼎控股的业绩表现能在一定程度上反映出消费电子、通信电子等行业的景气情况。目前,鹏鼎控股在市值风云吾股大数据上的排名非常靠前,从评分看,其远高于行业中位数。(来源:市值风云APP)鹏鼎控股(002938.SZ)在2023年上半年营业收入115.35亿元,同比下降18.7%,扣非净利润7.4亿元,同比下降45.9%。需要指出的是,上半年计提了固定资产折旧14.26亿元,扣非净利润虽然下降很多,但主要是账面利润下降,对经营性现金流没有明显影响,当期末经营性现金流净额为44.63亿元,是净利润8.12亿元的5倍。从单季度看,2023年一、二季度营业收入分别为66.67亿元、48.68亿元,同期营业利润分别为4.68亿元、3.20亿元,二季度营收和利润环比下降幅度均超过25%。从收入构成看,今年上半年,鹏鼎控股通用板业务小幅增长并且毛利率上升近2个百分点,但是,消费电子及计算机用板业务降幅超过50%,毛利率下降近5个百分点。结合该公司历年的营收规律看,上半年营收占全年营收的1/4到1/3,因此,下半年是关注的重点。(市值风云APP制表)7月经营数据显示,2023年7月合并营业收入为21.78亿元,较去年同期的合并营业收入减少20.83%;该降幅较2023年6月-35.5%有所收窄。(市值风云APP制表)在半年报上,该公司做了展望,预计随着行业去库存的结束,行业周期探底回升以及下半年行业旺季的到来,短期业绩压力将得到缓和。预计2027年全球服务器及存储器用PCB的产值产值达到142.8亿美元,2022至2027年的年均复合增长率为7.6%,增速快于其他PCB品类;预计2028年,车用PCB用量将比2022年增加50%。值得注意的是,公募基金持仓鹏鼎控股大幅减少,2023年二季度末,仅14只基金持有该公司股票,合计1707万股,占流通股本的0.75%,较上一季度减少5000万股。此外,社保基金持仓2000万股,较一季度末小幅增持100万股。(市值风云APP制表)前十大流通股股东合计持有18.23亿股,占流通股本的80.1%,环比上一季度小幅下降;股东户数呈现增长趋势,6月末,为85267户,较一季度末增加20232户,增幅超过31%。(市值风云APP制表)从公募基金持仓减少幅度和股东户数增加情况看,鹏鼎控股短期内遭到以公募基金为代表的机构投资者大幅抛售。鹏鼎控股的客户除了工业富联,还有环旭集团及其子公司环旭电子,后者系A股大型电子制造企业,在2020至2022年的新冠疫情中业绩大爆发。(三)环旭电子:连续四年增长后营收下滑环旭电子(601231.SH)是全球规模较大的电子制造企业,2021年营业收入排名全球第十二位。作为全球规模较大的电子制造企业,其业绩变动在一定程度上反映出电子制造产业景气情况。新冠疫情引发笔记本电脑、通讯产品在2020年、2021年需求爆发,而2022年则是汽车电子爆发。环旭电子营收规模在2020年至2022年先后突破400亿元、500亿元、600亿元大关,几乎每年的收入规模增长都在百亿级别,部分企业在疫情中倒掉,同时也有部分企业在疫情中快速壮大。(环旭电子云端及存储,来源环旭电子官网)01 半年报营收下滑2023年7月27日,环旭电子发布2023年中报业绩快报,上半年营业收入268.66亿元,同比下降7.17%;营业利润8.54亿元,同比下降30%;扣非净利润6.94亿元,同比下降36.6%。从单季度经营数据看,2023年第二季度合并营业收入138.67亿元,较去年同期的合并营业收入同比减少7.47%,较第一季度合并营业收入环比增加6.69%。分产品看,云端及存储类产品、通讯类产品收入大幅下滑,降幅分别为35%、13.7%,而后者是环旭电子的第一大业务,上半年营收92.85亿元,是其营收下滑主要因素。通讯类产品包括无线通讯产品主要包括无线通讯系统级封装模块(SiP)、系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等,下游客户集中在通讯产品制造企业,相对比较集中。该业务在经历4年快速增长后,今年有所下滑。具体看,云端及存储类产品包括主板产品和存储和互联产品,主板产品主要包括服务器主板、工作站主板、笔记本和平板电脑的SiPSet模块等,存储和互联产品消费型产品固态硬盘(SSD)和企业高阶交换机、网络适配卡等。该大类产品在2021年、2022年大幅增长后也出现明显下滑情况,短期看这种趋势难以扭转。(环旭电子旗下消费电子业务分类,来源:环旭电子官网)该公司消费电子类和工业类继续延续增长,今年上半年同比增速分别为3.2%、3.1%。环旭电子在业绩快报上做了三季度业绩展望,预计第三季度营业收入环比增长接近20%,但同比降幅相比第二季度增大,全年营业收入同比降幅预计仍不超过10%;第三季度营业利润率相比上半年水平继续改善,前三季度营业利润率水平与2021年同期情况接近。该公司2021年前三季度营业利润为12.71亿元。02 机构持仓减少张虔生和张洪本两兄弟通过环诚科技和日月光半导体(上海)有限公司合计控制上市公司76.3%股权,前十大流通股股东合计持股比例在83%左右。需要注意的是,公募基金也大幅减持环旭电子,截止6月末,仅18只公募基金持有该公司股票,合计2215万股,占流通股本的1%;公募基金持股数较3月末减少近1000万股。北向资金持仓环旭电子股票短暂增加后又快速减少,从3月末的6700万股增加到6月末的8164万股,但是,7月份以来持仓快速减少,截止8月15日持股数降至6502万股,较6月末减少1660万股。电子制造行业的传统旺季在下半年,伴随通信电子、消费电子等去库存的结束、行业周期探底回升,电子制造下半年的业绩应该比上半年好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论