监管上门浑不怕,横眉冷对10封监管函!20元总资产估出9个亿,“嘴皮子转型大王”古鳌科技:恭喜老板成功套现5亿!

作者:

市值风云

|

2023-09-01

此次跨界半导体,又是陈老板的一场割韭菜盛宴?

作者 | 贝壳XY编辑 | 小白玩个小游戏:如果你能获得一个超能力,你会选择以下哪个?A:瞬间移动、B:空中漂浮、C:时空穿越、D:隐身大法各位尊贵的库里南车主们,你们会选哪个呢?各有各的好,似乎有些纠结……但风云君猜,如果是古鳌科技(300551.SZ),肯定会选D隐身大法,特别是能在监管层面前完美隐身。

作者 | 贝壳XY编辑 | 小白玩个小游戏:如果你能获得一个超能力,你会选择以下哪个?A:瞬间移动、B:空中漂浮、C:时空穿越、D:隐身大法各位尊贵的库里南车主们,你们会选哪个呢?各有各的好,似乎有些纠结……但风云君猜,如果是古鳌科技(300551.SZ),肯定会选D隐身大法,特别是能在监管层面前完美隐身。 十天内被监管层两度找上门,两年内收监管层函件不下10封,如今关注函回复难产,已经两次延期,古鳌科技弄啥嘞?

十天内被监管层两度找上门,两年内收监管层函件不下10封,如今关注函回复难产,已经两次延期,古鳌科技弄啥嘞?

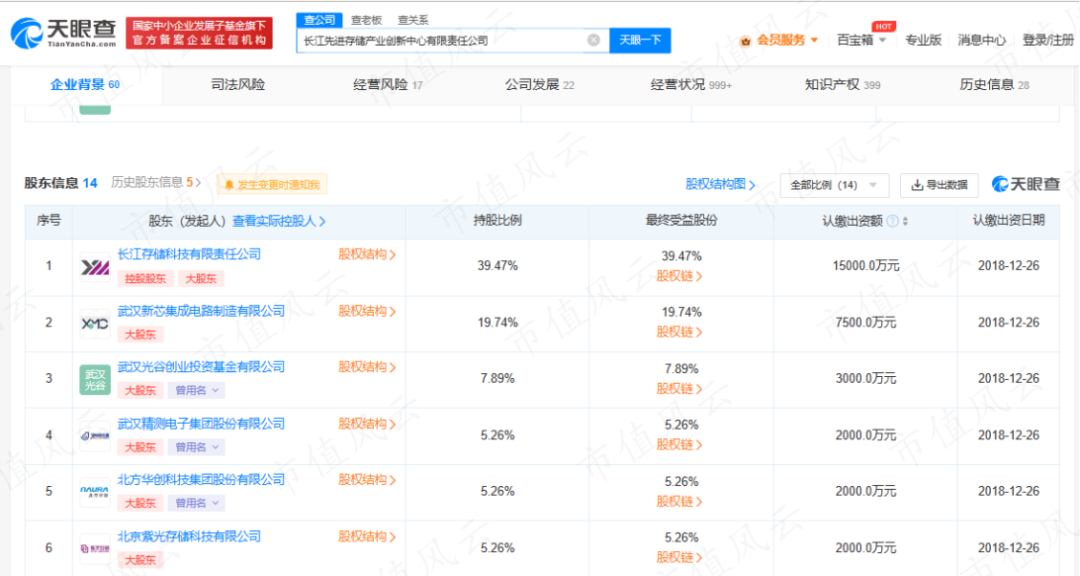

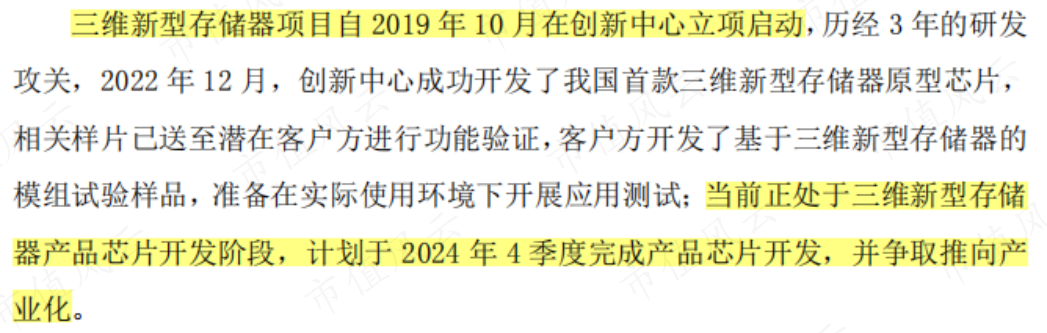

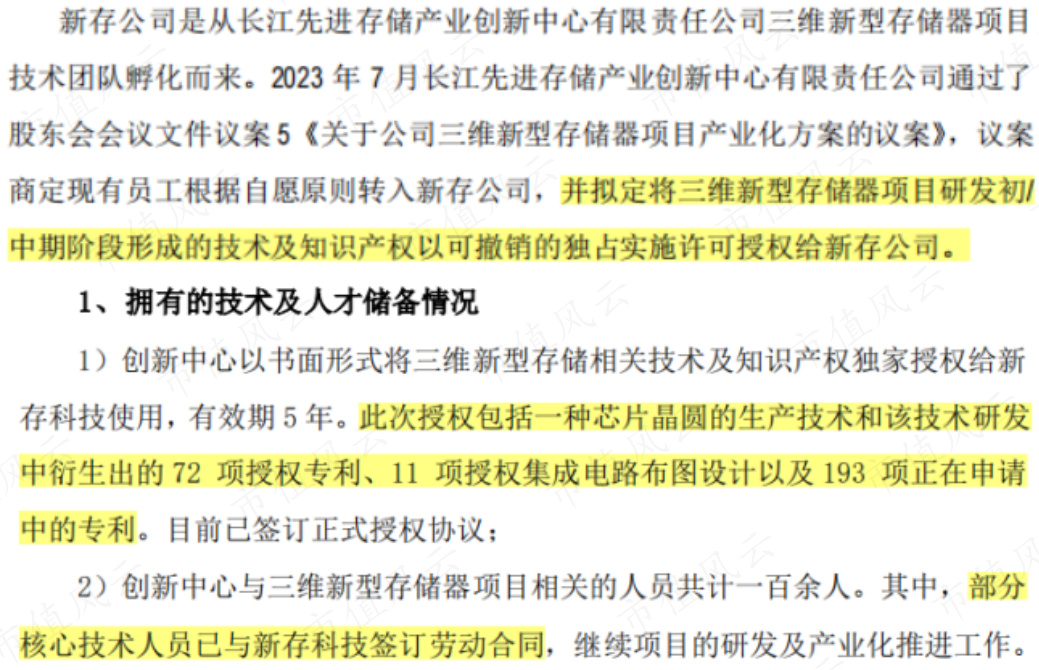

02 关注函难产,技术背景经不起推敲古鳌科技在问询函回复中,表示看中了新存科技的技术储备和人才储备。新存科技主营存储芯片,由长江先进存储产业创新中心有限责任公司(以下简称“创新中心”)的三维新型存储器项目的相关科技成果孵化而成。创新中心背靠存储芯片龙头厂商长江存储,还有北方华创(002371.SZ)、紫光集团等大佬入股,技术和资金背景相当雄厚。

02 关注函难产,技术背景经不起推敲古鳌科技在问询函回复中,表示看中了新存科技的技术储备和人才储备。新存科技主营存储芯片,由长江先进存储产业创新中心有限责任公司(以下简称“创新中心”)的三维新型存储器项目的相关科技成果孵化而成。创新中心背靠存储芯片龙头厂商长江存储,还有北方华创(002371.SZ)、紫光集团等大佬入股,技术和资金背景相当雄厚。

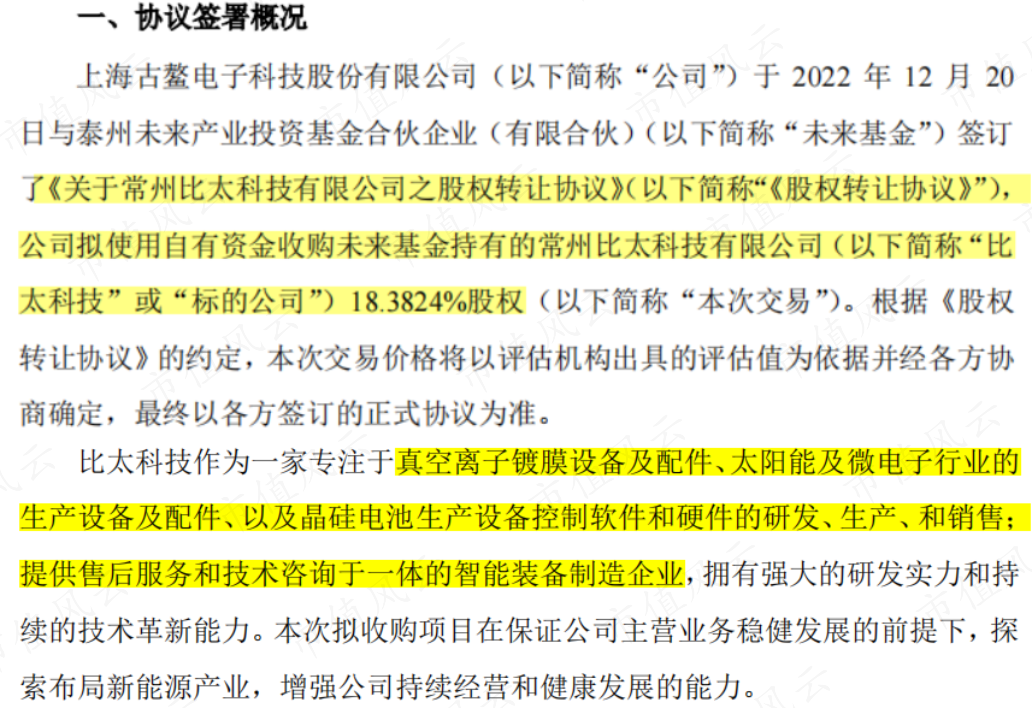

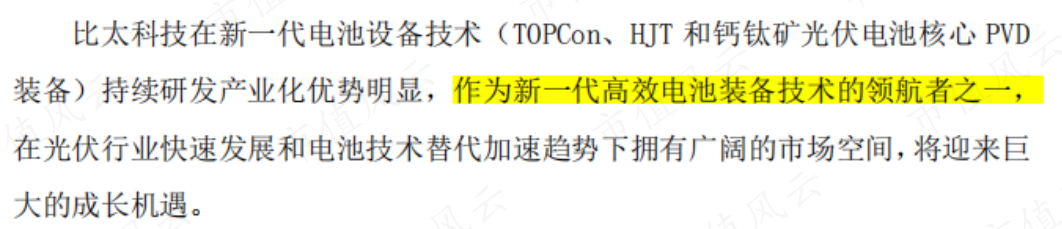

你别说你还真别说,根据古鳌科技的关注函回复,人家似乎还挑中了一个相当优质的光伏标的。比方说,标的创始人为海归博士团队,曾在美国某公司主持开发工作17年,坐拥“全球半导体硅片相关技术创始人”、“半导体相关技术全球首创者”等头衔。再比方说,标的潜心研发10余年,持续投资超5亿,核心技术独创且获美国专利,背负“国家科技部重点课题”等title,解决新一代光伏电池制造中关键难题,3年来达到“世界一流的电池效率”。再再再比方说,比太科技在TOPCon实现量产,子公司杰太光电两年来交付3亿订单,在手订单超5亿;HJT已有多个客户项目全面启动,2022年装备销售1.7亿,目前在手订单超10亿。无论是技术实力、团队背景、客户订单,都堪称“新一代高效电池装备技术的领航者之一”。

你别说你还真别说,根据古鳌科技的关注函回复,人家似乎还挑中了一个相当优质的光伏标的。比方说,标的创始人为海归博士团队,曾在美国某公司主持开发工作17年,坐拥“全球半导体硅片相关技术创始人”、“半导体相关技术全球首创者”等头衔。再比方说,标的潜心研发10余年,持续投资超5亿,核心技术独创且获美国专利,背负“国家科技部重点课题”等title,解决新一代光伏电池制造中关键难题,3年来达到“世界一流的电池效率”。再再再比方说,比太科技在TOPCon实现量产,子公司杰太光电两年来交付3亿订单,在手订单超5亿;HJT已有多个客户项目全面启动,2022年装备销售1.7亿,目前在手订单超10亿。无论是技术实力、团队背景、客户订单,都堪称“新一代高效电池装备技术的领航者之一”。 什么?!即使以古鳌科技最高出资价1.1亿元,收购标的18.38%股权测算,该标的估值也才不到6亿。难道是未来基金低价卖出,古鳌科技白捡一大便宜?但事实上,未来基金已持股比太科技两年多,共投资8,357.22万(占总股本的18.38%),即使对标的称不上知根知底,自然也不是傻的,若真那般优质,会心甘情愿1.1亿卖出?投资两年多时间,年收益率不到15%,恐怕不是一级市场风投资本的风格吧?

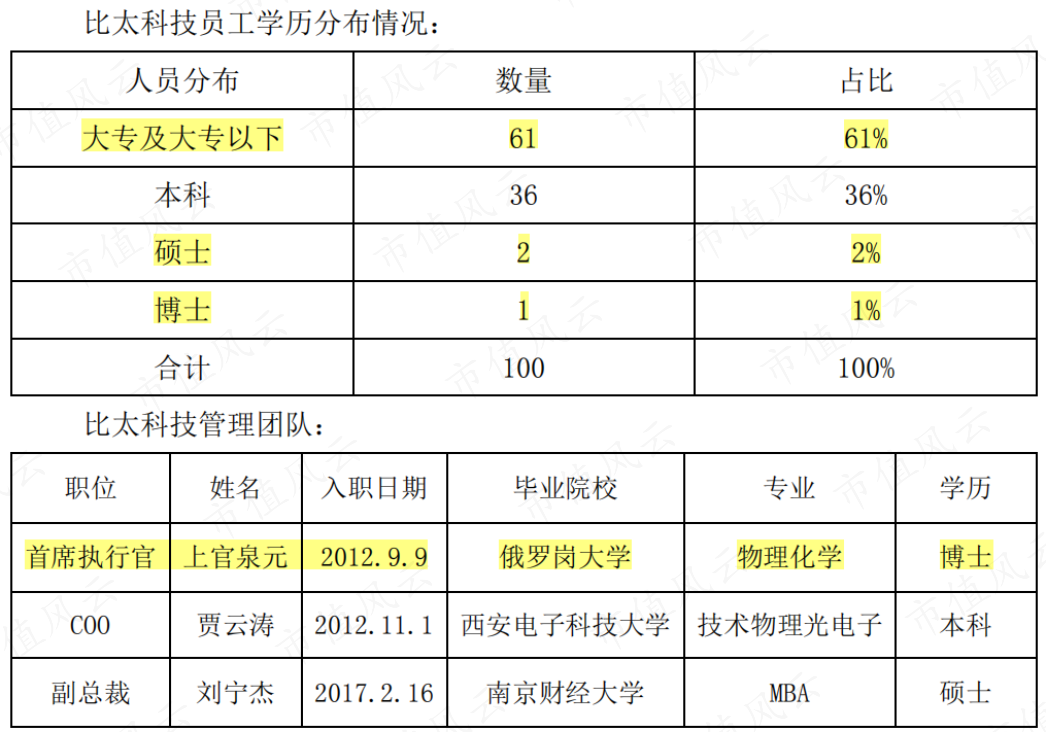

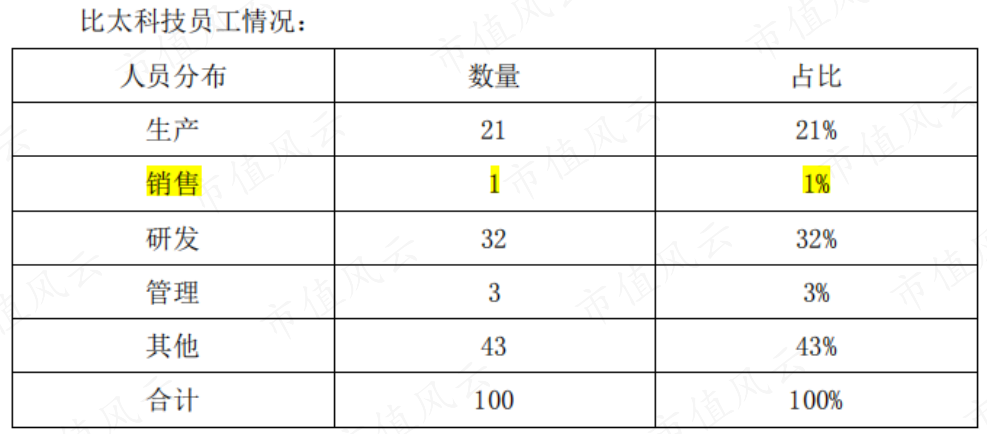

什么?!即使以古鳌科技最高出资价1.1亿元,收购标的18.38%股权测算,该标的估值也才不到6亿。难道是未来基金低价卖出,古鳌科技白捡一大便宜?但事实上,未来基金已持股比太科技两年多,共投资8,357.22万(占总股本的18.38%),即使对标的称不上知根知底,自然也不是傻的,若真那般优质,会心甘情愿1.1亿卖出?投资两年多时间,年收益率不到15%,恐怕不是一级市场风投资本的风格吧? 除非......比太科技并没有那么牛?号称“世界一流技术”,硕博员工却仅有3人,六成以上为大专学历。能拿得出手的管理团队核心成员,也只有创始人上官泉元博士一人。

除非......比太科技并没有那么牛?号称“世界一流技术”,硕博员工却仅有3人,六成以上为大专学历。能拿得出手的管理团队核心成员,也只有创始人上官泉元博士一人。 02 剑指光伏,做代理商跨界光伏没进展?换条路再试一次!2023年4月,古鳌科技与云实实业签订《新能源项目战略合作协议》,分别出资510万、490万,成立北京古鳌。据公告,北京古鳌将联合国央企,投标现代化农业配套光伏、充电桩等新能源项目,并在云南省滇中产业园区布局“光储充检换”智能一体化电站、分布式光伏、分布式风能等项目。听上去逼格相当高,然而这其实又是上市公司的一次“三无跨界”(无技术、无人才、无资源),真正开展业务还得靠合作方云实实业。

02 剑指光伏,做代理商跨界光伏没进展?换条路再试一次!2023年4月,古鳌科技与云实实业签订《新能源项目战略合作协议》,分别出资510万、490万,成立北京古鳌。据公告,北京古鳌将联合国央企,投标现代化农业配套光伏、充电桩等新能源项目,并在云南省滇中产业园区布局“光储充检换”智能一体化电站、分布式光伏、分布式风能等项目。听上去逼格相当高,然而这其实又是上市公司的一次“三无跨界”(无技术、无人才、无资源),真正开展业务还得靠合作方云实实业。 03 没收入没产品,元宇宙Top30?再往前追溯一下,还记得2021年突然爆火的“元宇宙”概念吗?古鳌科技又怎会错过这番热潮?2021年4月,古鳌科技与上海翎阳网络科技有限公司、中诚链接区块链技术有限公司,共同出资1,000万,设立子公司上海鳌金数字技术有限公司(以下简称“鳌金数字”)。

03 没收入没产品,元宇宙Top30?再往前追溯一下,还记得2021年突然爆火的“元宇宙”概念吗?古鳌科技又怎会错过这番热潮?2021年4月,古鳌科技与上海翎阳网络科技有限公司、中诚链接区块链技术有限公司,共同出资1,000万,设立子公司上海鳌金数字技术有限公司(以下简称“鳌金数字”)。 但抛开这些头衔,古鳌科技并未详细讲过其“数字人”产品的落地应用情况,更别提披露“数字人”的业绩数据了。按照“好事不出门,坏事传千里”的尿性来看,大概率是营收尚不成规模。果然,看似“大有前景”的鳌金数字的股权结构也在悄悄变动着。另两位创始人大概率也是技术提供者,于2022年10月悄无声息的退出股东之列。2022年末,古鳌科技也悄悄卖掉了鳌金数字75%股权,目前持股25%。

但抛开这些头衔,古鳌科技并未详细讲过其“数字人”产品的落地应用情况,更别提披露“数字人”的业绩数据了。按照“好事不出门,坏事传千里”的尿性来看,大概率是营收尚不成规模。果然,看似“大有前景”的鳌金数字的股权结构也在悄悄变动着。另两位创始人大概率也是技术提供者,于2022年10月悄无声息的退出股东之列。2022年末,古鳌科技也悄悄卖掉了鳌金数字75%股权,目前持股25%。 02 多年家底,两年亏光最后,这是古鳌科技交出的答卷。早些年,营收一直沉沉浮浮波动不大,但起码维持着三四千万的盈利状态。但随着移动支付的崛起,金融系统逐渐发生变革,柜台交易、ATM取款、现金交易的机会减少,金融机构也在缩减网点数量,自然对公司主营的金融设备需求萎缩,公司盈利不断下滑,2021年归母净利润仅有1,545万。这还是当年处置参股公司确认4,367万投资收益的成果,真正由主业经营带来的扣非归母净利润甚至亏损3,201万。

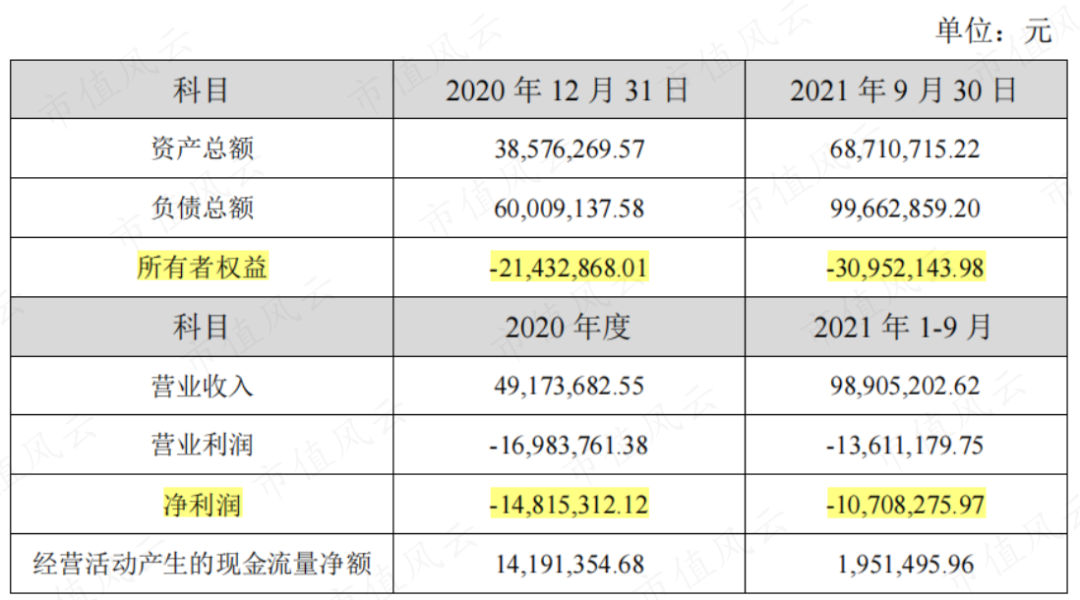

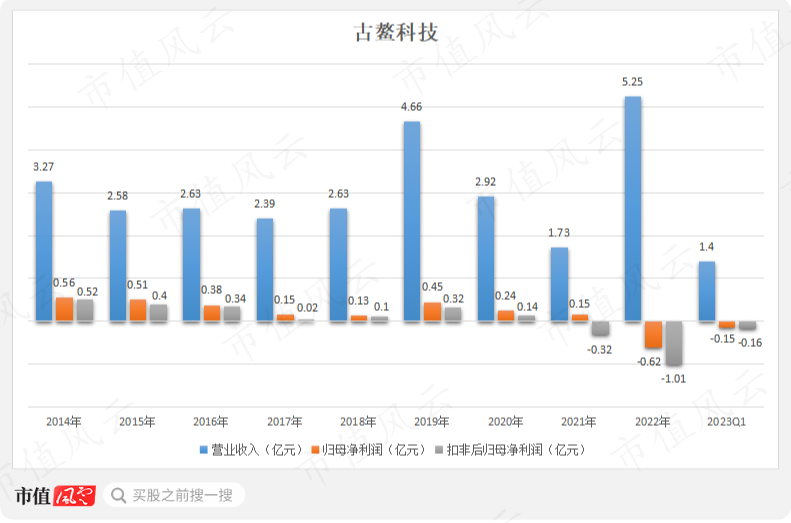

02 多年家底,两年亏光最后,这是古鳌科技交出的答卷。早些年,营收一直沉沉浮浮波动不大,但起码维持着三四千万的盈利状态。但随着移动支付的崛起,金融系统逐渐发生变革,柜台交易、ATM取款、现金交易的机会减少,金融机构也在缩减网点数量,自然对公司主营的金融设备需求萎缩,公司盈利不断下滑,2021年归母净利润仅有1,545万。这还是当年处置参股公司确认4,367万投资收益的成果,真正由主业经营带来的扣非归母净利润甚至亏损3,201万。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 贝壳XY编辑 | 小白玩个小游戏:如果你能获得一个超能力,你会选择以下哪个?A:瞬间移动、B:空中漂浮、C:时空穿越、D:隐身大法各位尊贵的库里南车主们,你们会选哪个呢?各有各的好,似乎有些纠结……但风云君猜,如果是古鳌科技(300551.SZ),肯定会选D隐身大法,特别是能在监管层面前完美隐身。十天内被监管层两度找上门,两年内收监管层函件不下10封,如今关注函回复难产,已经两次延期,古鳌科技弄啥嘞?

02 关注函难产,技术背景经不起推敲古鳌科技在问询函回复中,表示看中了新存科技的技术储备和人才储备。新存科技主营存储芯片,由长江先进存储产业创新中心有限责任公司(以下简称“创新中心”)的三维新型存储器项目的相关科技成果孵化而成。创新中心背靠存储芯片龙头厂商长江存储,还有北方华创(002371.SZ)、紫光集团等大佬入股,技术和资金背景相当雄厚。

你别说你还真别说,根据古鳌科技的关注函回复,人家似乎还挑中了一个相当优质的光伏标的。比方说,标的创始人为海归博士团队,曾在美国某公司主持开发工作17年,坐拥“全球半导体硅片相关技术创始人”、“半导体相关技术全球首创者”等头衔。再比方说,标的潜心研发10余年,持续投资超5亿,核心技术独创且获美国专利,背负“国家科技部重点课题”等title,解决新一代光伏电池制造中关键难题,3年来达到“世界一流的电池效率”。再再再比方说,比太科技在TOPCon实现量产,子公司杰太光电两年来交付3亿订单,在手订单超5亿;HJT已有多个客户项目全面启动,2022年装备销售1.7亿,目前在手订单超10亿。无论是技术实力、团队背景、客户订单,都堪称“新一代高效电池装备技术的领航者之一”。

什么?!即使以古鳌科技最高出资价1.1亿元,收购标的18.38%股权测算,该标的估值也才不到6亿。难道是未来基金低价卖出,古鳌科技白捡一大便宜?但事实上,未来基金已持股比太科技两年多,共投资8,357.22万(占总股本的18.38%),即使对标的称不上知根知底,自然也不是傻的,若真那般优质,会心甘情愿1.1亿卖出?投资两年多时间,年收益率不到15%,恐怕不是一级市场风投资本的风格吧?除非......比太科技并没有那么牛?号称“世界一流技术”,硕博员工却仅有3人,六成以上为大专学历。能拿得出手的管理团队核心成员,也只有创始人上官泉元博士一人。

02 剑指光伏,做代理商跨界光伏没进展?换条路再试一次!2023年4月,古鳌科技与云实实业签订《新能源项目战略合作协议》,分别出资510万、490万,成立北京古鳌。据公告,北京古鳌将联合国央企,投标现代化农业配套光伏、充电桩等新能源项目,并在云南省滇中产业园区布局“光储充检换”智能一体化电站、分布式光伏、分布式风能等项目。听上去逼格相当高,然而这其实又是上市公司的一次“三无跨界”(无技术、无人才、无资源),真正开展业务还得靠合作方云实实业。

03 没收入没产品,元宇宙Top30?再往前追溯一下,还记得2021年突然爆火的“元宇宙”概念吗?古鳌科技又怎会错过这番热潮?2021年4月,古鳌科技与上海翎阳网络科技有限公司、中诚链接区块链技术有限公司,共同出资1,000万,设立子公司上海鳌金数字技术有限公司(以下简称“鳌金数字”)。

但抛开这些头衔,古鳌科技并未详细讲过其“数字人”产品的落地应用情况,更别提披露“数字人”的业绩数据了。按照“好事不出门,坏事传千里”的尿性来看,大概率是营收尚不成规模。果然,看似“大有前景”的鳌金数字的股权结构也在悄悄变动着。另两位创始人大概率也是技术提供者,于2022年10月悄无声息的退出股东之列。2022年末,古鳌科技也悄悄卖掉了鳌金数字75%股权,目前持股25%。

02 多年家底,两年亏光最后,这是古鳌科技交出的答卷。早些年,营收一直沉沉浮浮波动不大,但起码维持着三四千万的盈利状态。但随着移动支付的崛起,金融系统逐渐发生变革,柜台交易、ATM取款、现金交易的机会减少,金融机构也在缩减网点数量,自然对公司主营的金融设备需求萎缩,公司盈利不断下滑,2021年归母净利润仅有1,545万。这还是当年处置参股公司确认4,367万投资收益的成果,真正由主业经营带来的扣非归母净利润甚至亏损3,201万。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论