存量房降利率,究竟在犹豫什么?怕什么?!

作者:

米宅

|

2023-08-31

1

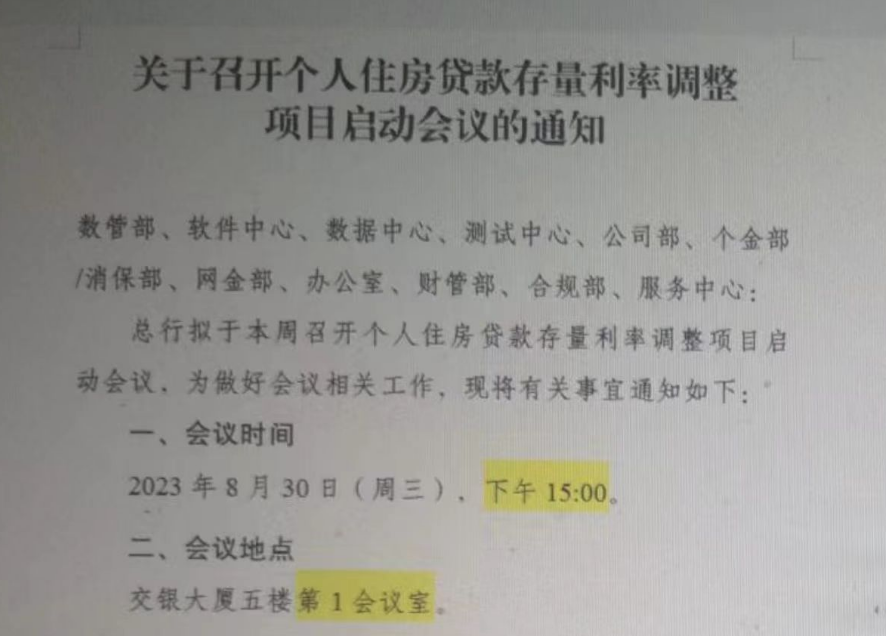

刚刚过去的一天,是全国存量房业主内心过山车的一天。月初至今,将近一个月里,关于存量房转按揭降利率这个事儿,大家从银行那里得到的回复,不是沉默就是否认。当大部分人都以为存量降利率已经无望时,昨天一连串的新闻报道满天飞,又让大家看到了希望的火苗。呐,起因就是源于这张图。 通知要求数管部、软件中心、数据中心、测试中心、公司部、个金部/消保部、网金部、办公室、财管部、合规部、服务中心,于2023年8月30日,召开个人住房贷款存量利率调整项目启动会议。

通知要求数管部、软件中心、数据中心、测试中心、公司部、个金部/消保部、网金部、办公室、财管部、合规部、服务中心,于2023年8月30日,召开个人住房贷款存量利率调整项目启动会议。 就在大家半信半疑的时候,有媒体已经核实,该银行为国有六大银行之一的交通银行,该会议由该行零售信贷部牵头召开。这绝对算个大好消息了。一次项目启动会,可能并不代表这个项目一定会通过、会执行,但至少说明,已经有国有银行在为存量房贷降利率做测试、测算、做一些列的准备。这就意味着,给存量房贷降利率这件事,并不是口头上说说而已,并不是精神福利 ,而是真的在着手做了。真是可喜可贺!房贷利率在4.5%以上,5.0%以上,甚至高达6.37%的存量大冤种们,硬扛了几年的高息月供,终于要实质性减负了。

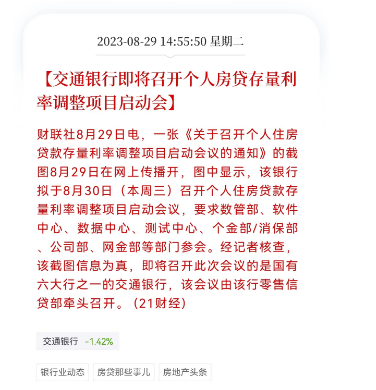

就在大家半信半疑的时候,有媒体已经核实,该银行为国有六大银行之一的交通银行,该会议由该行零售信贷部牵头召开。这绝对算个大好消息了。一次项目启动会,可能并不代表这个项目一定会通过、会执行,但至少说明,已经有国有银行在为存量房贷降利率做测试、测算、做一些列的准备。这就意味着,给存量房贷降利率这件事,并不是口头上说说而已,并不是精神福利 ,而是真的在着手做了。真是可喜可贺!房贷利率在4.5%以上,5.0%以上,甚至高达6.37%的存量大冤种们,硬扛了几年的高息月供,终于要实质性减负了。 2

很多人反馈说,这个事儿太慢了,没一点进展。如果不是因为刚好赶上半年报发布会,可能还要拖一阵儿。最近,各大银行都在陆续开展2023年中期业绩交流会,发布会上,关于存量房贷利率下调这个事儿,场场都会被记者们疯狂追问。但,细品各大银行的发言,你会发现各家银行的态度并不一致。来一起感受感受。招商银行行长助理彭家文——存量房贷利率下调势在必行,亦是大概率事件。目前招商银行已经制定了预案, 但还没有最终的方案。现在很多因素需要兼顾好,比如“因城施策”和公平性、银行系统支持等问题需要兼顾,各个城市、各个分行不一样,很多客户的情况不一样 ,都要考虑到。建设银行首席财务官生柳荣——“存量房贷利率按照市场化原则进行重新商定,确实会对各家银行产生一些影响。现在监管部门的具体细则还没出来,各家银行也在沟通,测算有一定的难度,总体上肯定会有一定下行压力。”中信银行副行长谢志斌——政策实施应该考虑不同客户差异和地区差异,地产政策是因城施策,因此存量房贷调整可能也不能一刀切。华夏银行行长关文杰——今年华夏银行个人按揭贷款提前还款与市场总体情况基本一致 ,提前还款量同比有所增长,从7/8月情况来看,提前还款有所缓解,存量房贷利率调整确实会对各家银行产生一定影响。综合以上发言,我们可以得出以下结论:1、存量房转按揭这个事儿,是大概率事件,有谱!2、各家银行的积极性有差异,但整体并不是那么强烈!3、具体方案都没有,还得等!4、大概率不会一刀切,主打一个差异化!3

房地产30年发展史上,给存量房贷利率下调,只有一次先例 。2009年,2008年全球金融风暴之后。当时怎么做?一刀切、存量房贷利率全面由85折降到7折,执行很顺利。 这次为什么这么难执行?银行在犹豫什么?纠结什么?怕什么?首先,这次房贷占比太重了,卡脖子的那种!有数据表示,现在房贷占银行贷款的比重,比2008年增加了1倍,设想如果突然把大量的存量房贷利率全面下调了,那对银行来说,犹如地动山摇,影响比2009年大多了。其次,兼顾差异化和公平化,太难太难!众口难调,每个城市、每家银行情况不一样,一碗水端不平,必定引起众怒,所以如何在一个大方案里,尽可能照顾到每一个环节里的人,本身就很难。最最关键的是,既要降利率,又要保持银行利润并防范风险,太难了!2023年二季度商业银行净息差为1.74%,与一季度基本持平,但已连续两个季度低于《合格审慎评估实施办法(2023年修订版)》中银行净息差评分标准的满分水平(1.80%)。据估算,按揭利率每调降 10BP,对全行业净息差影响大概是 0.9-1 个 BP。但如果进一步压缩银行利差,银行利润空间被压缩,还有可能影响金融安全。

这次为什么这么难执行?银行在犹豫什么?纠结什么?怕什么?首先,这次房贷占比太重了,卡脖子的那种!有数据表示,现在房贷占银行贷款的比重,比2008年增加了1倍,设想如果突然把大量的存量房贷利率全面下调了,那对银行来说,犹如地动山摇,影响比2009年大多了。其次,兼顾差异化和公平化,太难太难!众口难调,每个城市、每家银行情况不一样,一碗水端不平,必定引起众怒,所以如何在一个大方案里,尽可能照顾到每一个环节里的人,本身就很难。最最关键的是,既要降利率,又要保持银行利润并防范风险,太难了!2023年二季度商业银行净息差为1.74%,与一季度基本持平,但已连续两个季度低于《合格审慎评估实施办法(2023年修订版)》中银行净息差评分标准的满分水平(1.80%)。据估算,按揭利率每调降 10BP,对全行业净息差影响大概是 0.9-1 个 BP。但如果进一步压缩银行利差,银行利润空间被压缩,还有可能影响金融安全。 4

最后,说说我个人对这个事儿的看法和落地推演:1、执行只是时间问题!既然央行已经下场“指导”了,存量房降利率执行,肯定会落地,哪怕先搞个试点,一段测试后,再全面铺开;2、绝不会像2009年一刀切!这次城市之间、银行之间、客户之间情况太不同了,一刀切带来的后遗症可能是本轮无法消化掉的,所以只能从执行方案的源头端,尽可能兼顾各方利益和情绪;3、首套、二套大概率会不一致!现在全力支持“刚需和改善用住房”,这部分人是重点,所以很有可能把最大优惠力度给到首套房、第一批给到首套房,二套房再往后靠;4、有部分人肯定享受不到!现在的房贷利率最低3.7%,而且是房地产有史以来的最低利率,比现在利率高的多了去了,不可能全部都降,重点在2017-2021年底买房的那帮人,这些利率都非常高,情绪都非常大,房贷还有很多没还。 5、非要问时间的话,今年年底能开始执行起来,就不错了!

5、非要问时间的话,今年年底能开始执行起来,就不错了! 最后,大家务必领取一份《高房贷利率置换手册》

这是一套免费的视频课程,先存在手上,如果过了3个月存量房降利率还不执行,一定对大家有用。

另外,关于《垃圾资产盘整清单》、《快速卖房攻略》、《30+抛售城市清单》、《6类39城房价可能还要跌》、《35家房企‘债王’清单》,也可添加微信领取。

相信我,如果此刻你很迷茫,以上资料对你很有用 !

推荐分享,点赞,安排一下呗~

推荐分享,点赞,安排一下呗~

用户评论

暂时没有评论