织过布,盖过房,挖过矿,炼过金,拍过动漫,搞过电竞:20年一事无成,祥源文旅还在玩“主业七十二变”

作者:

市值风云

|

2023-08-22

“中国股王”、“牛散之王”陈发树,也来凑了一笔热闹。

作者 | 贝壳XY编辑 | 小白早在2020年,坊间就流传着一则预言,2023年我国将有一位“天降紫微星”。

作者 | 贝壳XY编辑 | 小白早在2020年,坊间就流传着一则预言,2023年我国将有一位“天降紫微星”。 根据天猫新生活研究所联合淘IP库发布的《2023年度IP飙升榜》,熊猫和花IP也排到了第九名。

根据天猫新生活研究所联合淘IP库发布的《2023年度IP飙升榜》,熊猫和花IP也排到了第九名。

对此,上市公司反复强调,是看中了标的公司背后极具“稀缺性”的文旅资源,并且能够基于旅游资源开展IP运营,这也与前文的大熊猫基地收购目的一致。

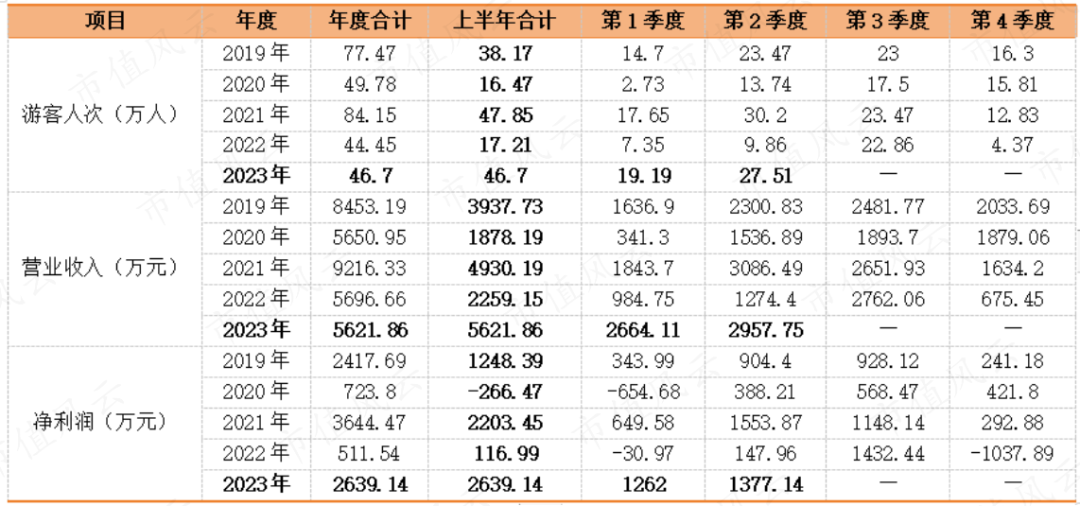

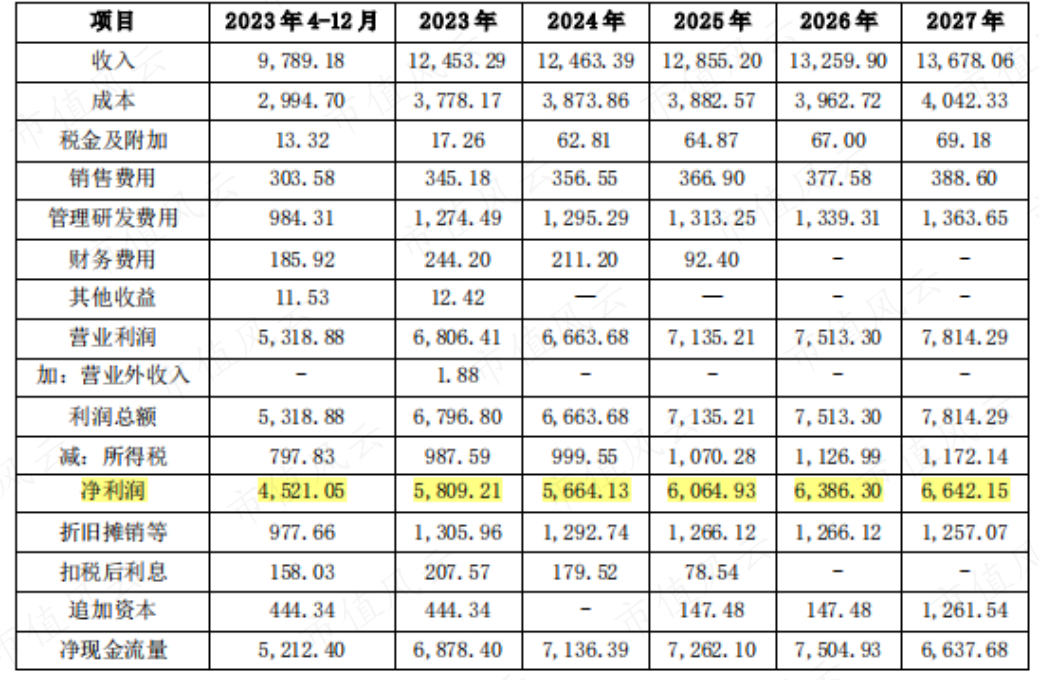

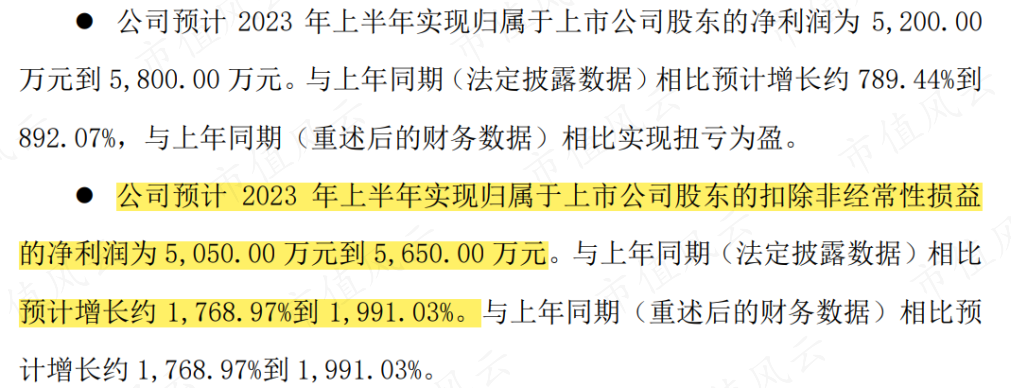

对此,上市公司反复强调,是看中了标的公司背后极具“稀缺性”的文旅资源,并且能够基于旅游资源开展IP运营,这也与前文的大熊猫基地收购目的一致。 利润承诺都这么努力了,业绩承诺要是再完不成就实属玩不下去了。最终2022年,5家标的如愿完成业绩承诺。但相较2021年,百龙绿色和黄龙洞旅游的业绩都有明显下降,降幅分别为54.5%、23.5%,前者还额外计提商誉减值455.84万。

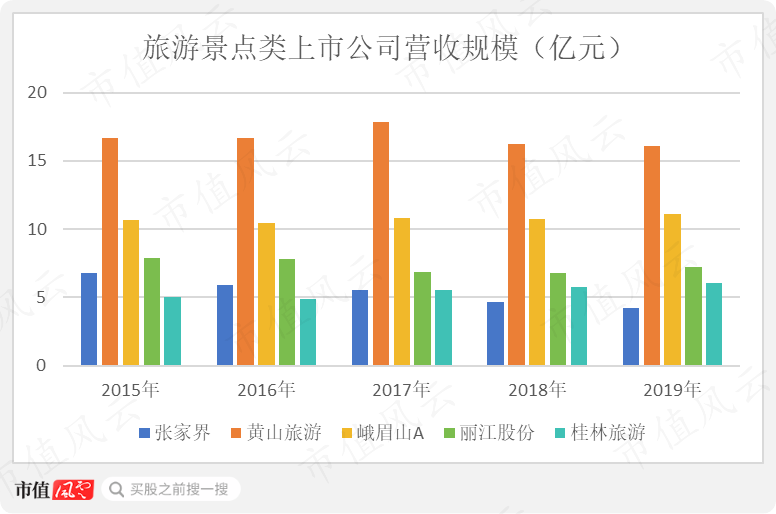

利润承诺都这么努力了,业绩承诺要是再完不成就实属玩不下去了。最终2022年,5家标的如愿完成业绩承诺。但相较2021年,百龙绿色和黄龙洞旅游的业绩都有明显下降,降幅分别为54.5%、23.5%,前者还额外计提商誉减值455.84万。 但事实却是,如果祥源文旅不再开新业务或者装新资产,业绩恐怕已经见顶!目前,祥源文旅大幅增长的业绩,主要由并购的文旅公司贡献。这些文旅公司,通过为景区内游客提供各种增值服务而赚钱,可以说业绩深度绑定在所属景区上:景区越火爆,游客数量越多,消费越多,公司就越赚钱。

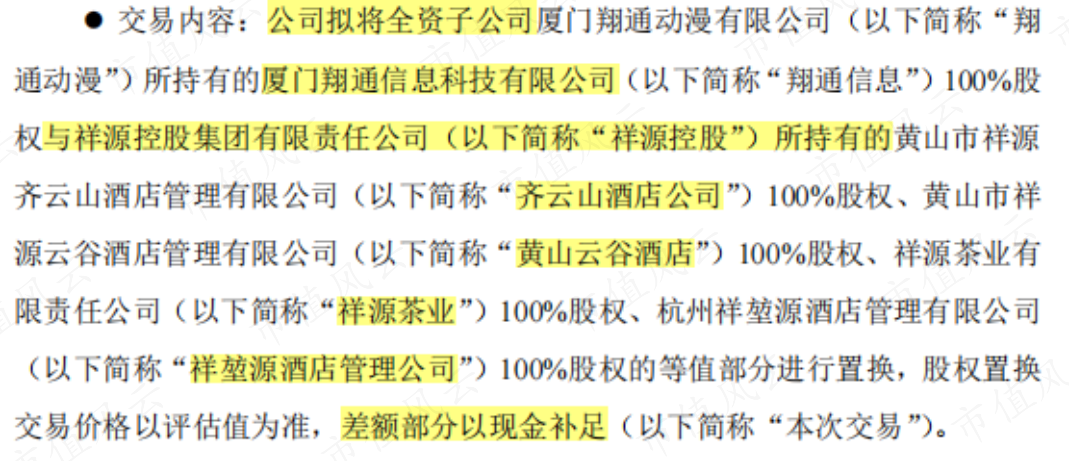

但事实却是,如果祥源文旅不再开新业务或者装新资产,业绩恐怕已经见顶!目前,祥源文旅大幅增长的业绩,主要由并购的文旅公司贡献。这些文旅公司,通过为景区内游客提供各种增值服务而赚钱,可以说业绩深度绑定在所属景区上:景区越火爆,游客数量越多,消费越多,公司就越赚钱。 这笔巨亏,则源于前主盲目收购翔通动漫留下的商誉大雷。刚刚提过的拉后腿资产翔通信息,正是翔通动漫的子公司。打开吾股大数据,祥源文旅的排名也居于市场倒数,第4811名!

这笔巨亏,则源于前主盲目收购翔通动漫留下的商誉大雷。刚刚提过的拉后腿资产翔通信息,正是翔通动漫的子公司。打开吾股大数据,祥源文旅的排名也居于市场倒数,第4811名! 话说至此,风云君替俞老板算个总账,不到一年时间,祥源文旅共砸下28亿押注文旅。截至2023年一季度末,祥源文旅账面总资产还不到34亿,真可谓大手笔!但奈何文旅天花板明显,现有规模几近触顶,想要突破只能不停地梭哈砸钱装资产。这样的商业模式,能跑通吗?风云君拭目以待。值得一提的是,知名牛散陈发树应该押注在了“能”这一侧。截至2023年一季报,陈发树以3.33%持股,位列祥源文旅第三大股东,且在2023年一季度增持了12万股。

话说至此,风云君替俞老板算个总账,不到一年时间,祥源文旅共砸下28亿押注文旅。截至2023年一季度末,祥源文旅账面总资产还不到34亿,真可谓大手笔!但奈何文旅天花板明显,现有规模几近触顶,想要突破只能不停地梭哈砸钱装资产。这样的商业模式,能跑通吗?风云君拭目以待。值得一提的是,知名牛散陈发树应该押注在了“能”这一侧。截至2023年一季报,陈发树以3.33%持股,位列祥源文旅第三大股东,且在2023年一季度增持了12万股。

作者 | 贝壳XY编辑 | 小白早在2020年,坊间就流传着一则预言,2023年我国将有一位“天降紫微星”。

根据天猫新生活研究所联合淘IP库发布的《2023年度IP飙升榜》,熊猫和花IP也排到了第九名。

对此,上市公司反复强调,是看中了标的公司背后极具“稀缺性”的文旅资源,并且能够基于旅游资源开展IP运营,这也与前文的大熊猫基地收购目的一致。

利润承诺都这么努力了,业绩承诺要是再完不成就实属玩不下去了。最终2022年,5家标的如愿完成业绩承诺。但相较2021年,百龙绿色和黄龙洞旅游的业绩都有明显下降,降幅分别为54.5%、23.5%,前者还额外计提商誉减值455.84万。

但事实却是,如果祥源文旅不再开新业务或者装新资产,业绩恐怕已经见顶!目前,祥源文旅大幅增长的业绩,主要由并购的文旅公司贡献。这些文旅公司,通过为景区内游客提供各种增值服务而赚钱,可以说业绩深度绑定在所属景区上:景区越火爆,游客数量越多,消费越多,公司就越赚钱。

这笔巨亏,则源于前主盲目收购翔通动漫留下的商誉大雷。刚刚提过的拉后腿资产翔通信息,正是翔通动漫的子公司。打开吾股大数据,祥源文旅的排名也居于市场倒数,第4811名!

话说至此,风云君替俞老板算个总账,不到一年时间,祥源文旅共砸下28亿押注文旅。截至2023年一季度末,祥源文旅账面总资产还不到34亿,真可谓大手笔!但奈何文旅天花板明显,现有规模几近触顶,想要突破只能不停地梭哈砸钱装资产。这样的商业模式,能跑通吗?风云君拭目以待。值得一提的是,知名牛散陈发树应该押注在了“能”这一侧。截至2023年一季报,陈发树以3.33%持股,位列祥源文旅第三大股东,且在2023年一季度增持了12万股。

用户评论

暂时没有评论