发展制造业与扩大就业相悖?

6月全国城镇调查失业率为5.2%,与上月持平。青年(16-24岁)调查失业率上升至21.3%,为有统计数据以来的新高。7月政治局会议“把稳就业提高到战略高度通盘考虑”。

如何解决失业问题?过去,大力发展制造业,设备升级替代更多工人,制造业就业人数持续下降,是否与扩大就业的目标相背离?当下,数字经济成为唯一就业增长动力,如何与先进制造业融合,进而促进就业增长?

本文从产业与就业关系的角度,结合经济学的基本原理,分析如何解决失业问题。

关键词:制造业“双拐点”、制造业与就业悖论、鲍莫尔病、假性繁荣、引致需求、萨伊定律、高质量经济体系

本文逻辑

一、制造业与就业悖论

二、制造业与经济逻辑

三、制造业与数字经济

【正文6500字,阅读时间15',感谢分享】01

制造业与就业悖论

发展制造业与扩大就业两个目标是否相悖?

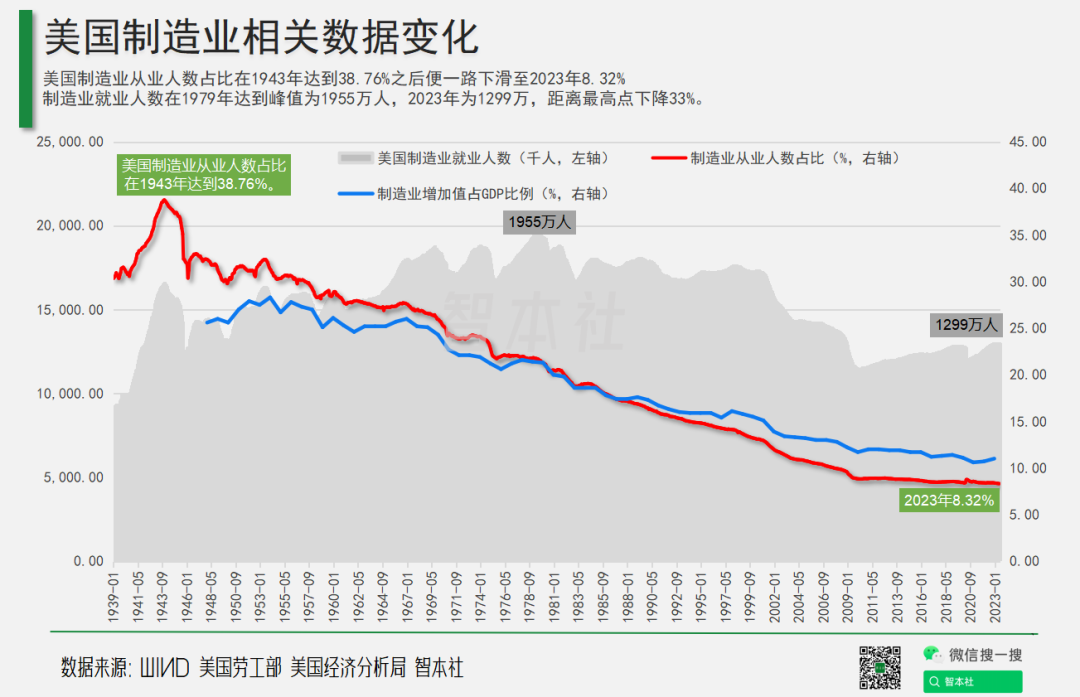

简单地从数据上来看,从上个世纪五十年开始,美国制造业增加值持续上升,但制造业增加值占GDP的比重从1953年巅峰时期的28.3%下降至2022年的11%,接近历史最低水平;同时,制造业就业人数从1979年巅峰时期的1955万人下降至2023年的1299万人,处于较低水平;制造业就业人数占全部就业的比重从1953年的32%左右下降至2022年的8%,处于历史最低水平。

美国制造业就业人数下降、制造业就业人数占比下降,到底是制造业发展的结果,还是制造业衰退(转移)的结果?

一方面是制造业转移的结果。

最近几十年,美国跨国公司大规模投资亚洲新兴国家,把劳动密集型工厂转移到中国、印度等国家。根据美国商务分析局统计,截至2020年末,美国制造业跨国公司总资产规模超过2500万美元的海外子公司共有11293家,海外子公司当年实现营业收入2.5万亿美元,制造业增加值5510亿美元。截至2021年末,美国制造业对外投资余额为9126亿美元,占全部对外直接投资规模的16%。

反过来说,近些年制造业回流提高美国的制造业就业人数。从2009年到2022年,美国制造业就业人数增加了150万人。据Reshoring Intiative估计,2022年美国制造业回流创造的就业岗位数量高达228723个,制造业回流和FDI创造的就业岗位数共计351431个,均创历史新高。

另一方面是制造业发展的结果。

虽然美国制造业增加值在全球的比重在下降,但是美国制造业并未衰落,而且其竞争优势在欧美制造业强国中还有所扩大。从2000年到2021年,美国制造业增加值相对日本扩大了17个百分点,相对德国扩大了29个百分点,相对法国扩大了161个百分点。

但是,美国制造业发展为何反而压缩了制造业就业人数。逻辑上存在两种可能:

一是产业升级的替代效应。

过去几十年,美国制造业在持续升级,将低端制造业转移到新兴国家,将高附加值的制造业及其部门留在本土。数据显示,2020年美国制造业跨国公司研发支出中本土支出规模为2138亿美元,海外子公司仅为317亿美元。而本土研发投入增加推动的制造升级,提高了设备与技术对工人的替代率,制造业就业人数反而下降。

二是产业分工的分离效应。

随着制造业不断进步,产业分工越来越精细化,原来的设计、规划、法务、会计、审计、融资、人力资源等部门分离出去,形成了庞大的现代商务服务产业,大量就业人口也跟随分离到现代商务服务业中。

这就出现一个简单的矛盾:制造业不论衰退(转移)还是发展,制造业就业人数都会下降。我们暂且将其称为“制造业与就业悖论”。

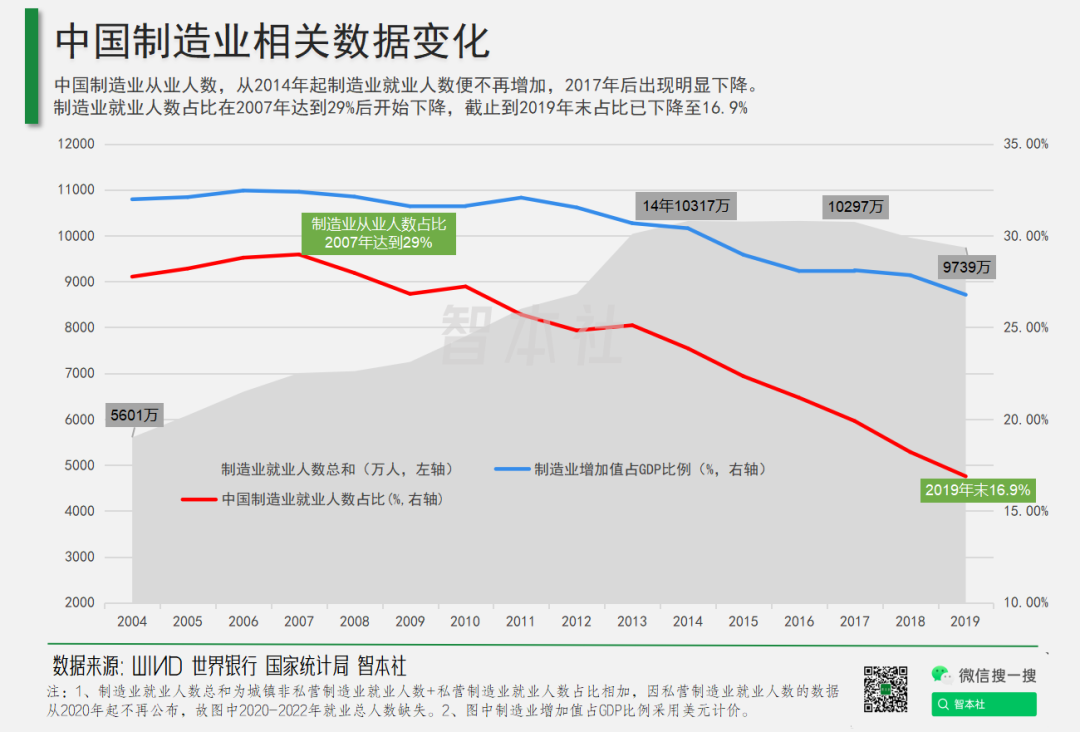

再看中国的情况:从2004年到2019年,中国制造业增加值持续上升,但是制造业增加值占GDP的比重从35%下降到27%;同期,制造业就业人数并未随着制造业增加值而一直持续增长。制造业人数占比从2007年峰值的29%下降到2019年的16.9%。制造业就业人数越过2014年高点后开始下降,2017年后加速下降。

根据国际劳工组织的数据,2021年中国制造业就业人数据较2012年减少2200万人。根据国家统计局的数据,中国第二产业(含制造业、建筑业、采矿业)的就业人员在2012年达到2.32亿人的高点后开始减少,之后5年减少超1400万人。

中国制造业与制造业就业跟之前美国走势类似,即制造业增加值占GDP的比重、制造业就业人数先升后降,呈倒“U”曲线走势,如今均已进入“双拐点”——制造业增加值占比拐点,美国是1952年,中国是2006年;制造业就业人数拐点,美国是1978年,中国是2014年。

按这个趋势,未来中国制造业增加值还将上升,但制造业增加值占GDP的比重、制造业就业人数将持续下降。

中国制造业就业人数下降的原因是否跟美国类似?制造业发展与衰退(转移)同时削减制造业就业人数?

中国制造业产业升级的替代效应、产业分工的分离效应,一定程度上压缩了制造业的就业空间。

最近十年,制造业大规模投资技术设备,新设备替代了更多工人。根据《机器人行业贸易组织国际机器人联合会》(IFR)的数据,2021年中国工业机器人的安装量同比增长45%,超过243000台,这个数量几乎与世界其他地区的数量总和相当。2022年央行特设设备更新改造专项再贷款工具,专门为制造业设备更新改造提供低息(金融机构不高于3.2%)的2000亿贷款。

从2005年到2017年,技术密集型行业的就业人数占制造业总人数的比重从32%上升到44%,而劳动密集型和资本密集型行业变化较小,在30%上下波动。

有意思的是,国有和私人制造企业的就业人数明显分化:国有制造企业的就业人数从2014年到2021年持续下降,下降幅度高达27%,减员规模达到1429万人;期间,私人制造企业的就业人数增加超过1200万人。

原因可能是,在制造业中,不少国企处于原材料加工业和装备制造业,近些年国企因产业升级、污染整治而大规模推动设备更新改造,相关领域就业人数下降。而私人制造企业在劳动密集型行业中的占比较大。

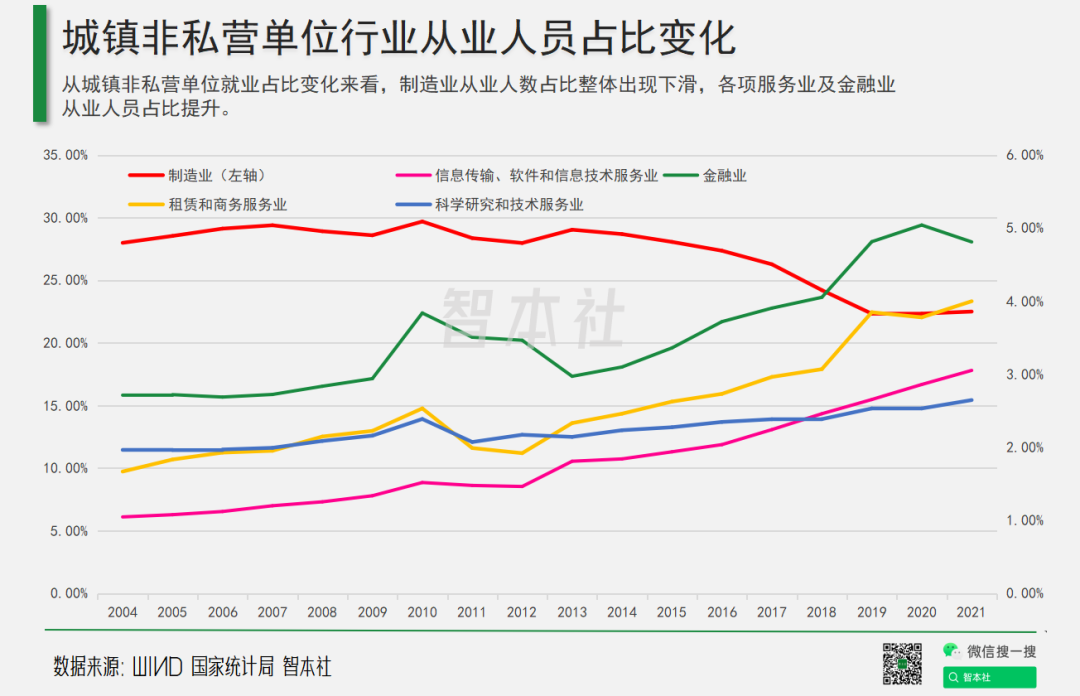

与美国情况类似,中国制造业分工持续推动制造业人员的萎缩和商务服务业人数的增加。

数据显示,从2012年到2021年,国有制造业就业人数减少1400万人,国有租赁和商务服务业增加388万人,国有金融业增加291万人,国有科学研究与技术服务增加120万人。

除了制造业发展外,制造业衰退(迁移)对就业的冲击也不可忽视。近些年,服装、鞋帽、家具等劳动密集型制造业向东南亚国家转移。根据光大证券首席高瑞东的研究数据(对美出口大幅回落背后:产业转移在加速,财新网),与2017年相比,2019年美国自中国进口的皮革、纺织、鞋帽分别下降16.6、3.2、5.2个百分点,同期从东盟进口的这些品类的份额分别上升了11.6、1.8、4.4个百分点。

所以,不论是国企还是私人企业,制造业就业人数占比都在下降。国企制造业就业人数占国企就业总人数的比例从2010年的29%下降到2021年的22.5%。私人制造业就业人数比例占私企总人数的比例从2005年的27.8%下降到2019年的14.58%。

问题来了,促进制造业发展还能否扩大就业?

02

制造业与经济逻辑

当制造业步入“双拐点”后,制造业与就业的关系出现一种“悖论”:制造业增加值增加,但是制造业就业人数下降;制造业增加值占GDP的比重下降,制造业就业人数占总就业人数的比重加速下降。

当前,中国正在大力发展先进制造业,同时又面临比较突出的失业问题,尤其是青年失业率持续上升,那么这两大宏观经济目标是否冲突?

要解决这个问题,必须破解上述“制造业与就业悖论”。

制造业衰退定然导致制造业就业人数下降,这是不利的。制造业发展越过“双拐点”后,虽然制造业就业人数、制造业就业人数占比均下降,但是,这依然是有利的。为什么?

制造业发展引致制造业就业人数下降,但同时创造了更多就业,促进就业总量增加。

制造业分工精细化,设计、会计、融资、软件等部门分离出去,并形成庞大的现代商务服务业及其就业岗位。

制造业技术升级,提升了经济效率,创造了更多收入,产生收入效益,制造企业增加商务采购,制造业工人增加资产和服务采购,扩大了商务服务业、房地产业、金融业、零售业以及其它服务业的收入及其就业人数。

最近三十年,若加上商务服务业的就业人数,美国制造业的就业人数并未下降太多,而若再加上其它房地产业、服务业的就业人数,美国整体就业人数在上升。

所以,制造业与就业悖论并不存在,制造业的发展最终促进就业总量扩张。

但是,我们还需要解决经济学中一个“节外生枝”——“鲍莫尔病”。

1965年,美国经济学家威廉·鲍莫尔在一篇论文中,建立了一个两部门宏观经济增长模型,其中一个部门是“进步部门”,主要指制造业;另外一个部门是“停滞部门”,主要指市政府服务、教育、表演艺术、饭店、休闲等服务业。

鲍莫尔认为,进步部门效率高,而停滞部门效率低。如在表演艺术市场上,三百年前的莫扎特四重奏要四个人演,三百年后依然要四个人。

鲍莫尔推演,进步部门的生产率快速增长形成收入效应,进而大量采购服务,但是服务业效率不易提升,导致工资不断上涨。他预测,停滞部门(服务业)由于工资不断上升、缺乏效率,要么最后消失,要么不断壮大拖累整个国民经济。这种现象被称为“鲍莫尔病”。

“鲍莫尔病”真实存在吗?

如果鲍莫尔病真实存在,制造业越过“双拐点”之后,就业人数不断往服务业集中,最终因服务业工资高、无效率而拖垮整个国民经济。但现实中,欧美经济体并未因服务业持续扩大而衰退。

实际上,鲍威尔的研究至少存在这么几个问题:

一、经济是一个系统,不能简单地区分为停滞部门和进步部门,会计、设计、律师、融资、人力资源、软件等一些服务业是从制造业中分离出来的。而且,先进制造业与信息服务业又高度融合,如苹果公司是制造业还是服务业,是停滞部门还是进步部门?

二、各个产业之间相互协作。制造业的效率产生了收入效应,增加了服务业的收入。但是,制造业的效率不完全来自制造业本身,教育、金融、现代商务服务促进了制造业的技术进步、管理和融资效率。

三、各个产业之间相互竞争。如果某类服务业无效率,自然会被市场淘汰。反之,制造业亦如此。服务业也会通过引入技术来提高效率、提升服务质量。如演艺行业使用信息技术和互联网提高了经济效率,新闻、会计等知识服务业使用人工智能可以提高经济效率。

所以,“鲍威尔病”在逻辑上并不存在,但它可以帮助我们更好地理解制造业、服务业与就业之间的关系。实际上,制造业越发达,服务业就越发达,总体就业水平(就业数量与工资)就越高。

根据国际劳工组织的数据,从2012年到2021年,中国制造业的就业人数下降15%,而服务业的就业人数增长32%,达到3.65亿人。

我们需要警惕的是,制造业投资泡沫形成的“假性繁荣”。因为过度投资不会带来制造业就业增加,也不会增加整体就业水平,还可能诱发风险,引发更多失业。这符合弗里德曼对菲利普斯曲线的批判:通胀不会增加就业。

以房地产为例,过去,超发货币注入房地产市场,刺激房地产投资迅速增加,房地产、建筑业及上下游相关产业就业扩大;当房地产泡沫风险出现,并引发政策整顿,市场急转直下,开发商陷入债务危机,供应商讨债、工人讨薪,开发商、建筑商、材料商、地产中介商整个产业链裁员。

原材料市场类似。疫情大流行期间,欧美国家印发大量货币注入家庭部门,并迅速转化为购买力引发大通胀,大通胀激励上游原材料部门迅速扩张产能。接着,美联储激进加息,通胀、需求降温,原材料价格快速下跌,原材料开采及其加工制造业裁员。

所以,我们需要关注制造业是否存在过度投资的问题。

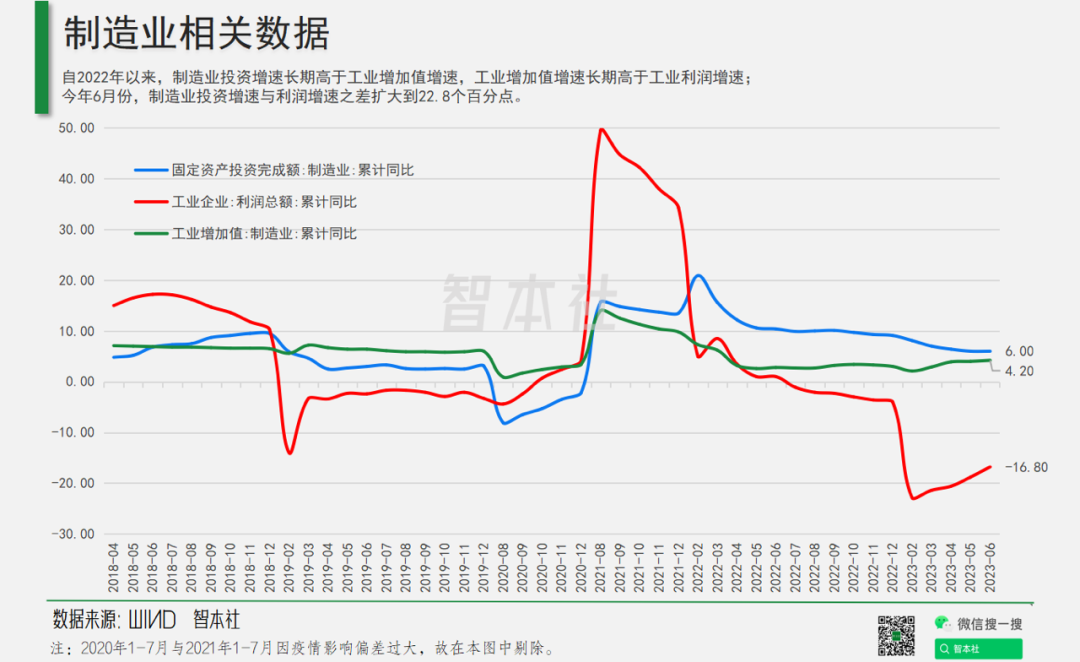

全球疫情大流行期间,由于欧美需求火爆带动出口高增长,同时中国政府扩大投资刺激经济,固定资产投资快速增长。制造业投资增速从2021年开始持续高于工业增加值增速,工业增加值增速从2022年开始持续高于工业企业利润增速。这说明投资收益率持续下降。

2023年上半年,制造业投资累计增速为6%,工业企业利润增速为-18.8%,二者增速扩大到24.8个百分点。国有企业固定资产投资(含制造业、房地产和基建)增速为8.1%,国有企业利润增速为-2.1%,二者增速扩大到10.2个百分点。

今年,由于出口需求下降、国内需求不足,过度投资导致产能积压,上游原材料市场出清,价格快速下跌,PPI持续负增长,原材料和制造业利润快速下降。投资收益率持续下降,反过来约束制造业投资,制造业企业缩减产能、投资和雇佣,没有产生收入效应,没有带动服务业就业增加,青年失业率屡创新高。

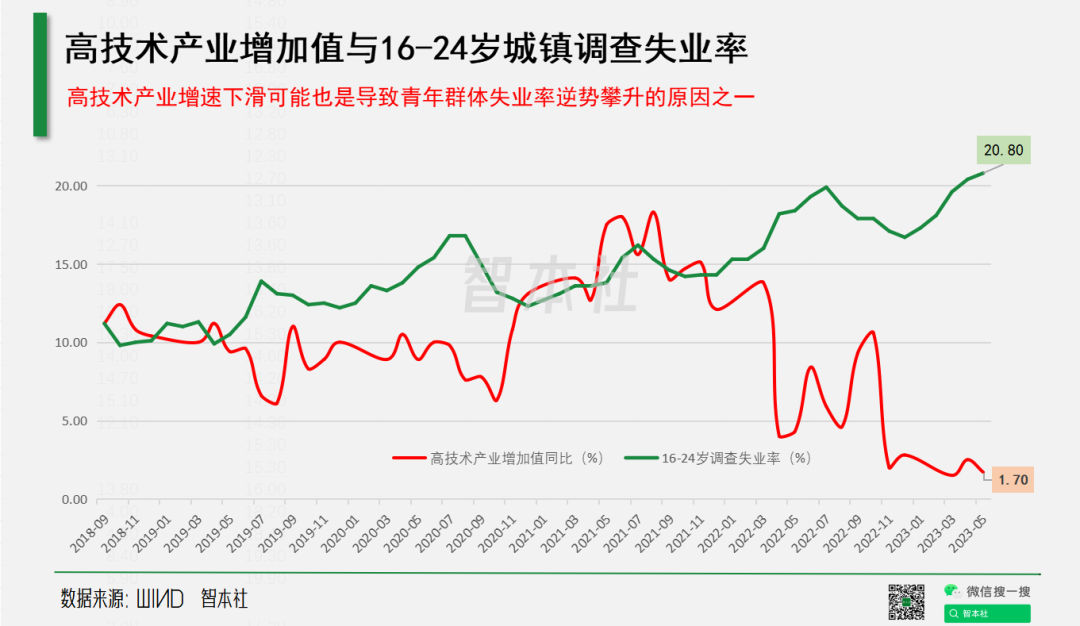

最近几年,青年失业率持续快速上升,可能跟高技术产业(信息技术、生物技术、新材料技术)投资收益率下降有关系。2018年9月,高技术产业增加值增速和青年失业率均为12%左右,到2023年5月高技术产业增加值增速下降到1.7%,而青年失业率上升到20.8%。

到底该如何发展制造业才能促进就业?

03

制造业与数字经济

制造业投资创造新就业,需建立在市场的有效需求之上。

疫情大流行期间,芯片市场经历了过山车行情。最开始,受线上及电子产品需求暴增的刺激,芯片供不应求、价格直上云霄;然后,全球主要国家大规模投资芯片,美国、欧洲、日本、韩国和中国政府都提供大量的芯片补贴,芯片产能快速增加,价格应声回落,企业纷纷缩减产能、裁减员工。

市场预测,今年芯片将全面进入寒冬,怎料到,ChatGPT横空出世,引爆一场内容生成式AI革命,再次激活图像处理芯片市场。有意思的是,今年芯片市场呈明显结构性。受AI需求刺激的图像处理芯片供不应求,最受益的非英伟达莫属。但是,传统芯片厂商英特尔则表现平平。截止到7月26日,英特尔受ChatGPT概念股影响上涨31%,而处于风暴中心的英伟达股票大涨212%。

ChatGPT与英伟达的关系揭示了数字经济与先进制造业深度融合的底层逻辑:软件是硬件的需求,软件需求引致硬件创新;硬件是软件的供给,硬件创新扩大软件需求。

用户对ChatGPT的需求增加,而ChatGPT这种大型语言模型依赖于大数据和强算力,全算力的需求增加进一步拉动芯片等电子产品增长,甚至还拉动上游半导体原材料、电力电网等增长。这符合马歇尔提出的引致(派生)需求理论。

反过来说,英伟达、台积电等半导体制造商通过技术创新,研发并生产出技术更先进的、价格更低的芯片,大幅度提升大型语言模型的计算效率,ChatGPT回答更快捷、精准,同时服务价格更低,进一步扩大用户的需求。这符合萨伊提出的萨伊定律——(新)供给创造(新)需求。

所以,需要将数字经济与先进制造业相结合、软件与硬件融合。这是真正的现代制造业。

7月政治局会议“强调数字经济与先进制造业、现代服务业深度融合”。之前讲数字经济和实体经济融合,这次更加具体,数字经济与先进制造业、现代服务业(从制造业中分离出来的现代商务服务业、金融业)深度融合。

在现代经济体中,数字经济与先进制造业深度融合,硬件根据软件系统技术迭代的需求而创新。苹果产业链是产业深度融合的经典案例。苹果操作系统及其软件持续迭代,向硬件制造商发出需求指令,激励台积电的半导体芯片升级、富士康组装技术以及整个供应链系统升级。苹果公司在美国总部通过信息系统控制全球产业链,其工程师直接为富士康以及“果链”供应商改造生产线。

数字经济需求端带动制造业转型升级,才能创造真正有效的就业,最大程度地提高就业总量。

今年,数字经济成为最主要的创造就业部门。2012年-2021年,数字经济规模从16万亿上升到45万亿,增加了近3倍;同期,数字经济就业人数从1.2亿增加到2.4亿,增长了两倍;预计到2025年,数字经济带动就业人数将达到3.79亿。

有人提出,中国互联网企业主要业务是消费业务,美团买菜、嘀嘀打车无法像ChatGPT一样带动先进制造业发展。

这种观点是错误的,没有理解网络服务与制造业关系。以打车软件为例,打车软件通过大数据计算实现用户与网约车高效撮合,不仅叫车方便,价格还相对便宜,扩大了打车需求;打车需求增长进而刺激了网约车供应大幅度增加,甚至倒逼传统出租车降低价格、改善服务态度;网约车增加一定程度上拉动了新能源汽车增长——有政策强制因素,也有新能源网约车电费低的市场因素,进而带动电池、电子、半导体等上游原材料供应增加,最终带动整个产业网络的就业增长。

交通部的数据显示,2023年4月,全国网约车司机数量达到了540.6万人,车辆数量达到了230万辆,分别比两年半前增长了一倍多。若新能源车占比为80%,新能源网约车为184万辆,相当于2022年比亚迪新能源汽车销售规模。其中,广汽埃安是新能源网约车的主要厂商,2022年汽车销量27.1万辆,同比增长126%。

反过来说,先进制造业技术进步,新供给也能创造新需求。比如,新能源汽车电池续航水平提升、价格下降,降低新能源汽车的售价,推动打车价格下降、服务质量(空调)提升,创造更大的打车需求。但是,先进制造业投资与技术升级不能脱离市场需求、不能偏离数字用户的需求。

所以,美团买菜、滴滴打车、微信支付等互联网消费平台同样可以促进先进制造业发展。我们不是要削弱它们,而是要大力支持互联网应用性技术和消费业务的发展。互联网消费业务能够给14亿用户带来便利、节省消费者剩余,还能带动硬件技术创新、制造业转型升级。尤其在人工智能时代,内容生成式AI需要消费端的大数据“喂养”,而大数据计算又带动强算力增长。

现在的问题是,数字经济、现代服务业发展还不够充分,与先进制造业融合程度还不深。政府可以将数字经济、现代服务业与先进制造业三位一体,定义为“高质量经济体系”。研究高质量经济体系的规律,数字经济需求带动先进制造业创新与现代服务业提升,先进制造业和现代服务业创造新供给进而创造新需求;为数字经济、现代服务业与先进制造业提供更多的发展空间,促进三大产业融合、经济效率提升,进而扩大就业总量。

最后,跳出产业与就业的分析框架,从宏观上来看,最重要的是通过制度改革提升普通家庭收入,才能根本上解决需求不足的问题。

扫绿码加入智本社终身会员

学习

100门音频课程 + 100本经典解读

暂时没有评论