杨锐文,景顺长城造的“神”!

作者:

市值风云

|

2023-07-24

如此循环往复,基金经理无穷匮也,而基民的智商不加增,何愁掏不空他们的钱包也?

作者 | 常山编辑 | 小白保隆科技(603197.SH)自2017年5月上市以来,在二级市场的活跃度比较高,股价震荡上涨,总市值也从上市之初的38亿元,增长到目前的120亿元左右。在2019年一季度到2021年三季度期间,保隆科技最大的机构投资者是景顺长城基金,其持股数一度占到机构持仓数的99.77%(2020年三季度)。从持仓数量和比例看,景顺长城系基金几乎主导了期间的股价走势。

作者 | 常山编辑 | 小白保隆科技(603197.SH)自2017年5月上市以来,在二级市场的活跃度比较高,股价震荡上涨,总市值也从上市之初的38亿元,增长到目前的120亿元左右。在2019年一季度到2021年三季度期间,保隆科技最大的机构投资者是景顺长城基金,其持股数一度占到机构持仓数的99.77%(2020年三季度)。从持仓数量和比例看,景顺长城系基金几乎主导了期间的股价走势。

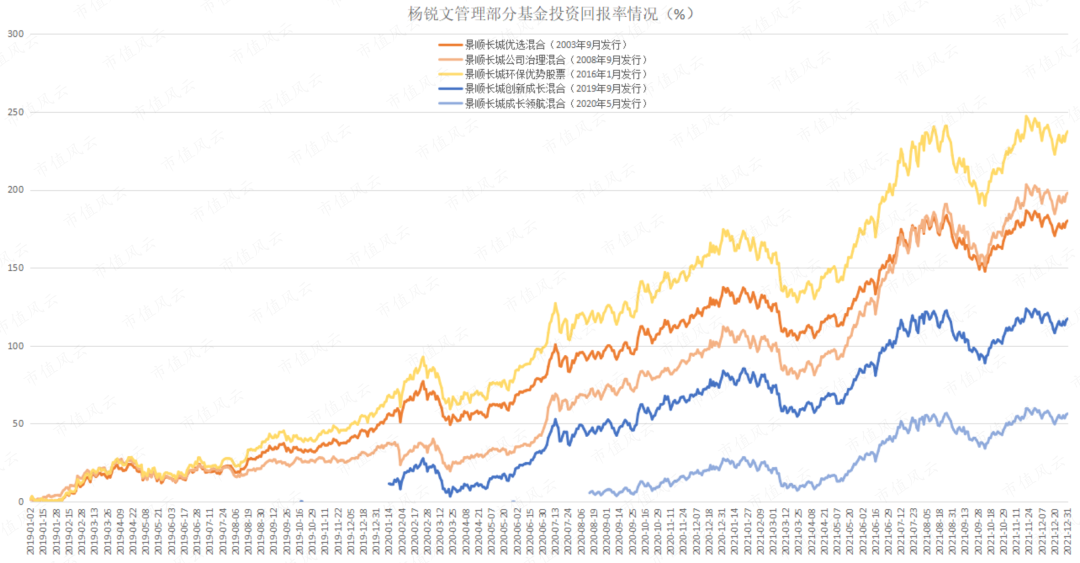

(二)用新发行基金给老基金抬轿子通过抱团锁仓等方式推动股价上涨,提高老基金投资回报率(尤其是小规模的基金),基金经理被打造成“股神”,再以此为营销噱头,发行新基金募集更多资金;新发基金再去买入老基金抱团的股票,继续推动股价上涨,继续提升老基金的投资回报率,又双叒发行新的基金......如此循环往复,基金经理无穷匮也,而基民的智商不加增,何愁掏不空他们的钱包也?2019年9月,发行景顺长城创新成长混合(006435.OF),首发份额62.62亿份;2020年8月发行景顺长城电子信息产业股票A,份额36.7亿份。2019年四季度末,景顺长城创新成长混合(006435.OF)持有保隆科技股票数跃居景顺长城系基金的第一位。这就是非常典型的用新发基金推动股价上涨。

(二)用新发行基金给老基金抬轿子通过抱团锁仓等方式推动股价上涨,提高老基金投资回报率(尤其是小规模的基金),基金经理被打造成“股神”,再以此为营销噱头,发行新基金募集更多资金;新发基金再去买入老基金抱团的股票,继续推动股价上涨,继续提升老基金的投资回报率,又双叒发行新的基金......如此循环往复,基金经理无穷匮也,而基民的智商不加增,何愁掏不空他们的钱包也?2019年9月,发行景顺长城创新成长混合(006435.OF),首发份额62.62亿份;2020年8月发行景顺长城电子信息产业股票A,份额36.7亿份。2019年四季度末,景顺长城创新成长混合(006435.OF)持有保隆科技股票数跃居景顺长城系基金的第一位。这就是非常典型的用新发基金推动股价上涨。 2021年2月,发行景顺长城成长龙头一年持有混合A(011058.OF)、景顺长城新能源产业股票A(011328.OF),份额分别为79.4亿份、25.1亿份。2021年二季度,保隆科技股价上涨40%,当期末景顺长城系基金持仓1344万股,占流通股本的8.2%。其中:新发行的景顺长城新能源产业股票A(011328.OF)新进买入388万股,成为持仓保隆科技最多的基金;而2019年9月发行并在2019年四季度抬轿子的景顺长城创新成长混合(006435.OF)则减仓至150万股,仓位降幅超过50%。

2021年2月,发行景顺长城成长龙头一年持有混合A(011058.OF)、景顺长城新能源产业股票A(011328.OF),份额分别为79.4亿份、25.1亿份。2021年二季度,保隆科技股价上涨40%,当期末景顺长城系基金持仓1344万股,占流通股本的8.2%。其中:新发行的景顺长城新能源产业股票A(011328.OF)新进买入388万股,成为持仓保隆科技最多的基金;而2019年9月发行并在2019年四季度抬轿子的景顺长城创新成长混合(006435.OF)则减仓至150万股,仓位降幅超过50%。 2021年四季度,保隆科技股价上涨超130%,当期末景顺长城系基金持仓1608万股,占流通股本的7.97%。其中,基金经理杨锐文管理的基金中6只扎堆持有保隆科技,持股数达1601万股,持仓市值一度超过10亿元。新发行的景顺长城新能源产业股票A(011328.OF)继续加仓至666万股,继续给老基金抬轿子。

2021年四季度,保隆科技股价上涨超130%,当期末景顺长城系基金持仓1608万股,占流通股本的7.97%。其中,基金经理杨锐文管理的基金中6只扎堆持有保隆科技,持股数达1601万股,持仓市值一度超过10亿元。新发行的景顺长城新能源产业股票A(011328.OF)继续加仓至666万股,继续给老基金抬轿子。 景顺长城在保隆科技上的操作,是典型的用新发行基金给老基建抬轿案例——2019年1月至2021年12月期间,老基金的投资回报率远远高于新发基金。

景顺长城在保隆科技上的操作,是典型的用新发行基金给老基建抬轿案例——2019年1月至2021年12月期间,老基金的投资回报率远远高于新发基金。

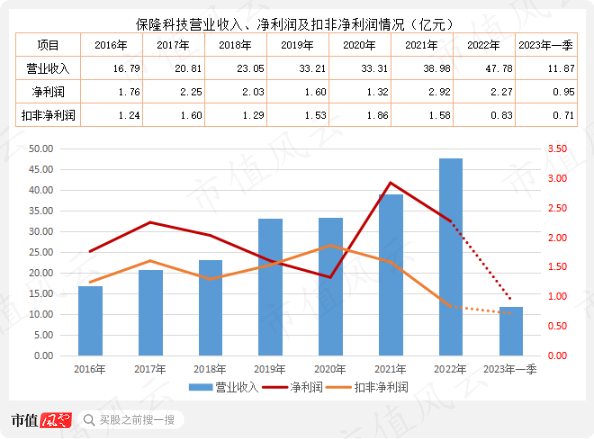

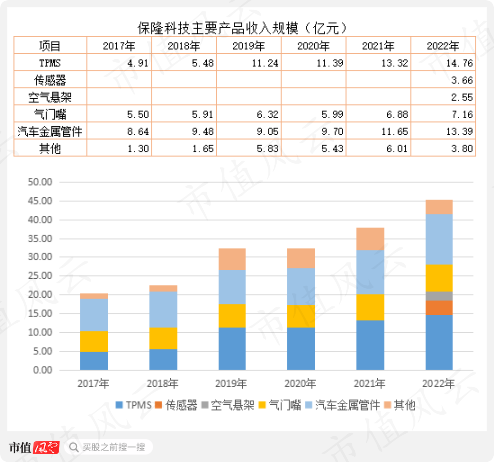

上市以来,保隆科技营业收入保持较快增长,但却一直是增收不增利,净利润、扣非净利润并没有跟随增长,尤其是2022年,营业收入创历史新高,达48.7亿元,但是净利润却只有2.27亿元,与2017年的2.25亿元相比,没有增长。更恐怖的是,公司同期扣非净利润只有0.83亿元,创上市以来最低记录。

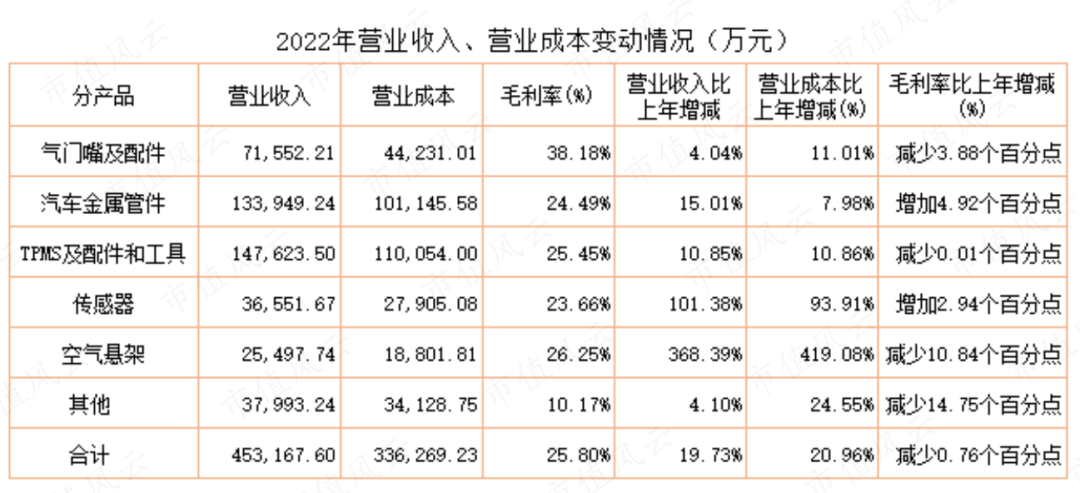

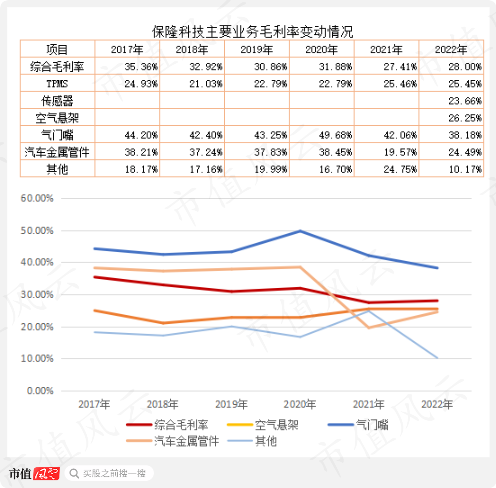

上市以来,保隆科技营业收入保持较快增长,但却一直是增收不增利,净利润、扣非净利润并没有跟随增长,尤其是2022年,营业收入创历史新高,达48.7亿元,但是净利润却只有2.27亿元,与2017年的2.25亿元相比,没有增长。更恐怖的是,公司同期扣非净利润只有0.83亿元,创上市以来最低记录。 第一大业务TPMS毛利率相对稳定,最近两年保持在25%以上;第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;此外,其他项目中的毛利率在2022年仅仅为10.17%,较2021年大幅下降。相对而言,气门嘴业务的毛利率保持较高水平,2022年虽跌破40%,但仍有38%的毛利率;TPMS的毛利率最近两年保持相对稳定,在25%左右。

第一大业务TPMS毛利率相对稳定,最近两年保持在25%以上;第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;此外,其他项目中的毛利率在2022年仅仅为10.17%,较2021年大幅下降。相对而言,气门嘴业务的毛利率保持较高水平,2022年虽跌破40%,但仍有38%的毛利率;TPMS的毛利率最近两年保持相对稳定,在25%左右。 2020年,保隆科技营业收入33.31亿元,同比增长0.3%;归母净利润1.83亿元,同比增长6.3%。2021年,保隆科技营业收入38.96亿元,较2020年同期增长17%,归母净利润46.5%。两项指标均超过考核目标。需要补充的是,2021年的扣非净利润增速为-15%。这就是为什么上市公司考核归母净利润而不是扣非净利润的原因。通过财务上的处理,上市公司高管们顺利拿到第一期的股权激励。2022年11月,包括该公司高管王胜全、文剑峰、尹术飞等在内的127人拿到113万股宣布解禁。

2020年,保隆科技营业收入33.31亿元,同比增长0.3%;归母净利润1.83亿元,同比增长6.3%。2021年,保隆科技营业收入38.96亿元,较2020年同期增长17%,归母净利润46.5%。两项指标均超过考核目标。需要补充的是,2021年的扣非净利润增速为-15%。这就是为什么上市公司考核归母净利润而不是扣非净利润的原因。通过财务上的处理,上市公司高管们顺利拿到第一期的股权激励。2022年11月,包括该公司高管王胜全、文剑峰、尹术飞等在内的127人拿到113万股宣布解禁。 不出意外的话,今年11月,该公司第二期股权激励应该也顺利解禁。需要指出的是,该公司自上市以来,重要股东、董监高等累计抛售超2700万股,套现超9亿元。作为对比的一个笑话是:保隆科技2017-2022年累计扣非净利润还不到8.7亿元。或许为了改善生活,仅2022年,文剑峰、王胜全、尹术飞、陈洪凌等高管频繁卖出股票,累计卖出473万股,套现近3亿元。每天分析各种技术形态、各种题材概念在二级市场频繁搏杀的投资者们,都只是重要股东和高管们碗里的菜。

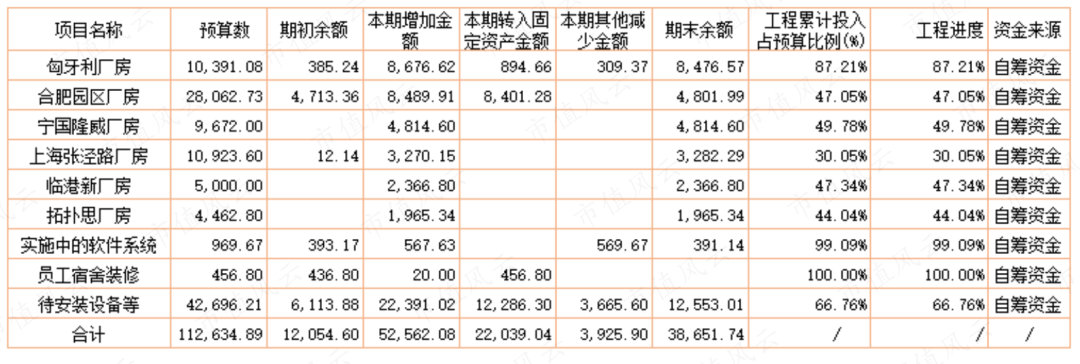

不出意外的话,今年11月,该公司第二期股权激励应该也顺利解禁。需要指出的是,该公司自上市以来,重要股东、董监高等累计抛售超2700万股,套现超9亿元。作为对比的一个笑话是:保隆科技2017-2022年累计扣非净利润还不到8.7亿元。或许为了改善生活,仅2022年,文剑峰、王胜全、尹术飞、陈洪凌等高管频繁卖出股票,累计卖出473万股,套现近3亿元。每天分析各种技术形态、各种题材概念在二级市场频繁搏杀的投资者们,都只是重要股东和高管们碗里的菜。 (三)在建工程与新的募投计划保隆科技在建工程规模不算大,却非常考验它的现金流。截至2022年底,保隆科技重要的在建工程包括匈牙利厂房、合肥园区厂房、上海张泾路厂房等,投资总预算11.26亿元,已累计投入6.46亿元,还需再投入5亿元。

(三)在建工程与新的募投计划保隆科技在建工程规模不算大,却非常考验它的现金流。截至2022年底,保隆科技重要的在建工程包括匈牙利厂房、合肥园区厂房、上海张泾路厂房等,投资总预算11.26亿元,已累计投入6.46亿元,还需再投入5亿元。 该公司在历史上有多次变更募投项目的记录,新的募投项目能否如期推进,风云君表示怀疑。2018年12月,终止智能微型胎压传感器与控制器建设项目,将剩余2.4亿元永久补充流动资金,此前已累计在该项目投入7743万股。2019年12月,终止企业技术中心建设项目,剩余2059万元永久补充流动资金,此前已累计在该项目投入2174万元;2023年7月,定增项目年产2680万支车用传感器项目,投资金额为7.21亿元,其中募集资金投入2.95亿元,后变更为年产480万只ADAS智能感知传感器项目,投资金额预计为3.3亿元,其中募集资金投入2.95亿元。

该公司在历史上有多次变更募投项目的记录,新的募投项目能否如期推进,风云君表示怀疑。2018年12月,终止智能微型胎压传感器与控制器建设项目,将剩余2.4亿元永久补充流动资金,此前已累计在该项目投入7743万股。2019年12月,终止企业技术中心建设项目,剩余2059万元永久补充流动资金,此前已累计在该项目投入2174万元;2023年7月,定增项目年产2680万支车用传感器项目,投资金额为7.21亿元,其中募集资金投入2.95亿元,后变更为年产480万只ADAS智能感知传感器项目,投资金额预计为3.3亿元,其中募集资金投入2.95亿元。

保隆科技期间费用率是出现下降趋势,2018年为14.75%,2022年为12.13%,下降近3个百分点。但是,期间费用绝对值较小,下降金额绝对值无法抵消营业成本的上涨。研发费用率也没明显变化,综合分析,可以清楚知道该公司增收不增利是营业成本上升导致。从具体业务看,气门嘴及配件、空气悬架、其他(新产品)等营业成本增速超过营业收入增速。需要注意的是,该公司旗下大部分业务的毛利率是同比下降的。换言之,毛利率在下降的同时,营业成本还增加了,两头挤压利润。

保隆科技期间费用率是出现下降趋势,2018年为14.75%,2022年为12.13%,下降近3个百分点。但是,期间费用绝对值较小,下降金额绝对值无法抵消营业成本的上涨。研发费用率也没明显变化,综合分析,可以清楚知道该公司增收不增利是营业成本上升导致。从具体业务看,气门嘴及配件、空气悬架、其他(新产品)等营业成本增速超过营业收入增速。需要注意的是,该公司旗下大部分业务的毛利率是同比下降的。换言之,毛利率在下降的同时,营业成本还增加了,两头挤压利润。 从成本构成看,材料成本的增速均超过同期营业收入的增速,而人工和制作成本的增速低于营业收入的增速。因此,可以知道保隆科技增收不增利的核心因素是原材料成本上涨较多。此外,也说明该公司不能将成本上涨的压力向下游客户有效传导。

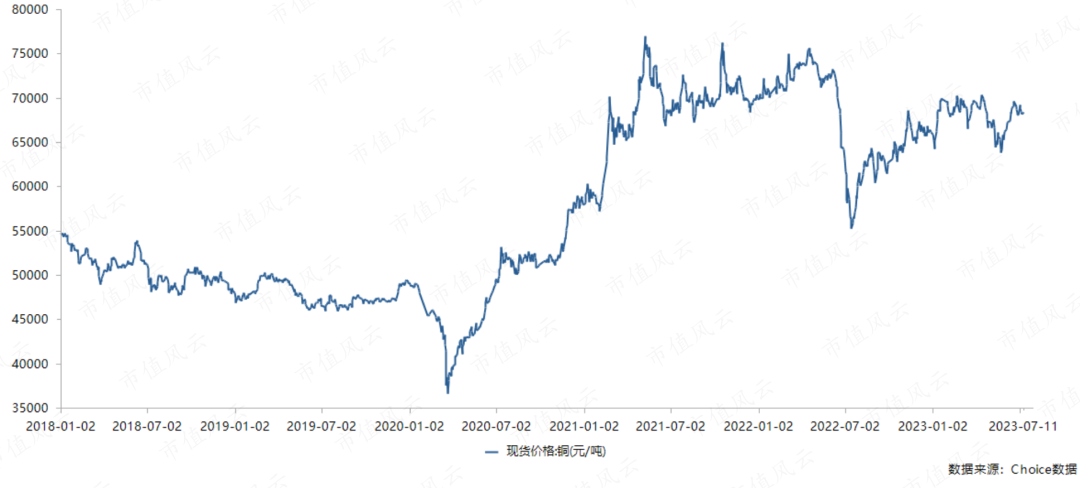

从成本构成看,材料成本的增速均超过同期营业收入的增速,而人工和制作成本的增速低于营业收入的增速。因此,可以知道保隆科技增收不增利的核心因素是原材料成本上涨较多。此外,也说明该公司不能将成本上涨的压力向下游客户有效传导。 根据招股说明书披露,该公司原材料主要是不锈钢、金属铜、金属铝等。不锈钢价格(指数)从2020年7月至2021年9月单边上涨。自2022年6月,不锈钢价格快速下跌,今年以来已经回到了2020年9月水平。

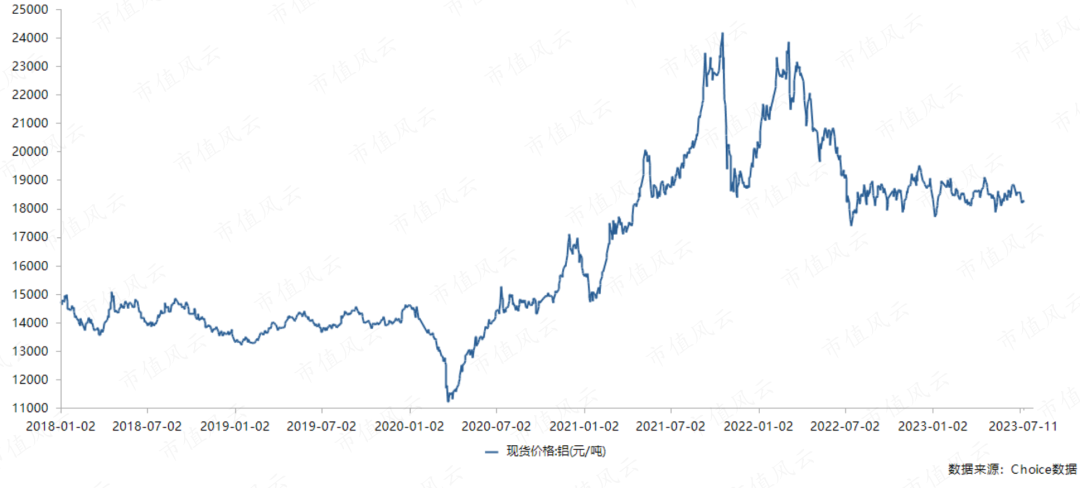

根据招股说明书披露,该公司原材料主要是不锈钢、金属铜、金属铝等。不锈钢价格(指数)从2020年7月至2021年9月单边上涨。自2022年6月,不锈钢价格快速下跌,今年以来已经回到了2020年9月水平。 金属铝加工紧跟金属铜走势,2020年5月至2021年9月单边快速上涨,2022年7月开始有所下降,但仍处于阶段高位。

金属铝加工紧跟金属铜走势,2020年5月至2021年9月单边快速上涨,2022年7月开始有所下降,但仍处于阶段高位。 综合来看,今年以来不锈钢、金属铜、金属铝等主要原材料价格较去年明显下降,在一定程度上降低该公司的生产成本。可以关注保隆科技2023年中报,看看其营业成本是否有所下降。(二)研发投入增长较快吞噬较多利润保隆科技的研发投入比较大,绝对值增长较快,2022年达3.3亿元,研发费用率6.8%;研发人员也保持较快增长,2022年达911人,研发人员占员工总数的比值在17%左右。需要指出的是,该公司研发投入全部费用化,这也在较大程度上吞噬了当期的利润,2019年、2020年、2022年,研发支出金额均超过当期净利润金额。显然,较高的研发投入以及费用化方式,使得当期利润受到非常大冲击。

综合来看,今年以来不锈钢、金属铜、金属铝等主要原材料价格较去年明显下降,在一定程度上降低该公司的生产成本。可以关注保隆科技2023年中报,看看其营业成本是否有所下降。(二)研发投入增长较快吞噬较多利润保隆科技的研发投入比较大,绝对值增长较快,2022年达3.3亿元,研发费用率6.8%;研发人员也保持较快增长,2022年达911人,研发人员占员工总数的比值在17%左右。需要指出的是,该公司研发投入全部费用化,这也在较大程度上吞噬了当期的利润,2019年、2020年、2022年,研发支出金额均超过当期净利润金额。显然,较高的研发投入以及费用化方式,使得当期利润受到非常大冲击。 在13家公司中,保隆科技的营业收入规模靠后,但是研发费用率高于行业均值和中位数(13家公司)。

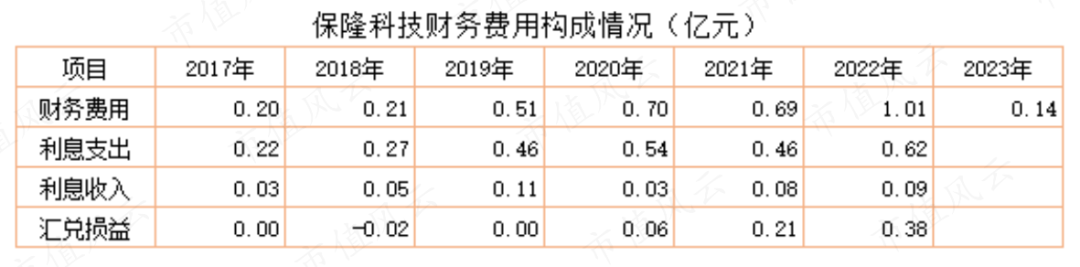

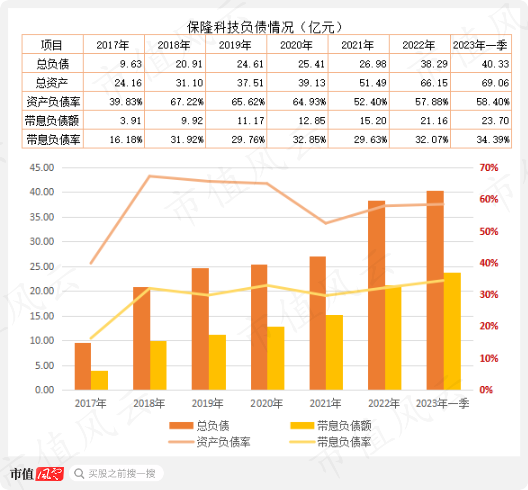

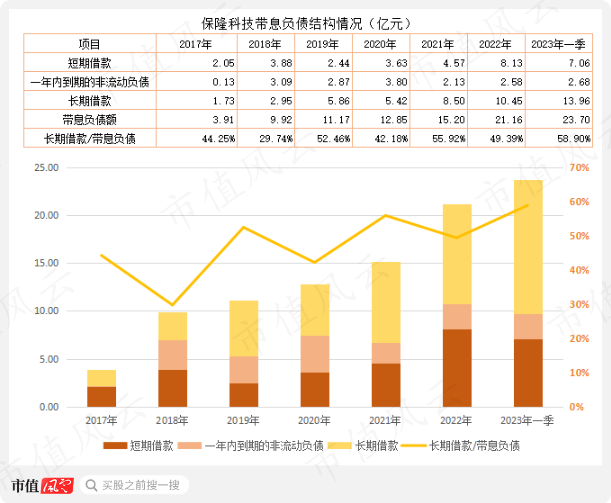

在13家公司中,保隆科技的营业收入规模靠后,但是研发费用率高于行业均值和中位数(13家公司)。 (三)资产负债简析本部分主要讨论资产负债率与负债结构、经营性负债与经营性资产等情况。01 资产负债率:金融性负债占比上升最近两年,保隆科技的资产负债率有所下降,2023年一季度末为58.4%,较2020年的65%下降7个百分点;带息负债率却是有所增长,2023年一季度末达34.4%,创上市以来新高。这意味着,公司不需要支付利息的经营性负债的占比在下降,而需要支付利息的金融性负债比例在上升,不是好现象!

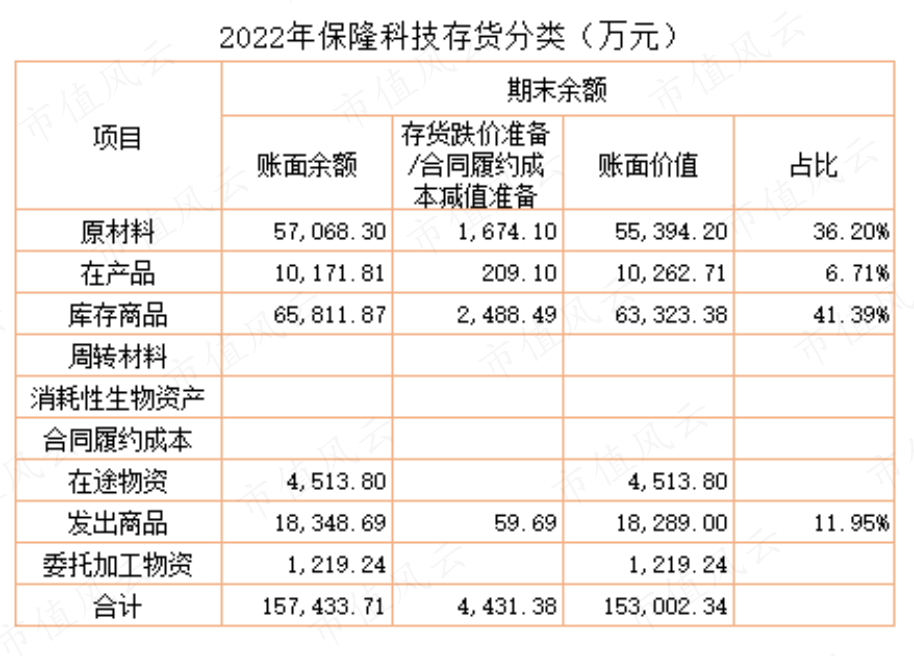

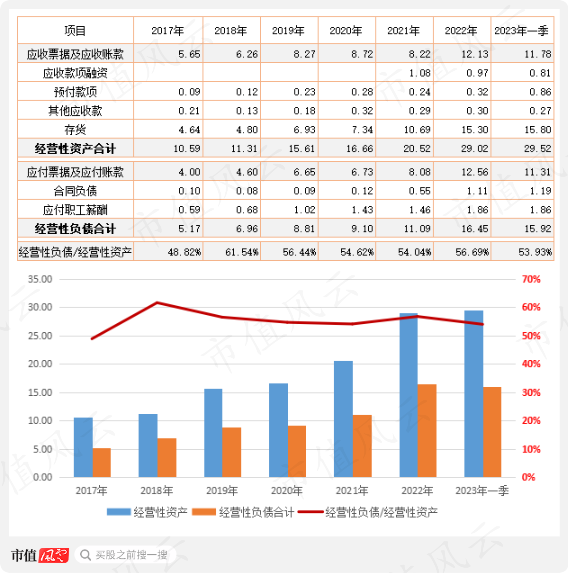

(三)资产负债简析本部分主要讨论资产负债率与负债结构、经营性负债与经营性资产等情况。01 资产负债率:金融性负债占比上升最近两年,保隆科技的资产负债率有所下降,2023年一季度末为58.4%,较2020年的65%下降7个百分点;带息负债率却是有所增长,2023年一季度末达34.4%,创上市以来新高。这意味着,公司不需要支付利息的经营性负债的占比在下降,而需要支付利息的金融性负债比例在上升,不是好现象! 02 经营性负债与经营性资产:存货占用资金最多保隆科技的经营性负债与经营性资产比值在55%左右。应收票据及应收账款、应付票据及应付账款二者的规模差不多,而经营性资产高于经营性负债的主要原因是存货规模大。存货在2021年超过应收票据及应收账款成为经营性资产第一大项。也就是说,保隆科技有较大规模的资金“躺在”需要计提跌价准备的存货上。

02 经营性负债与经营性资产:存货占用资金最多保隆科技的经营性负债与经营性资产比值在55%左右。应收票据及应收账款、应付票据及应付账款二者的规模差不多,而经营性资产高于经营性负债的主要原因是存货规模大。存货在2021年超过应收票据及应收账款成为经营性资产第一大项。也就是说,保隆科技有较大规模的资金“躺在”需要计提跌价准备的存货上。 做个补充:保隆科技第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;而其他业务(ADAS等新产品)的毛利率在2022年仅仅为10.17%,较2021年大幅下降。结合保隆科技在营业成本、毛利率、存货等上的变化,基本可以判断公司本质上是挣加工费的制造业企业,受下游整机厂盘剥比较严重。当原材料价格下跌时,主机厂自然要求单价下降,而当原材料价格上涨时,主机厂的订单价格却没有及时跟着上涨,终究还是加工企业独自扛下来了所有。

做个补充:保隆科技第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;而其他业务(ADAS等新产品)的毛利率在2022年仅仅为10.17%,较2021年大幅下降。结合保隆科技在营业成本、毛利率、存货等上的变化,基本可以判断公司本质上是挣加工费的制造业企业,受下游整机厂盘剥比较严重。当原材料价格下跌时,主机厂自然要求单价下降,而当原材料价格上涨时,主机厂的订单价格却没有及时跟着上涨,终究还是加工企业独自扛下来了所有。 保隆科技上市不久就成为景顺长城系基金“造神”的筹码之一,通过基金抱团和新发基金给老基金抬轿等方式,实现基金规模快速增长。一通分析下来,风云君就很难想明白:从高大上的基金经理选股模型里,是怎么选中这家公司的?有没有人出来自圆其说一下啊?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

保隆科技上市不久就成为景顺长城系基金“造神”的筹码之一,通过基金抱团和新发基金给老基金抬轿等方式,实现基金规模快速增长。一通分析下来,风云君就很难想明白:从高大上的基金经理选股模型里,是怎么选中这家公司的?有没有人出来自圆其说一下啊?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 常山编辑 | 小白保隆科技(603197.SH)自2017年5月上市以来,在二级市场的活跃度比较高,股价震荡上涨,总市值也从上市之初的38亿元,增长到目前的120亿元左右。在2019年一季度到2021年三季度期间,保隆科技最大的机构投资者是景顺长城基金,其持股数一度占到机构持仓数的99.77%(2020年三季度)。从持仓数量和比例看,景顺长城系基金几乎主导了期间的股价走势。

(二)用新发行基金给老基金抬轿子通过抱团锁仓等方式推动股价上涨,提高老基金投资回报率(尤其是小规模的基金),基金经理被打造成“股神”,再以此为营销噱头,发行新基金募集更多资金;新发基金再去买入老基金抱团的股票,继续推动股价上涨,继续提升老基金的投资回报率,又双叒发行新的基金......如此循环往复,基金经理无穷匮也,而基民的智商不加增,何愁掏不空他们的钱包也?2019年9月,发行景顺长城创新成长混合(006435.OF),首发份额62.62亿份;2020年8月发行景顺长城电子信息产业股票A,份额36.7亿份。2019年四季度末,景顺长城创新成长混合(006435.OF)持有保隆科技股票数跃居景顺长城系基金的第一位。这就是非常典型的用新发基金推动股价上涨。2021年2月,发行景顺长城成长龙头一年持有混合A(011058.OF)、景顺长城新能源产业股票A(011328.OF),份额分别为79.4亿份、25.1亿份。2021年二季度,保隆科技股价上涨40%,当期末景顺长城系基金持仓1344万股,占流通股本的8.2%。其中:新发行的景顺长城新能源产业股票A(011328.OF)新进买入388万股,成为持仓保隆科技最多的基金;而2019年9月发行并在2019年四季度抬轿子的景顺长城创新成长混合(006435.OF)则减仓至150万股,仓位降幅超过50%。2021年四季度,保隆科技股价上涨超130%,当期末景顺长城系基金持仓1608万股,占流通股本的7.97%。其中,基金经理杨锐文管理的基金中6只扎堆持有保隆科技,持股数达1601万股,持仓市值一度超过10亿元。新发行的景顺长城新能源产业股票A(011328.OF)继续加仓至666万股,继续给老基金抬轿子。景顺长城在保隆科技上的操作,是典型的用新发行基金给老基建抬轿案例——2019年1月至2021年12月期间,老基金的投资回报率远远高于新发基金。

上市以来,保隆科技营业收入保持较快增长,但却一直是增收不增利,净利润、扣非净利润并没有跟随增长,尤其是2022年,营业收入创历史新高,达48.7亿元,但是净利润却只有2.27亿元,与2017年的2.25亿元相比,没有增长。更恐怖的是,公司同期扣非净利润只有0.83亿元,创上市以来最低记录。

第一大业务TPMS毛利率相对稳定,最近两年保持在25%以上;第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;此外,其他项目中的毛利率在2022年仅仅为10.17%,较2021年大幅下降。相对而言,气门嘴业务的毛利率保持较高水平,2022年虽跌破40%,但仍有38%的毛利率;TPMS的毛利率最近两年保持相对稳定,在25%左右。

2020年,保隆科技营业收入33.31亿元,同比增长0.3%;归母净利润1.83亿元,同比增长6.3%。2021年,保隆科技营业收入38.96亿元,较2020年同期增长17%,归母净利润46.5%。两项指标均超过考核目标。需要补充的是,2021年的扣非净利润增速为-15%。这就是为什么上市公司考核归母净利润而不是扣非净利润的原因。通过财务上的处理,上市公司高管们顺利拿到第一期的股权激励。2022年11月,包括该公司高管王胜全、文剑峰、尹术飞等在内的127人拿到113万股宣布解禁。不出意外的话,今年11月,该公司第二期股权激励应该也顺利解禁。需要指出的是,该公司自上市以来,重要股东、董监高等累计抛售超2700万股,套现超9亿元。作为对比的一个笑话是:保隆科技2017-2022年累计扣非净利润还不到8.7亿元。或许为了改善生活,仅2022年,文剑峰、王胜全、尹术飞、陈洪凌等高管频繁卖出股票,累计卖出473万股,套现近3亿元。每天分析各种技术形态、各种题材概念在二级市场频繁搏杀的投资者们,都只是重要股东和高管们碗里的菜。(三)在建工程与新的募投计划保隆科技在建工程规模不算大,却非常考验它的现金流。截至2022年底,保隆科技重要的在建工程包括匈牙利厂房、合肥园区厂房、上海张泾路厂房等,投资总预算11.26亿元,已累计投入6.46亿元,还需再投入5亿元。

该公司在历史上有多次变更募投项目的记录,新的募投项目能否如期推进,风云君表示怀疑。2018年12月,终止智能微型胎压传感器与控制器建设项目,将剩余2.4亿元永久补充流动资金,此前已累计在该项目投入7743万股。2019年12月,终止企业技术中心建设项目,剩余2059万元永久补充流动资金,此前已累计在该项目投入2174万元;2023年7月,定增项目年产2680万支车用传感器项目,投资金额为7.21亿元,其中募集资金投入2.95亿元,后变更为年产480万只ADAS智能感知传感器项目,投资金额预计为3.3亿元,其中募集资金投入2.95亿元。

保隆科技期间费用率是出现下降趋势,2018年为14.75%,2022年为12.13%,下降近3个百分点。但是,期间费用绝对值较小,下降金额绝对值无法抵消营业成本的上涨。研发费用率也没明显变化,综合分析,可以清楚知道该公司增收不增利是营业成本上升导致。从具体业务看,气门嘴及配件、空气悬架、其他(新产品)等营业成本增速超过营业收入增速。需要注意的是,该公司旗下大部分业务的毛利率是同比下降的。换言之,毛利率在下降的同时,营业成本还增加了,两头挤压利润。从成本构成看,材料成本的增速均超过同期营业收入的增速,而人工和制作成本的增速低于营业收入的增速。因此,可以知道保隆科技增收不增利的核心因素是原材料成本上涨较多。此外,也说明该公司不能将成本上涨的压力向下游客户有效传导。根据招股说明书披露,该公司原材料主要是不锈钢、金属铜、金属铝等。不锈钢价格(指数)从2020年7月至2021年9月单边上涨。自2022年6月,不锈钢价格快速下跌,今年以来已经回到了2020年9月水平。

金属铝加工紧跟金属铜走势,2020年5月至2021年9月单边快速上涨,2022年7月开始有所下降,但仍处于阶段高位。综合来看,今年以来不锈钢、金属铜、金属铝等主要原材料价格较去年明显下降,在一定程度上降低该公司的生产成本。可以关注保隆科技2023年中报,看看其营业成本是否有所下降。(二)研发投入增长较快吞噬较多利润保隆科技的研发投入比较大,绝对值增长较快,2022年达3.3亿元,研发费用率6.8%;研发人员也保持较快增长,2022年达911人,研发人员占员工总数的比值在17%左右。需要指出的是,该公司研发投入全部费用化,这也在较大程度上吞噬了当期的利润,2019年、2020年、2022年,研发支出金额均超过当期净利润金额。显然,较高的研发投入以及费用化方式,使得当期利润受到非常大冲击。

在13家公司中,保隆科技的营业收入规模靠后,但是研发费用率高于行业均值和中位数(13家公司)。(三)资产负债简析本部分主要讨论资产负债率与负债结构、经营性负债与经营性资产等情况。01 资产负债率:金融性负债占比上升最近两年,保隆科技的资产负债率有所下降,2023年一季度末为58.4%,较2020年的65%下降7个百分点;带息负债率却是有所增长,2023年一季度末达34.4%,创上市以来新高。这意味着,公司不需要支付利息的经营性负债的占比在下降,而需要支付利息的金融性负债比例在上升,不是好现象!

02 经营性负债与经营性资产:存货占用资金最多保隆科技的经营性负债与经营性资产比值在55%左右。应收票据及应收账款、应付票据及应付账款二者的规模差不多,而经营性资产高于经营性负债的主要原因是存货规模大。存货在2021年超过应收票据及应收账款成为经营性资产第一大项。也就是说,保隆科技有较大规模的资金“躺在”需要计提跌价准备的存货上。

做个补充:保隆科技第二大业务的汽车金属管件的毛利率从2017年的38.2%下降到2022年的24.5%,2021年一度降至19.6%;而其他业务(ADAS等新产品)的毛利率在2022年仅仅为10.17%,较2021年大幅下降。结合保隆科技在营业成本、毛利率、存货等上的变化,基本可以判断公司本质上是挣加工费的制造业企业,受下游整机厂盘剥比较严重。当原材料价格下跌时,主机厂自然要求单价下降,而当原材料价格上涨时,主机厂的订单价格却没有及时跟着上涨,终究还是加工企业独自扛下来了所有。保隆科技上市不久就成为景顺长城系基金“造神”的筹码之一,通过基金抱团和新发基金给老基金抬轿等方式,实现基金规模快速增长。一通分析下来,风云君就很难想明白:从高大上的基金经理选股模型里,是怎么选中这家公司的?有没有人出来自圆其说一下啊?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论