虚增七成利润,上市前业绩同样存疑!力源科技:再小的公司,也有颗造假的心

作者:

市值风云

|

2023-07-24

2021年上市的,最近几年连带责任这么大,保荐机构和会计师不怕吗?

作者 | 布尔乔亚的丧钟编辑 | 小白格劳克斯研究,昔日曾以做空上市公司而闻名。联合创始人马特·维歇特(Matt Wiechert)是个神秘人物,几乎没有接受过专访。其中,新加坡上市的闽中有机食品是格劳克斯第九个看空的公司,他们的质疑:主要客户有疑点,营收被虚增。和风云君今天聊的公司有类似之处。

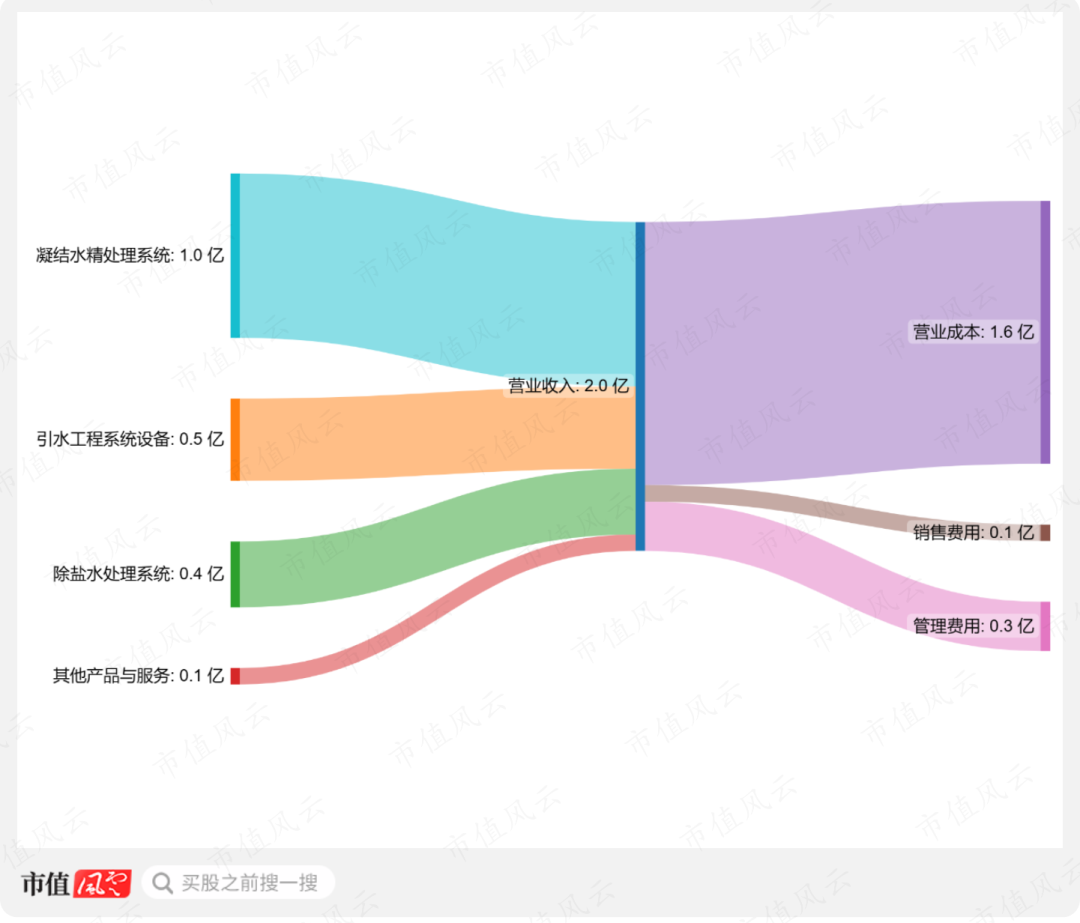

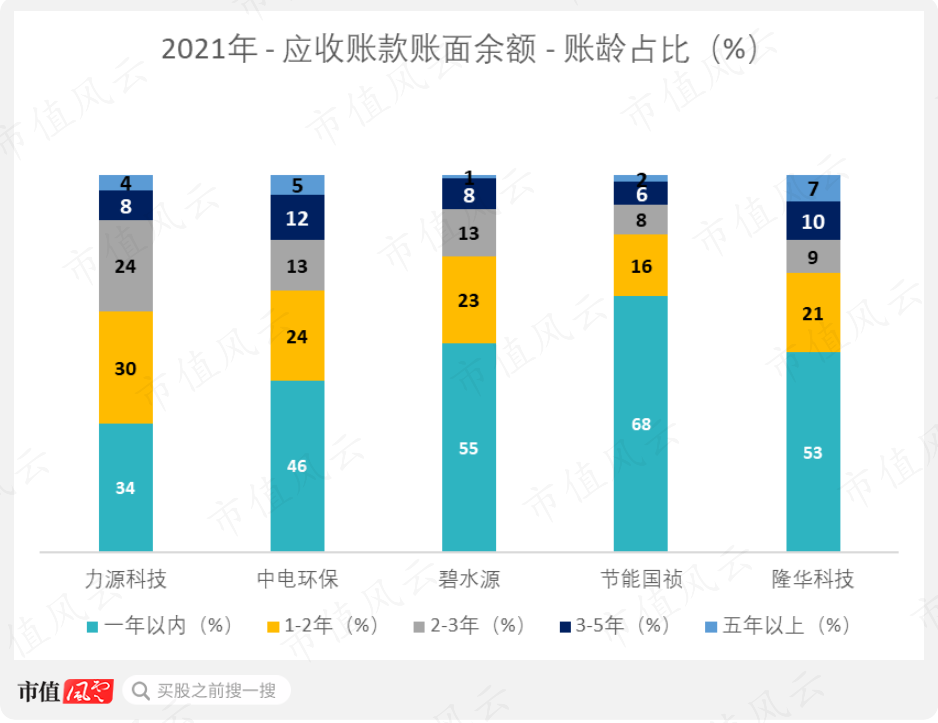

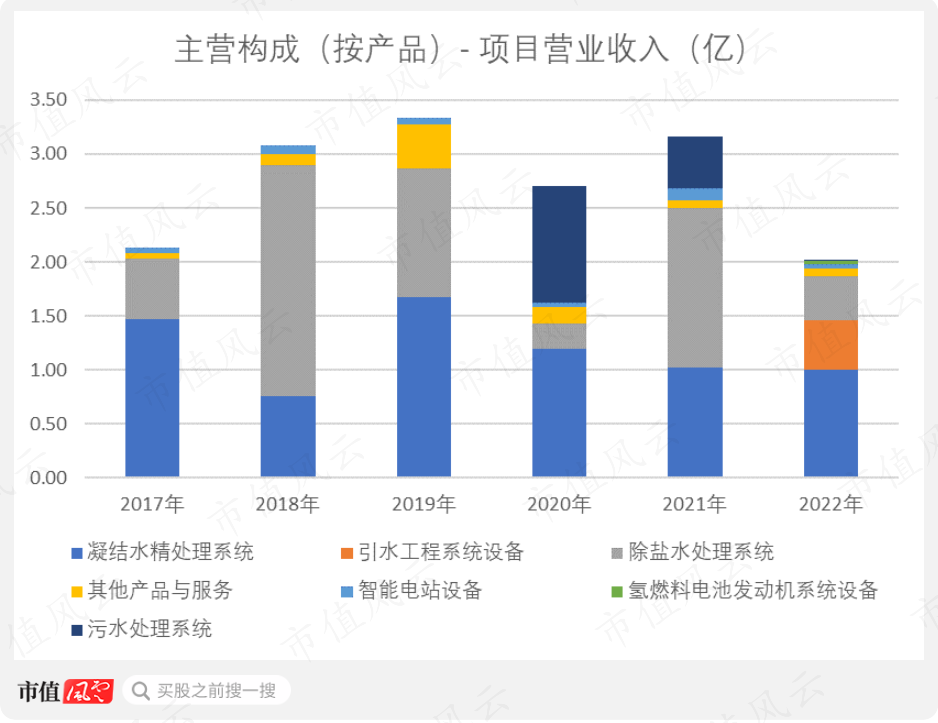

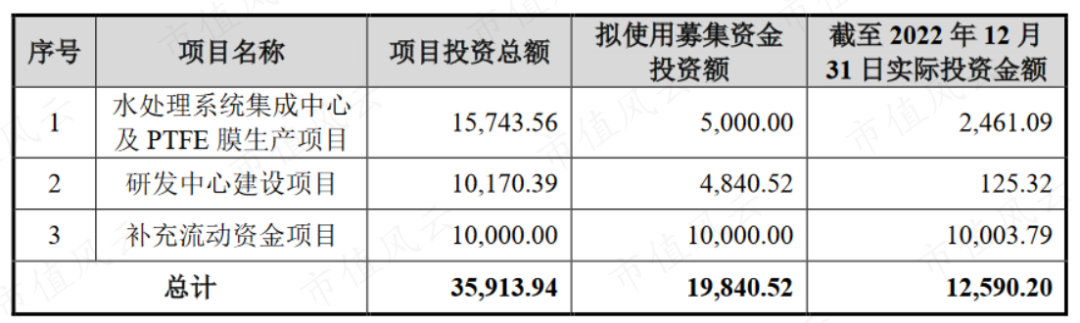

作者 | 布尔乔亚的丧钟编辑 | 小白格劳克斯研究,昔日曾以做空上市公司而闻名。联合创始人马特·维歇特(Matt Wiechert)是个神秘人物,几乎没有接受过专访。其中,新加坡上市的闽中有机食品是格劳克斯第九个看空的公司,他们的质疑:主要客户有疑点,营收被虚增。和风云君今天聊的公司有类似之处。 在2022年的年报问询中,监管部门提问该业务与公司核心技术的关联程度以及相关业务的可持续性。公司回答是现有业务如凝结水处理、海水淡化(除盐水处理)以及污水处理等需要构建引水管道,故和现有存在相关性。不过在可持续上公司不敢做承诺。同样在2022年首次出现收入的氢燃料电池发动机系统也有疑点。这也是和现有业务结构协同效应很低的产品线,不仅整个氢能源事业部只有32人,甚至连研发、生产、管理和销售上都独立于原有业务。但公司在这副业没少兴师动众。2022年底,在建工程余额为0.29亿,同比增长3048.16%,主要原因就是氢能项目的机器没完成安装调试导致。在2022年年报问询中,公司回复在氢能项目相关设备和工程已投入0.88亿,而且后续还将投入0.32亿。然而,项目收入与投入并不成正比,该业务的可持续性依然堪忧。2022年该业务收入仅为371.68万元,虽然2023年一季度产生收入0.14亿元,但到了6月,公司已无在手订单。力源科技的IPO集资的目的是水处理系统集成中心和PTFE膜制造项目,研发中心建设项目,以及增加流动资金。但上市之后2年,募投的项目进展依然缓慢。截至2022年末,水处理系统集成中心及PTFE膜生产项目、研发中心建设项目实际投资金额只有0.26亿,占拟使用募集资金投资额的26.28%。

在2022年的年报问询中,监管部门提问该业务与公司核心技术的关联程度以及相关业务的可持续性。公司回答是现有业务如凝结水处理、海水淡化(除盐水处理)以及污水处理等需要构建引水管道,故和现有存在相关性。不过在可持续上公司不敢做承诺。同样在2022年首次出现收入的氢燃料电池发动机系统也有疑点。这也是和现有业务结构协同效应很低的产品线,不仅整个氢能源事业部只有32人,甚至连研发、生产、管理和销售上都独立于原有业务。但公司在这副业没少兴师动众。2022年底,在建工程余额为0.29亿,同比增长3048.16%,主要原因就是氢能项目的机器没完成安装调试导致。在2022年年报问询中,公司回复在氢能项目相关设备和工程已投入0.88亿,而且后续还将投入0.32亿。然而,项目收入与投入并不成正比,该业务的可持续性依然堪忧。2022年该业务收入仅为371.68万元,虽然2023年一季度产生收入0.14亿元,但到了6月,公司已无在手订单。力源科技的IPO集资的目的是水处理系统集成中心和PTFE膜制造项目,研发中心建设项目,以及增加流动资金。但上市之后2年,募投的项目进展依然缓慢。截至2022年末,水处理系统集成中心及PTFE膜生产项目、研发中心建设项目实际投资金额只有0.26亿,占拟使用募集资金投资额的26.28%。 哎,风云君还是劝A股的上市公司们诚实经营吧。格劳克斯研究的英文名是Glaucus,在希腊神话中是在暴风雨中拯救渔民和水手的海神。当然,那毕竟是做空机构,能否人如其名还很难说。但是在A股的尔虞我诈、风起云涌中,有一家机构始终在践行独立第三方研究,好的、坏的、优质的、卑劣的,你总能在上面找到答案。

哎,风云君还是劝A股的上市公司们诚实经营吧。格劳克斯研究的英文名是Glaucus,在希腊神话中是在暴风雨中拯救渔民和水手的海神。当然,那毕竟是做空机构,能否人如其名还很难说。但是在A股的尔虞我诈、风起云涌中,有一家机构始终在践行独立第三方研究,好的、坏的、优质的、卑劣的,你总能在上面找到答案。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 布尔乔亚的丧钟编辑 | 小白格劳克斯研究,昔日曾以做空上市公司而闻名。联合创始人马特·维歇特(Matt Wiechert)是个神秘人物,几乎没有接受过专访。其中,新加坡上市的闽中有机食品是格劳克斯第九个看空的公司,他们的质疑:主要客户有疑点,营收被虚增。和风云君今天聊的公司有类似之处。

在2022年的年报问询中,监管部门提问该业务与公司核心技术的关联程度以及相关业务的可持续性。公司回答是现有业务如凝结水处理、海水淡化(除盐水处理)以及污水处理等需要构建引水管道,故和现有存在相关性。不过在可持续上公司不敢做承诺。同样在2022年首次出现收入的氢燃料电池发动机系统也有疑点。这也是和现有业务结构协同效应很低的产品线,不仅整个氢能源事业部只有32人,甚至连研发、生产、管理和销售上都独立于原有业务。但公司在这副业没少兴师动众。2022年底,在建工程余额为0.29亿,同比增长3048.16%,主要原因就是氢能项目的机器没完成安装调试导致。在2022年年报问询中,公司回复在氢能项目相关设备和工程已投入0.88亿,而且后续还将投入0.32亿。然而,项目收入与投入并不成正比,该业务的可持续性依然堪忧。2022年该业务收入仅为371.68万元,虽然2023年一季度产生收入0.14亿元,但到了6月,公司已无在手订单。力源科技的IPO集资的目的是水处理系统集成中心和PTFE膜制造项目,研发中心建设项目,以及增加流动资金。但上市之后2年,募投的项目进展依然缓慢。截至2022年末,水处理系统集成中心及PTFE膜生产项目、研发中心建设项目实际投资金额只有0.26亿,占拟使用募集资金投资额的26.28%。

哎,风云君还是劝A股的上市公司们诚实经营吧。格劳克斯研究的英文名是Glaucus,在希腊神话中是在暴风雨中拯救渔民和水手的海神。当然,那毕竟是做空机构,能否人如其名还很难说。但是在A股的尔虞我诈、风起云涌中,有一家机构始终在践行独立第三方研究,好的、坏的、优质的、卑劣的,你总能在上面找到答案。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论