新产业增长与新经济周期

现代化产业体系建设至关重要,可持续的较高GDP增长需要高生产结构变换率。而货币利率周期与产业革命周期、现代化产业体系建设周期紧密相连。文章阐述了如何理解经济增长、货币周期、科技突破和产业革命的逻辑架构,从通胀、就业、利率的超预期和赤字财政等角度分析了当前美国经济态势,并评述我国经济恢复的增长潜力。

一、库兹涅茨新周期:新产业、新增长、新利率的现代化之路

(一)如何更好地理解增长:GDP的创设初衷

1929年大萧条后,西蒙·库兹涅茨在1934年首次引入和使用了国内生产总值(GDP)的概念,其后,GDP逐步成为全球经济统计和分析研究部门用以衡量经济增长、收缩和波动的最主要整体汇总指标。

时至今日,GDP主要有生产法、支出法和收入法三条统计路径。其中,生产法的GDP,是传统的、也是我国正在使用的监测路径,主要监测统计所有商品、服务的净产出。需要强调,库兹涅茨在引入GDP进行经济波动分析的核心逻辑基础上,更倾向于认为,在中长周期的维度上,如果没有战争、自然变化等事件干扰,生产和供给是更加决定性的。

(二)经济增长和生产结构:持续高GDP增长,需要高生产结构变换率

在详细分析了西方各国从约公元1700年至1970年期间的近三百年经济增长和结构后,库兹涅茨在《Growth of Nations》(1971)中明确总结到,在各个国家和各自国家的不同时期,人均产值和生产率的高增长速度基本都伴随着生产结构的高变换率,亦即,生产结构的高变换率是经济增长、成为发达国家的必要非充分条件,经济增长、成为发达国家需要在生产领域进行持续的产业结构革新。

对于这一经济增长和产业结构的论述,库兹涅茨以美国制造业为例,对美国制造业的38个分支部门,按从新到旧划分为A、B、C和D四大类,在1880—1948年的60年期间,A、B、C和D类制造业的经济产出份额占比,从3.2%、15.3%、24.8%和56.7%,分别变化为35.6%、26.3%、22.9%和15.2%;资本份额占比,从6.0%、21.3%、29.8%和42.9%,分别变化为39.2%、26.5%、23.2%和11.1%。可以发现,A和B类新兴制造业份额显著扩张,C和D类旧制造业份额逐步收缩。

同时,对于经济增长边界和产业结构更新的特征,库兹涅茨进一步强调:(1)相对于服务业,制造业是经济长期增长的潜力和边界的核心,制造业产品是服务业的基础。库兹涅茨将经济产出划分为A部门(Agriculture)、I部门(Industry)和S部门(Service)的思想,即为今日的GDP所常见的第一产业、第二产业和第三产业的雏形,虽然承认S部门或第三产业对短中周期经济波动的显著影响,但库兹涅茨倾向于认为,服务业的经济产出,是制造业所能提供的产品的增值和衍生服务,长期看是受限于制造业产品边界的,持续的长期经济增长仍需以制造业创造新的产品为基石。(2)在制造业内部,新制造业是保证经济持续增长的核心。旧制造业份额的收缩,不一定是绝对产值的收缩,而在于旧产品无法如新产业的新产品,在供需两端共同高速扩张,进而带来经济的高速增长和长期扩张。

由此,库兹涅茨明确强调,由于美国在统计制度上的局限性,GDP等既有经济数据未能充分揭示新技术的新应用情况,而工业生产技术的高速和加速变动,正是经济产出和生产率高增长的主要源泉。如果能把新技术创造的新行业、受技术革新影响的行业,及相关的新的服务,从旧的经济部分中区分开来,将大大有益于经济增长的分析和预期,虽然在实际上相关数据并不容易获得。

(三)产业更替和货币周期:英镑体系和工业革命,美元体系和债务危机

在库兹涅茨中长周期的维度上,货币、利率和债务周期,与产业和科技周期有着密切的联系,当从有数据的全部历史周期的角度回顾时,会对近40年的利率整体下行时期、尤其是2008年以后的超低利率阶段有新的认识。

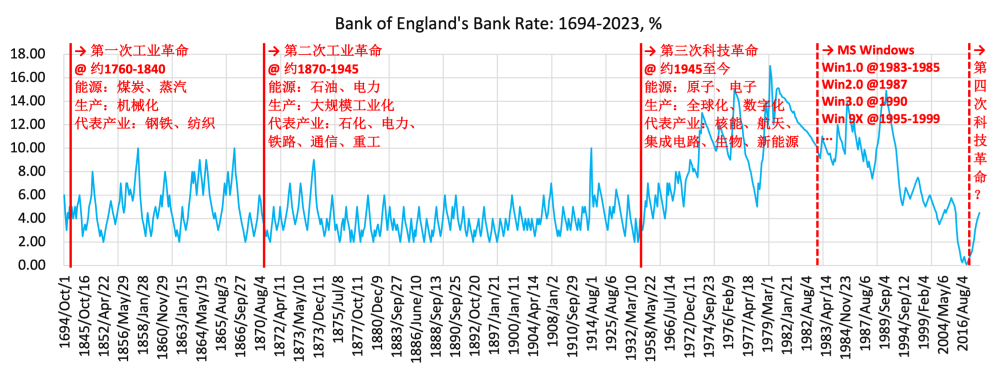

图1 英镑货币利率周期:英格兰银行基准利率v.科技产业革命,1694-2023

数据来源:Bank of England,中信建投

如图1,在百年的维度上,从利率周期、科技突破和产业革命的角度,英格兰银行从1694年至今的约330年的基准利率历史,可以为本文论述提供一个基线的直观参照,我们所熟悉的0%~2%的超低利率时代,可能仅是百年中的少数时期。当回顾近现代人类历史的三次工业和科技革命,以及相应历史时期的整体利率走势,可以发现,科技革命往往发生于利率中枢的长周期尾部低位,之后随科技革命的大规模产业应用和改造,利率中枢持续回升。在百年维度上,长期基准利率中枢约在2%~6%,2008年次贷危机至2022年的持续约15年的0%~2%超低利率时代,是过去三百年中的很少数阶段。

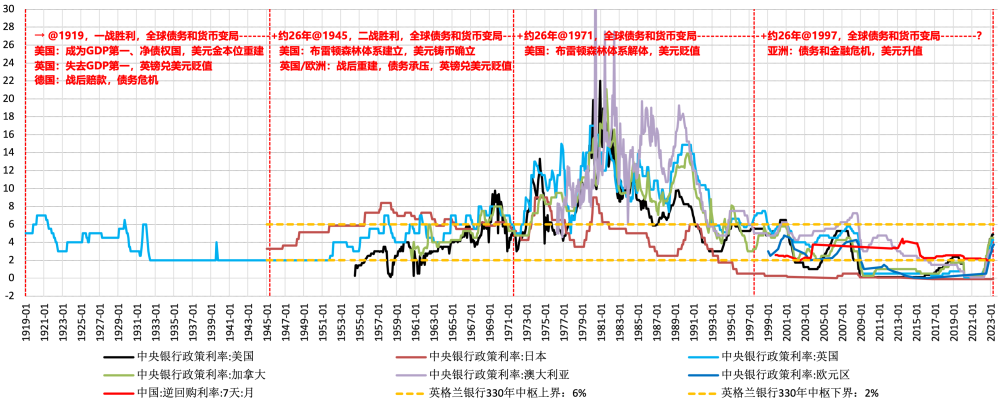

如图2,在百年的维度上,从利率周期、债务危机和货币变局的角度,美元成为全球核心铸币至今,基于数据所展示的历史,在一定程度上,有可能曾存在约26年左右的潜在金融波动周期,在每一个26年中期的维度上,全球利率整体呈先升后降态势。综合库兹涅茨等学者的研究:(1)1919年,一战胜利,美国确立GDP全球第一,美国成为净债权国,美元金本位重建,美元对英镑渐进升值,欧洲面临战后债务压力;(2)约26年后,1945年,二战胜利,布雷顿森林体系建立,美元铸币地位确立,美元对英镑进一步升值,欧洲面临战后债务压力;(3)约26年后,1971年,布雷顿森林体系解体,美元铸币仍然保持,但美元对黄金、大宗商品和部分货币较显著贬值;(4)约26年后,1997年,亚洲金融危机,美元加息周期顶部引发部分新兴市场经济体债务危机,美元较显著升值。

图2 美元货币利率周期:美联储政策利率v.约26年的债务铸币周期,1919-2023

数据来源:Bank of England,中信建投

二、当前美国经济态势:通胀、就业、利率的超预期和赤字财政

(一)理解美国通胀、就业和利率的持续超预期

理解美国经济当前状态和后续态势的核心抓手,笔者认为,是理解其在各主要口径上,服务业权重占比多数已达至约70%~80%水平,所带来的一系列影响,可GDP、通胀和就业等三个主要维度进行分析。总的看,美国GDP、CPI和就业等数据持续偏强于预期,一个重要成因是其结构问题。高度服务货币化的GDP结构,在美元铸币的支撑下,通过在GDP、CPI和就业等各主要指标领域权重占比皆超过70%的服务业内循环,支撑了美国GDP、CPI和就业的数据偏强超预期。对其后续经济和数据走向的预期,也仍需高度关注这一结构特征是否发生潜在的新变化。

第一,当前美国GDP中,服务业消费权重占比超70%,制造业权重占比约11%,服务业通胀螺旋支撑表面数据。在前期美联储有记录以来最大规模的超5万亿美元货币扩张后,由于金融稳定等因素影响,美联储资金回笼节奏远慢于预期,同时,经济内循环因素更多地服务于消费、工资和就业等,虽在加息环境中边际减速,但整体仍在货币刺激后的偏强水平。

第二,当前美国CPI中,消费端权重约80%,CPI的通胀及其粘滞特征,主要是由服务和消费分项传导和构成的,这些仍暂不支持CPI稳定回落至3%下方。当前美国几乎全部的环比通胀项,基本集中于服务和消费分项,随着原油和商品价格回落的基数效应的减弱,后续通胀路径高度取决于住房服务、医疗服务、交通服务和保险服务等领域的价格黏性,其一方面将受后续货币和经济政策的影响,另一方面也与美国国内相关服务业的价格机制相关。

第三,当前美国就业中,服务业权重约78%,按目前节奏仍需约1~4个季度才能回撤至近20年的中枢水平附近。当前美国非农就业中,服务业岗位人数占比约78%,从就业数、失业率、岗位空缺数、岗位空缺率、雇佣数、雇佣率、离职数和离职率等各项主要指标看,以服务业为主要构成的美国就业市场,虽然边际回撤已有超过两个季度,但前期强货币刺激后的回撤起点偏高、回撤节奏暂仍偏慢于预期。

(二)为什么财政已是美债和美元的关键

整体上,笔者认为,当前美国的财政货币刺激、流动性托底、加息缩表控通胀、赤字和美元铸币等诸多复杂情况叠加,一定程度上正在将美国经济、金融领域的各项潜在压力向国债市场转移,美国国债和与其密切相关的美元等资产,正在面临更多的不确定性风险,市场机构亦应以风险防范为重要考虑。

第一,美国财政方面。笔者倾向认为,美国的财政赤字问题,正在持续对美国联邦债务和国债利率的稳定构成挑战。当前,美联储放松了对传统货币纪律的约束,将大规模流动性投放、债务购买和实质性MMT作为货币工具大量使用,用以对冲经济压力、兜底各领域金融稳定。其一个主要的副作用是将实体经济和金融市场各个领域的风险通过实质性的货币当局兜底,转移和积聚到了联邦国债领域,使支持国债发行的联邦财政进一步承压。2022年,美国联邦赤字约1.4万亿美元,社保、医疗、就业和国防等刚性开支约5.4万亿美元,赤字率约达5.5%。

第二,美国国债供需结构正在持续承压。从需求侧看,美联储已成为最大单一购买机构,持仓占比22%处于历史最高水平;全球其它央行和私人机构持仓,无论绝对数值还是份额占比,在2022年1月后整体均呈走平回落态势。从供给侧看,下一财年的财政赤字压力和近两万亿美元的联邦债务滚续压力,对美债利率、美元指数等相关资产走势构成持续、潜在的双向不确定性波动风险。

第三,如美国不改赤字财政结构,后续风险可参考2022年英债危机。2022年9—10月期间发生的英国国债危机,可以作为最新的案例观察,9月23日英国财政宣布减税增支计划,引发市场对国债供需的担忧,各期限国债利率和期限利差全线上行,触发养老金等部分杠杆持仓挤兑,9月28日英格兰银行宣布救市和进场买债,10月10日和11日英格兰银行宣布更多稳定市场计划,10月14日时任英国首相宣布撤销减税计划、时任财政部长辞职、市场趋于稳定、英格兰银行宣布结束救市操作。但之后,英国国债利率,在持续约1个月的短线回落至危机前水平后,再度回归滞胀、加息的基本面节奏,截至2023年6月,主要期限国债利率水平在持续约半年的震荡攀升后,已再度接近或甚至高于危机时期的利率高点水平。

三、我国经济形势展望:进一步理解和加强现代化产业体系建设

(一)当前经济三重压力的好转主要是恢复性的,内生动力还不强

当前经济弱复苏仍在路上,中央政治局4月28日会议指出:当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,推动高质量发展仍需要克服不少困难挑战。

就今年二、三、四季度中国GDP增长,截至6月数据,彭博资讯一致预期为7.8%、5.1%和5.5%,万得一致预期为7.4%、5.1%和5.9%,对应全年增长预期皆为5.6%。一方面,这一数据高于年初公布的5%预期目标,另一方面,经济运行好转主要是恢复性的,内生动能和市场预期仍然不够稳固,虽然需求收缩、供给冲击、预期转弱三重压力得到缓解,但环比恢复节奏仍然存在一定压力,后续恢复仍需要更多时间和政策支持。

(二)未来经济增长潜力,牢牢抓住中国式现代化产业体系建设的“牛鼻子”

前期经济三重压力中的预期转弱集中表现在,受海外滞胀、逆全球化、人口达峰等事项影响,叠加我国坚持跨周期思路,未如部分海外经济体进行大规模货币债务刺激,部分投资者对经济在下一阶段的持续增长动能,出现一定程度的预期和信心不足,对中长期增长动能的转换,出现阶段性的预期不适应。

对于下一阶段我国经济增长动能的培育,中央政治局4月28日会议指出:要加快建设以实体经济为支撑的现代化产业体系,既要逆势而上,在短板领域加快突破,也要顺势而为,在优势领域做大做强。要夯实科技自立自强根基,培育壮大新动能。要巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造。要重视通用人工智能发展,营造创新生态,重视防范风险等。

基于对二十大会议精神的学习,笔者高度认同“加快建设以实体经济为支撑的现代化产业体系”,牢牢抓住中国式现代化产业体系建设的“牛鼻子”,埋头苦干,奋勇前进,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,加快构建新发展格局,着力推动高质量发展,培育和释放我国经济增长的中长期潜力。

进一步看,在经济长期潜力的培育上,在GDP的高技术和制造业等结构领域,我国在第二产业人均GDP、高技术制造工业增加值、高技术制造业中长期贷款、高技术制造业固定资产投资等指标方面,都呈现出边际恢复、整体加力的态势。在经济短期边际的恢复上,当前我国工业营收、工业存货、产能利用等指标,虽然整体仍在承压,但部分指标已出现触底回升。笔者认为,前期精准滴灌的各项支持政策,正在经由PPI、CPI、利率和汇率等途径,持续转化为需求、供给、预期、通胀、利润和收入的恢复。

END

作者:朱林宁,中信建投证券研究发展部副总裁;黄文涛,中信建投证券首席经济学家、研究发展部联席负责人,董事总经理

原文《库兹涅茨新周期:新产业增长与新经济周期》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.07总第261期。

更多阅读

◆人民币国际化进程中国内银行发展面临的挑战及对策

◆从2022年人民币汇率变动看外汇市场完善

◆人民币与东南亚货币直兑优势与展望

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论