规模很小,却已是半导体单晶硅炉“老炮儿”;技术开路,抱上沪硅产业、三安光电大腿,晶升股份:能吃到肉吗?

作者:

市值风云

|

2023-07-23

研而优则商。

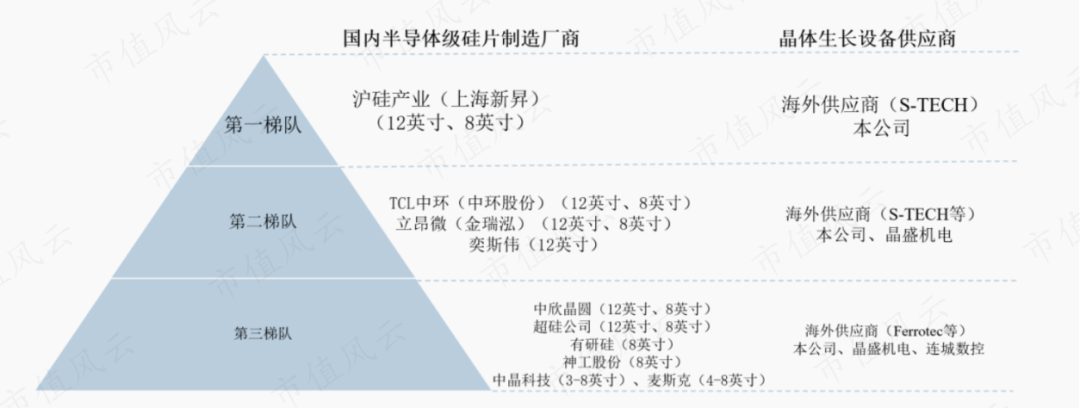

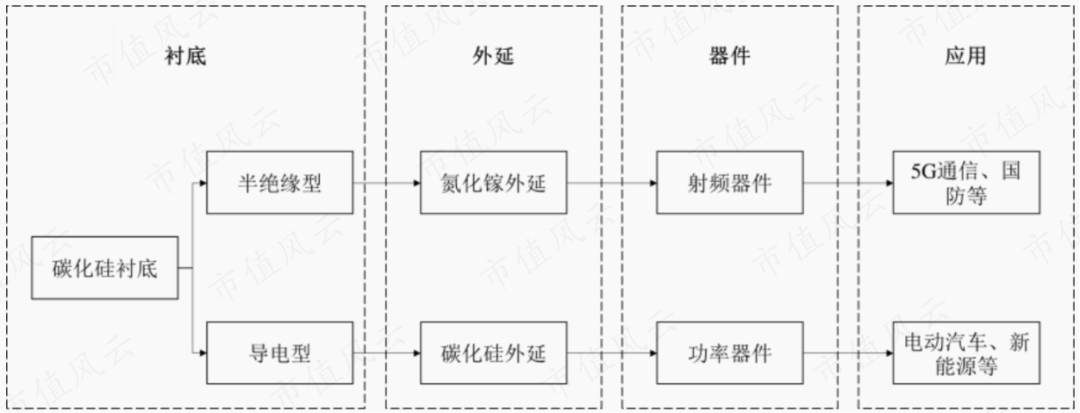

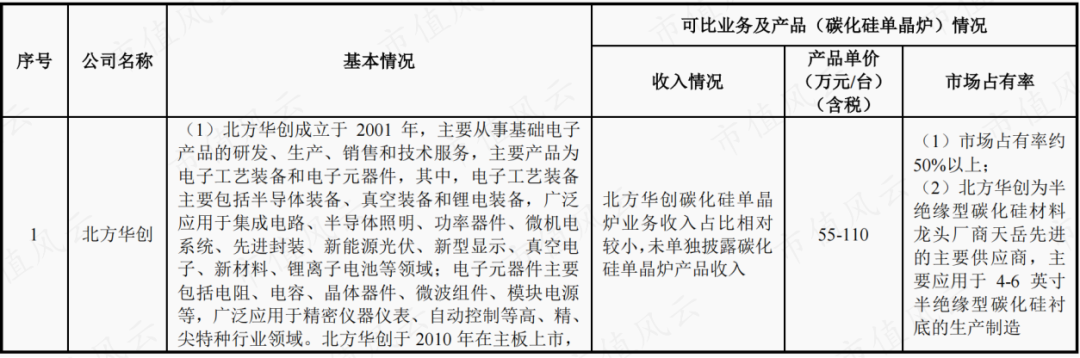

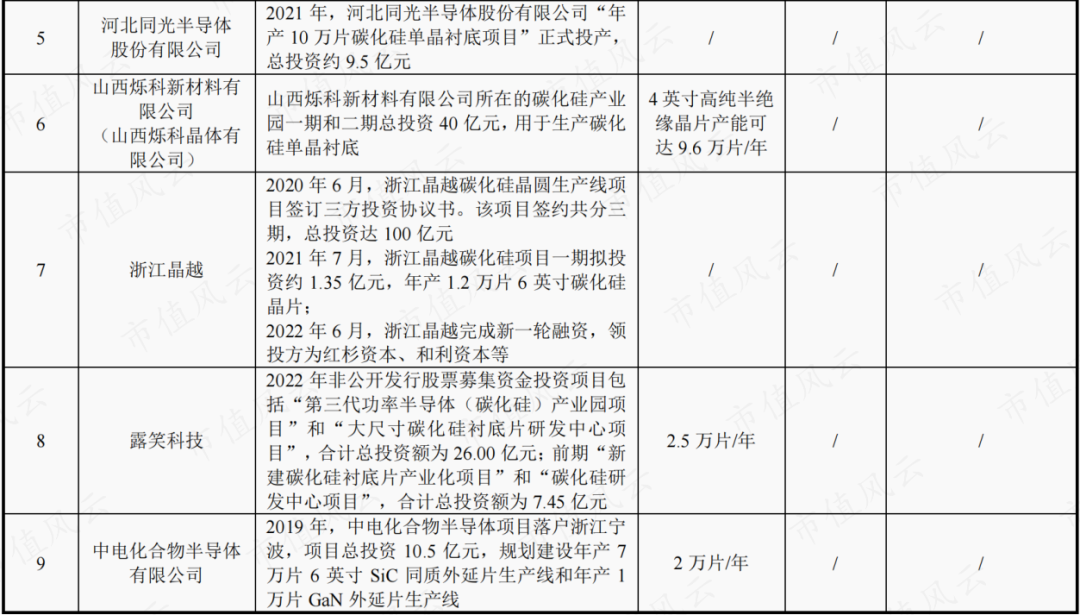

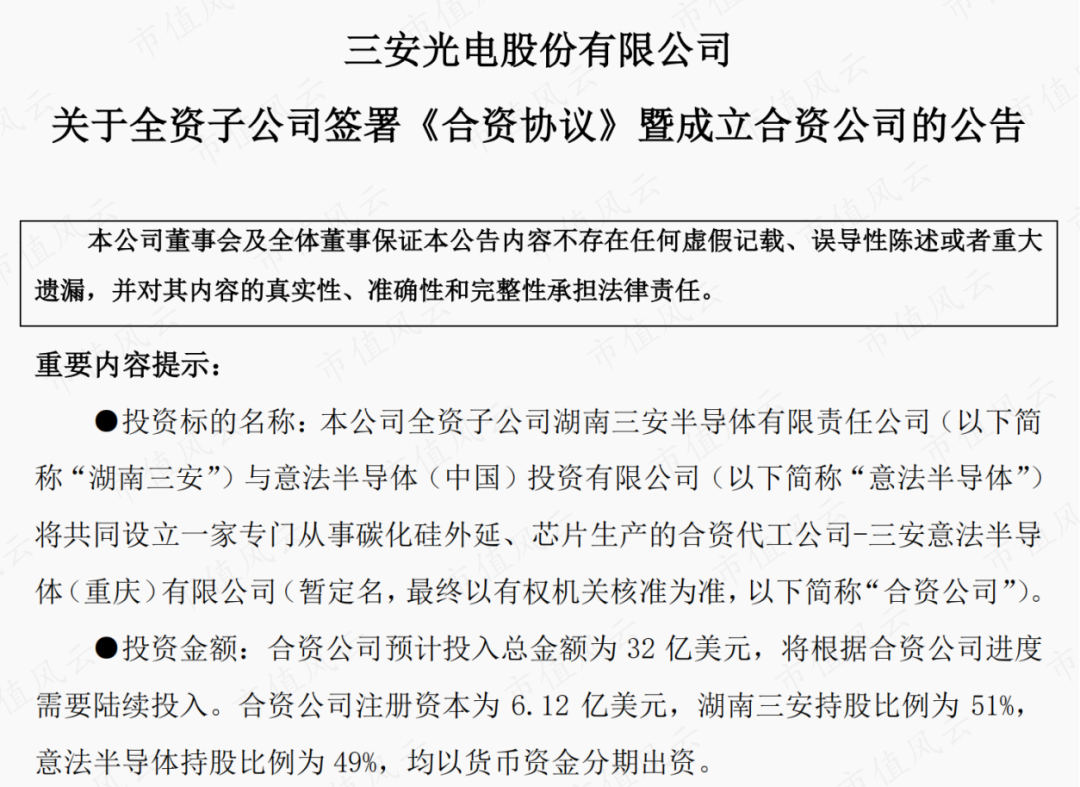

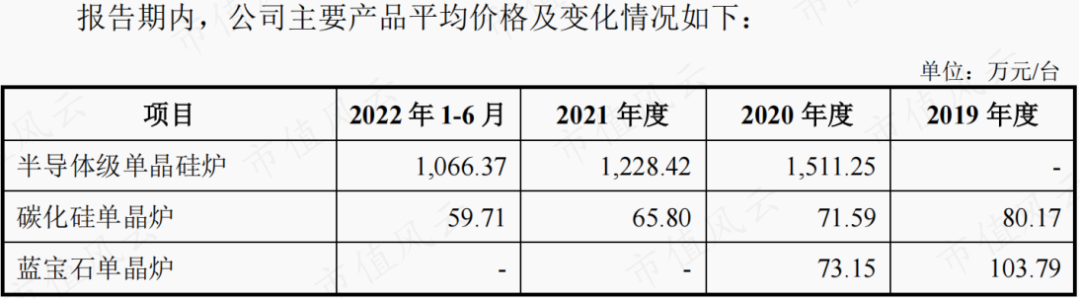

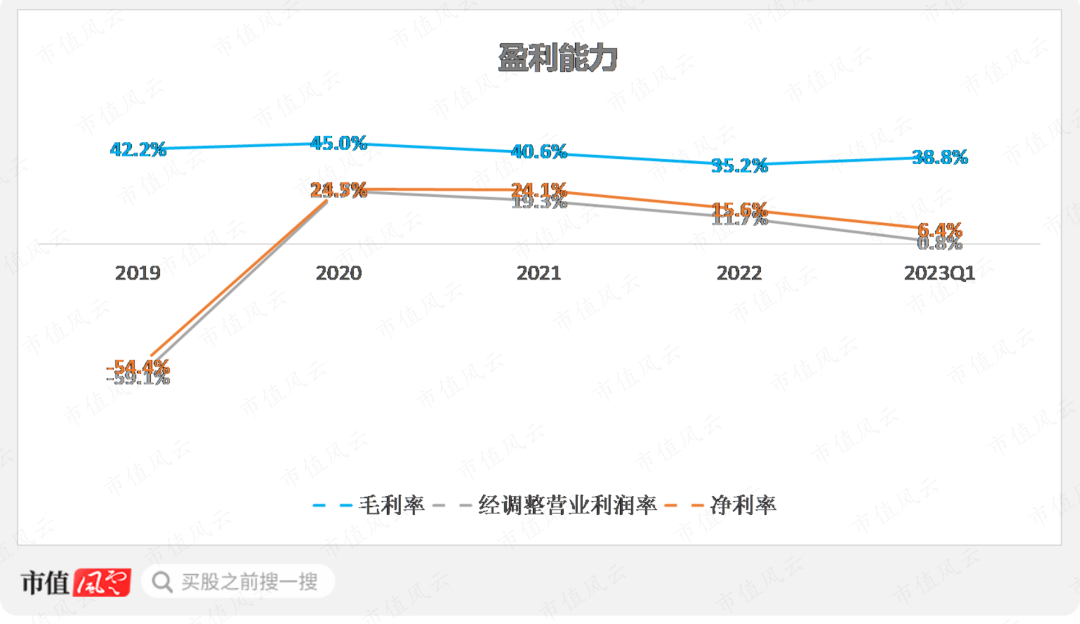

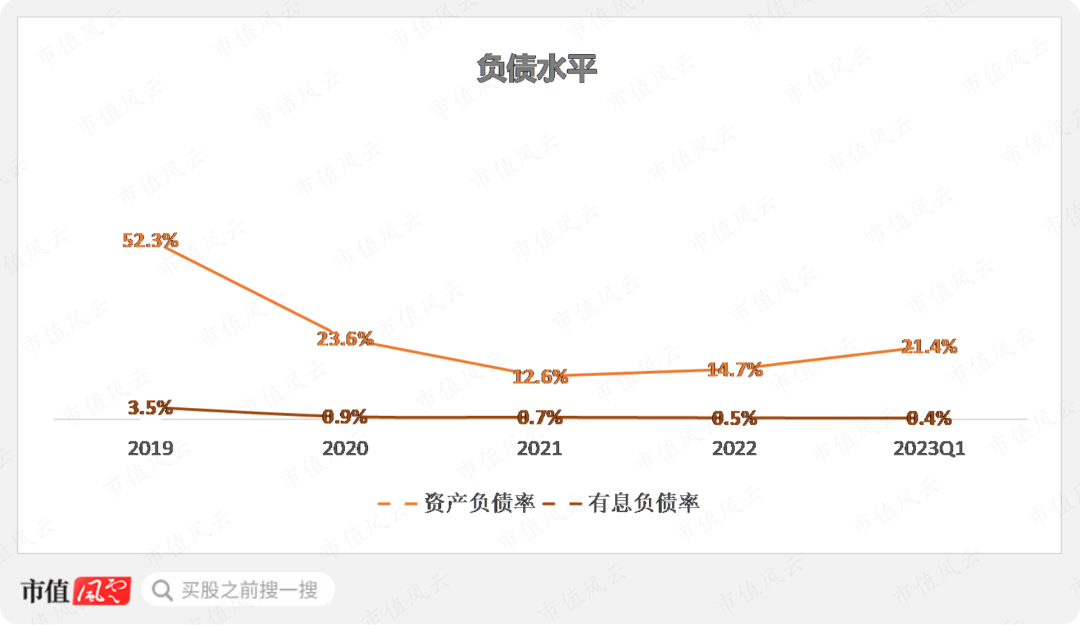

作者 | 塔山编辑 | 小白在风云君此前的研报中,曾重点分析了碳化硅衬底厂商天岳先进(688234.SH),伴随着行业整体性扩产,上游设备环节就值得关注了。

作者 | 塔山编辑 | 小白在风云君此前的研报中,曾重点分析了碳化硅衬底厂商天岳先进(688234.SH),伴随着行业整体性扩产,上游设备环节就值得关注了。

作者 | 塔山编辑 | 小白在风云君此前的研报中,曾重点分析了碳化硅衬底厂商天岳先进(688234.SH),伴随着行业整体性扩产,上游设备环节就值得关注了。

用户评论

暂时没有评论