市场观察 | 彭博行业研究:银行准备金下降,货币基金或仍青睐美联储逆回购工具

(彭博⾏业研究)——尽管有早期迹象表明,短期美债的净发⾏反映出美联储逆回购协议(RRP)⼯具的使⽤量下降,但货币市场共同基⾦可能仍会⻘睐这⼀⼯具。下调逆回购利率以维持银⾏准备⾦余额的做法可能会使短端利率出现令市场难以承受的跌幅,因此我们预计美联储不会这样做。

下调逆回购利率可能带来美联储不愿看到的后果

使⽤美联储逆回购⼯具的市场参与者主要包括受2a7规则监管的货币市场共同基⾦以及政府资助机构(⼤概是来⾃美国联邦住房贷款银⾏系统)。美联储发布详细的对⼿⽅数据的时间存在滞后性,但我们可以合理假设货币市场基⾦是近期美联储逆回购⼯具使⽤量下降的主要原因。⽬前⽽⾔,短端利率整体运⾏良好,但如果美联储下调逆回购利率,我们预计短端利率将全线下降,实际上相当于放松货币政策,⽽美联储将难以对此作出解释。下调逆回购利率可能有助于维持银⾏准备⾦余额(以牺牲逆回购⼯具使⽤量为代价),但很可能会导致⾦融条件放松,⽽这是有意保持政策偏紧的美联储不想看到的结果。

⽬前⽽⾔ 短端利率运⾏良好

逆回购⼯具是美国财政部补充现⾦的主要资⾦来源

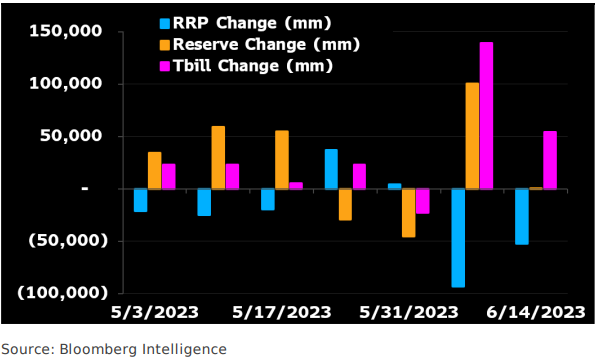

在债务上限协议⽣效以及美国财政部开始加快短期美债发⾏以补充现⾦余额之后的⼏周⾥,受2a7规则监管的货币市场共同基⾦似乎已经⽤新发⾏的短期美债替代美联储逆回购⼯具。鉴于美联储负债的变动完全来⾃逆回购⼯具,这表明银⾏准备⾦降⾄临界点(最低安全⽔平)的时间可能⽐我们最初预期的要⻓。准备⾦余额可能会逐步下降,为新发⾏的短期美债提供资⾦,但占⽐可能更接近净发⾏量的50%,⽽不是70%。

我们认为,美联储不会试图通过下调逆回购利率来降低该⼯具的吸引⼒,主要原因在于如果这样做的话,⼤部分货币市场利率都将低于联邦基⾦利率⽬标区间。(06/26/23)

短期美债发⾏量、

逆回购⼯具使⽤量和准备⾦的变化

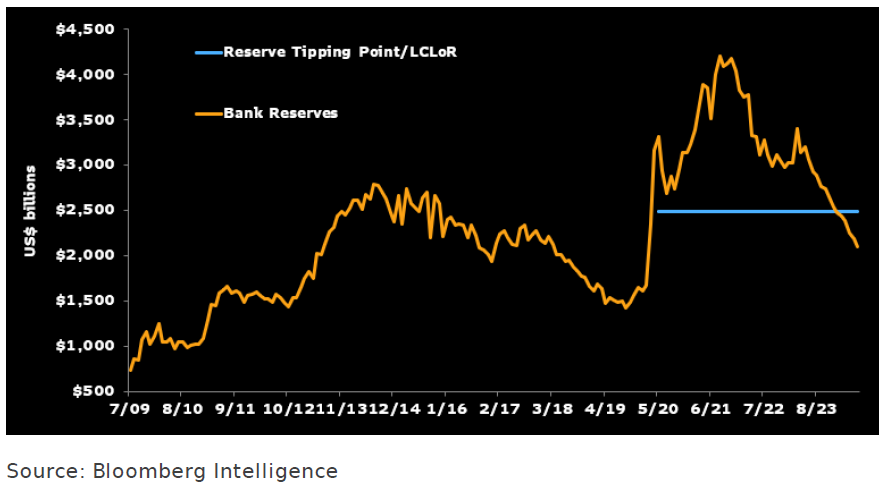

准备金或在2024年年初达到临界点

逆回购工具显然将被用于提高6月美国财政部一般账户(TGA)余额,但我们预计未来数月这一组合占比可能更接近50%。我们之前假设新发行短期美债的大部分(70%)都将由银行使用存款买入(因此银行准备金会减少)。在我们最初预期的情景中,准备金将在12月达到临界点(即美联储认为的安全储备水平,LCLoR)。但根据我们的最新预期,假设50%的短期美债净发行是由准备金买入,准备金达到临界点的时间将推迟至2024年2月。

我们认识到,政府支出会转化为银行准备金,但只要美联储继续实施量化紧缩,准备金仍会下降,而且在我们的分析中,我们预计美国财政部的目标是将一般账户余额提高至6,500亿美元左右。(06/26/23)

商业银行准备金和安全储备水平

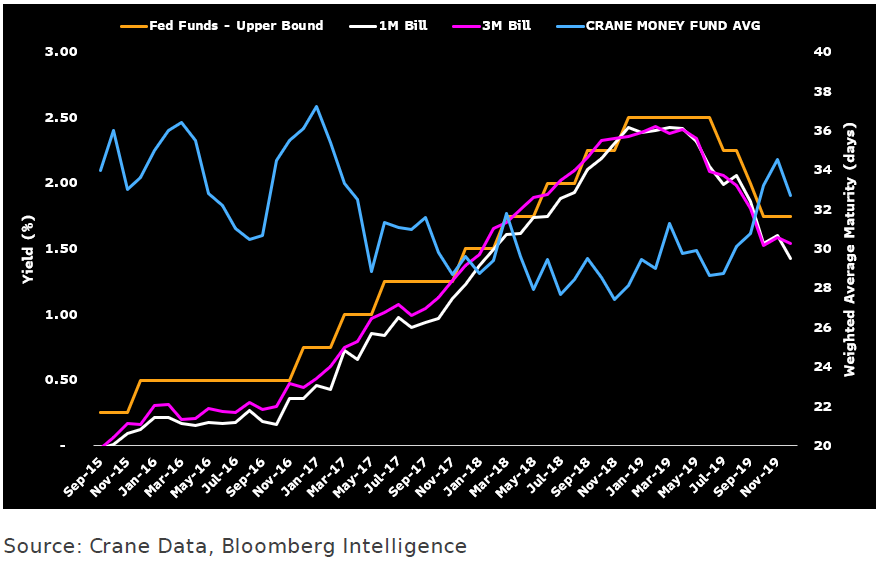

加息周期结束后货币基金的加权平均期限料将拉长

随着美联储结束加息周期,货币市场基金持仓的加权平均期限(WAM)可能会逐步拉长。随着美联储开始放松货币政策,期限拉长的趋势可能加速。美联储6月会议发布的信息表明,中位数预测显示今年还将再加息两次,然后在明年适度进行数次降息。虽然我们认为这可能不是未来的货币政策路径,但潜在的进一步加息可能会让投资组合经理保持谨慎:缩短加权平均期限以及大幅配置逆回购工具。

相关监管规定鼓励货币基金使用美联储的逆回购工具来满足每日和每周流动性要求。货币基金也可使用传统回购工具,但美联储的逆回购工具带来规模优势和操作便利性。(06/26/23)

Crane货币基金WAM vs. 短期美债和联邦基金利率

美联储负债变化的程式化情景

(06/26/23)

美联储负债

更多研究和主要数据,可在彭博终端输入BI RATEN<GO>查看。如您还不是终端用户,可点击阅读原文联系我们,预约演示。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

暂时没有评论