Keep上市,为资本市场注入新变量

作者:

市值风云

|

2023-07-15

“长坡厚雪”的赛道。

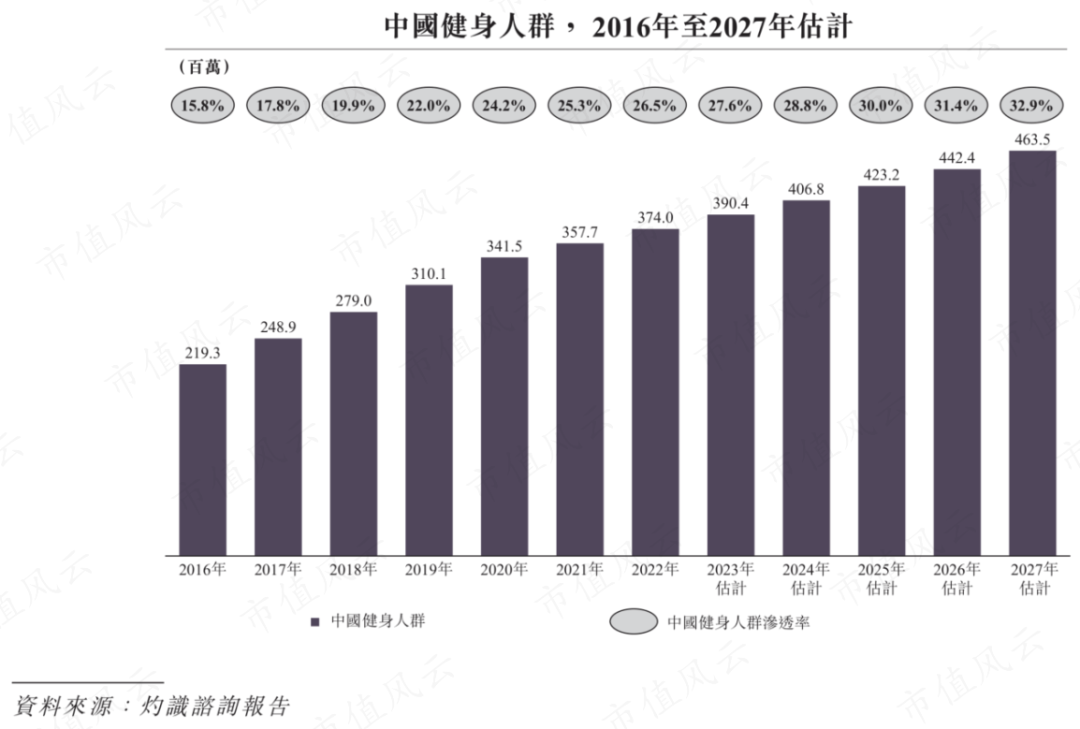

作者 | 国胜编辑 | 小白7月12日,国内最大在线健身平台Keep(03650.HK)成功挂牌香港联交所主板,每股开盘价30.3港元,较28.92港元的招股价上涨4.77%,净募资1.92亿港元。今年以来,港股市场IPO极为冷清,多数企业止步基石投资者信心不足、认购乏力,Keep此时小规模IPO以打通全球化融资平台,不仅是底气所在,也少不了专业机构的背书。据披露,Keep IPO引入了3名基石投资者,包括奋达科技(002681.SZ)、福清胜德和群鑫机械,合计认购约7654万港元股份。作为“运动科技第一股”,Keep能否给持续低迷的港股市场注入新变量?

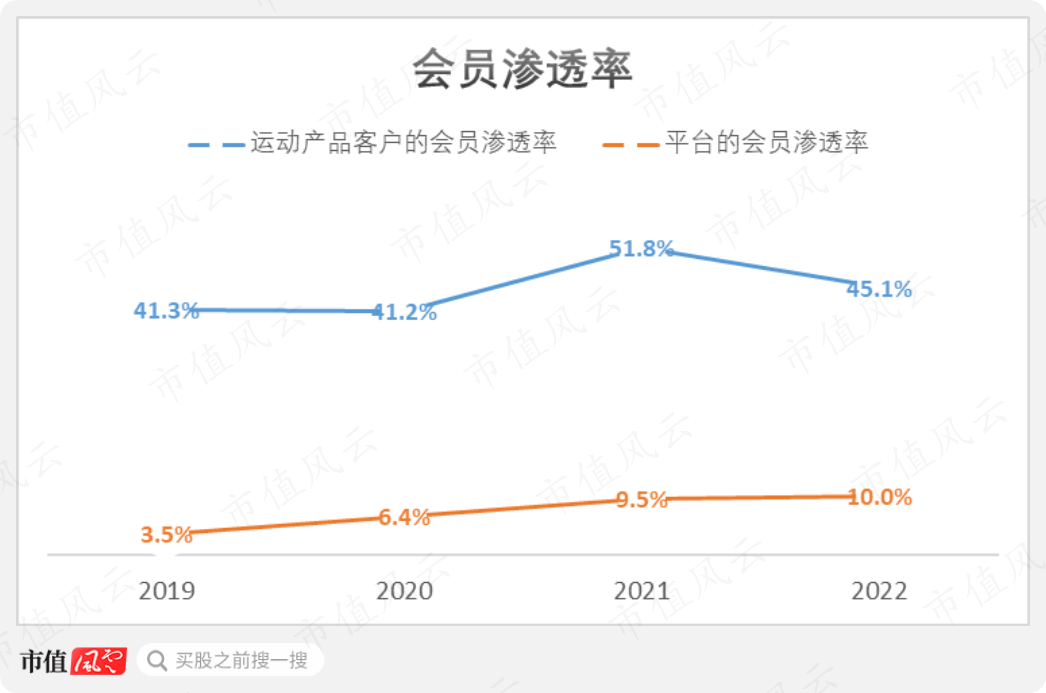

作者 | 国胜编辑 | 小白7月12日,国内最大在线健身平台Keep(03650.HK)成功挂牌香港联交所主板,每股开盘价30.3港元,较28.92港元的招股价上涨4.77%,净募资1.92亿港元。今年以来,港股市场IPO极为冷清,多数企业止步基石投资者信心不足、认购乏力,Keep此时小规模IPO以打通全球化融资平台,不仅是底气所在,也少不了专业机构的背书。据披露,Keep IPO引入了3名基石投资者,包括奋达科技(002681.SZ)、福清胜德和群鑫机械,合计认购约7654万港元股份。作为“运动科技第一股”,Keep能否给持续低迷的港股市场注入新变量? 此外,Keep的自有品牌运动产品,不仅能对会员订阅进行“流量反哺”,其软硬件结合的独家优势,更增强了用户对平台的粘性和付费意愿。Keep的智能健身设备可以互相连通,并追踪和分析用户健身行为,使平台能够为用户自动调整锻炼难度和提供更精准的内容推荐。长期以来,Keep运动产品客户的会员渗透率,明显高于整个平台的会员渗透率,2022年分别为45%和10%,这也是Keep业务构成闭环的印证。

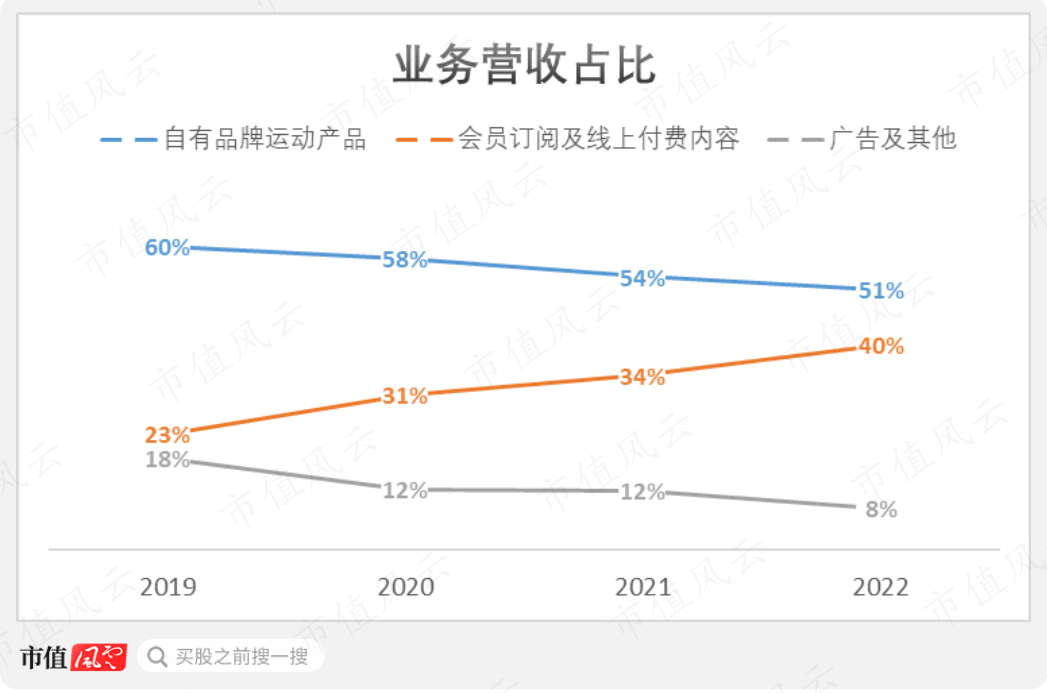

此外,Keep的自有品牌运动产品,不仅能对会员订阅进行“流量反哺”,其软硬件结合的独家优势,更增强了用户对平台的粘性和付费意愿。Keep的智能健身设备可以互相连通,并追踪和分析用户健身行为,使平台能够为用户自动调整锻炼难度和提供更精准的内容推荐。长期以来,Keep运动产品客户的会员渗透率,明显高于整个平台的会员渗透率,2022年分别为45%和10%,这也是Keep业务构成闭环的印证。 国内在线健身行业仍处于发展的早期阶段,竞争激烈、市场较为分散。得益于深耕健身内容打造的品牌“护城河”,Keep迅速从工具类App转型为集自有品牌销售和会员订阅制为一体的多业务组合型企业。风云君认为,Keep接下来的战略重心,仍然是打造品牌,关键在于通过提供更多优质在线健身内容,不断地扩大用户群。高参与度、高粘性的用户,是Keep的核心竞争力,而庞大的流量,也给其未来布局带来了更多的想象空间。自2018年商业化以来,Keep保持着高成长性的营收和亮眼的用户指标,盈利能力也在持续改善。在未来的“持久战”当中,Keep也是同行里幸存并壮大概率最高的一个。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

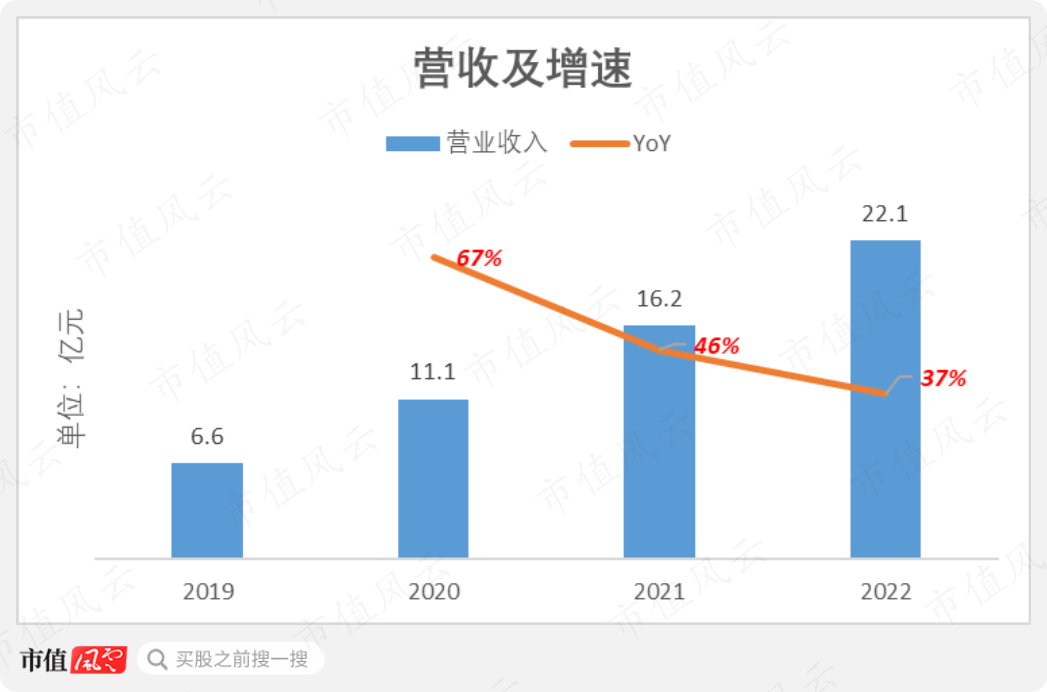

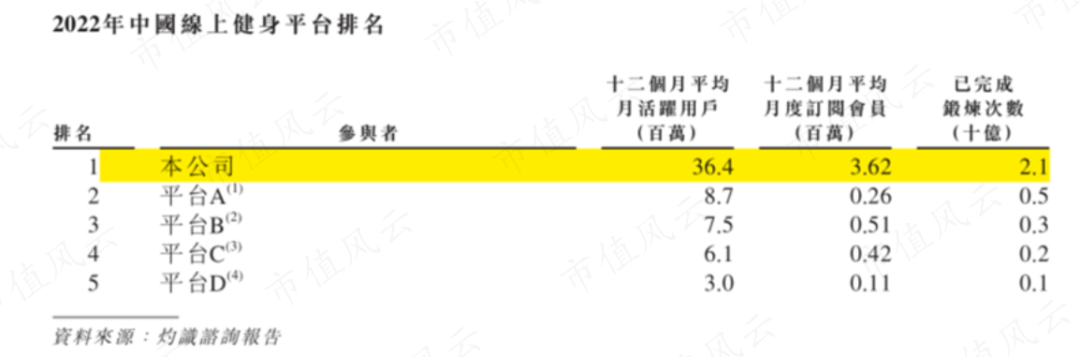

国内在线健身行业仍处于发展的早期阶段,竞争激烈、市场较为分散。得益于深耕健身内容打造的品牌“护城河”,Keep迅速从工具类App转型为集自有品牌销售和会员订阅制为一体的多业务组合型企业。风云君认为,Keep接下来的战略重心,仍然是打造品牌,关键在于通过提供更多优质在线健身内容,不断地扩大用户群。高参与度、高粘性的用户,是Keep的核心竞争力,而庞大的流量,也给其未来布局带来了更多的想象空间。自2018年商业化以来,Keep保持着高成长性的营收和亮眼的用户指标,盈利能力也在持续改善。在未来的“持久战”当中,Keep也是同行里幸存并壮大概率最高的一个。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 国胜编辑 | 小白7月12日,国内最大在线健身平台Keep(03650.HK)成功挂牌香港联交所主板,每股开盘价30.3港元,较28.92港元的招股价上涨4.77%,净募资1.92亿港元。今年以来,港股市场IPO极为冷清,多数企业止步基石投资者信心不足、认购乏力,Keep此时小规模IPO以打通全球化融资平台,不仅是底气所在,也少不了专业机构的背书。据披露,Keep IPO引入了3名基石投资者,包括奋达科技(002681.SZ)、福清胜德和群鑫机械,合计认购约7654万港元股份。作为“运动科技第一股”,Keep能否给持续低迷的港股市场注入新变量?

此外,Keep的自有品牌运动产品,不仅能对会员订阅进行“流量反哺”,其软硬件结合的独家优势,更增强了用户对平台的粘性和付费意愿。Keep的智能健身设备可以互相连通,并追踪和分析用户健身行为,使平台能够为用户自动调整锻炼难度和提供更精准的内容推荐。长期以来,Keep运动产品客户的会员渗透率,明显高于整个平台的会员渗透率,2022年分别为45%和10%,这也是Keep业务构成闭环的印证。

国内在线健身行业仍处于发展的早期阶段,竞争激烈、市场较为分散。得益于深耕健身内容打造的品牌“护城河”,Keep迅速从工具类App转型为集自有品牌销售和会员订阅制为一体的多业务组合型企业。风云君认为,Keep接下来的战略重心,仍然是打造品牌,关键在于通过提供更多优质在线健身内容,不断地扩大用户群。高参与度、高粘性的用户,是Keep的核心竞争力,而庞大的流量,也给其未来布局带来了更多的想象空间。自2018年商业化以来,Keep保持着高成长性的营收和亮眼的用户指标,盈利能力也在持续改善。在未来的“持久战”当中,Keep也是同行里幸存并壮大概率最高的一个。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论