营收增长难,烧钱心慌慌,湖南垃圾焚烧龙头军信股份:占尽区域优势,难逃行业魔咒!

作者:

市值风云

|

2023-06-27

产能过剩,国补退坡,垃圾焚烧激情不再。

作者 | Los编辑 | 小白前些天因为垃圾分类,倒垃圾时被戴红袖标的大爷逮住狠狠地教育了一番,风云君随即小脸一红跑上楼,准备好好研究一下垃圾焚烧行业。那研究的起点当然是市值风云APP啦,因为这里有最全的相关上市公司研报,光看这些研报的题目风云君隐隐感觉这是一个不咋好干的行业。你看旺能环境(002034.SZ)持续流血,走上烧钱的不归路,而中国天楹(000035.SZ)正在变卖核心资产跨界新能源。另一边,瀚蓝环境(600323.SH)正陷入负债率“狂奔”窘境,而圣元环保(300867.SZ)一上市就被大空单融券卖出,经历着长期破发。

作者 | Los编辑 | 小白前些天因为垃圾分类,倒垃圾时被戴红袖标的大爷逮住狠狠地教育了一番,风云君随即小脸一红跑上楼,准备好好研究一下垃圾焚烧行业。那研究的起点当然是市值风云APP啦,因为这里有最全的相关上市公司研报,光看这些研报的题目风云君隐隐感觉这是一个不咋好干的行业。你看旺能环境(002034.SZ)持续流血,走上烧钱的不归路,而中国天楹(000035.SZ)正在变卖核心资产跨界新能源。另一边,瀚蓝环境(600323.SH)正陷入负债率“狂奔”窘境,而圣元环保(300867.SZ)一上市就被大空单融券卖出,经历着长期破发。 过去十年垃圾焚烧行业经历了快速发展,而目前产能正在趋于饱和、补贴逐渐退潮,这也给行业内公司的营收增长带来困难。军信股份也难逃趋势,营收规模在行业内不算大,而营收及归母净利润近期增长乏力,但好在毛利率水平比较高。公司正在瞄准下沉市场,并计划把产业链延伸到海外。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

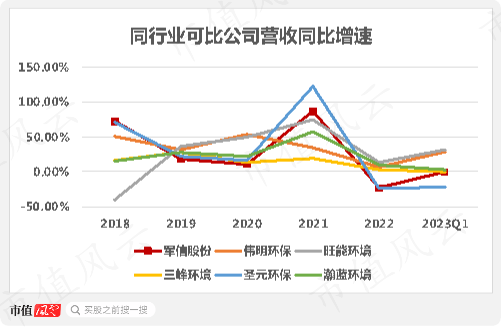

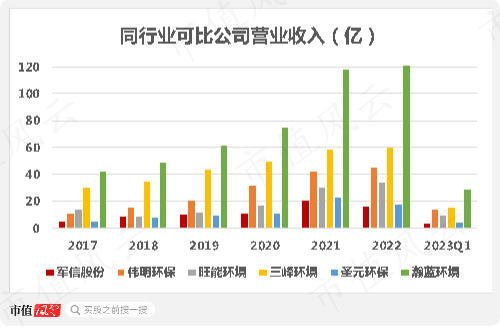

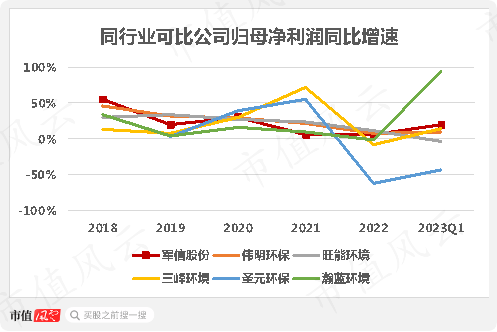

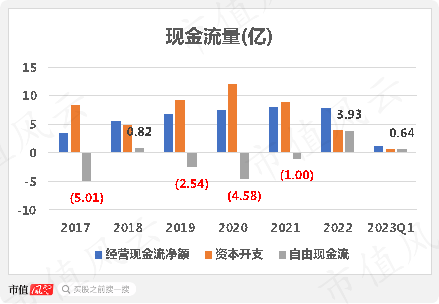

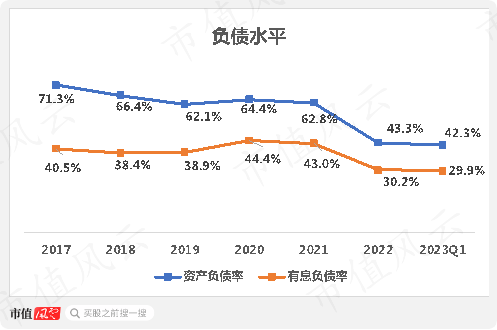

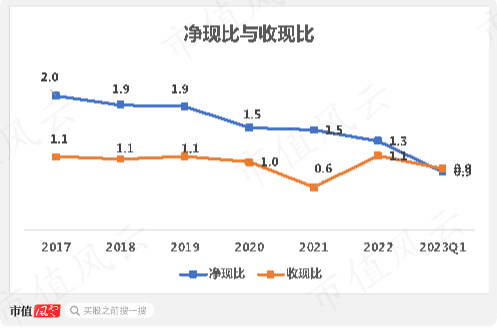

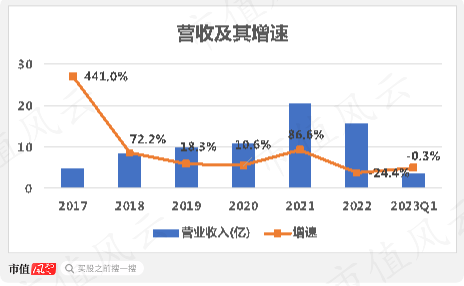

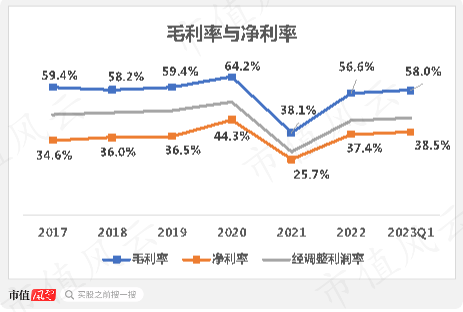

过去十年垃圾焚烧行业经历了快速发展,而目前产能正在趋于饱和、补贴逐渐退潮,这也给行业内公司的营收增长带来困难。军信股份也难逃趋势,营收规模在行业内不算大,而营收及归母净利润近期增长乏力,但好在毛利率水平比较高。公司正在瞄准下沉市场,并计划把产业链延伸到海外。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | Los编辑 | 小白前些天因为垃圾分类,倒垃圾时被戴红袖标的大爷逮住狠狠地教育了一番,风云君随即小脸一红跑上楼,准备好好研究一下垃圾焚烧行业。那研究的起点当然是市值风云APP啦,因为这里有最全的相关上市公司研报,光看这些研报的题目风云君隐隐感觉这是一个不咋好干的行业。你看旺能环境(002034.SZ)持续流血,走上烧钱的不归路,而中国天楹(000035.SZ)正在变卖核心资产跨界新能源。另一边,瀚蓝环境(600323.SH)正陷入负债率“狂奔”窘境,而圣元环保(300867.SZ)一上市就被大空单融券卖出,经历着长期破发。

过去十年垃圾焚烧行业经历了快速发展,而目前产能正在趋于饱和、补贴逐渐退潮,这也给行业内公司的营收增长带来困难。军信股份也难逃趋势,营收规模在行业内不算大,而营收及归母净利润近期增长乏力,但好在毛利率水平比较高。公司正在瞄准下沉市场,并计划把产业链延伸到海外。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论