宁德时代两年7倍回报,民生证券2亿轻松落袋,百元新贵双元科技超募10亿:搭上新能源,都赢麻了

作者:

市值风云

|

2023-06-11

冠以各种看似很厉害、实则附加很多形容词的title,做得是一锤子买卖。

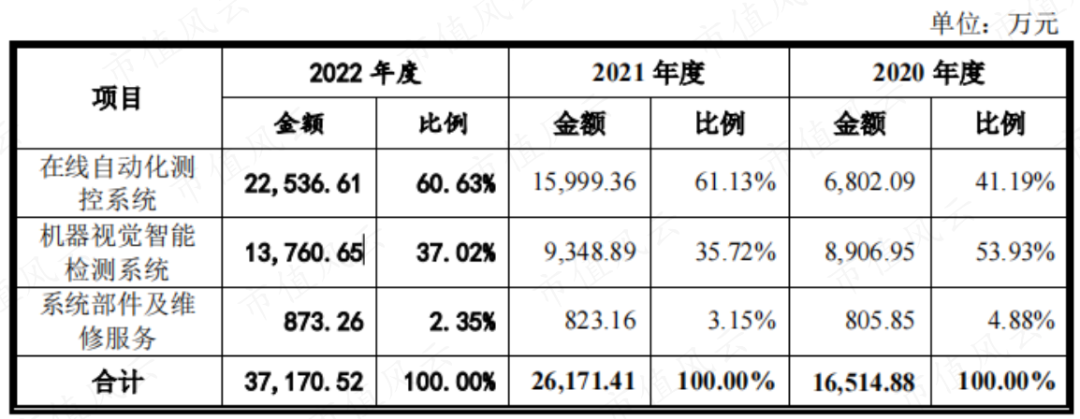

作者 | 小羽儿编辑 | 小白5月29日,新能源行业上游设备商双元科技(688623.SH,下称公司)开启申购,发行价格为125.88元/股,成为年内第六只百元新股。

作者 | 小羽儿编辑 | 小白5月29日,新能源行业上游设备商双元科技(688623.SH,下称公司)开启申购,发行价格为125.88元/股,成为年内第六只百元新股。

作者 | 小羽儿编辑 | 小白5月29日,新能源行业上游设备商双元科技(688623.SH,下称公司)开启申购,发行价格为125.88元/股,成为年内第六只百元新股。

用户评论

暂时没有评论