杠杆率,又升了!

作者:

米筐投资

|

2023-06-04

眼前有三个问题:1、明明舆论环境都在说居民不借钱不买房不消费,为什么杠杆率还能继续上涨,背后又意味着什么?2、如何破解居民负债上涨,拯救坍塌的内需?3、社会整体杠杆率又上涨,下一轮去杠杆又会怎么玩?

眼前有三个问题:1、明明舆论环境都在说居民不借钱不买房不消费,为什么杠杆率还能继续上涨,背后又意味着什么?2、如何破解居民负债上涨,拯救坍塌的内需?3、社会整体杠杆率又上涨,下一轮去杠杆又会怎么玩?1

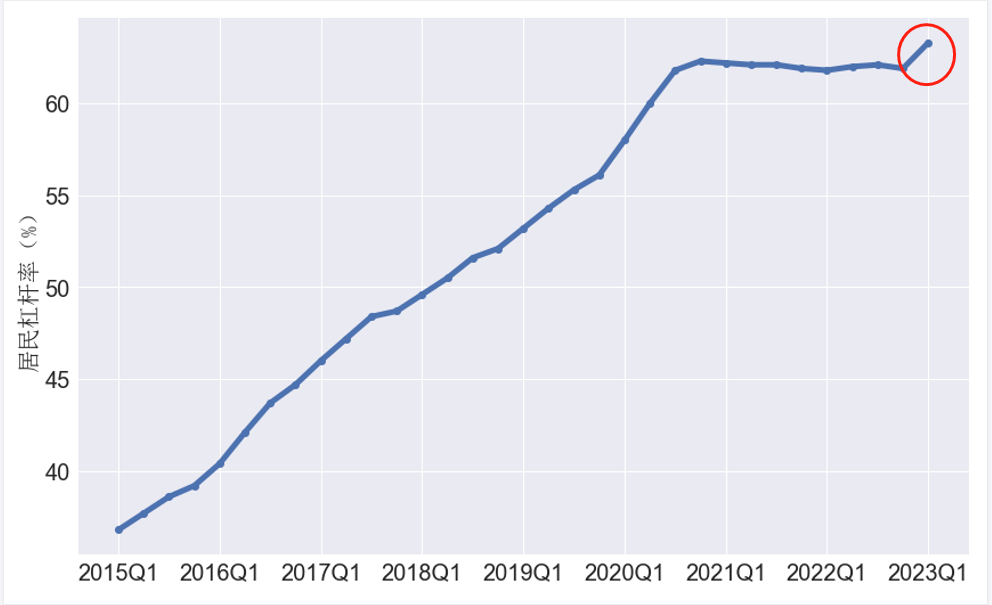

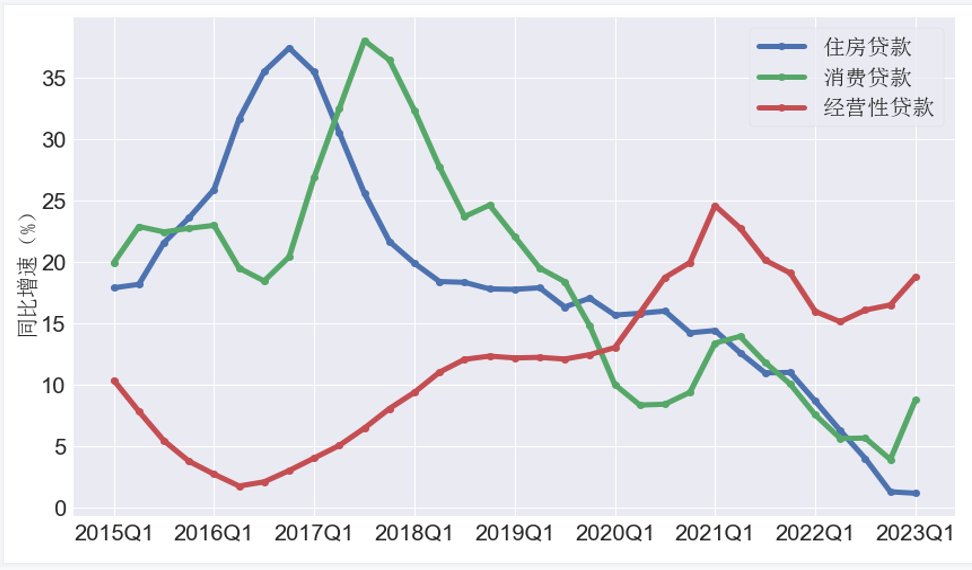

眼下,经济的表面问题看起来是内需不能连续释放,渐渐把生产拖缓。可实际上,是居民资产负债表失衡所致,具体表现为杠杆率居高不下。如今负反馈还没有被打破,即:中低速经济增长的背景下,居民高负债严重抑制消费,消费不足导致企业利润上不来,企业不愿意扩张、增加就业。居民因为收入上不去,负债率就只能高悬减少非必要消费。可以说,当前去居民负债是重启消费稳经济的关键!然而,奇怪的是,高悬了两年多的居民杠杆(负债)率,今年一季度又翘了起来,由原来的62%上升至63.3%。细看居民负债增加的来源,不禁让人又多了一份担忧。因为居民端在想尽一切办法减少负债,可整体的杠杆率却没有降下去。细看下面这张图: 此次居民负债增加主要还是消费贷和经营贷增加所致。其中经营贷增加最快,与之相反,住房贷款增速基本低位躺平。这很有可能是因为今年一季度咱们的经营贷利率下行比房贷利率下行更快,导致很多人办理转贷业务。房贷成本占据了居民负债的大头,居民端在想尽一切办法降成本。另外,还有一个问题值得注意:这次消费贷增速拐头很急!不知道是因为预期收入提高了才导致消费贷增加,还是因为暂时收入跟不上才不得不靠消费贷来维持生活必要的开支,再或者是利用利率很低的消费贷来做一些风险投资?若是第一种情况,就与“一季度全国居民人均可支配收入同比增长了5.1%,居民人均消费同比增长了5.4%,消费增长快于收入增长”相矛盾。若是第三种情况,解释力也不够。因为今年资本市场也就债市好一点儿,拿消费贷3.8%的成本去做理财(理财中很多都以债券为底层资产)似乎也没啥赚头。思来想去,很大概率是第二种情况。这意味着什么?意味着居民开始“吃老本”。如果不制止,不仅会让居民负债率增加的更快进一步压制消费阻碍经济复苏,甚至会发生资产负债表衰退风险。

此次居民负债增加主要还是消费贷和经营贷增加所致。其中经营贷增加最快,与之相反,住房贷款增速基本低位躺平。这很有可能是因为今年一季度咱们的经营贷利率下行比房贷利率下行更快,导致很多人办理转贷业务。房贷成本占据了居民负债的大头,居民端在想尽一切办法降成本。另外,还有一个问题值得注意:这次消费贷增速拐头很急!不知道是因为预期收入提高了才导致消费贷增加,还是因为暂时收入跟不上才不得不靠消费贷来维持生活必要的开支,再或者是利用利率很低的消费贷来做一些风险投资?若是第一种情况,就与“一季度全国居民人均可支配收入同比增长了5.1%,居民人均消费同比增长了5.4%,消费增长快于收入增长”相矛盾。若是第三种情况,解释力也不够。因为今年资本市场也就债市好一点儿,拿消费贷3.8%的成本去做理财(理财中很多都以债券为底层资产)似乎也没啥赚头。思来想去,很大概率是第二种情况。这意味着什么?意味着居民开始“吃老本”。如果不制止,不仅会让居民负债率增加的更快进一步压制消费阻碍经济复苏,甚至会发生资产负债表衰退风险。2

怎么办呢?去杠杆主要有三个法子:直接去杠杆、暂时转移、把GDP搞大!直接去杠杆本质上就是靠市场自我出清,负债压不下去就卖资产还债。然而,各国实践中,都很害怕这么搞,因为一这么搞,容易牵一发而动全身导致整个经济都会快速收缩。这几年的房地产多少就有点儿这个意思。把GDP搞大,各国梦寐以求的,也是最完美的。然而,全世界都面临着“债务越垒越高,GDP越跑越跑不动”的难题。有说是技术对生产率的提升上不去,有说是分配出了 问题......总之,试图把GDP搞大各国都在做,就是不出成绩。最终,都选择了暂时转移。欧美日选择把影响经济的烂账向央行转移(本质上跟向财政转移一样,背后都是国家),等企业缓过来再赎回去,QE是就这么玩的。结果,企业活过来了,国家债务却很高,缩表迟迟缩不下去......新兴经济体则是债务尽可能向企业和居民转移,直到经济总量上不去,企业和居民加不起杠杆为止。我们正处在“加不动”的困局中!所以,最近学者一提政策建议都清一色的说,“财政要加大支出,要多发债。”背后的基本逻辑就是先把债务转移,先把经济搞活,让整体的杠杆率增长慢一点儿。3

可是,以后呢?最近就有一种声音很具有代表性,归根结底也是西方赤字货币化的老路,把风险后移。观点说:“咱们应该借着发债一边重塑央行的资产负债表结构,一边实践货币和财政联动的事儿。”

✎THE END关注下面的“米筐资本”,这是我们的2号基地,如果哪天我们不见了,请来这里找,不见不散!

✎THE END关注下面的“米筐资本”,这是我们的2号基地,如果哪天我们不见了,请来这里找,不见不散!

用户评论

暂时没有评论