股市即杀场,趁你病,要你命!华海药业跌倒,天宇股份吃饱,专业机构趁机“吃完原告吃被告”

作者:

市值风云

|

2023-05-27

如果没有强大的国内市场,华海药业这一跤恐怕就爬不起来了。

作者 | 常山编辑 | 小白近年来A股不少因同行公司“跌倒”而趁势起来的案例故事。比如添加剂风波中,海天味业糟糕的公关应对令国内消费者非常不满,千禾味业及时调整产品策略推出“0添加”调味品,业绩明显提升。遥想当年影响很大的华海药业(600521.SH)等企业生产的缬沙坦原料药因含亚硝基二甲胺(NDMA)被欧美封禁事件(以下简称沙坦事件),导致华海药业股价半年跌了60%。与此同时,竞争对手天宇股份(300702.SZ)的业绩在随后两年大幅增长,营业收入增长了76%,净利润增长300%。受益于业绩爆发,天宇股份的股价则开启了长达近2年的涨幅,区间最大涨幅达850%。

作者 | 常山编辑 | 小白近年来A股不少因同行公司“跌倒”而趁势起来的案例故事。比如添加剂风波中,海天味业糟糕的公关应对令国内消费者非常不满,千禾味业及时调整产品策略推出“0添加”调味品,业绩明显提升。遥想当年影响很大的华海药业(600521.SH)等企业生产的缬沙坦原料药因含亚硝基二甲胺(NDMA)被欧美封禁事件(以下简称沙坦事件),导致华海药业股价半年跌了60%。与此同时,竞争对手天宇股份(300702.SZ)的业绩在随后两年大幅增长,营业收入增长了76%,净利润增长300%。受益于业绩爆发,天宇股份的股价则开启了长达近2年的涨幅,区间最大涨幅达850%。

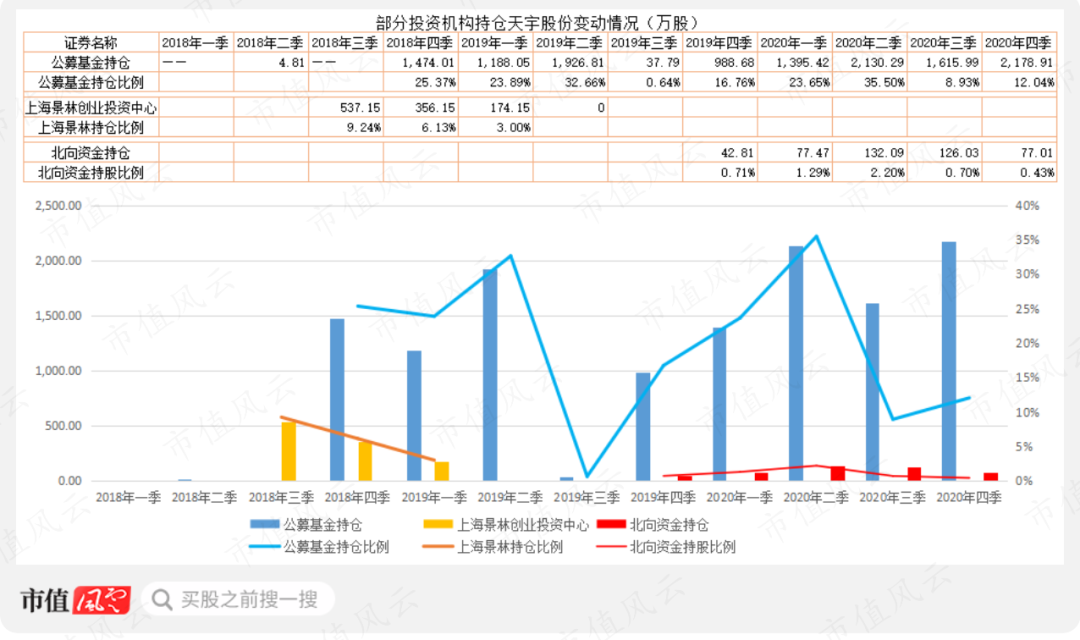

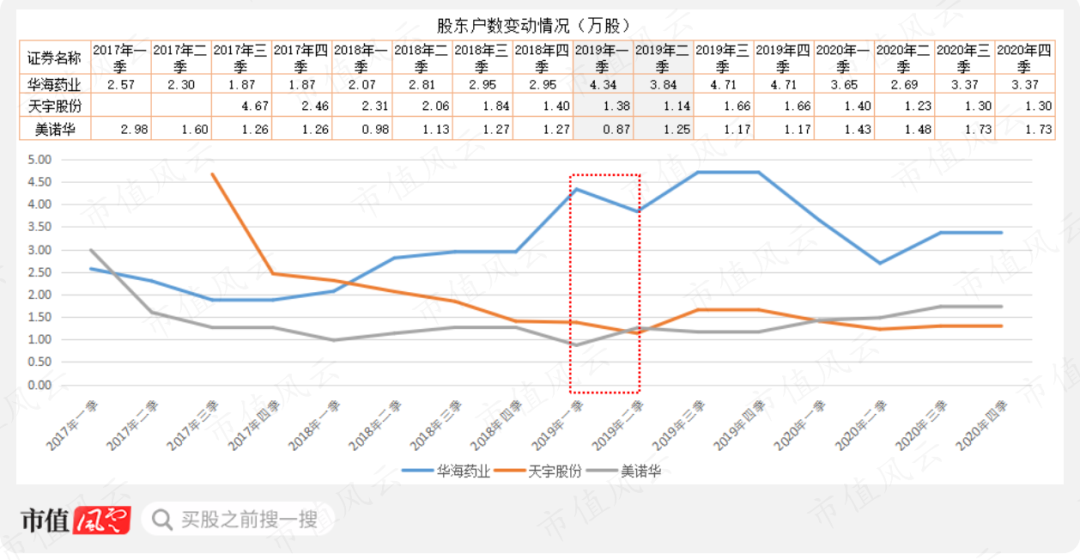

(一)华海药业被禁、机构投资者重仓天宇股份部分投资机构对沙坦事件反应非常灵敏,堪称教科书。公募基金、私募机构等在2018年三季或四季加仓华海药业的竞争对手——天宇股份。2018年三季度,作为国内私募机构上海景林创业投资中心率先买入537万股天宇股份,占流通股本的9.2%。2018年四季度,公募基金大比例建仓,合计买入1474万股,占流通股本的25.4%。天宇股份的股价因此在四季度涨了55%。在公募基金中买入最多的是国泰基金,7只国泰系产品合计买入749万股,占流通股本的12.9%。

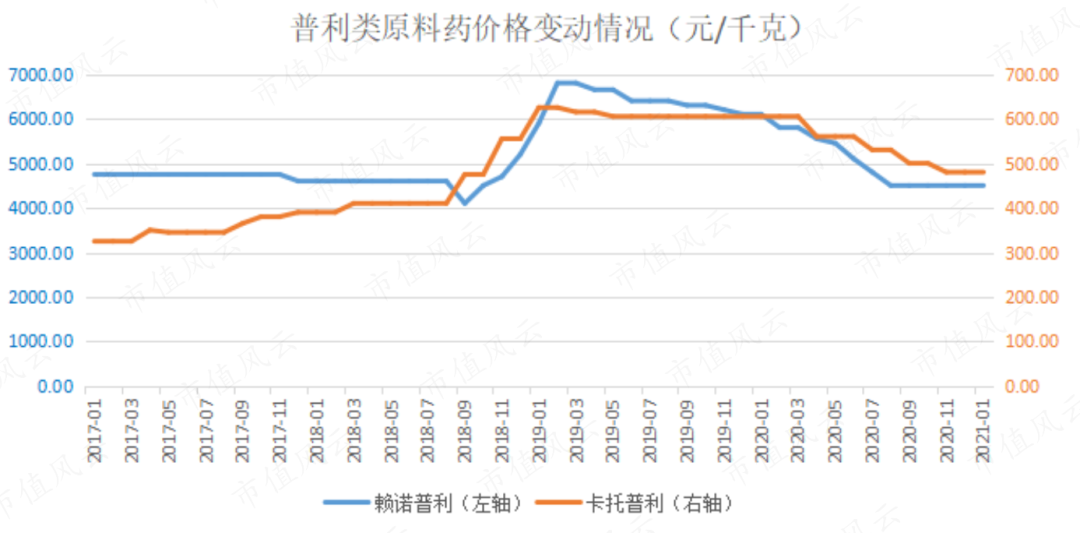

(一)华海药业被禁、机构投资者重仓天宇股份部分投资机构对沙坦事件反应非常灵敏,堪称教科书。公募基金、私募机构等在2018年三季或四季加仓华海药业的竞争对手——天宇股份。2018年三季度,作为国内私募机构上海景林创业投资中心率先买入537万股天宇股份,占流通股本的9.2%。2018年四季度,公募基金大比例建仓,合计买入1474万股,占流通股本的25.4%。天宇股份的股价因此在四季度涨了55%。在公募基金中买入最多的是国泰基金,7只国泰系产品合计买入749万股,占流通股本的12.9%。 (二)再次加仓华海药业通常而言,如果是生产工艺、偶然事故、突发事件等因素导致的企业被迫退出市场,而引发的股价下跌,那么,当企业完善生产工艺、设备修复后,将重新进入市场抢夺份额,这时,投资机构往往会给出比较高的估值预期。华海药业完美演绎了市值暴跌、估值修复的轮回。公司股价从2018年9月至2019年1月,区间最大跌幅接近60%,随后,股价从2019年2月至4月开启第一轮反弹,区间涨幅超过55%。此轮上涨主要推动因素是降压原料药及制剂价格上调有关——华海药业受影响的只是沙坦类原料药及制剂,普利类降压原料药及制剂不受意向。

(二)再次加仓华海药业通常而言,如果是生产工艺、偶然事故、突发事件等因素导致的企业被迫退出市场,而引发的股价下跌,那么,当企业完善生产工艺、设备修复后,将重新进入市场抢夺份额,这时,投资机构往往会给出比较高的估值预期。华海药业完美演绎了市值暴跌、估值修复的轮回。公司股价从2018年9月至2019年1月,区间最大跌幅接近60%,随后,股价从2019年2月至4月开启第一轮反弹,区间涨幅超过55%。此轮上涨主要推动因素是降压原料药及制剂价格上调有关——华海药业受影响的只是沙坦类原料药及制剂,普利类降压原料药及制剂不受意向。 2019年12月至2020年8月,第二轮反弹,区间涨幅接近200%,股价在2020年8月31日创下45.40元/股的历史记录。2019年12月17日晚间,华海药业发布公告称,按欧洲药品质量管理局(EDQM)的要求对缬沙坦原料药的工艺进行改进,并已提交申报文件,于2019年12月16日重新获得出口欧盟的资格。受此消息刺激,华海药业次日股价一度大涨接近9%,而在此前的9月初就传出华海药业即将拿到缬沙坦原料药出口欧美资格,股价因此涨停。A股的一大特征就是,谣言就是遥遥领先的预言,传闻,传着传着就成真的了。

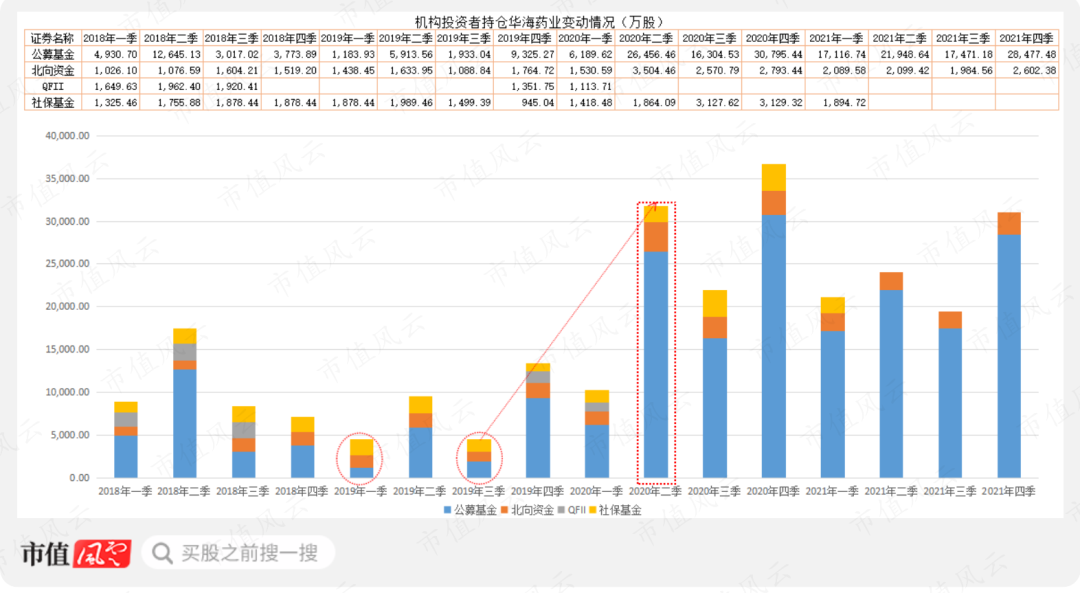

2019年12月至2020年8月,第二轮反弹,区间涨幅接近200%,股价在2020年8月31日创下45.40元/股的历史记录。2019年12月17日晚间,华海药业发布公告称,按欧洲药品质量管理局(EDQM)的要求对缬沙坦原料药的工艺进行改进,并已提交申报文件,于2019年12月16日重新获得出口欧盟的资格。受此消息刺激,华海药业次日股价一度大涨接近9%,而在此前的9月初就传出华海药业即将拿到缬沙坦原料药出口欧美资格,股价因此涨停。A股的一大特征就是,谣言就是遥遥领先的预言,传闻,传着传着就成真的了。 2019年四季度,机构投资者持仓华海药业环比三季度大幅增加:公募基金,环比增加近4倍;QFII更是破天荒地消失4个季度后再次现身;北向资金四季度则是加仓近700万股,增幅超60%。显然,这些资金都是来博华海药业“估值回归”的,也可以理解为是看华海药业如何从同行中重新夺回市场份额的。

2019年四季度,机构投资者持仓华海药业环比三季度大幅增加:公募基金,环比增加近4倍;QFII更是破天荒地消失4个季度后再次现身;北向资金四季度则是加仓近700万股,增幅超60%。显然,这些资金都是来博华海药业“估值回归”的,也可以理解为是看华海药业如何从同行中重新夺回市场份额的。 接下来看看华海药业股价从2019年四季度上涨至2021年一季度从高位回落,哪些机构参与其中。

接下来看看华海药业股价从2019年四季度上涨至2021年一季度从高位回落,哪些机构参与其中。

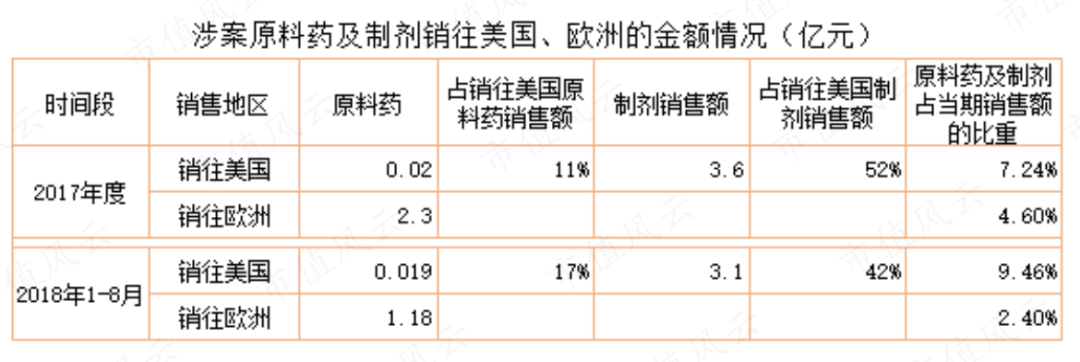

(一)涉案金额小,但影响巨大2018年中,欧洲EMA在华海药业和印度2家制药厂出口的缬沙坦含有害化学残留物,随后,暂停了华海药业等公司的缬沙坦CEP批文。这一突发事件令华海药业陷入被动局面:除了需要向全球召回相关批次的产品,还得赔偿客户损失,同时,还面临终端消费者的集体诉讼。此外,也导致华海药业旗下其他产品在欧洲、美国销售受到限制。根据华海药业披露,缬沙坦制剂主要销往美国,2017年、2018年1-8月对美国的销售额分别为3.6亿元、3.1亿元;而沙坦类原料药主要销往欧洲,2017年、2018年1-8月的销售额分别为2.3亿元、1.18亿元。同期,涉案的原料药、制剂在国内的销售额较小,分别为1396万元、1284万元。

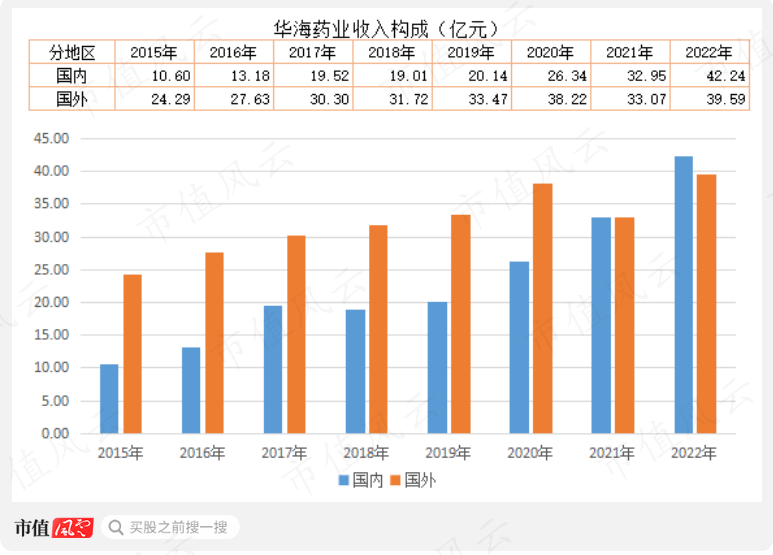

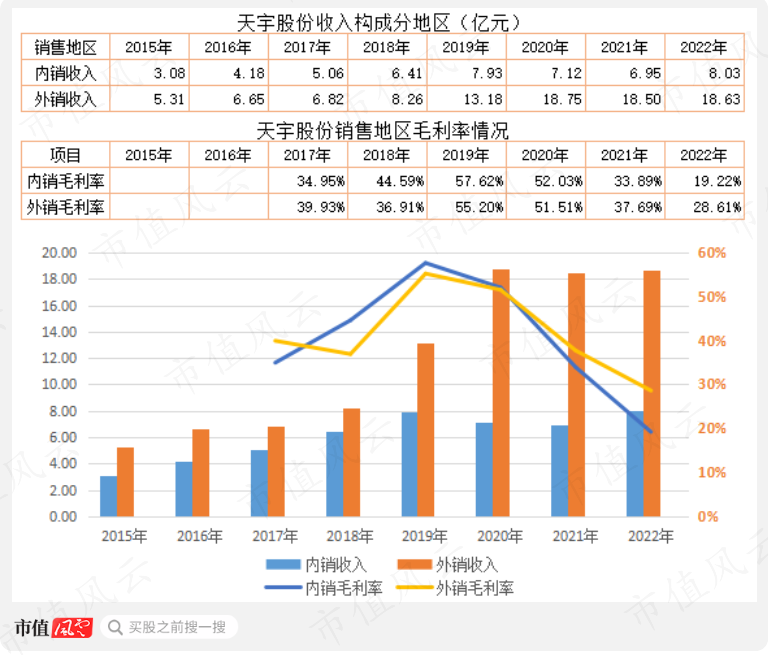

(一)涉案金额小,但影响巨大2018年中,欧洲EMA在华海药业和印度2家制药厂出口的缬沙坦含有害化学残留物,随后,暂停了华海药业等公司的缬沙坦CEP批文。这一突发事件令华海药业陷入被动局面:除了需要向全球召回相关批次的产品,还得赔偿客户损失,同时,还面临终端消费者的集体诉讼。此外,也导致华海药业旗下其他产品在欧洲、美国销售受到限制。根据华海药业披露,缬沙坦制剂主要销往美国,2017年、2018年1-8月对美国的销售额分别为3.6亿元、3.1亿元;而沙坦类原料药主要销往欧洲,2017年、2018年1-8月的销售额分别为2.3亿元、1.18亿元。同期,涉案的原料药、制剂在国内的销售额较小,分别为1396万元、1284万元。 (二)业务结构调整:出口转内销且毛利率远高于海外业务欧洲于2019年12月解除华海药业的进口禁令,美国则是在2021年11月才解除,华海药业在美国建立起来的供应链和品牌遭遇3年的冷冻期,重新抢占美国市场的难度不亚于重新开始。而在这期间,华海药业做了业务上的战略调整,看下图分地区的业务收入变化。

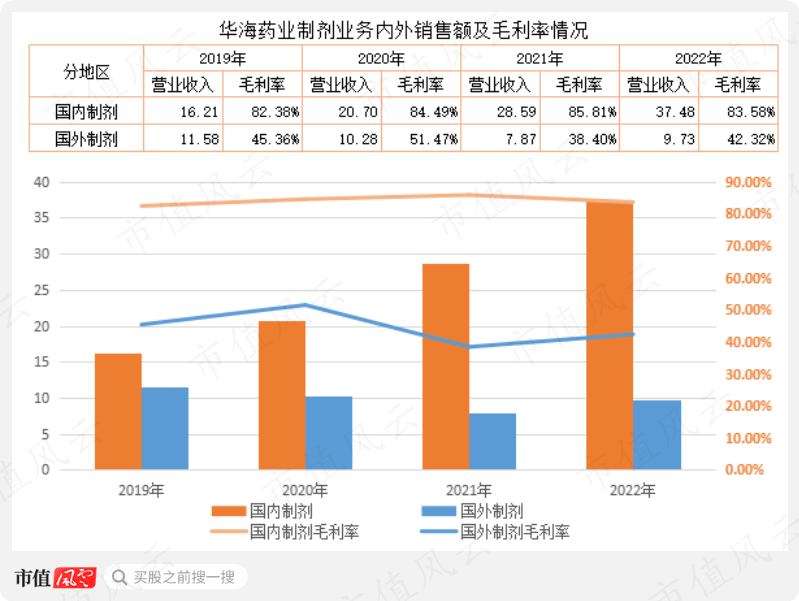

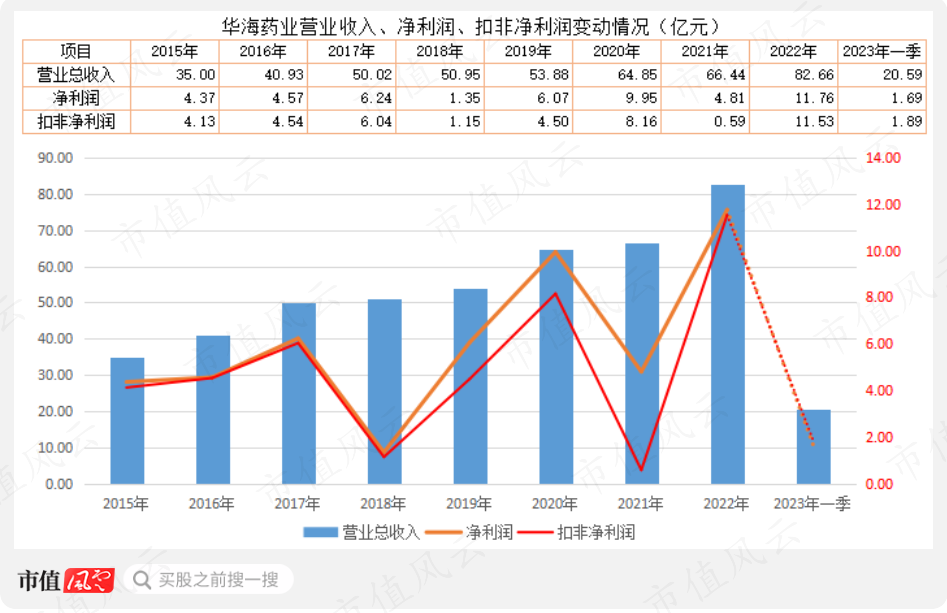

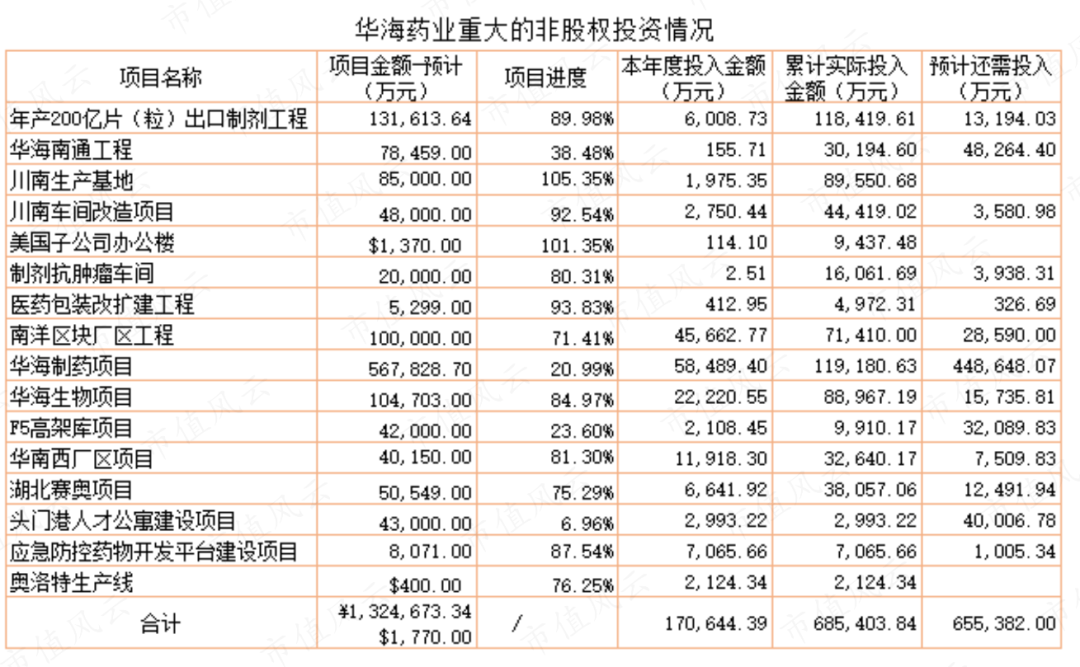

(二)业务结构调整:出口转内销且毛利率远高于海外业务欧洲于2019年12月解除华海药业的进口禁令,美国则是在2021年11月才解除,华海药业在美国建立起来的供应链和品牌遭遇3年的冷冻期,重新抢占美国市场的难度不亚于重新开始。而在这期间,华海药业做了业务上的战略调整,看下图分地区的业务收入变化。 (三)华海药业扩产中,短期还将投入至少65亿元接下来,从另外一个视角了解华海药业近期的经营情况。华海药业凭借原料药与制剂一体化优势,与同行业互卷,竞争优势还是很大的。2022年,旗下磷酸奥司他韦胶囊、罗库溴铵注射液、阿立哌唑口崩片等3个产品在第七批国家集采中顺利中标;当期,有7个产品销售规模上亿元,其中2个产品销售超7亿元。通过分析,我们已经知道公司最大的增量市场在国内。2018年三季度因沙坦类原料药事件,2018年四季和2019年全年在沙坦类原料药和制剂产品受很大影响,收入有所下降,而2018年计提3亿元的客户补偿支出,使得当期净利润大幅下滑。而2021年扣非净利润断崖主要是营业成本和研发投入大幅增长所致。

(三)华海药业扩产中,短期还将投入至少65亿元接下来,从另外一个视角了解华海药业近期的经营情况。华海药业凭借原料药与制剂一体化优势,与同行业互卷,竞争优势还是很大的。2022年,旗下磷酸奥司他韦胶囊、罗库溴铵注射液、阿立哌唑口崩片等3个产品在第七批国家集采中顺利中标;当期,有7个产品销售规模上亿元,其中2个产品销售超7亿元。通过分析,我们已经知道公司最大的增量市场在国内。2018年三季度因沙坦类原料药事件,2018年四季和2019年全年在沙坦类原料药和制剂产品受很大影响,收入有所下降,而2018年计提3亿元的客户补偿支出,使得当期净利润大幅下滑。而2021年扣非净利润断崖主要是营业成本和研发投入大幅增长所致。 (一)绝佳的替代机会2018年6月下旬,华海药业旗下的缬沙坦原料药检测出亚硝基二甲胺(NDMA),并随后在9月分发酵成为该公司的一大危机事件。天宇股份的临海生产基地于2018年9月5日至2018年9月8日接受了欧洲药品质量管理局(EDQM)关于缬沙坦NDMA现场检查,在现场检查的末次会议上检查官给了一些观察项,并告知后续会签发正式的检查报告。而在此之前的2018年8月7日,天宇股份实控人之一的屠勇军宣布六个月内增持通过二级市场竞价交易不低于100万股。

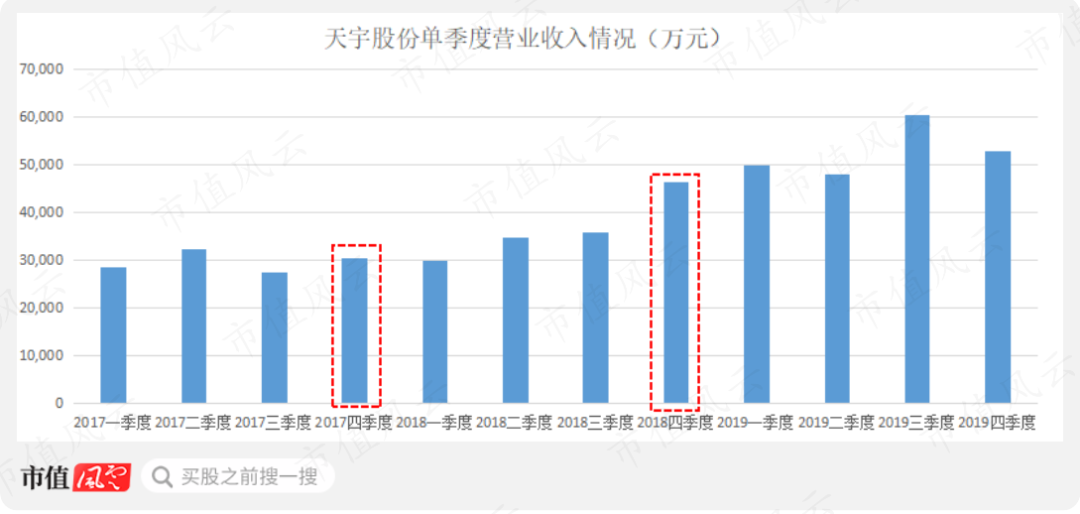

(一)绝佳的替代机会2018年6月下旬,华海药业旗下的缬沙坦原料药检测出亚硝基二甲胺(NDMA),并随后在9月分发酵成为该公司的一大危机事件。天宇股份的临海生产基地于2018年9月5日至2018年9月8日接受了欧洲药品质量管理局(EDQM)关于缬沙坦NDMA现场检查,在现场检查的末次会议上检查官给了一些观察项,并告知后续会签发正式的检查报告。而在此之前的2018年8月7日,天宇股份实控人之一的屠勇军宣布六个月内增持通过二级市场竞价交易不低于100万股。 同年10月18日,天宇股份收到EDQM关于检查《缺陷项列表》的邮件,显示无关键缺陷。这意味着该公司可以继续对欧美供应缬沙坦原料药。需要指出的是,我国对食品药品的监管标准可不比国外的低,国外暂停采购华海药业的缬沙坦原料药,转向天宇股份;国内制药企业换供应商的步伐更快,纷纷转向天宇股份等少数几家具备供应沙坦类原料药的企业。2019年2月25日,天宇股份发布年度业绩预告,2018年营业收入约14.67亿元,同比增长23.5%,营业利润1.99亿元,同比增长66%;利润总额1.92亿元,较期初增长62%。公司解释利润增长主要原因是公司沙坦类原料药销售收入增长较快,毛利率提高。

同年10月18日,天宇股份收到EDQM关于检查《缺陷项列表》的邮件,显示无关键缺陷。这意味着该公司可以继续对欧美供应缬沙坦原料药。需要指出的是,我国对食品药品的监管标准可不比国外的低,国外暂停采购华海药业的缬沙坦原料药,转向天宇股份;国内制药企业换供应商的步伐更快,纷纷转向天宇股份等少数几家具备供应沙坦类原料药的企业。2019年2月25日,天宇股份发布年度业绩预告,2018年营业收入约14.67亿元,同比增长23.5%,营业利润1.99亿元,同比增长66%;利润总额1.92亿元,较期初增长62%。公司解释利润增长主要原因是公司沙坦类原料药销售收入增长较快,毛利率提高。 2019年4月,该公司收到EDQM最终的检查报告,前次检查中观察到的所有缺陷都得到了充分解决,有效控制缬沙坦和其他原料药中NMDA的潜在污染/交叉污染风险。但此时,华海药业未获得欧洲颁发的缬沙坦原料药CEP证书,缬沙坦类药物市场缺口加大,天宇股份借机抢占了部分欧洲市场。分地区看,2018年开始,天宇股份外销业务增长很快,2020年的销售收入是2017年的3倍。

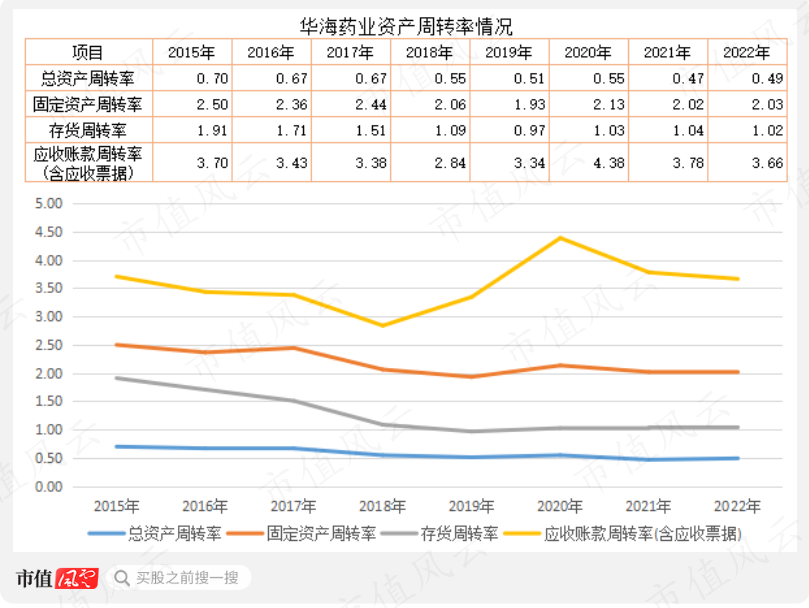

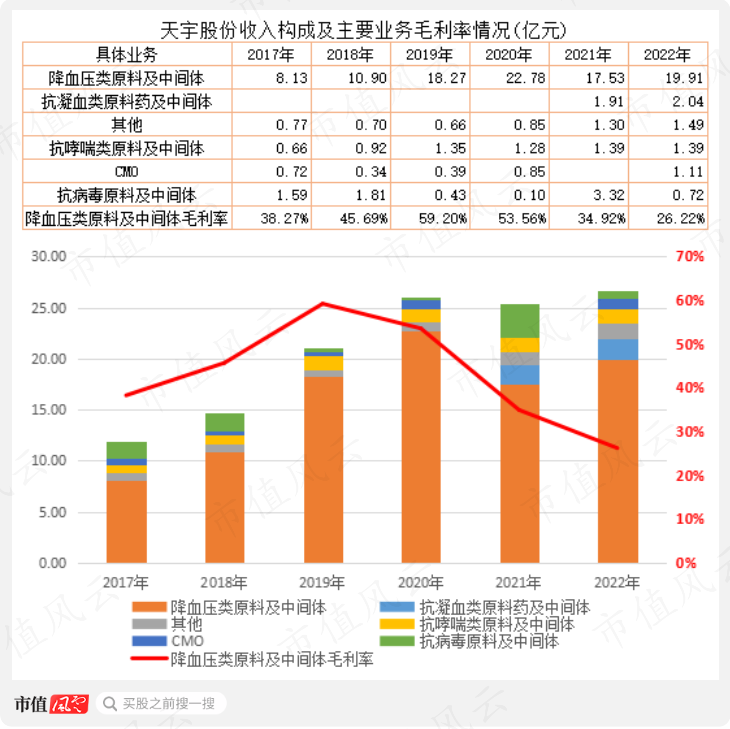

2019年4月,该公司收到EDQM最终的检查报告,前次检查中观察到的所有缺陷都得到了充分解决,有效控制缬沙坦和其他原料药中NMDA的潜在污染/交叉污染风险。但此时,华海药业未获得欧洲颁发的缬沙坦原料药CEP证书,缬沙坦类药物市场缺口加大,天宇股份借机抢占了部分欧洲市场。分地区看,2018年开始,天宇股份外销业务增长很快,2020年的销售收入是2017年的3倍。 而从资产周转率看,天宇股份的资产周转率也是呈现下降趋势,其中,总资产周转率2022年为0.44,低于华海药业的0.49;固定资产周转率下降更,明显,2022年为1.27,创2015年以来新低。天宇股份的存货周转率与华海药业相差不大,但前者的应收账款周转率(含应收票据)远远好与后者。

而从资产周转率看,天宇股份的资产周转率也是呈现下降趋势,其中,总资产周转率2022年为0.44,低于华海药业的0.49;固定资产周转率下降更,明显,2022年为1.27,创2015年以来新低。天宇股份的存货周转率与华海药业相差不大,但前者的应收账款周转率(含应收票据)远远好与后者。

作者 | 常山编辑 | 小白近年来A股不少因同行公司“跌倒”而趁势起来的案例故事。比如添加剂风波中,海天味业糟糕的公关应对令国内消费者非常不满,千禾味业及时调整产品策略推出“0添加”调味品,业绩明显提升。遥想当年影响很大的华海药业(600521.SH)等企业生产的缬沙坦原料药因含亚硝基二甲胺(NDMA)被欧美封禁事件(以下简称沙坦事件),导致华海药业股价半年跌了60%。与此同时,竞争对手天宇股份(300702.SZ)的业绩在随后两年大幅增长,营业收入增长了76%,净利润增长300%。受益于业绩爆发,天宇股份的股价则开启了长达近2年的涨幅,区间最大涨幅达850%。

(一)华海药业被禁、机构投资者重仓天宇股份部分投资机构对沙坦事件反应非常灵敏,堪称教科书。公募基金、私募机构等在2018年三季或四季加仓华海药业的竞争对手——天宇股份。2018年三季度,作为国内私募机构上海景林创业投资中心率先买入537万股天宇股份,占流通股本的9.2%。2018年四季度,公募基金大比例建仓,合计买入1474万股,占流通股本的25.4%。天宇股份的股价因此在四季度涨了55%。在公募基金中买入最多的是国泰基金,7只国泰系产品合计买入749万股,占流通股本的12.9%。

(二)再次加仓华海药业通常而言,如果是生产工艺、偶然事故、突发事件等因素导致的企业被迫退出市场,而引发的股价下跌,那么,当企业完善生产工艺、设备修复后,将重新进入市场抢夺份额,这时,投资机构往往会给出比较高的估值预期。华海药业完美演绎了市值暴跌、估值修复的轮回。公司股价从2018年9月至2019年1月,区间最大跌幅接近60%,随后,股价从2019年2月至4月开启第一轮反弹,区间涨幅超过55%。此轮上涨主要推动因素是降压原料药及制剂价格上调有关——华海药业受影响的只是沙坦类原料药及制剂,普利类降压原料药及制剂不受意向。2019年12月至2020年8月,第二轮反弹,区间涨幅接近200%,股价在2020年8月31日创下45.40元/股的历史记录。2019年12月17日晚间,华海药业发布公告称,按欧洲药品质量管理局(EDQM)的要求对缬沙坦原料药的工艺进行改进,并已提交申报文件,于2019年12月16日重新获得出口欧盟的资格。受此消息刺激,华海药业次日股价一度大涨接近9%,而在此前的9月初就传出华海药业即将拿到缬沙坦原料药出口欧美资格,股价因此涨停。A股的一大特征就是,谣言就是遥遥领先的预言,传闻,传着传着就成真的了。2019年四季度,机构投资者持仓华海药业环比三季度大幅增加:公募基金,环比增加近4倍;QFII更是破天荒地消失4个季度后再次现身;北向资金四季度则是加仓近700万股,增幅超60%。显然,这些资金都是来博华海药业“估值回归”的,也可以理解为是看华海药业如何从同行中重新夺回市场份额的。

接下来看看华海药业股价从2019年四季度上涨至2021年一季度从高位回落,哪些机构参与其中。

2019年四季度到2020年三季度,在华海药业上涨阶段,中欧基金、国泰基金、社保基金、中央汇金等机构加仓或锁仓;而在股价跌幅较大的2021年一季度大幅减仓,其中:中欧基金环比减少1676万股,国泰基金减仓3457万股,社保基金减仓1235万股,而中央汇金则是提前到2020年四季度撤退,精准逃顶。

高位接盘的机构只有兴证全球基金和散户。值得注意的是,中欧基金、国泰基金正是2019年重仓天宇股份,狠赚一大笔的两家机构。

(一)涉案金额小,但影响巨大2018年中,欧洲EMA在华海药业和印度2家制药厂出口的缬沙坦含有害化学残留物,随后,暂停了华海药业等公司的缬沙坦CEP批文。这一突发事件令华海药业陷入被动局面:除了需要向全球召回相关批次的产品,还得赔偿客户损失,同时,还面临终端消费者的集体诉讼。此外,也导致华海药业旗下其他产品在欧洲、美国销售受到限制。根据华海药业披露,缬沙坦制剂主要销往美国,2017年、2018年1-8月对美国的销售额分别为3.6亿元、3.1亿元;而沙坦类原料药主要销往欧洲,2017年、2018年1-8月的销售额分别为2.3亿元、1.18亿元。同期,涉案的原料药、制剂在国内的销售额较小,分别为1396万元、1284万元。

(二)业务结构调整:出口转内销且毛利率远高于海外业务欧洲于2019年12月解除华海药业的进口禁令,美国则是在2021年11月才解除,华海药业在美国建立起来的供应链和品牌遭遇3年的冷冻期,重新抢占美国市场的难度不亚于重新开始。而在这期间,华海药业做了业务上的战略调整,看下图分地区的业务收入变化。

(三)华海药业扩产中,短期还将投入至少65亿元接下来,从另外一个视角了解华海药业近期的经营情况。华海药业凭借原料药与制剂一体化优势,与同行业互卷,竞争优势还是很大的。2022年,旗下磷酸奥司他韦胶囊、罗库溴铵注射液、阿立哌唑口崩片等3个产品在第七批国家集采中顺利中标;当期,有7个产品销售规模上亿元,其中2个产品销售超7亿元。通过分析,我们已经知道公司最大的增量市场在国内。2018年三季度因沙坦类原料药事件,2018年四季和2019年全年在沙坦类原料药和制剂产品受很大影响,收入有所下降,而2018年计提3亿元的客户补偿支出,使得当期净利润大幅下滑。而2021年扣非净利润断崖主要是营业成本和研发投入大幅增长所致。

(一)绝佳的替代机会2018年6月下旬,华海药业旗下的缬沙坦原料药检测出亚硝基二甲胺(NDMA),并随后在9月分发酵成为该公司的一大危机事件。天宇股份的临海生产基地于2018年9月5日至2018年9月8日接受了欧洲药品质量管理局(EDQM)关于缬沙坦NDMA现场检查,在现场检查的末次会议上检查官给了一些观察项,并告知后续会签发正式的检查报告。而在此之前的2018年8月7日,天宇股份实控人之一的屠勇军宣布六个月内增持通过二级市场竞价交易不低于100万股。同年10月18日,天宇股份收到EDQM关于检查《缺陷项列表》的邮件,显示无关键缺陷。这意味着该公司可以继续对欧美供应缬沙坦原料药。需要指出的是,我国对食品药品的监管标准可不比国外的低,国外暂停采购华海药业的缬沙坦原料药,转向天宇股份;国内制药企业换供应商的步伐更快,纷纷转向天宇股份等少数几家具备供应沙坦类原料药的企业。2019年2月25日,天宇股份发布年度业绩预告,2018年营业收入约14.67亿元,同比增长23.5%,营业利润1.99亿元,同比增长66%;利润总额1.92亿元,较期初增长62%。公司解释利润增长主要原因是公司沙坦类原料药销售收入增长较快,毛利率提高。2019年4月,该公司收到EDQM最终的检查报告,前次检查中观察到的所有缺陷都得到了充分解决,有效控制缬沙坦和其他原料药中NMDA的潜在污染/交叉污染风险。但此时,华海药业未获得欧洲颁发的缬沙坦原料药CEP证书,缬沙坦类药物市场缺口加大,天宇股份借机抢占了部分欧洲市场。分地区看,2018年开始,天宇股份外销业务增长很快,2020年的销售收入是2017年的3倍。

而从资产周转率看,天宇股份的资产周转率也是呈现下降趋势,其中,总资产周转率2022年为0.44,低于华海药业的0.49;固定资产周转率下降更,明显,2022年为1.27,创2015年以来新低。天宇股份的存货周转率与华海药业相差不大,但前者的应收账款周转率(含应收票据)远远好与后者。

而部分投资机构先后重仓天宇股份、华海药业,也赚嗨了。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论