资不抵债,走夜路吹口哨壮胆!嘉凯城:扣非连续9年为负,减值计提挤牙膏,21亿债权收回遥遥无期

作者:

市值风云

|

2023-05-22

千疮百孔、一地鸡毛。

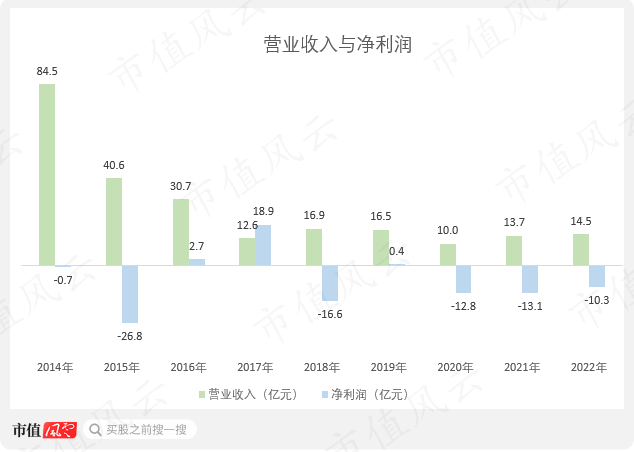

作者 | 亦枫编辑 | 小白嘉凯城(000918.SZ)原是浙江国资委旗下唯一房产上市公司。2016年后,为解决与新东家恒大的同业竞争问题,公司逐步出售地产业务的同时,开始转战影视放映业务。2022年末,公司拥有的影城数量从上年的166家下降至151家,覆盖的城市数也从125下降至116。2014-22年至今,公司营收逐年下滑,净利润也处于常年亏损的状态。

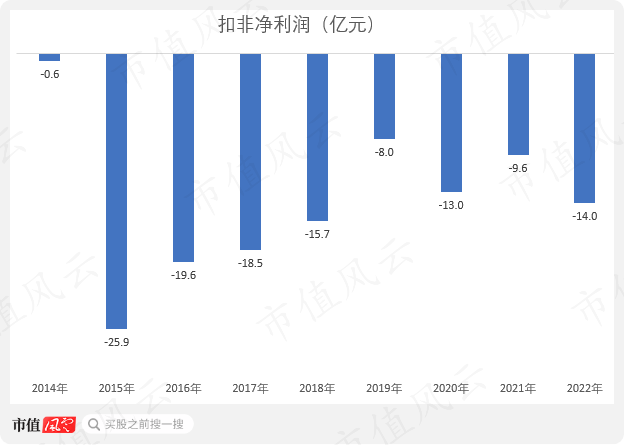

作者 | 亦枫编辑 | 小白嘉凯城(000918.SZ)原是浙江国资委旗下唯一房产上市公司。2016年后,为解决与新东家恒大的同业竞争问题,公司逐步出售地产业务的同时,开始转战影视放映业务。2022年末,公司拥有的影城数量从上年的166家下降至151家,覆盖的城市数也从125下降至116。2014-22年至今,公司营收逐年下滑,净利润也处于常年亏损的状态。 (制图:市值风云APP)偶尔一两年盈利还是因为出售资产,扣非净利润已经连续9年为负。

(制图:市值风云APP)偶尔一两年盈利还是因为出售资产,扣非净利润已经连续9年为负。 (制图:市值风云APP)自2021年开始,公司的负债率已超90%。2022年年末,公司净资产为-0.7亿,2023年一季度末进一步下降至-2.2亿。公司资不抵债,即将被ST。这家吾股排名4463、专心亏钱的公司,还有机会吗?

(制图:市值风云APP)自2021年开始,公司的负债率已超90%。2022年年末,公司净资产为-0.7亿,2023年一季度末进一步下降至-2.2亿。公司资不抵债,即将被ST。这家吾股排名4463、专心亏钱的公司,还有机会吗? (来源:市值风云APP)

(来源:市值风云APP) 恒大入主出现同业竞争,公司开启“边买边卖”模式嘉凯城前身是亚华控股。2009年,在浙商集团牵头下,嘉凯城被注入了多家房地产公司,成功在深交所借壳上市,主营业务也由乳业及农产品变更为了房地产开发。借壳后公司也曾有过短暂的辉煌,2009-10年,公司的净利润分别为13.4亿、11.9亿。但在2010年“房企再融资暂停”等政策背景下,公司营收忽高忽低,净利润一路下滑。2015年,公司净利润巨幅亏损26.8亿,借壳以后赚的钱基本都亏没了。

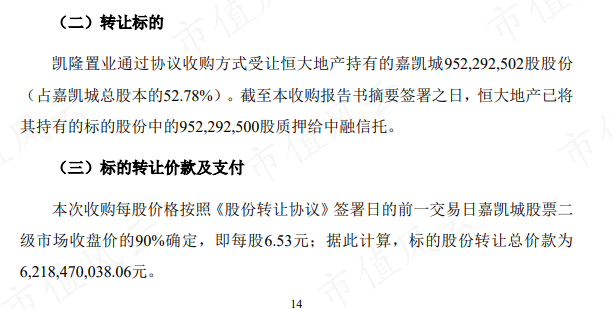

恒大入主出现同业竞争,公司开启“边买边卖”模式嘉凯城前身是亚华控股。2009年,在浙商集团牵头下,嘉凯城被注入了多家房地产公司,成功在深交所借壳上市,主营业务也由乳业及农产品变更为了房地产开发。借壳后公司也曾有过短暂的辉煌,2009-10年,公司的净利润分别为13.4亿、11.9亿。但在2010年“房企再融资暂停”等政策背景下,公司营收忽高忽低,净利润一路下滑。2015年,公司净利润巨幅亏损26.8亿,借壳以后赚的钱基本都亏没了。 (制图:市值风云APP)危难之际,恒大出手,旗下的凯龙置业在2016年斥资62亿从嘉凯城的国有股东手里收购了52.8%的股权。

(制图:市值风云APP)危难之际,恒大出手,旗下的凯龙置业在2016年斥资62亿从嘉凯城的国有股东手里收购了52.8%的股权。 (来源:收购报告书摘要)至于收购原因,恒大倒也是直言不讳,明确表示收购原因就是看上了公司的土地储备,以及A股上市平台。

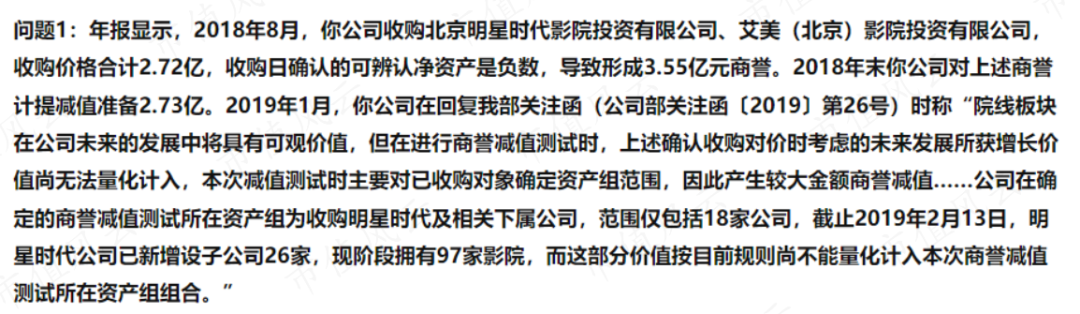

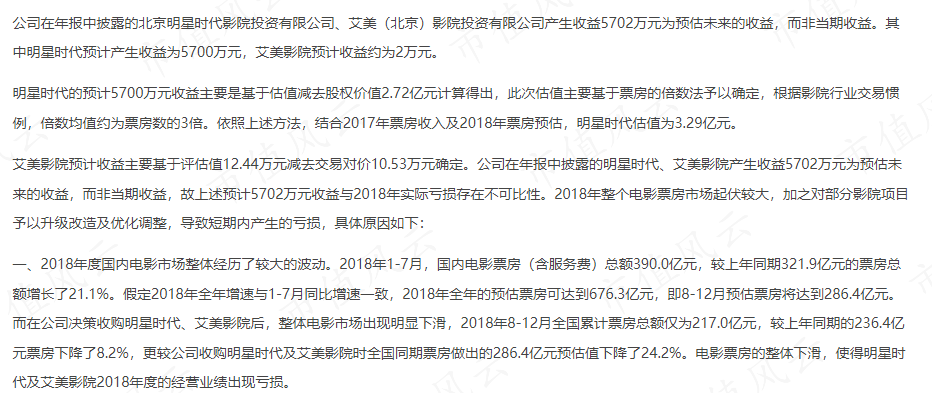

(来源:收购报告书摘要)至于收购原因,恒大倒也是直言不讳,明确表示收购原因就是看上了公司的土地储备,以及A股上市平台。 (来源:要约收购报告书)恒大借壳嘉凯城,必然会出现同业竞争的问题。于是,在恒大入主后,公司就开始了卖卖卖的“去地产化”日子。据年报披露,2016-21年间,公司出售了近20家子公司,交易额超百亿。与此同时,公司押宝电影院线业务。2018年8月,公司收购了已连续亏损两年的北京明星时代影院投资有限公司(“明星时代”)、艾美(北京)影院投资有限公司(“艾美”),同年新设26家影院管理子公司。购买日两家公司净资产分别为-7,644万,-666万,而收购价格合计2.7亿,因此产生了3.6亿商誉。

(来源:要约收购报告书)恒大借壳嘉凯城,必然会出现同业竞争的问题。于是,在恒大入主后,公司就开始了卖卖卖的“去地产化”日子。据年报披露,2016-21年间,公司出售了近20家子公司,交易额超百亿。与此同时,公司押宝电影院线业务。2018年8月,公司收购了已连续亏损两年的北京明星时代影院投资有限公司(“明星时代”)、艾美(北京)影院投资有限公司(“艾美”),同年新设26家影院管理子公司。购买日两家公司净资产分别为-7,644万,-666万,而收购价格合计2.7亿,因此产生了3.6亿商誉。 (来源:2018年年报)但2018年刚过,公司就在年报中表示,因为明星时代和艾美持续亏损,且未来预期变化,计提了2.7亿商誉减值。

(来源:2018年年报)但2018年刚过,公司就在年报中表示,因为明星时代和艾美持续亏损,且未来预期变化,计提了2.7亿商誉减值。 (来源:关于深圳证券交易所2018年年报问询函回复的公告)刚收购完,公司就关停了艾美的业务,且短期内没有重新开业的计划,677万商誉全额计提减值。

(来源:关于深圳证券交易所2018年年报问询函回复的公告)刚收购完,公司就关停了艾美的业务,且短期内没有重新开业的计划,677万商誉全额计提减值。 (来源:2018年年报)两家连年亏损、净资产为负的公司,预期收益为盈利5,702万,实际收益为亏损4,207万,结局实在是惨。

(来源:2018年年报)两家连年亏损、净资产为负的公司,预期收益为盈利5,702万,实际收益为亏损4,207万,结局实在是惨。 (来源:关于深圳证券交易所2018年年报问询函回复的公告)公司在问询函回复中表示,估值是按照基于票房的倍数法进行,一般给到3倍。2018年国内票房同比下滑8.2%,导致公司业绩不及预期。

(来源:关于深圳证券交易所2018年年报问询函回复的公告)公司在问询函回复中表示,估值是按照基于票房的倍数法进行,一般给到3倍。2018年国内票房同比下滑8.2%,导致公司业绩不及预期。 (来源:关于深圳证券交易所2018年年报问询函回复的公告)另外,风云君搜索了一下可比公司横店影视(603103.SH)、金逸影视(002905.SZ)、万达电影(002739.SZ)的收购案例,基本采用的都是收益法或者资产基础法,包括公司在自己发布的评估报告中,也是采用的资产基础法。

(来源:关于深圳证券交易所2018年年报问询函回复的公告)另外,风云君搜索了一下可比公司横店影视(603103.SH)、金逸影视(002905.SZ)、万达电影(002739.SZ)的收购案例,基本采用的都是收益法或者资产基础法,包括公司在自己发布的评估报告中,也是采用的资产基础法。 (来源:拟收购北京明星时代影院投资有限公司股权所涉及北京明星时代影院投资有限公司股东全部权益价值项目资产评估报告)如果非要“抛开事实不谈”,用“倍数法”进行估值,那公司花钱找评估公司做什么?走个过场?虽说收购的过程令人诟病,但公司的影视放映业务在2019年确实有亮点。不仅营收为6.2亿,同比上升1,852%,而且毛利率为16.8%,要高于可比公司。金逸影视、横店影视2019年影视放映业务的毛利率分别为8%、-4.7%。然后疫情就来了。公司2020年影视放映业务营收同比下滑61.6%,毛利率暴跌至-45.1%,2021年刚有起色,2022年毛利率又断崖式下跌至-71.8%,营收为3.3亿,甚至不如2020年。2016-20年,在这恒大入主的4年多时间里,公司并未扭亏为盈,净亏损累计20.3亿,扣非净亏损84.3亿。2021年,自身难保的恒大陷入债务危机,再加上多年以来始终没有解决同业竞争的问题,只能以27.6亿将公司29.9%的股份转让给华建控股。出表后,恒大不仅减少了百亿负债还回笼了27.6亿资金。不过目前公司已是“一元股”,而恒大还持有5.5%的股票,依然血亏。公司自此主要剩下影视放映业务,房地产业务营收从2016年的24亿下滑至2021年的7亿。

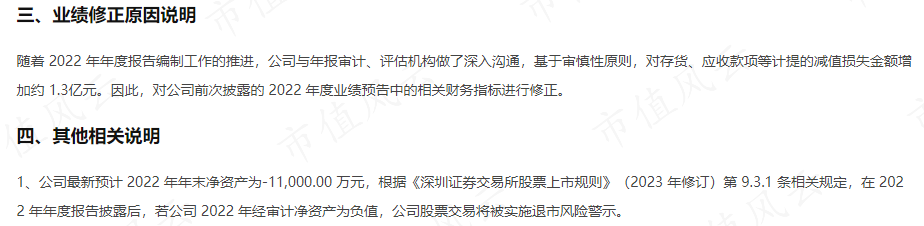

(来源:拟收购北京明星时代影院投资有限公司股权所涉及北京明星时代影院投资有限公司股东全部权益价值项目资产评估报告)如果非要“抛开事实不谈”,用“倍数法”进行估值,那公司花钱找评估公司做什么?走个过场?虽说收购的过程令人诟病,但公司的影视放映业务在2019年确实有亮点。不仅营收为6.2亿,同比上升1,852%,而且毛利率为16.8%,要高于可比公司。金逸影视、横店影视2019年影视放映业务的毛利率分别为8%、-4.7%。然后疫情就来了。公司2020年影视放映业务营收同比下滑61.6%,毛利率暴跌至-45.1%,2021年刚有起色,2022年毛利率又断崖式下跌至-71.8%,营收为3.3亿,甚至不如2020年。2016-20年,在这恒大入主的4年多时间里,公司并未扭亏为盈,净亏损累计20.3亿,扣非净亏损84.3亿。2021年,自身难保的恒大陷入债务危机,再加上多年以来始终没有解决同业竞争的问题,只能以27.6亿将公司29.9%的股份转让给华建控股。出表后,恒大不仅减少了百亿负债还回笼了27.6亿资金。不过目前公司已是“一元股”,而恒大还持有5.5%的股票,依然血亏。公司自此主要剩下影视放映业务,房地产业务营收从2016年的24亿下滑至2021年的7亿。 “礼尚往来”的收购案,还有多少减值没有记?根据公司修正后的业绩预告,公司对存货、应收款项等计提的减值损失金额增加约1.3亿元,导致2022年年末净资产为负,资不抵债。

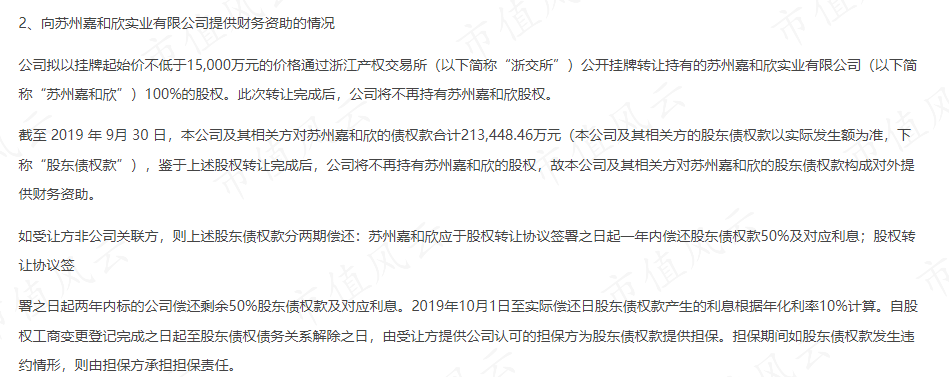

“礼尚往来”的收购案,还有多少减值没有记?根据公司修正后的业绩预告,公司对存货、应收款项等计提的减值损失金额增加约1.3亿元,导致2022年年末净资产为负,资不抵债。 (来源:2022年度业绩预告修正公告)截至2022年6月,公司其他应收款往来款期末账面余额为22亿,占总资产的17.6%。其中,前五大欠款方的坏账准备计提比例均为84%,但苏州嘉和欣(“嘉和欣”)不但余额最高,占往来款66%,且坏账计提比例仅为1%。、

(来源:2022年度业绩预告修正公告)截至2022年6月,公司其他应收款往来款期末账面余额为22亿,占总资产的17.6%。其中,前五大欠款方的坏账准备计提比例均为84%,但苏州嘉和欣(“嘉和欣”)不但余额最高,占往来款66%,且坏账计提比例仅为1%。、 (来源:关于对深圳证券交易所关注函的回复公告)如此异常自然引来了交易所的关注,在关注函的回复中,公司表示嘉和欣经营情况“稳中向好”。

(来源:关于对深圳证券交易所关注函的回复公告)如此异常自然引来了交易所的关注,在关注函的回复中,公司表示嘉和欣经营情况“稳中向好”。 (来源:关于对深圳证券交易所关注函的回复公告)但在回复后,却修正了业绩预告,补充计提了1.3亿减值损失。(来源:2022年度业绩预告修正公告)根据2022年年报,嘉和欣债权款计提的减值损失为1.1亿,相较2022年中报上升了1亿。

(来源:关于对深圳证券交易所关注函的回复公告)但在回复后,却修正了业绩预告,补充计提了1.3亿减值损失。(来源:2022年度业绩预告修正公告)根据2022年年报,嘉和欣债权款计提的减值损失为1.1亿,相较2022年中报上升了1亿。 (来源:2022年年报)那么,嘉和欣经营情况真的“稳中向好”吗?补充计提的1亿减值就充分审慎了吗?2019年,公司将嘉和欣以9.9亿的价格出售给了佛山市新明珠实业投资有限公司(“新明珠”),同时产生对嘉和欣的债权款共计21.3亿。

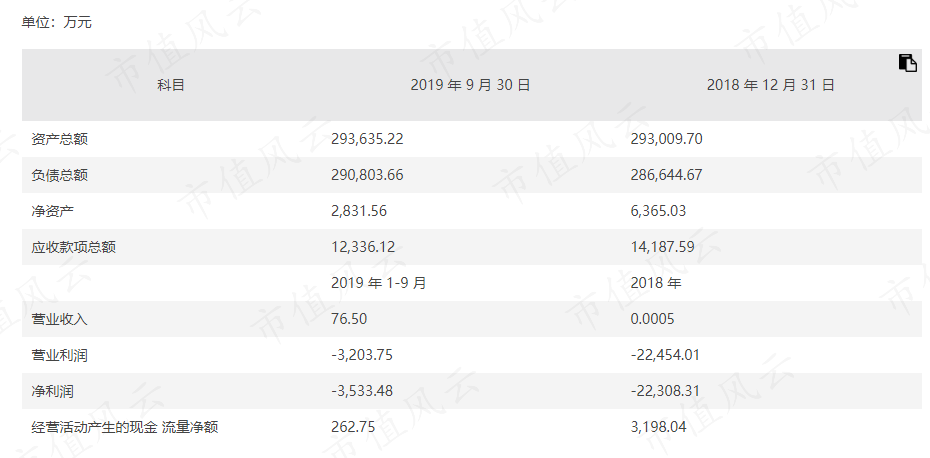

(来源:2022年年报)那么,嘉和欣经营情况真的“稳中向好”吗?补充计提的1亿减值就充分审慎了吗?2019年,公司将嘉和欣以9.9亿的价格出售给了佛山市新明珠实业投资有限公司(“新明珠”),同时产生对嘉和欣的债权款共计21.3亿。 (来源:关于挂牌转让子公司股权的进展公告)这笔交易从头到尾都疑点重重。首先,公司的挂牌价格仅1.5亿,成交价却高达9.9亿,是挂牌价格的6.6倍。而且,嘉和欣2018-19年基本没有在运营,2018年营收5块钱,净利润亏损2.2亿;2019年前三季度营收76.5万元,净利润亏损3,533万元,同期资产负债率高达99%。

(来源:关于挂牌转让子公司股权的进展公告)这笔交易从头到尾都疑点重重。首先,公司的挂牌价格仅1.5亿,成交价却高达9.9亿,是挂牌价格的6.6倍。而且,嘉和欣2018-19年基本没有在运营,2018年营收5块钱,净利润亏损2.2亿;2019年前三季度营收76.5万元,净利润亏损3,533万元,同期资产负债率高达99%。 (来源:关于拟公开挂牌转让子公司股权的公告)这样一家公司,新明珠却以挂牌价格的6.6倍高溢价收购,图啥?另外,公司要求受让方在两年内分两期偿还21.3亿的债权款,现在已经3年多过去了,一半都没还清。

(来源:关于拟公开挂牌转让子公司股权的公告)这样一家公司,新明珠却以挂牌价格的6.6倍高溢价收购,图啥?另外,公司要求受让方在两年内分两期偿还21.3亿的债权款,现在已经3年多过去了,一半都没还清。 (来源:财务资助公告)据披露,受让方新明珠2018年末总资产30.9亿,净资产仅0.6亿。公司认为新明珠具备支付能力的原因是其主要股东“资金实力雄厚,资信良好”。

(来源:财务资助公告)据披露,受让方新明珠2018年末总资产30.9亿,净资产仅0.6亿。公司认为新明珠具备支付能力的原因是其主要股东“资金实力雄厚,资信良好”。 (来源:关于深圳证券交易所2019年年报问询函回复的公告)除了受让方之外,本次交易还存在担保方珠海鼎利房地产开发有限公司(“珠海鼎利”)。该公司连续两年资不抵债,2019年净利润亏损1,574万。

(来源:关于深圳证券交易所2019年年报问询函回复的公告)除了受让方之外,本次交易还存在担保方珠海鼎利房地产开发有限公司(“珠海鼎利”)。该公司连续两年资不抵债,2019年净利润亏损1,574万。 (来源:关于深圳证券交易所关注函回复的公告)公司认可其担保能力的理由又是因为该公司主要股东为知名企业。

(来源:关于深圳证券交易所关注函回复的公告)公司认可其担保能力的理由又是因为该公司主要股东为知名企业。 (来源:关于深圳证券交易所关注函回复的公告)公司两次给出同样的理由,是不是可以理解为走夜路吹口哨壮胆?这21.3亿真能还上?2021-22年,由于嘉和欣两次未履行法院判定的给付义务,两任法人褚斌、史宕洲被限高,房产被法拍;而珠海鼎利、更名后的新明珠也存在被执行记录。

(来源:关于深圳证券交易所关注函回复的公告)公司两次给出同样的理由,是不是可以理解为走夜路吹口哨壮胆?这21.3亿真能还上?2021-22年,由于嘉和欣两次未履行法院判定的给付义务,两任法人褚斌、史宕洲被限高,房产被法拍;而珠海鼎利、更名后的新明珠也存在被执行记录。

(来源:企查查)这种经营情况,公司居然认为嘉和欣“稳中向好”,只计提1%的减值准备。受让方高溢价收购一家99%资产负债率,且几乎没有营收的公司,出让方21.3亿债权款收不回来也不起诉,这中间有多大的猫腻?按照年报中1.1亿的减值损失计算,嘉和欣债权款的减值计提比例也仅有7.5%,从现状来看,计提的很可能远远不够。若这个问题在2023年依然的得不到有效解决,估计公司就要收拾收拾准备退市了。另外,截至2022年6月,公司56亿存货中至少五成产品竣工时间早于2017年,而公司在2020年、2021年、2022年上半年的存货减值计提仅为0元、6.4万元、0元。

(来源:企查查)这种经营情况,公司居然认为嘉和欣“稳中向好”,只计提1%的减值准备。受让方高溢价收购一家99%资产负债率,且几乎没有营收的公司,出让方21.3亿债权款收不回来也不起诉,这中间有多大的猫腻?按照年报中1.1亿的减值损失计算,嘉和欣债权款的减值计提比例也仅有7.5%,从现状来看,计提的很可能远远不够。若这个问题在2023年依然的得不到有效解决,估计公司就要收拾收拾准备退市了。另外,截至2022年6月,公司56亿存货中至少五成产品竣工时间早于2017年,而公司在2020年、2021年、2022年上半年的存货减值计提仅为0元、6.4万元、0元。 (来源:关注函)在交易所下发关注函后,公司在2022年年年报中计提了2亿存货减值。

(来源:关注函)在交易所下发关注函后,公司在2022年年年报中计提了2亿存货减值。 (来源:2022年年报)公司的减值计提跟挤药膏没有区别,交易所问一下,公司“挤(记)一点”。这中间还有多少该记却少记的,只有公司自己清楚了。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

(来源:2022年年报)公司的减值计提跟挤药膏没有区别,交易所问一下,公司“挤(记)一点”。这中间还有多少该记却少记的,只有公司自己清楚了。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 亦枫编辑 | 小白嘉凯城(000918.SZ)原是浙江国资委旗下唯一房产上市公司。2016年后,为解决与新东家恒大的同业竞争问题,公司逐步出售地产业务的同时,开始转战影视放映业务。2022年末,公司拥有的影城数量从上年的166家下降至151家,覆盖的城市数也从125下降至116。2014-22年至今,公司营收逐年下滑,净利润也处于常年亏损的状态。(制图:市值风云APP)偶尔一两年盈利还是因为出售资产,扣非净利润已经连续9年为负。(制图:市值风云APP)自2021年开始,公司的负债率已超90%。2022年年末,公司净资产为-0.7亿,2023年一季度末进一步下降至-2.2亿。公司资不抵债,即将被ST。这家吾股排名4463、专心亏钱的公司,还有机会吗?(来源:市值风云APP)恒大入主出现同业竞争,公司开启“边买边卖”模式嘉凯城前身是亚华控股。2009年,在浙商集团牵头下,嘉凯城被注入了多家房地产公司,成功在深交所借壳上市,主营业务也由乳业及农产品变更为了房地产开发。借壳后公司也曾有过短暂的辉煌,2009-10年,公司的净利润分别为13.4亿、11.9亿。但在2010年“房企再融资暂停”等政策背景下,公司营收忽高忽低,净利润一路下滑。2015年,公司净利润巨幅亏损26.8亿,借壳以后赚的钱基本都亏没了。(制图:市值风云APP)危难之际,恒大出手,旗下的凯龙置业在2016年斥资62亿从嘉凯城的国有股东手里收购了52.8%的股权。(来源:收购报告书摘要)至于收购原因,恒大倒也是直言不讳,明确表示收购原因就是看上了公司的土地储备,以及A股上市平台。(来源:要约收购报告书)恒大借壳嘉凯城,必然会出现同业竞争的问题。于是,在恒大入主后,公司就开始了卖卖卖的“去地产化”日子。据年报披露,2016-21年间,公司出售了近20家子公司,交易额超百亿。与此同时,公司押宝电影院线业务。2018年8月,公司收购了已连续亏损两年的北京明星时代影院投资有限公司(“明星时代”)、艾美(北京)影院投资有限公司(“艾美”),同年新设26家影院管理子公司。购买日两家公司净资产分别为-7,644万,-666万,而收购价格合计2.7亿,因此产生了3.6亿商誉。(来源:2018年年报)但2018年刚过,公司就在年报中表示,因为明星时代和艾美持续亏损,且未来预期变化,计提了2.7亿商誉减值。(来源:关于深圳证券交易所2018年年报问询函回复的公告)刚收购完,公司就关停了艾美的业务,且短期内没有重新开业的计划,677万商誉全额计提减值。(来源:2018年年报)两家连年亏损、净资产为负的公司,预期收益为盈利5,702万,实际收益为亏损4,207万,结局实在是惨。(来源:关于深圳证券交易所2018年年报问询函回复的公告)公司在问询函回复中表示,估值是按照基于票房的倍数法进行,一般给到3倍。2018年国内票房同比下滑8.2%,导致公司业绩不及预期。(来源:关于深圳证券交易所2018年年报问询函回复的公告)另外,风云君搜索了一下可比公司横店影视(603103.SH)、金逸影视(002905.SZ)、万达电影(002739.SZ)的收购案例,基本采用的都是收益法或者资产基础法,包括公司在自己发布的评估报告中,也是采用的资产基础法。(来源:拟收购北京明星时代影院投资有限公司股权所涉及北京明星时代影院投资有限公司股东全部权益价值项目资产评估报告)如果非要“抛开事实不谈”,用“倍数法”进行估值,那公司花钱找评估公司做什么?走个过场?虽说收购的过程令人诟病,但公司的影视放映业务在2019年确实有亮点。不仅营收为6.2亿,同比上升1,852%,而且毛利率为16.8%,要高于可比公司。金逸影视、横店影视2019年影视放映业务的毛利率分别为8%、-4.7%。然后疫情就来了。公司2020年影视放映业务营收同比下滑61.6%,毛利率暴跌至-45.1%,2021年刚有起色,2022年毛利率又断崖式下跌至-71.8%,营收为3.3亿,甚至不如2020年。2016-20年,在这恒大入主的4年多时间里,公司并未扭亏为盈,净亏损累计20.3亿,扣非净亏损84.3亿。2021年,自身难保的恒大陷入债务危机,再加上多年以来始终没有解决同业竞争的问题,只能以27.6亿将公司29.9%的股份转让给华建控股。出表后,恒大不仅减少了百亿负债还回笼了27.6亿资金。不过目前公司已是“一元股”,而恒大还持有5.5%的股票,依然血亏。公司自此主要剩下影视放映业务,房地产业务营收从2016年的24亿下滑至2021年的7亿。“礼尚往来”的收购案,还有多少减值没有记?根据公司修正后的业绩预告,公司对存货、应收款项等计提的减值损失金额增加约1.3亿元,导致2022年年末净资产为负,资不抵债。(来源:2022年度业绩预告修正公告)截至2022年6月,公司其他应收款往来款期末账面余额为22亿,占总资产的17.6%。其中,前五大欠款方的坏账准备计提比例均为84%,但苏州嘉和欣(“嘉和欣”)不但余额最高,占往来款66%,且坏账计提比例仅为1%。、(来源:关于对深圳证券交易所关注函的回复公告)如此异常自然引来了交易所的关注,在关注函的回复中,公司表示嘉和欣经营情况“稳中向好”。(来源:关于对深圳证券交易所关注函的回复公告)但在回复后,却修正了业绩预告,补充计提了1.3亿减值损失。(来源:2022年度业绩预告修正公告)根据2022年年报,嘉和欣债权款计提的减值损失为1.1亿,相较2022年中报上升了1亿。(来源:2022年年报)那么,嘉和欣经营情况真的“稳中向好”吗?补充计提的1亿减值就充分审慎了吗?2019年,公司将嘉和欣以9.9亿的价格出售给了佛山市新明珠实业投资有限公司(“新明珠”),同时产生对嘉和欣的债权款共计21.3亿。(来源:关于挂牌转让子公司股权的进展公告)这笔交易从头到尾都疑点重重。首先,公司的挂牌价格仅1.5亿,成交价却高达9.9亿,是挂牌价格的6.6倍。而且,嘉和欣2018-19年基本没有在运营,2018年营收5块钱,净利润亏损2.2亿;2019年前三季度营收76.5万元,净利润亏损3,533万元,同期资产负债率高达99%。(来源:关于拟公开挂牌转让子公司股权的公告)这样一家公司,新明珠却以挂牌价格的6.6倍高溢价收购,图啥?另外,公司要求受让方在两年内分两期偿还21.3亿的债权款,现在已经3年多过去了,一半都没还清。(来源:财务资助公告)据披露,受让方新明珠2018年末总资产30.9亿,净资产仅0.6亿。公司认为新明珠具备支付能力的原因是其主要股东“资金实力雄厚,资信良好”。(来源:关于深圳证券交易所2019年年报问询函回复的公告)除了受让方之外,本次交易还存在担保方珠海鼎利房地产开发有限公司(“珠海鼎利”)。该公司连续两年资不抵债,2019年净利润亏损1,574万。(来源:关于深圳证券交易所关注函回复的公告)公司认可其担保能力的理由又是因为该公司主要股东为知名企业。(来源:关于深圳证券交易所关注函回复的公告)公司两次给出同样的理由,是不是可以理解为走夜路吹口哨壮胆?这21.3亿真能还上?2021-22年,由于嘉和欣两次未履行法院判定的给付义务,两任法人褚斌、史宕洲被限高,房产被法拍;而珠海鼎利、更名后的新明珠也存在被执行记录。(来源:企查查)这种经营情况,公司居然认为嘉和欣“稳中向好”,只计提1%的减值准备。受让方高溢价收购一家99%资产负债率,且几乎没有营收的公司,出让方21.3亿债权款收不回来也不起诉,这中间有多大的猫腻?按照年报中1.1亿的减值损失计算,嘉和欣债权款的减值计提比例也仅有7.5%,从现状来看,计提的很可能远远不够。若这个问题在2023年依然的得不到有效解决,估计公司就要收拾收拾准备退市了。另外,截至2022年6月,公司56亿存货中至少五成产品竣工时间早于2017年,而公司在2020年、2021年、2022年上半年的存货减值计提仅为0元、6.4万元、0元。(来源:关注函)在交易所下发关注函后,公司在2022年年年报中计提了2亿存货减值。(来源:2022年年报)公司的减值计提跟挤药膏没有区别,交易所问一下,公司“挤(记)一点”。这中间还有多少该记却少记的,只有公司自己清楚了。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论