三分靠实力,七分狗屎运!单晶硅片厂商美科股份:四年营收破百亿,盈利劣势非常明显

作者:

市值风云

|

2023-05-22

行业起落攸关今后业绩走向。

作者 | 木鱼编辑 | 小白“双碳”背景下,光伏成为绕不开的话题。成为资本宠儿的光伏行业,近年来不断上演“造富神话”。无独有偶,中国光伏产业也实现了从“三头在外”到问鼎全球的超越。试问有哪家光伏企业,能不为这场资本盛宴动心?更何况融资扩产还是光伏企业壮大自身、立足行业的关键一环,自然也吸引了不少光伏企业IPO。回顾整个2022年,共有10家光伏企业成功IPO,募资总额超200亿。截至目前,仍有近20家光伏企业正在IPO,预计募资金额超600亿。风云君今天要聊的,也是一家正在创业板IPO的光伏企业——江苏美科天阳能科技股份有限公司(以下简称“美科股份”)。

作者 | 木鱼编辑 | 小白“双碳”背景下,光伏成为绕不开的话题。成为资本宠儿的光伏行业,近年来不断上演“造富神话”。无独有偶,中国光伏产业也实现了从“三头在外”到问鼎全球的超越。试问有哪家光伏企业,能不为这场资本盛宴动心?更何况融资扩产还是光伏企业壮大自身、立足行业的关键一环,自然也吸引了不少光伏企业IPO。回顾整个2022年,共有10家光伏企业成功IPO,募资总额超200亿。截至目前,仍有近20家光伏企业正在IPO,预计募资金额超600亿。风云君今天要聊的,也是一家正在创业板IPO的光伏企业——江苏美科天阳能科技股份有限公司(以下简称“美科股份”)。

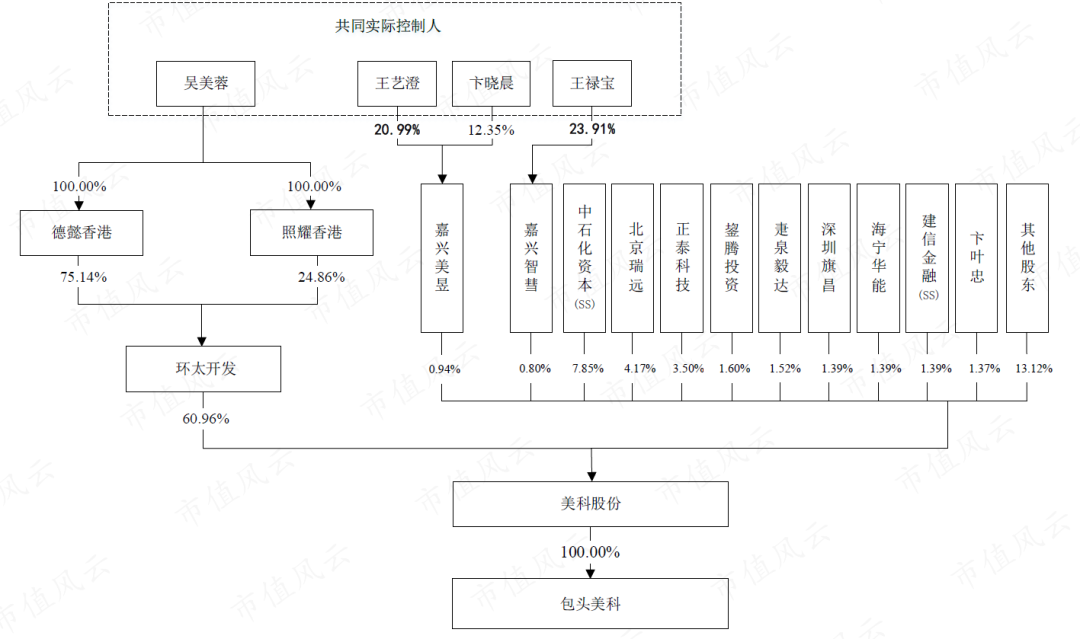

从某种方面说,美科股份的业务,最早可追溯至控股股东环太开发。根据问询函回复,夫妇二人也曾多次筹划光伏业务板块的上市。第一次是在2007年,计划在境外上市,后因2008年金融危机,光伏受到冲击需求下降,计划搁置;第二次是在2017年,计划在港股上市,不料2018年出台的“531新政”,再一次冲击光伏行业,计划再次搁置。2020年之后,整个光伏行业都如沐春风,多次上市受阻的夫妇二人,自然不想放弃。这一次再提IPO,至少从目前来看,整个光伏行业都如火如荼,境遇与之前大不同。然而创业至今,王禄宝夫妇都已进入花甲之年。年轻时的那股劲,如今还能有几分?根据招股书,王禄宝仍担任美科股份董事长,但已将经营管理交给下一代。美科股份共有四位高管,总经理、副总经理、财务总监、董秘。目前,其子王艺澄担任董事兼总经理,儿媳卞晓晨任副总经理。从简历来看,王艺澄、卞晓晨有许多相同的经历,都曾就职于无锡尚德太阳能电力有限公司,并于2008年共同出国进修。

从某种方面说,美科股份的业务,最早可追溯至控股股东环太开发。根据问询函回复,夫妇二人也曾多次筹划光伏业务板块的上市。第一次是在2007年,计划在境外上市,后因2008年金融危机,光伏受到冲击需求下降,计划搁置;第二次是在2017年,计划在港股上市,不料2018年出台的“531新政”,再一次冲击光伏行业,计划再次搁置。2020年之后,整个光伏行业都如沐春风,多次上市受阻的夫妇二人,自然不想放弃。这一次再提IPO,至少从目前来看,整个光伏行业都如火如荼,境遇与之前大不同。然而创业至今,王禄宝夫妇都已进入花甲之年。年轻时的那股劲,如今还能有几分?根据招股书,王禄宝仍担任美科股份董事长,但已将经营管理交给下一代。美科股份共有四位高管,总经理、副总经理、财务总监、董秘。目前,其子王艺澄担任董事兼总经理,儿媳卞晓晨任副总经理。从简历来看,王艺澄、卞晓晨有许多相同的经历,都曾就职于无锡尚德太阳能电力有限公司,并于2008年共同出国进修。

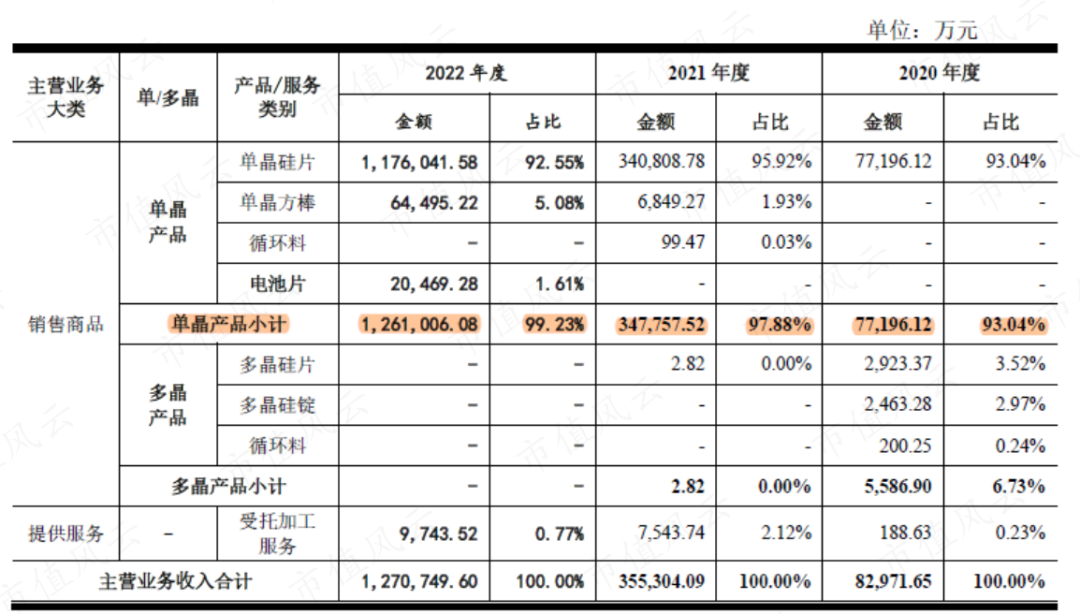

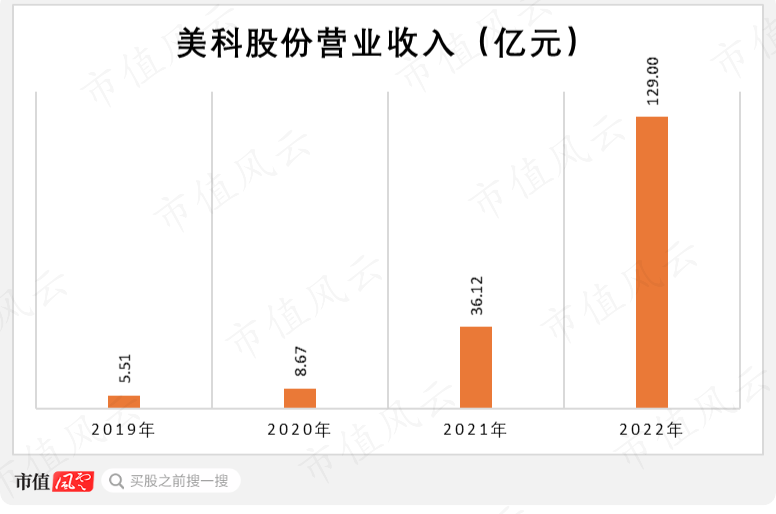

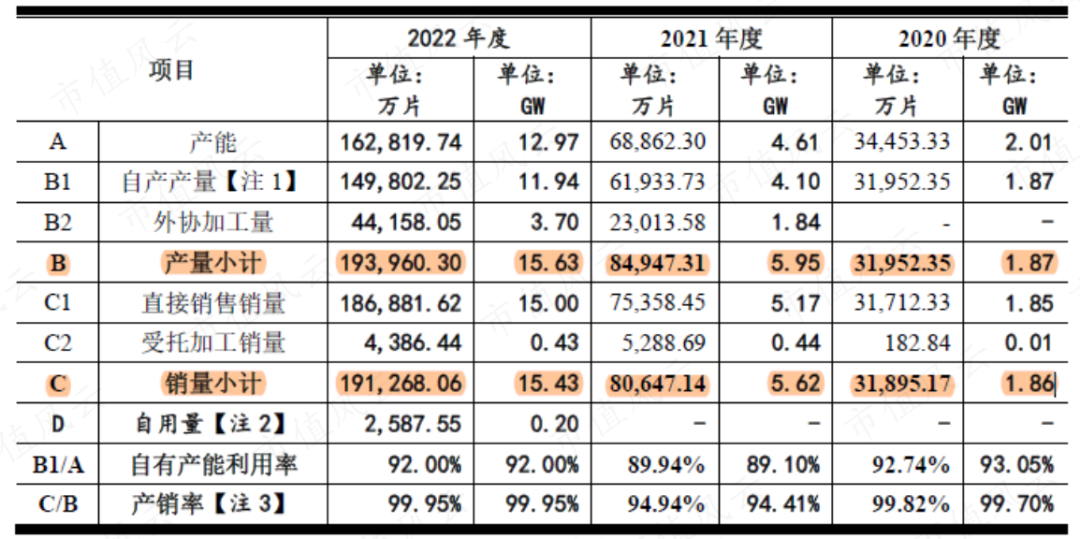

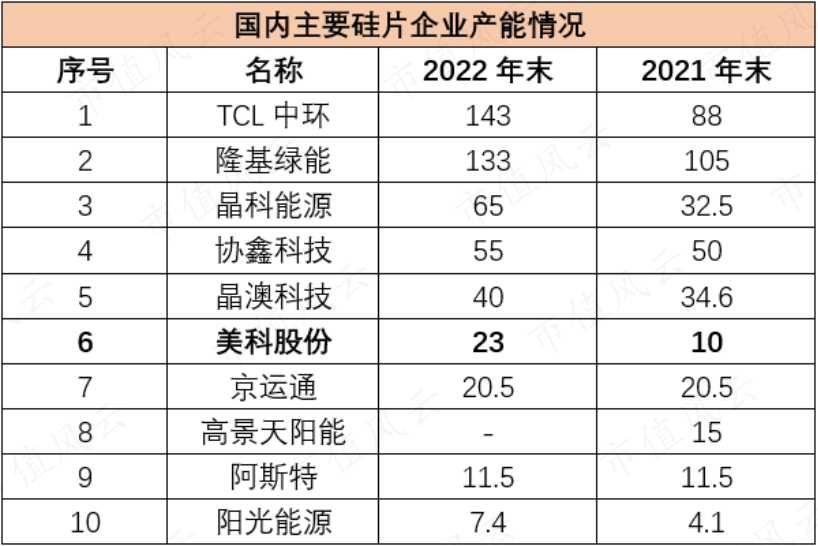

2022年,除了零星的受托加工服务之外,美科股份的收入全部来自单晶产品,单晶硅片收入占比超九成。这期间,单晶硅片的市场份额,由2016年的20%左右快速上升至2021年95%左右,已经完成了对多晶产品的替代。选对方向,剩下的交给时间。02 踩对时点扩产第二个节点,是快速扩产投产。产业链布局完成后,美科股份形成了母公司从事单晶切片、子公司包头美科从事单晶拉棒的业务布局。美科股份在此之前的在2019年,就已开始建设单晶圆棒产能,并于当年达产1.5GW、次年达产1.5GW。到2022年,美科股份完成了包头美科二期12GW单晶拉棒项目(2021年达产7GW),同时开工建设包头三期20GW单晶拉棒项目并配套建设单晶切片项目。截至2022年末,美科股份已建成约23GW单晶拉棒产能和约20GW单晶切片产能。回看行业的走势,美科股份的扩产投产节奏与光伏爆发时点,几乎合拍。

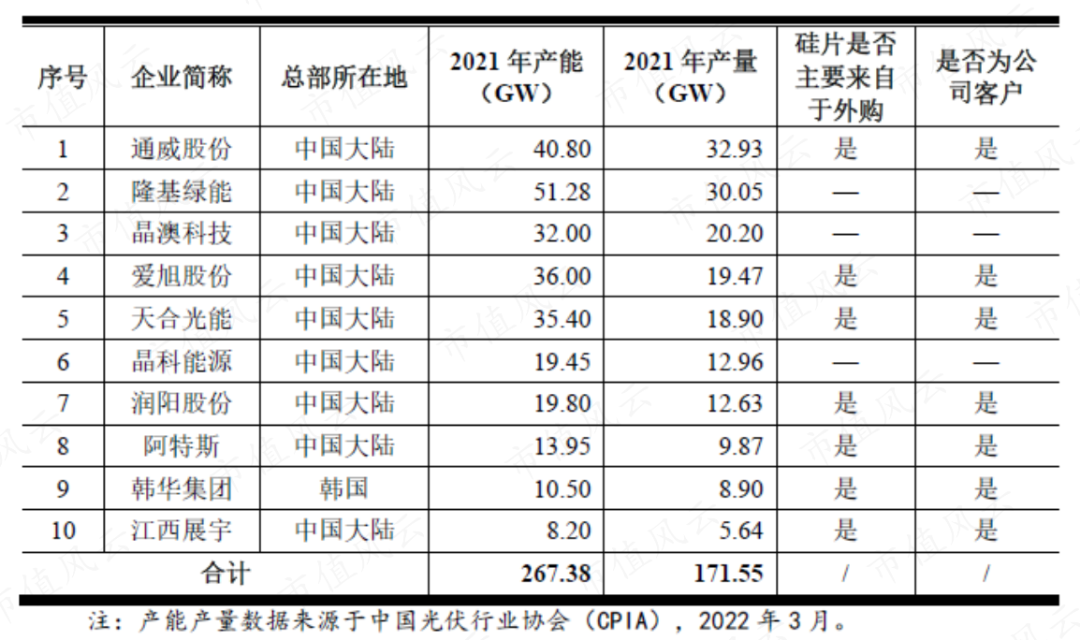

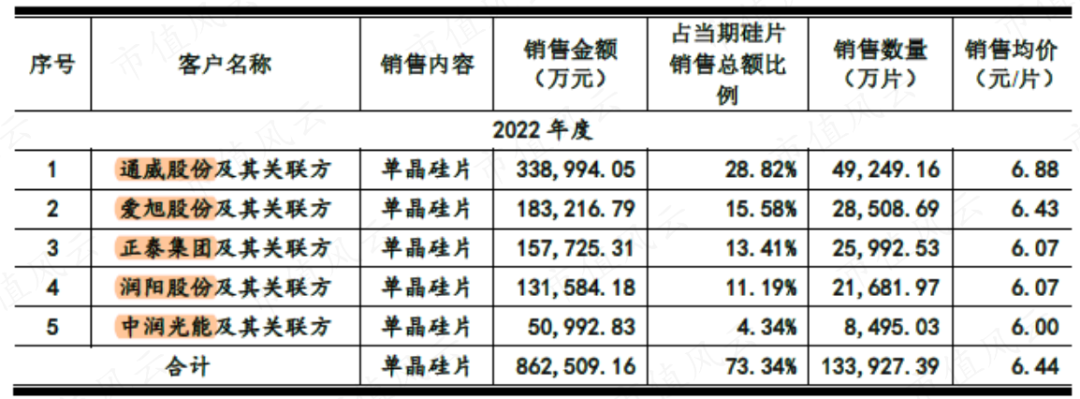

2022年,除了零星的受托加工服务之外,美科股份的收入全部来自单晶产品,单晶硅片收入占比超九成。这期间,单晶硅片的市场份额,由2016年的20%左右快速上升至2021年95%左右,已经完成了对多晶产品的替代。选对方向,剩下的交给时间。02 踩对时点扩产第二个节点,是快速扩产投产。产业链布局完成后,美科股份形成了母公司从事单晶切片、子公司包头美科从事单晶拉棒的业务布局。美科股份在此之前的在2019年,就已开始建设单晶圆棒产能,并于当年达产1.5GW、次年达产1.5GW。到2022年,美科股份完成了包头美科二期12GW单晶拉棒项目(2021年达产7GW),同时开工建设包头三期20GW单晶拉棒项目并配套建设单晶切片项目。截至2022年末,美科股份已建成约23GW单晶拉棒产能和约20GW单晶切片产能。回看行业的走势,美科股份的扩产投产节奏与光伏爆发时点,几乎合拍。 而2022年,美科股份的前五大客户都是能叫得上名的光伏厂商。

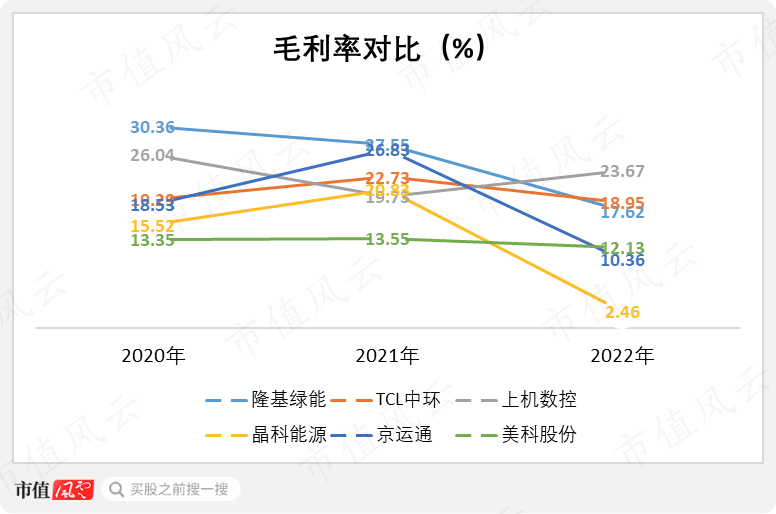

而2022年,美科股份的前五大客户都是能叫得上名的光伏厂商。 不过与老牌光伏厂商对比,美科股份的劣势还是比较明显的。

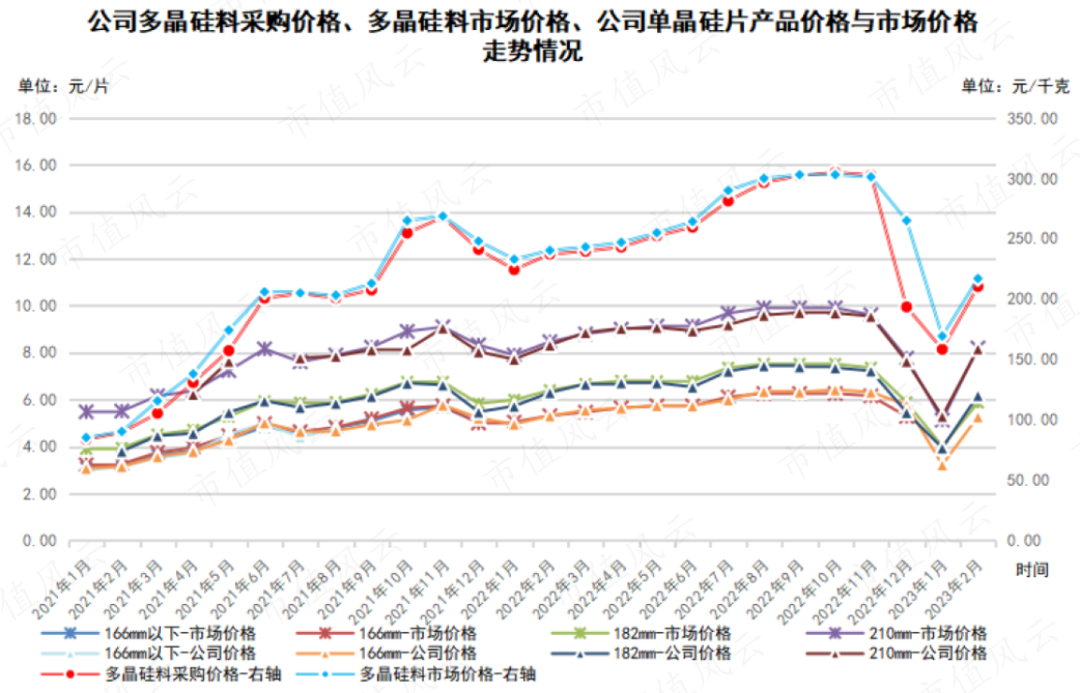

不过与老牌光伏厂商对比,美科股份的劣势还是比较明显的。 采购销售价格随行就市,未来多晶硅料、单晶硅片的产品供需情况以及价格走势,便决定了美科股份的业绩走向。短期而言,多晶硅料供应紧张造成了其价格的持续上涨,进一步推高了单晶硅片的制造成本和销售价格。根据企业公告、行业新闻等公开信息不完全统计,主要硅料企业在建及拟新建产能超过450万吨。结合硅料扩产周期合理估计,预计2023年主要硅料企业产能超过230万吨,较2021年末增长约207.88%。按2,800吨/GW的比例换算,预计2023年末硅料产能可保证超过820GW硅片的原材料供应。

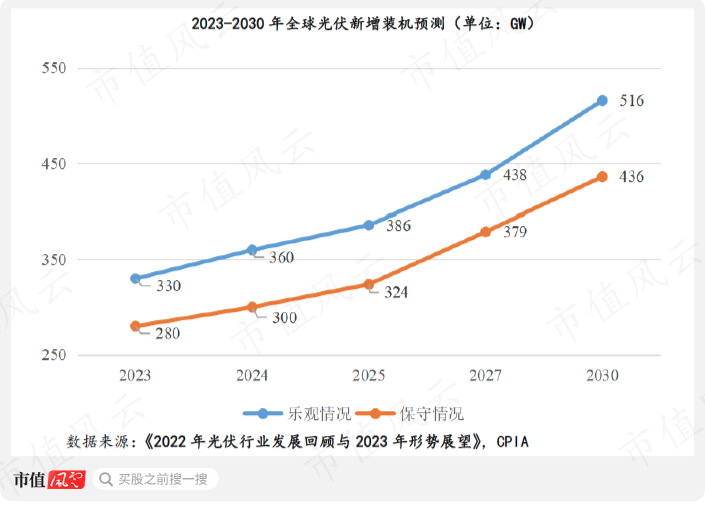

采购销售价格随行就市,未来多晶硅料、单晶硅片的产品供需情况以及价格走势,便决定了美科股份的业绩走向。短期而言,多晶硅料供应紧张造成了其价格的持续上涨,进一步推高了单晶硅片的制造成本和销售价格。根据企业公告、行业新闻等公开信息不完全统计,主要硅料企业在建及拟新建产能超过450万吨。结合硅料扩产周期合理估计,预计2023年主要硅料企业产能超过230万吨,较2021年末增长约207.88%。按2,800吨/GW的比例换算,预计2023年末硅料产能可保证超过820GW硅片的原材料供应。 需求方面,根据中国光伏行业协会发布的《2022年光伏行业发展回顾与2023年形势展望》,2023年,全球光伏新增装机量将达到280-330GW。根据组件产量与装机量1.2:1的容配比、以及从硅片到组件端5%的损耗率计算,全球新增光伏装机量对应硅片需求预计为354-417GW。至2030年,全球光伏新增装机量将达到436-516GW,对应硅片需求预计为551-652GW。照此情形,随着多晶硅料厂商持续扩产投产,供需改善,多晶硅料价格上涨趋势也将逐步放缓或有所回落,例如2023年以来多晶硅料的价格大幅回落。

需求方面,根据中国光伏行业协会发布的《2022年光伏行业发展回顾与2023年形势展望》,2023年,全球光伏新增装机量将达到280-330GW。根据组件产量与装机量1.2:1的容配比、以及从硅片到组件端5%的损耗率计算,全球新增光伏装机量对应硅片需求预计为354-417GW。至2030年,全球光伏新增装机量将达到436-516GW,对应硅片需求预计为551-652GW。照此情形,随着多晶硅料厂商持续扩产投产,供需改善,多晶硅料价格上涨趋势也将逐步放缓或有所回落,例如2023年以来多晶硅料的价格大幅回落。 美科股份,应该是这个产业链上众多公司的真实写照。一次踩对时点的转型和扩张,在行业风口下发生如此规模的几何级巨变。曾经在光伏行业一波三折的王禄宝,可能做梦都想不到。美科股份的成,个人努力与时代洪流,缺一不可。而不可控的时代洪流,既可以无限放大个人努力,也可以让其变得不堪一击。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

美科股份,应该是这个产业链上众多公司的真实写照。一次踩对时点的转型和扩张,在行业风口下发生如此规模的几何级巨变。曾经在光伏行业一波三折的王禄宝,可能做梦都想不到。美科股份的成,个人努力与时代洪流,缺一不可。而不可控的时代洪流,既可以无限放大个人努力,也可以让其变得不堪一击。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 木鱼编辑 | 小白“双碳”背景下,光伏成为绕不开的话题。成为资本宠儿的光伏行业,近年来不断上演“造富神话”。无独有偶,中国光伏产业也实现了从“三头在外”到问鼎全球的超越。试问有哪家光伏企业,能不为这场资本盛宴动心?更何况融资扩产还是光伏企业壮大自身、立足行业的关键一环,自然也吸引了不少光伏企业IPO。回顾整个2022年,共有10家光伏企业成功IPO,募资总额超200亿。截至目前,仍有近20家光伏企业正在IPO,预计募资金额超600亿。风云君今天要聊的,也是一家正在创业板IPO的光伏企业——江苏美科天阳能科技股份有限公司(以下简称“美科股份”)。

从某种方面说,美科股份的业务,最早可追溯至控股股东环太开发。根据问询函回复,夫妇二人也曾多次筹划光伏业务板块的上市。第一次是在2007年,计划在境外上市,后因2008年金融危机,光伏受到冲击需求下降,计划搁置;第二次是在2017年,计划在港股上市,不料2018年出台的“531新政”,再一次冲击光伏行业,计划再次搁置。2020年之后,整个光伏行业都如沐春风,多次上市受阻的夫妇二人,自然不想放弃。这一次再提IPO,至少从目前来看,整个光伏行业都如火如荼,境遇与之前大不同。然而创业至今,王禄宝夫妇都已进入花甲之年。年轻时的那股劲,如今还能有几分?根据招股书,王禄宝仍担任美科股份董事长,但已将经营管理交给下一代。美科股份共有四位高管,总经理、副总经理、财务总监、董秘。目前,其子王艺澄担任董事兼总经理,儿媳卞晓晨任副总经理。从简历来看,王艺澄、卞晓晨有许多相同的经历,都曾就职于无锡尚德太阳能电力有限公司,并于2008年共同出国进修。

2022年,除了零星的受托加工服务之外,美科股份的收入全部来自单晶产品,单晶硅片收入占比超九成。这期间,单晶硅片的市场份额,由2016年的20%左右快速上升至2021年95%左右,已经完成了对多晶产品的替代。选对方向,剩下的交给时间。02 踩对时点扩产第二个节点,是快速扩产投产。产业链布局完成后,美科股份形成了母公司从事单晶切片、子公司包头美科从事单晶拉棒的业务布局。美科股份在此之前的在2019年,就已开始建设单晶圆棒产能,并于当年达产1.5GW、次年达产1.5GW。到2022年,美科股份完成了包头美科二期12GW单晶拉棒项目(2021年达产7GW),同时开工建设包头三期20GW单晶拉棒项目并配套建设单晶切片项目。截至2022年末,美科股份已建成约23GW单晶拉棒产能和约20GW单晶切片产能。回看行业的走势,美科股份的扩产投产节奏与光伏爆发时点,几乎合拍。

而2022年,美科股份的前五大客户都是能叫得上名的光伏厂商。不过与老牌光伏厂商对比,美科股份的劣势还是比较明显的。

采购销售价格随行就市,未来多晶硅料、单晶硅片的产品供需情况以及价格走势,便决定了美科股份的业绩走向。短期而言,多晶硅料供应紧张造成了其价格的持续上涨,进一步推高了单晶硅片的制造成本和销售价格。根据企业公告、行业新闻等公开信息不完全统计,主要硅料企业在建及拟新建产能超过450万吨。结合硅料扩产周期合理估计,预计2023年主要硅料企业产能超过230万吨,较2021年末增长约207.88%。按2,800吨/GW的比例换算,预计2023年末硅料产能可保证超过820GW硅片的原材料供应。需求方面,根据中国光伏行业协会发布的《2022年光伏行业发展回顾与2023年形势展望》,2023年,全球光伏新增装机量将达到280-330GW。根据组件产量与装机量1.2:1的容配比、以及从硅片到组件端5%的损耗率计算,全球新增光伏装机量对应硅片需求预计为354-417GW。至2030年,全球光伏新增装机量将达到436-516GW,对应硅片需求预计为551-652GW。照此情形,随着多晶硅料厂商持续扩产投产,供需改善,多晶硅料价格上涨趋势也将逐步放缓或有所回落,例如2023年以来多晶硅料的价格大幅回落。美科股份,应该是这个产业链上众多公司的真实写照。一次踩对时点的转型和扩张,在行业风口下发生如此规模的几何级巨变。曾经在光伏行业一波三折的王禄宝,可能做梦都想不到。美科股份的成,个人努力与时代洪流,缺一不可。而不可控的时代洪流,既可以无限放大个人努力,也可以让其变得不堪一击。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论