2022年业绩逆势增长,上市3年分红近8亿!贝泰妮:护肤品国产替代的“扛把子”

作者:

市值风云

|

2023-05-22

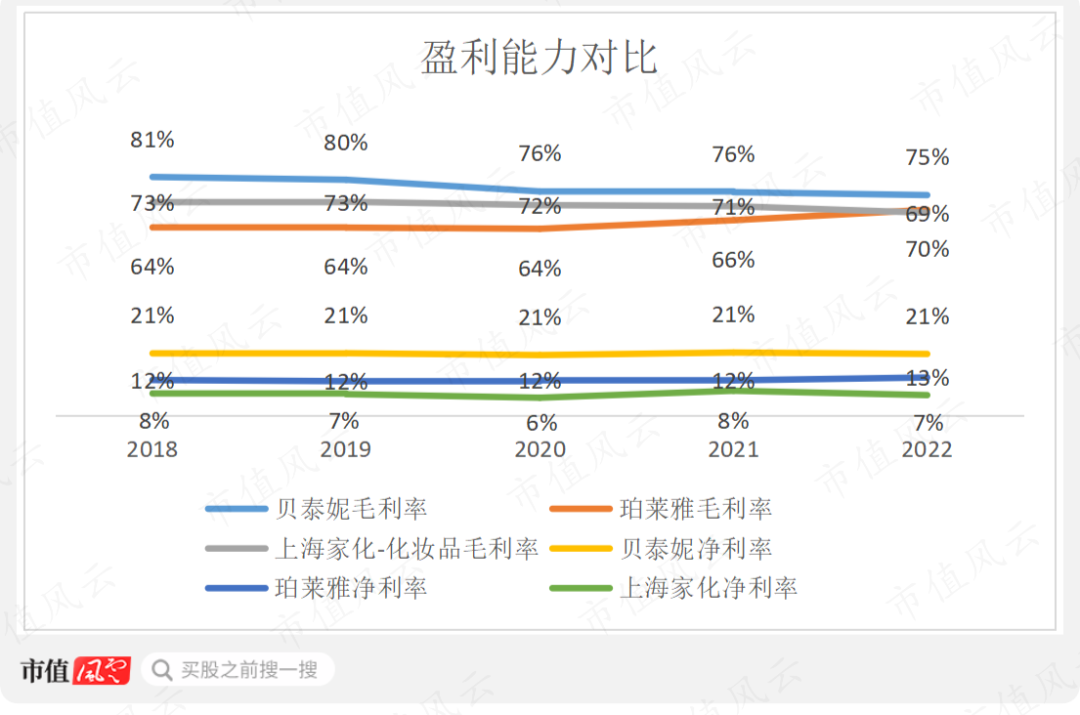

公司盈利质量比较高。

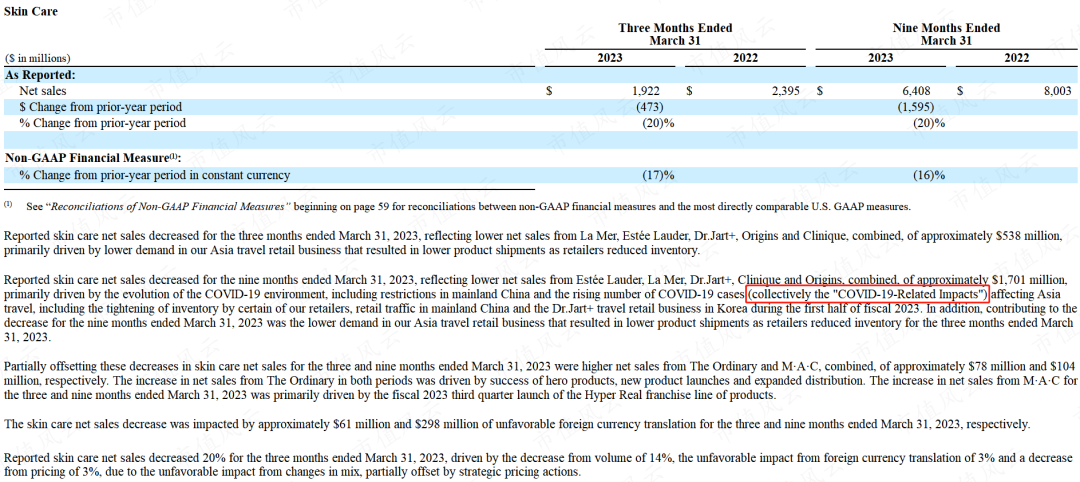

作者 | 国胜编辑 | 小白国家统计局数据显示,2022年度我国限额以上化妆品行业零售总额为3935亿元,同比下滑4.5%,是十年以来的首次负增长。强如国际美妆巨头雅诗兰黛(EL.N),近期业绩也同样“扑街”,其2023财年第三财季(2023年1月1日-2023年3月31日)净销售额37.51亿美元,同比下滑12%,归母净利润更是大跌72%,仅为1.56亿美元。护肤品是雅诗兰黛营收中占比最大的品类,该品类2023财年第三财季净销售额同比大幅下滑20%,雅诗兰黛也很自然甩锅给了中国大陆等亚洲地区的新冠疫情影响。

作者 | 国胜编辑 | 小白国家统计局数据显示,2022年度我国限额以上化妆品行业零售总额为3935亿元,同比下滑4.5%,是十年以来的首次负增长。强如国际美妆巨头雅诗兰黛(EL.N),近期业绩也同样“扑街”,其2023财年第三财季(2023年1月1日-2023年3月31日)净销售额37.51亿美元,同比下滑12%,归母净利润更是大跌72%,仅为1.56亿美元。护肤品是雅诗兰黛营收中占比最大的品类,该品类2023财年第三财季净销售额同比大幅下滑20%,雅诗兰黛也很自然甩锅给了中国大陆等亚洲地区的新冠疫情影响。 因为国货化妆品公司中就有很多家业绩不降反增,如贝泰妮(300957.SZ,公司)、华熙生物(688363.SH)等。同制造业相似,近年来国货化妆品也在加速国产替代进程,国人不再盲目崇拜洋品牌,下面就来聊聊国产替代“扛把子”贝泰妮。

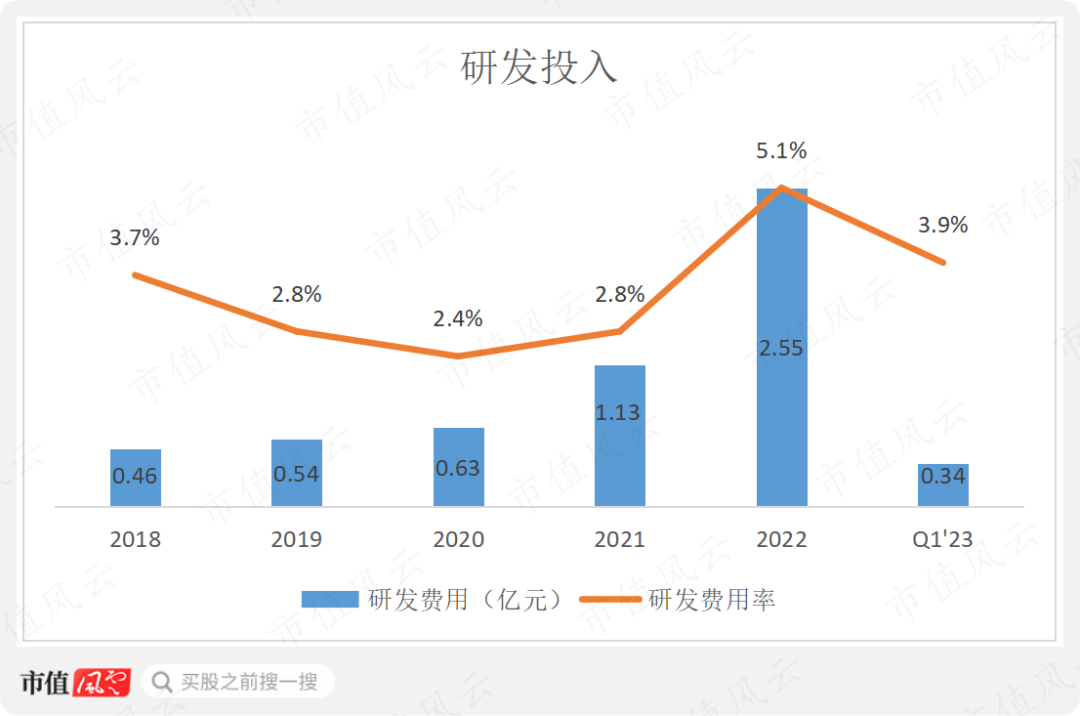

因为国货化妆品公司中就有很多家业绩不降反增,如贝泰妮(300957.SZ,公司)、华熙生物(688363.SH)等。同制造业相似,近年来国货化妆品也在加速国产替代进程,国人不再盲目崇拜洋品牌,下面就来聊聊国产替代“扛把子”贝泰妮。 作为国货化妆品,贝泰妮爆品不断,在外资品牌林立的高端赛道实现了突围,实属不易。公司持续加码研发投入,配合品牌精准定位,实现了在各个细分市场攻城略地,这种打法值得其他国货产品研究学习。国货当自强。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作为国货化妆品,贝泰妮爆品不断,在外资品牌林立的高端赛道实现了突围,实属不易。公司持续加码研发投入,配合品牌精准定位,实现了在各个细分市场攻城略地,这种打法值得其他国货产品研究学习。国货当自强。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 国胜编辑 | 小白国家统计局数据显示,2022年度我国限额以上化妆品行业零售总额为3935亿元,同比下滑4.5%,是十年以来的首次负增长。强如国际美妆巨头雅诗兰黛(EL.N),近期业绩也同样“扑街”,其2023财年第三财季(2023年1月1日-2023年3月31日)净销售额37.51亿美元,同比下滑12%,归母净利润更是大跌72%,仅为1.56亿美元。护肤品是雅诗兰黛营收中占比最大的品类,该品类2023财年第三财季净销售额同比大幅下滑20%,雅诗兰黛也很自然甩锅给了中国大陆等亚洲地区的新冠疫情影响。

因为国货化妆品公司中就有很多家业绩不降反增,如贝泰妮(300957.SZ,公司)、华熙生物(688363.SH)等。同制造业相似,近年来国货化妆品也在加速国产替代进程,国人不再盲目崇拜洋品牌,下面就来聊聊国产替代“扛把子”贝泰妮。

作为国货化妆品,贝泰妮爆品不断,在外资品牌林立的高端赛道实现了突围,实属不易。公司持续加码研发投入,配合品牌精准定位,实现了在各个细分市场攻城略地,这种打法值得其他国货产品研究学习。国货当自强。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论