资本管理新规下商业银行金融债券的发行

内容提要

2023年2月18日,银保监会及人民银行正式发布了《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”),提升了商业银行金融债在银行账簿下的风险权重。文章回顾了商业银行金融债的市场现状,及资本新规公布后商业银行金融债各品种利率走势,分析了影响金融债发行端、需求端的各种因素,认为在稳健的货币政策支持下,资本新规对于商业银行金融债发行影响整体有限,但中小银行金融债券的利率走势可能会出现分化。

一、资本新规出台的背景及其针对商业银行投资债券品种的权重调整

为适应银行业务发展实际并保持与国际接轨,2023年2月18日银保监会发布了《商业银行资本管理办法(征求意见稿)》,拟自2024年1月1日起正式实施。

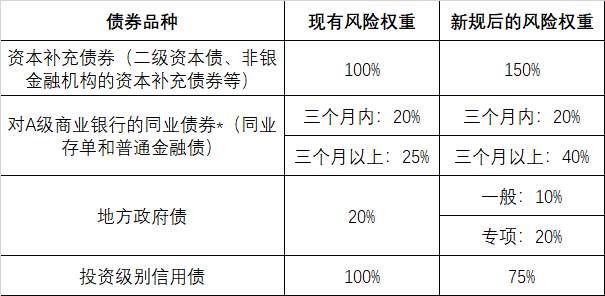

资本新规体现了差异化监管的要求,对于各类资产风险权重进行了调整,特别是总体上调银行债权风险权重,同时将投资级信用债和地方政府债(一般)风险下调,鼓励银行加强公司类信用债投资和地方政府债投资,支持实体经济发展,具体调整方案可见表1。

表1 银行账簿配置债券风险权重变化表

注*:根据资本新规,目前绝大多数的商业银行发行人为A级。

本文讨论的主要是资本新规对于商业银行发行各类债券,包括同业存单、普通金融债(以下简称商金债)、资本补充债券等产生的影响。

二、商业银行金融债券的市场现状

(一)审批流程

从发行审批流程来看,同业存单目前采用备案制,发行人可在年度发行备案额度内,自行确定同业存单的发行金额、期限,但任何时点的同业存单余额均不得超过当年备案额度。商金债和资本补充债券方面,监管部门不断优化发债审批流程,取消募集发行非资本类债券的行政许可,明确资本类债券储架发行机制。

商业银行金融债券由央行核定额度,实行年度余额上限管理,有助于发行人灵活把握发行节奏。

(二)发行现状

商金债是商业银行补充稳定中长期资金来源的重要渠道,自2005年开始发行,伴随着政策支持,发行种类不断丰富,发行规模逐年提高,2022年发行规模1.2万亿元,年底余额约2.68万亿元。同业存单是商业银行在银行间市场发行的主要短期债券品种,自2013年12月推出以来,已成为债券市场最重要的短期品种之一,近年来发行规模保持稳定,2022年发行规模20.5万亿元,余额约14.11万亿元。二级资本债和永续债属于资本补充债券,分别可用于补充银行的二级资本和其他一级资本。二级资本债券自2013年开始发行,永续债自2019年开始发行,虽起步较晚,但商业银行近年因信贷投放力度较大导致资本补充压力较大,市场供给较多,2022年合计发行金额近1.2万亿元,年底余额分别约为3.23万亿和2.08万亿元。

从发行人评级和期限分布来看,当前同业存单发行人中,高等级发行人(AAA主体评级的股份行、城商行和国有商业银行)是发行主力,近3年来发行占比约在90%。而从发行期限上来说1Y期限的存单因相对收益最高、需求更好,近年来发行占比稳步提升,2022年发行占比约45%。

股份制银行和城商行是商金债的发行主力,2020年以来年发行规模占比之和均在67%以上。此外,大行近年来也逐步增加了绿色金融债、小微债、三农债、双创债等主题债的发行,占比也有增长之势。总体来看,高等级商金债(主体评级AAA)发行占比稳定在95%左右,信用风险低。发行期限主要是3年期,2022年规模占比高达98%。

随着商业银行业务的不断发展,资本补充需求越来越强,越来越多的银行通过发行资本补充债券补充资本。当前,国有大行和股份行是资本补充债券发行主力,发行规模占比虽逐年下降,2022年发行规模占比仍超过80%(其中二级资本债占比83%,永续债占比75%)。发行期限来看,二级资本债券期限5+5期限占比最高,2022年约84%,10+5期限占比约16%,永续债均为5+N期限。

(三)投资者结构

商业银行金融债相较信用债有税收优势(免除利息收入的增值税)、风险权重低、单期发行量大、发行频率高、存续规模大、市场流动性好,叠加低信用风险等因素,吸引了越来越多的投资群体参与。根据托管机构公布的2023年2月份持有人结构数据,银行自营类机构持有的商金债+资本补充债券和同业存单占比分别为34%和37%,非法人产品持有分别为54% 和53%。银行自营是商金债的主要参与者,持有资本补充债券的比例较低(永续债因风险权重较高,银行自营基本不持有,基金和理财持有规模占比更高)。

(四)市场利率走势

商业银行金融债券市场化程度较高,总体来看利率跟随债券市场整体利率走势变动。同业存单与货币市场流动性和MLF操作利率相关性较高。商金债由于银行自营配置占比较高,市场波动较小;而近年来随着利率中枢下行和非银机构投资者配置需求的增加,资本补充工具的发行利差(与5年期口行债估值相比)逐步收窄,但波动较大。2022年11月随着债市大幅调整,银行理财赎回放大了市场波动,商业银行金融债券收益率整体大幅上行,其中同业存单(1Y)上行约60bps,商金债整体上行50bps,资本补充债券上行约100bps。商金债整体回撤幅度小于资本补充债券。

三、资本新规发布后对商业银行金融债券的影响

2023年2月18日资本新规公布后,同业存单、商金债、二级资本债券风险权重发生调整,市场原本预期将影响银行自营对上述债券的配置,带动收益率上行。但从实际情况来看,虽资本新规落地后短暂抛售引起资本补充债券利率的小幅跳升,但在央行降准0.25%并超额续作MLF后,其收益率仍跟随市场整体震荡下行。

笔者分析预计本次资本新规对商业银行金融债券的发行影响整体有限,原因如下。

(一)发行端方面

同业存单近年来发行规模逐步提升,到期压力也不断增强。但在当前货币政策稳健的基调下,存单价格预计将围绕政策利率波动,上行空间有限,发行人将根据自身负债管理要求、SHIBOR利率、MLF利率等因素灵活调整期限和发行价格。

商金债和资本补充债券方面,随着审批流程的简化,金融债储架发行制度逐步落地。银行发行人自主选择发行窗口更趋灵活,可合理把握市场时机,灵活调整发行节奏,降低发行难度。新规落地后,3月份市场利率走低,商业银行金融债券迎来了年内的第一波发行高峰,累计发行11支商金债(合计金额1330亿元)和6支二级资本债券(合计金额1300亿元)。发行人也提前做好应对准备,充分调动同业资源,挖掘需求,确保发行价格符合预期。

此外,近年来监管部门鼓励银行通过发行金融债优化资产负债结构,补充资本提升资本充足率,预期发行规模将稳步增加。但从审慎经营的角度,监管部门也将控制单家银行发行人的发债规模,商业银行债券发行压力总体不大。

(二)需求端方面

此次新规中的部分债券品种风险权重调整超出市场预期,引发收益率的短暂跳升。但实际涉及调整的同业存单、商金债和二级资本债的收益率并非按照市场测算的调整比例对应上行,其利率走势受债券市场整体走势和供需关系影响更大。其中同业存单由于发行期限较短,受资本新规影响较为有限,且其是短期限理财、货币基金产品重要的配置品种,预计其利率走势将围绕政策利率波动。商金债主要持有者与利率债类似,主要为银行自营,稳定性较强,估值较为稳定,虽受资本新规影响风险权重调增,但与公司信用类债券相比,其调增后的风险权重仍然较低,且其具有减免增值税的优势,预计商金债仍将是银行自营重点配置的债券品种,在其收益率回升后,银行自营也将加大配置力度。而因受2022年末理财赎回余波冲击和市场利率快速上行的影响,资本补充债券信用利差已回升至近年来高位,配置价值凸显,银行理财和基金等非法人产品规模企稳后,配置需求回升。且当前企业融资需求总体较弱,高等级信用债供给较少,因此资质较高的发行主体发行的资本补充债券也将吸引不受资本新规影响的机构进场购买。

(三)中小银行发行主体分化

因包商银行事件发生后,机构的风险偏好回落,高等级的发行主体更受市场欢迎。此外部分中小银行因经营不善,信用风险不断暴露,市场化补充资本难度增加,导致其资本补充债券不提前赎回事件接连发生,进而市场风险偏好进一步降低。当前中小银行资本充足率偏低,资本补充渠道有限,因此风险权重调整对于中小银行的影响更大,债券抛售压力和发行压力有所增加,未来商业银行债券走势也将进一步分化。

四、小结

2023年是全面贯彻党的二十大精神的开局之年,为有力支持实体经济高质量发展,商业银行将通过加大中长期贷款投放力度,加大对实际经济的支持力度。而商业银行发行各类型金融债券,一方面有助于有效补充资本,提升充足率并提高中长期贷款投放能力,另一方面有助于加强流动性管理。当前债券市场流动性总体宽裕,债券品种丰富,交易工具齐全,市场的深度和广度也在不断拓展过程中,不断提升债券市场韧性。因此资本新规落地后,预期对商业银行金融债券发行影响整体有限,但需注意对中小银行发行的冲击。

完

作者:李多德,中国进出口银行

原文《资本管理新规下商业银行金融债券的发行》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.05总第259期。

更多阅读

◆银行理财估值方法对债券市场波动的影响

◆我国碳交易市场现状与发展趋势

◆结构性货币政策:理论基础与关注要点

暂时没有评论