芯片低谷,中国机会?

立即订阅▲收听音频

三星能在强敌环伺中逐渐做大做强的一个重要因素是,通过政府真金白银的扶持,助其跳出周期规律,在行业困境中得以生存甚至发展壮大。国内相关厂商能否复制三星成功经验,在这一轮危机中获得生长空间?

文 / 巴九灵(微信公众号:吴晓波频道) 芯片行业的寒气,在三星公布完整的一季度财报后达到峰值。4月7日,三星曾给出一份未经确认的初步数据:由于芯片供应过剩加剧,以及全球经济放缓导致买家减少购买,第一季度营业利润同比暴跌96%,创2009年金融危机以来最低。

一时间,“暴跌96%”上了各大财经媒体的头条,20天后,三星公布的完整版财报显示:2023年第一季度,三星电子营业利润6402亿韩元(人民币约33亿元),同比下降95%。其中,三星半导体业务收入同比下降49%,半导体业务中,存储芯片收入同比下滑56%。

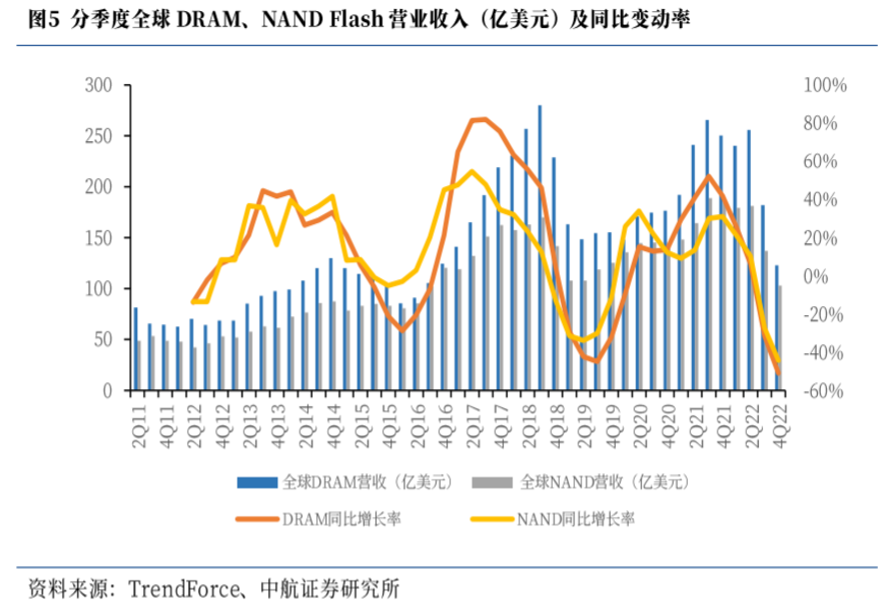

三星是当之无愧的行业龙头,与竞争对手形成断层式领先。市场调研机构集邦咨询数据显示,以2022年四季度为例,三星在全球DRAM(动态随机存储)市场份额为45.1%,领先第二名SK海力士超17个百分点;在全球NAND(闪存)市场,三星以33.8%的市场份额领先第二名铠侠接近15个百分点。

若三星折戟,那整个半导体行业的光景也好不到哪去。

然而,从半导体企业发展史看,行业的低谷期往往孕育着巨大的机会。1984年、2008年两次行业大崩溃时,恰是三星得以崛起,赶美超日,成为当下的行业老大的契机。

于是目光都聚焦在了中国企业身上。

芯片行业至暗时刻

从存储芯片需求的关键指标来看,目前库存已攀升至3—4个月供应量的创纪录水准。

同为韩国芯片制造商的SK海力士比三星早一天发布一季度财报,公司实现营收5.09万亿韩元(约合人民币266.9亿元),环比减少34%,同比下降58%;净亏损约2.59万亿韩元(约合人民币135.8亿元),经营亏损达3.40万亿韩元(约合人民币178.2亿元),再次创下公司单季经营亏损纪录。

美国存储芯片厂商美光科技,在一个月前公布的2023财年第二财季报告显示其当季营收为36.9亿美元,同比下降约53%。美光科技第二财季亏损23.1亿美元,其中包含计提超14亿美元的库存损失。

对于存储芯片将进入新一轮衰退周期,业界也早有预判。

早在2022年初,在世界半导体话语权较大的三家头部机构贸易统计组织(WSTS)、IC Insights、Future Horizons也都预计此次的行业周期低谷将在2023年开始,尤其是对存储业务的增长率十分悲观。

2022年7月,英国Future Horizons公司创始人兼CEO Malcolm Penn就准确地预计到,半导体行业历史上第17次周期性放缓将不可避免,2023年行业将迎来更严重的风暴。

TrendForce数据显示,去年四季度,DRAM(内存)的平均价格暴跌34.4%,NAND Flash(闪存)大跌27.7%。

与钢铁、煤炭、工程机械、船舶等板块近似,半导体存储行业具有较强的周期性。强周期的特质,就意味着这个业务板块在赚钱的时候可能会大幅给企业输血,而一旦到行业周期的底部就会产生巨大的失血性伤口,拖累得几大巨头伟岸的身躯都摇摇欲坠。

值此至暗时刻,为及时止血,美光科技、SK海力士和铠侠等纷纷减产,且延宕原先的投资计划,避免供给过剩的局势加剧而进一步拖累产品价格。

而一直坚持激进扩张策略的三星似乎也扛不住了。

今年2月,面对存储芯片业务需求大跌,大多数芯片制造商从去年下半年就纷纷削减产能、推迟扩张计划,三星却仍然高调宣布,今年将斥资300亿美元扩张产能。而在去年,三星在芯片领域的支出达到390亿美元。

而到了4月初,三星发布了2023年第一季度业绩指引公告之际,面对业绩巨额预亏,也不得不改口表示将把内存芯片的产量削减到“有意义的水平”。

在最新发布的一季度财报中,三星明确宣布对存储芯片进行减产。这也是自1998年金融危机以来,三星存储芯片首次正式进行减产。

低谷出手,高峰收获

低谷出手,高峰收获

尽管如此,对许多熟知三星过往历史的人却认为,三星或将再次从行业的低谷中搏取新的优势。

理由或与三星的一个动作有关。

主管存储芯片业务的三星执行副总裁Jaejune Kim在4月27日的财报电话会上提到:三星存储芯片业务2023年资本支出将与2022年基本持平。2022年,三星资本支出为53.1万亿韩元,其中47.9万亿韩元用于半导体业务。换言之,三星有减产计划却与其他同行不同,并未缩减自己未来的投资计划。

Jaejune Kim对股东们解释道:公司的核心目标是通过强化未来竞争力,持续保持市场领导地位,而非基于短期战略运营,因此有必要先发制人地集中投入。

半导体业务本质上需要持续大规模的晶圆厂投资,且晶圆厂从开始投资到最终量产,耗时长久。因此,三星需要持续投资兴建无尘室等基础设施,为中长期需求做好准备。

综合媒体报道,目前,三星正斥资数千亿美元在本国建造世界上最大的芯片工厂,并正在美国建造一座新工厂。

三星直至1983年才在京畿道建立第一个半导体工厂。

在当时,无论是技术先进程度还是生产成本,都无法和美国、欧洲、日本的工厂抗衡。

半导体行业属于典型的资本密集型产业,产品在产出之前往往都要经过漫长的产能和良率的爬坡,时间甚至长达数年,因此在投产后满负荷运作,产出相应规模的产品,分摊高额的现阶段以及投产之前的成本就非常重要。

而一旦停产,就需要面对庞大的资产折旧。只是这么做也要面临很大的资金和库存压力,所以在周期低谷的时候,产能较大的大厂们往往会选择降低产能。

三星在成立的第二年就遇到了行业的一个低谷。这次低谷却帮助三星排除了一个有力的竞争者——英特尔。

当时,DRAM行业全球产能过剩,价格不断下降,64k DRAM从1984年年初的4美元每片,降低到0.3美元每片。美国大量半导体公司开始破产退出,甚至连行业龙头英特尔也被迫退出,转战CPU。占据优势的NEC等日本厂商也停止了对外扩张,纷纷缩减投资规模。

面对如此不利的开局,三星背靠政府,获得了先机。

早在1975年,韩国政府就公布了扶持半导体发展的六年计划,政府的扶持为三星提供源源不断的资金支撑,帮助其度过寒冬。正是有了资金的支持,三星在每片芯片亏损1美元的不利行情下,开始了逆势扩张。

烧钱的结果是,到了1986年底,三星电子累计亏损3亿美元。所幸三星以及背后的韩国政府并没有因此放弃,很快他们的坚持也就得到了回报。

到了1987年,日本政府迫于美国压力而自断一臂,主动对本国的的半导体产业发展进行限制。受此影响,DRAM价格回升。三星半导体趁势崛起,利润飞速增长,之前几年逆势投资的芯片工厂,都渐渐地进入盈利周期。

而2008年的金融危机成了三星又一次逆周期操作的舞台。这一次三星的攻势更为凌厉,孤掷一注地将上一年总利润的118%,全部用于扩大产能,故意扩大整个行业的亏损。这一堪称自杀式攻击,令同行业的厂商陷入了绝境。

2009年,行业排名第三的德国巨头奇梦达资金链断裂,欧洲仅存的内存厂商就此成为历史。2012年,苦苦挣扎数年后,日本政府失去了信心,停止了对尔必达的资金援助,尔必达宣布破产。

至此,半导体存储器行业的世界格局彻底改变。

中国企业的机会

三星能在强敌环伺中逐渐做大做强的一个重要因素是,通过政府真金白银的扶持,助其跳出周期规律,在行业困境中得以生存甚至发展壮大。

那么,如今国内对芯片行业同样高度重视,相关厂商能否复制三星成功经验,在这一轮危机中获得生长空间?

具体来讲,国内致力于存储芯片业务的主要是长鑫存储和长江存储两家企业。长鑫存储成立于2016年,是国内第一家DRAM厂商,而长江存储则致力于NAND Flash领域。

武汉,长江存储科技有限责任公司

不必讳言,长鑫存储和长江存储的背后,都有国家大基金(国家集成电路产业投资基金)的背景。含着“金钥匙”出生,背负打破巨头垄断芯片市场的使命,无怪乎这两家企业被视为国家队、“国货之光”。

并且,这两家企业在技术成熟度以及行业节点上,也和当时开始腾飞的三星非常相近。

那么,这一次,国内芯片企业能否在逆境中得到成长机会?

目前,半导体存储市场以DRAM(占比58%)和NAND Flash(占比40%)占据主导地位。

DRAM市场,呈现韩国三星、韩国海力士、美国美光三家独大局面,合计占比约94%,而在NAND Flash领域,三星、铠侠、SK海力士、西部数据、美光、英特尔合计占比约98%。

中国每年进口集成电路超过4000亿美元,其中三分之一为包括DRAM、NAND两大类的存储芯片。在2017年以前,储存芯片的国产率几乎为零。经过这几年发展,到了2021年,长鑫存储在DRAM的全球市场占有率约为1%,长江存储在NAND的全球市占率为4%。

这已经是一个很大的突破。

不过,按照曾任长江存储执行董事长、业内资深人士高启全的说法,长江存储要做到市占率20%才能活下来,目前看,依然还有较大差距。

技术落差也是一方面。

在DRAM产品上,全球三大厂家内存芯片已进入第四阶段1anm(10nm)的研发,而国内长鑫存储目前还处于1Xnm(16nm—19nm)阶段,与国际领先水平相比仍有不小的差距。

在NAND产品,长江存储已经研发出232层堆叠的NAND闪存,成了全球首个搞定232L量产且进入零售市场的存储厂商,和三星、美光等大厂技术水平基本上达到了各有千秋的地步。

以及已是老生常谈的“卡脖子”问题。

去年下半年一度传出,苹果将在新款手机中使用长江存储的NAND芯片,只是后来因故搁浅了。业内普遍认为,这或与来自美国的强大压力有关。

时至今日,被列入美国出口管制“实体清单”的中国企业已达上千家,其中不乏半导体企业。

也就是在去年下半年传出长江存储或进入“果链”行列不久,原本被列入“未经核实清单”的长江存储及其日本子公司,正式被美国政府列入“实体清单”。

去年8月,美国推出《芯片和科学法案》,意图通过高达2800亿美元的巨额补贴,推动芯片制造回流美国本土,遏制中国芯片产业的发展。

这意味着,虽然国内存储厂商和当年三星崛起时一样遭遇行业周期困境,但是眼下的形势比单纯的市场危机更为艰难。一边是产品需求大跌,另一边是来自美国的打压与“竞争”。

此外,长江存储还传出大幅削减生产设备订单、延后武汉新厂建设计划的消息。可见,虽有强力支持,在危机面前能够保持战略定力也是不容易的。

芯片行业分工复杂、供应链庞杂,是典型的全球化的结晶,如果能够延续过去“你中有我,我中有你”的合作分工,那是再好不过。但在全球化遭遇挫折、分工体系分崩离析的背景下,无论如何,也是要加强本土化研发和制造。

好消息是,有存储厂商和机构预测,目前存储业务已进入筑底阶段,下半年或开始缓慢修复。

在今天,国内存储芯片业务从无到有,从市占率为零到打开一个缺口,从技术差距多年到慢慢缩小差距,这就像一束微光照入,意味着晨曦到来。

本篇作者 | 陈逸婷 | 当值编辑 | 麻酱

主编 | 何梦飞 | 图源 | VCG

10分钟音频+可视化图文

读懂二季度投资关注点为何在科创、国企

点击下图▼立即订阅

暂时没有评论