重金砸研发,多项技术首创,毛利率80%,国内心血管介入龙头:先健科技的资产状况很好,但12年0分红为哪般?

作者 | 木盒编辑 | 小白

作者 | 木盒编辑 | 小白先健科技(1302.HK)也是国内心血管介入的龙头企业,与心脉医疗相比各有秋千。

在此之前风云君已经分析过心脉医疗。

这次我们对比分析这两家公司的相似和不同优劣之处,以此来深入了解先健科技的基本面。

收入以外周血管病和结构性心脏病为主

收入以外周血管病和结构性心脏病为主先健科技有三大业务:

(1)外周血管病业务,包括腔静脉滤器、胸主动脉覆膜支架、腹主动脉覆膜支架及髂动脉分叉支架;

(2)结构性心脏病业务,包括左心耳封堵器及三代先天性心脏病封堵器;

(3)起搏电生理业务,主要用于对心律失常病症的诊断和治疗。

收入以外周血管病和结构性心脏病为主:

(1)外周血管病业务为第一大业务,2022年收入为6.44亿,占主营收入比为58.7%;

(2)结构性心脏病业务为第二大业务,2022年收入为3.95亿,占主营收入比为36%;

(3)起搏电生理业务为第三大业务,2022年收入为0.58亿,占主营收入比为5.3%。

(先健科技营业收入构成)

(先健科技营业收入构成)

先健科技的毛利率相对比较高,为80%左右,而且比较稳定。

(市值风云)

(市值风云)

但净利率特别是扣非净利率波动非常之大,2020年扣非净利率还是负的2%!

(市值风云)

(市值风云)

2020年净利润为正的原因是有2.27亿的非经常性损益,主要是2.16亿的投资收益。

(2020年年报)

(2020年年报)

先健科技的外周血管业务范围其实就相当于心脉医疗的全部业务了,2020年之后先健科技这块业务收入被心脉医疗所超越,差距越拉越大。

(市值风云)

(市值风云)

主动脉血管介入甚至整个外周血管业务上,国产品牌中,心脉医疗应该排名第一,先健科技排名第二。

但先健科技还有结构性心脏病和起搏电生理业务,整体营业收入比心脉医疗多。

(市值风云)

(市值风云)

扣非净利润方面,2019年和2020年是心脉医疗比较多,2021年和2022年是先健科技多一些。

(市值风云)

(市值风云)

截至2023年4月27日收盘,A股心脉医疗市值为133亿,港股先健科技128亿港元,心脉医疗市值比先健科技高一些。

(二)结构性心脏病结构性心脏病是先健科技第二大业务。

(先健科技营业收入构成)

(先健科技营业收入构成)

结构性心脏病主要包括先天性心脏病、瓣膜病、心肌病及其他情况(如房颤)引起的并发症,增加了心源性卒中及心肌梗死等风险,先健科技的产品主要是左心耳封堵器及三代先天性心脏病封堵器。

01 左心耳封堵器

左心耳封堵器是治疗房颤的,房颤是最常见的持续性心律失常:

房颤时心房激动的频率达300~600次/分,心跳频率有时候可达100~160次/分,不仅比正常人心跳快得多,而且绝对不整齐,心房失去有效的收缩功能。

左心耳封堵器国内市场由波士顿科学一家独大,先健科技快速追赶,根据中国医学论坛报的数据,先健科技国内品牌排名第一,2021年市占率为24%,,超过了雅培,仅次于波士顿科学。

02 先天性心脏病封堵器

先天性心脏病封堵器是治疗先天性心脏病的,需求主要和新生儿童有关,虽然中国的新生儿人口越来越少,但国产替代过程中这块业务也是增长的。

2022年结构性心脏病收入增长19%,其中先天性心脏病封堵器、心耳封堵器的销售收入分别增长26..2%、8.4%,先天性心脏病封堵器收入增速更高。

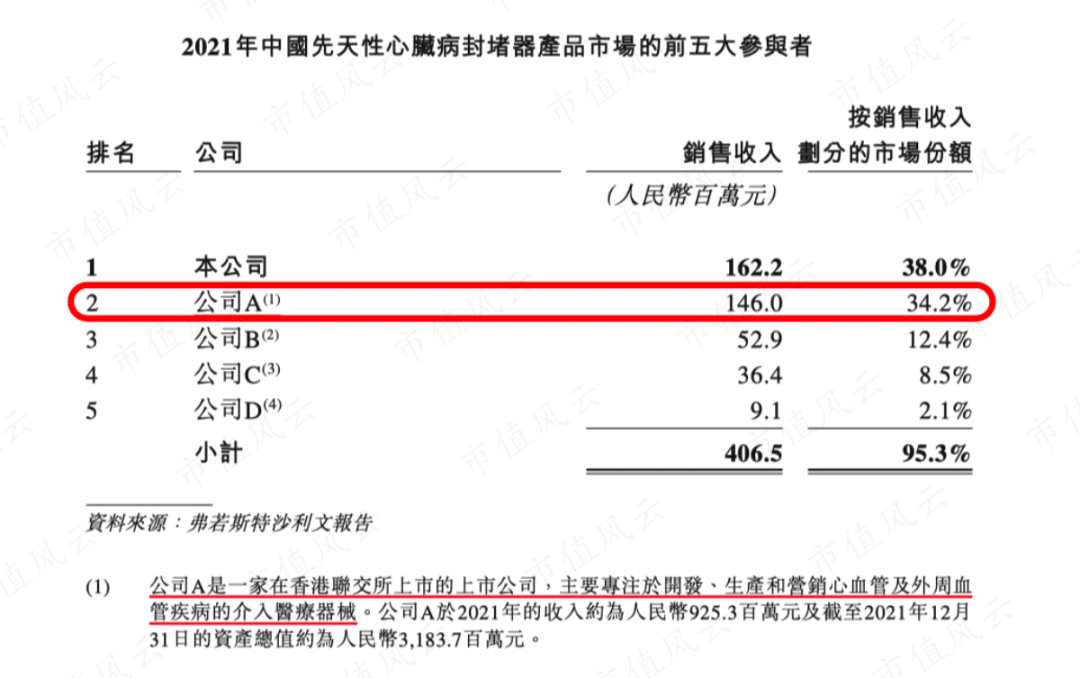

根据A股乐普医疗旗下分拆港股上市心泰医疗(2291.HK)招股说明书披露,2021年先天性心脏病封堵器市场91.5%都是国产厂商主导,其中心泰医疗排名第一,市场占用率为38%;先健科技排名第二,市场占用率为34.2%,即公司A。

(心泰医疗招股说明书)

(心泰医疗招股说明书)

根据此数据测算,2021年和2022年先健科技先天性心脏病封堵器收入分别为1.46亿、1.84亿。

先健科技有4代先天性心脏病封堵器,目前在研的Absnow产品为可吸收和可降解的产品,2022年报显示在国内处于注册审批中了。

(广发证券研报)

(广发证券研报)

电生理器械技术壁垒高、研发难度大,强生、雅培、美敦力三家跨国企业目前仍然占据我国超过85%的电生理市场份额,中国市场份额前六名分别为强生(58.8%)、雅培(21.4%)、美敦力(6.7%)、惠泰医疗(3.1%)、微电生理(2.7%)、波士顿科学(2.1%)。

其中惠泰医疗(688617.SH)2021年1月已经在科创板上市,微电生理(688351.SH)也是微创医疗(00853.HK)分拆出来上市的,2022年8月在科创板上市。

先健科技的电生理业务收入远不及惠泰医疗和微电生理。

(市值风云)

(市值风云)

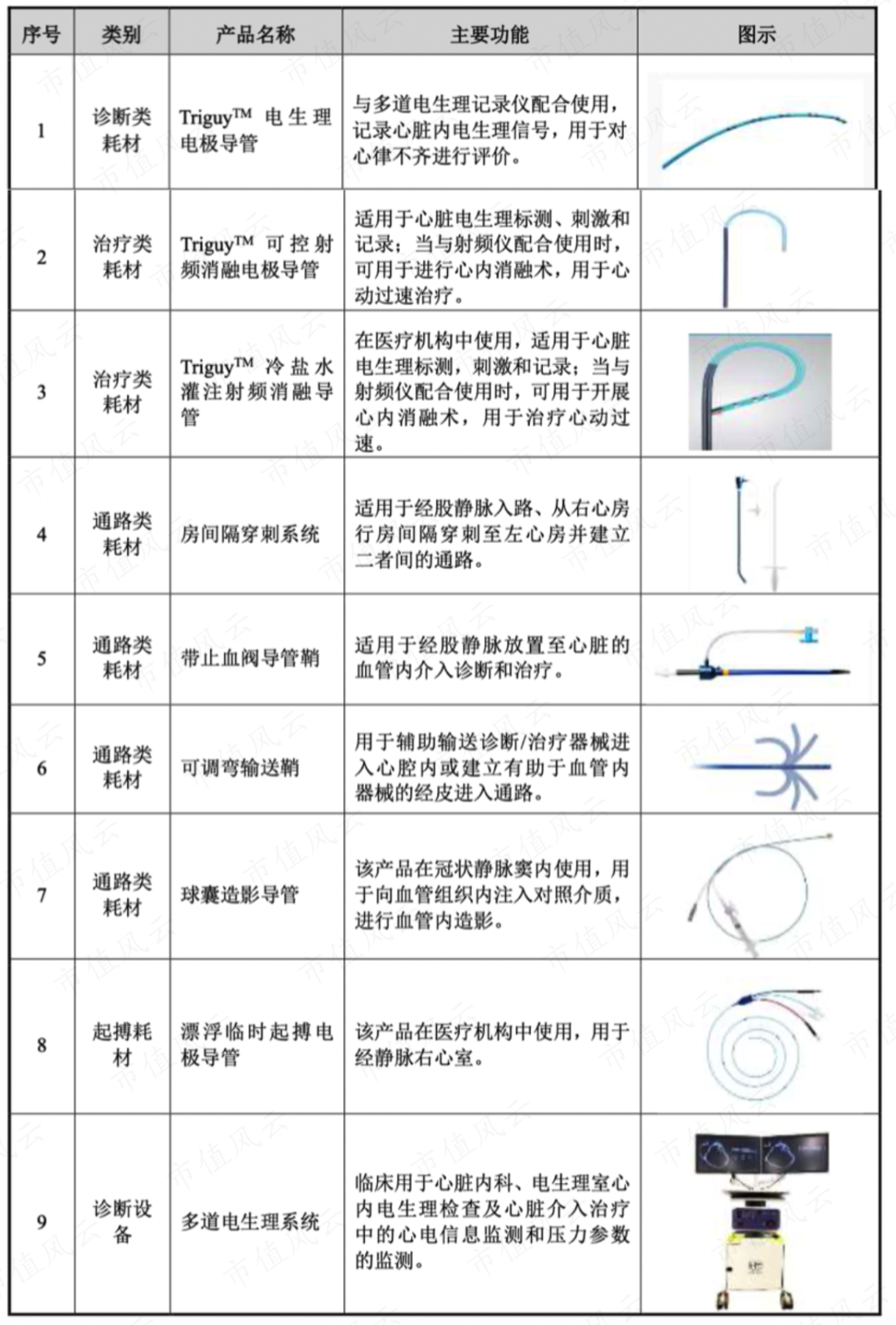

但先健科技的产品和惠泰医疗完全不一样。

惠泰医疗的是电生理耗材和诊断设备。

(惠泰医疗电生理产品)

(惠泰医疗电生理产品)

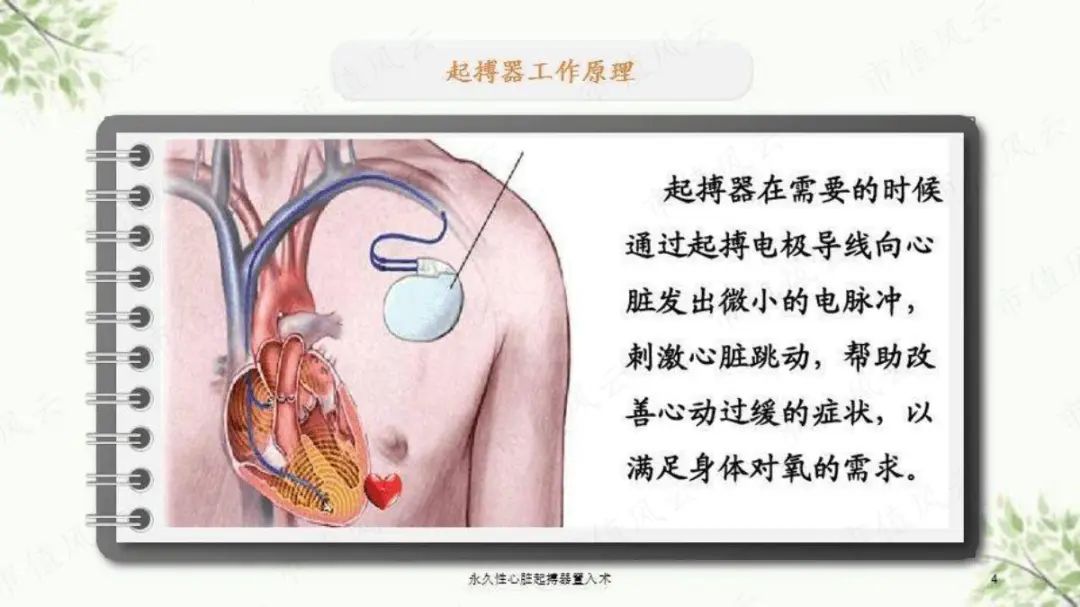

而先健科技的电生理学产品是心脏起搏器,起搏器的作用是发出电脉冲刺激心脏跳动,帮助改善心动过缓的症状。

(图片来源百度)

(图片来源百度)

目前几乎100%的市场被进口产品占据,国内市场长期由美敦力、爱德华生命科学、波士顿科学、雅培四大企业垄断,国产起搏器厂商大多以收购合作方式开始突破,以先健科技、微创医疗和乐普医疗为代表。

(广发证券研报)

(广发证券研报)

起搏器项目上,先健科技是和美敦力(占据全球起搏器市场份额52%)合作的:

2014年由美敦力转让专利、设备、咨询服务,由先健科技位于中国深圳的设施开发及制造的相关产品有关的营销、推广及分销,销售主要由美敦力进行。

2017年12月成功推出了先健“芯彤”HeartTone系列植入式心脏起搏器,2021年双方再度深度合作,启动MRI兼容的心脏起搏器。

(美通社报道)

(美通社报道)

心脏起搏器禁忌是远离磁场,比如电台发射站、电视发射台、转播车、发射机、雷达、医院的磁共振仪等场地,而MRI兼容的心脏起搏器就是可以做核磁共振(MRI)检查。

2021年9月份,美敦力推出的3T MRI兼容ICD在我国首次上市,美敦力全线3T MRI兼容新品在国内正式上市;2022年6月微创医疗旗下子公司创领心率的MRI兼容的心脏起搏器获国家药监局批准上市,为国产首款。

(四)小结看起来先健科技的业务比心脉医疗的广,不如心脉医疗在心血管介入领域专注,但其实要看心脉医疗的控股股东微创医疗——其业务更复杂更庞大:

微创医疗通过十二大集团储备子公司,版图涉及心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复、大动脉及外周血管疾病、医疗机器人、体外诊断与体内影像、实体肿瘤治疗。

目前已经成功分拆心脉医疗、心通医疗、微创机器人、微创脑科学、微电生理多家上市公司。

截至2023年4月27日,微创医疗市值331亿港元,心脉医疗(133亿)、心通医疗(55亿)、微创机器人(228亿港元)、微创脑科学(77亿港元)、微电生理(103亿)。

风云君认为,微创医疗业务过于庞大复杂,还不如选医疗器械几块价值含量最高的业务做好做专,现在看似对冲了业务风险,实则深陷泥潭:业务没见增长,但亏损越来越大。

市值也从2021年6月最高1332亿港元跌倒了331亿港元,整整跌去了1000个小目标。

(两家公司股价走势对比,截至2023年4月27日)

(两家公司股价走势对比,截至2023年4月27日)

微创医疗详细可看此前市值风云的研报。

(市值风云App)

(市值风云App)

先健科技的国际化路线

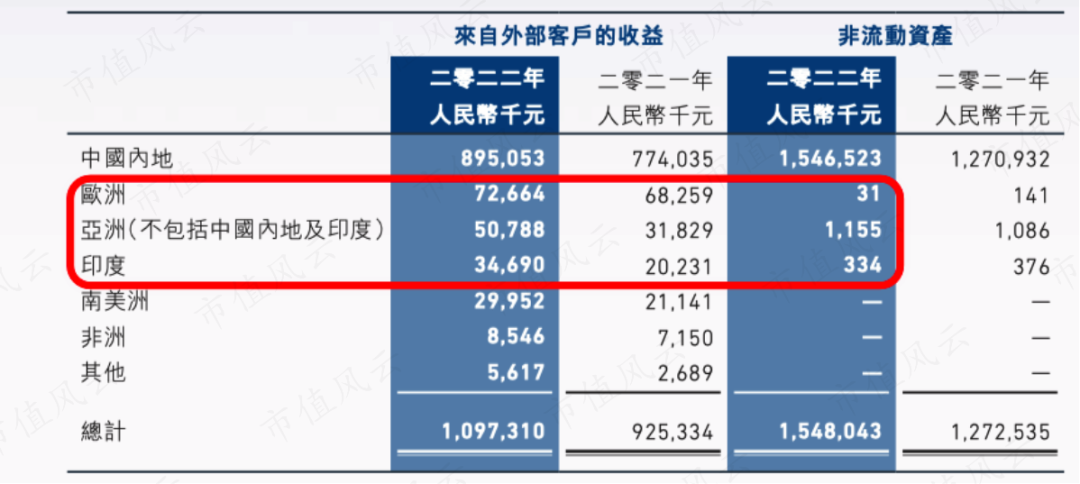

先健科技的国际化路线先健科技很早就迈出了国门,已经在全球6个国家(中国、美国、印度、德国、荷兰、希腊)建立子公司或者办事处,分销商遍布亚洲、非洲、北美洲、南美洲及欧洲的多个国家,销售网络覆盖全球各地。

2021年和2022年国外收入占比分别为16.4%、18.4%,其中最大的市场不是美国哦,而是亚洲(不包括中国内地)和欧洲。

(2022年营业收入按地区划分)

(2022年营业收入按地区划分)

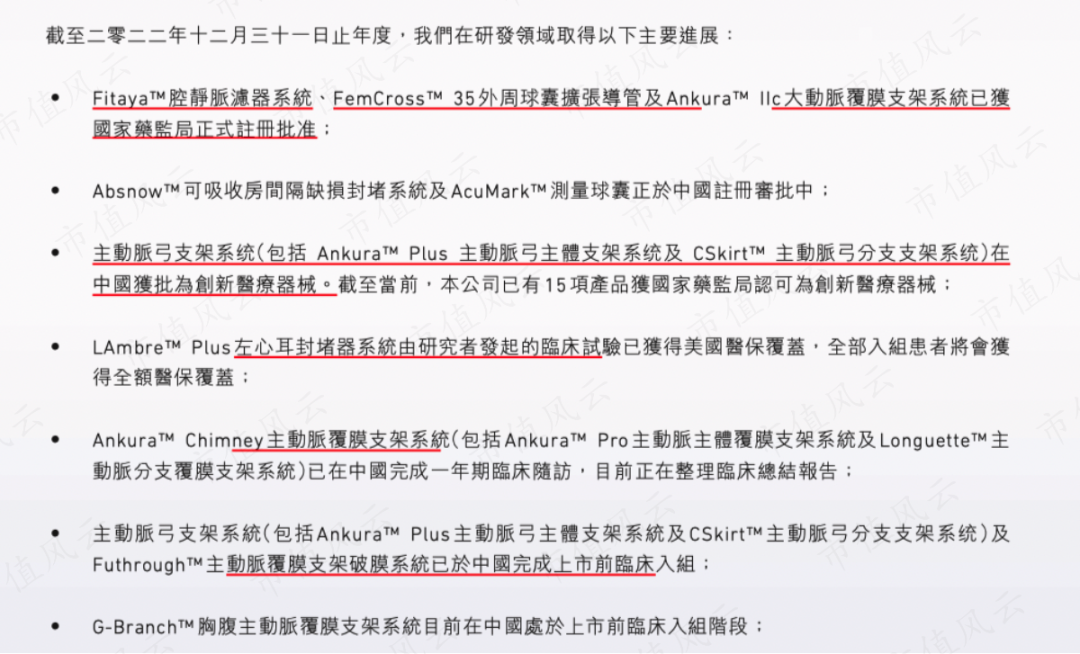

2022年先健科技在海外取得的成绩有:

(1)LAmbre™ 左心耳封堵器系统获得韩国食品药品安全部注册批准并在韩国顺利完成十余例植入;

(2)LAmbre™ Plus 左心耳封堵器系统已打通了美国市场,由研究者发起的临床试验已获得美国医保覆盖,全部入组患者将会获得全额医保覆盖;

……

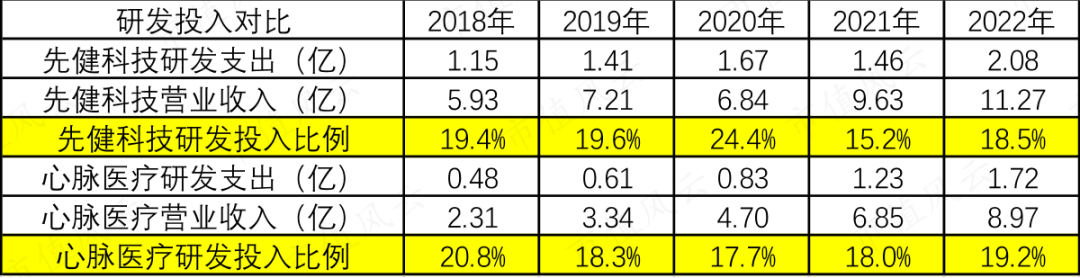

重视研发

重视研发先健科技也是比较重视研发的,研发投入比例基本在20%左右,2022年研发支出金额为2.08亿,比心脉医疗的1.72亿多。

(先健科技和心脉医疗研发对比)

(先健科技和心脉医疗研发对比)

2022年研发领域在周边血管病业务和结构性心脏病业务的产品上均有进展。

(2022年年报)

(2022年年报)

我们讲讲几个重要的产品。

01 可生物吸收的支架

2023年3月,先健科技公司宣布其控股子公司元心科技(深圳)有限公司自主研发的IBS Angel™铁基可吸收支架系统已成功获得欧盟CE MDR认证,成为全球首个在欧盟成功商业化的铁基可吸收支架系统。

这款可吸收的支架,主要用于先天性心脏病(紫绀型先天性心脏病)的微创手术治疗,完全降解后最终被人体组织无害吸收,就是为了减少再取出来的手术风险。

(来源:器械之家)

(来源:器械之家)

先健科技2006年就开始铁基可吸收支架的研发,在2020年8月就通过中国药监局创新医疗器械特别审批程序,进入“绿色通道”。

2021年6月8日获得马来西亚药监局颁发的注册证,成为全球首个商业化的铁基可吸收血管支架,已获得美国FDA“同情使用”批准并成功完成植入。

相关数据显示,2022年全球可生物吸收的支架市场规模为26.14亿元人民币,中国可生物吸收的支架市场容量为7.8亿元。

02 主动脉支架

胸主动脉介入产品上,先健科技在降主动脉的适应症上比较早获批,而心脉医疗在升主动脉/主动脉弓的适应症上更早获批。

(广发证券研报)

(广发证券研报)

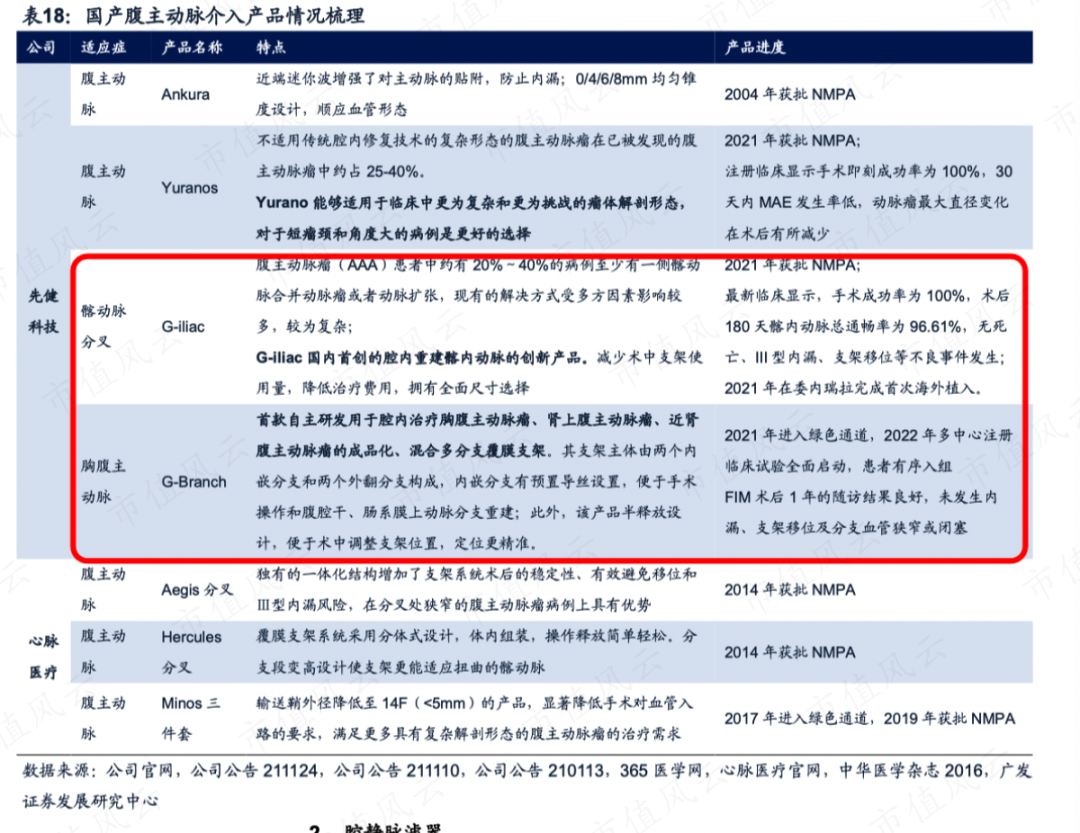

腹主动脉介入产品上,心脉医疗在腹主动脉适应症上更强一些,而先健科技在髂动脉分叉和胸腹主动脉上是首款创新产品。

(广发证券研报)

(广发证券研报)

管理和研发团队不稳定

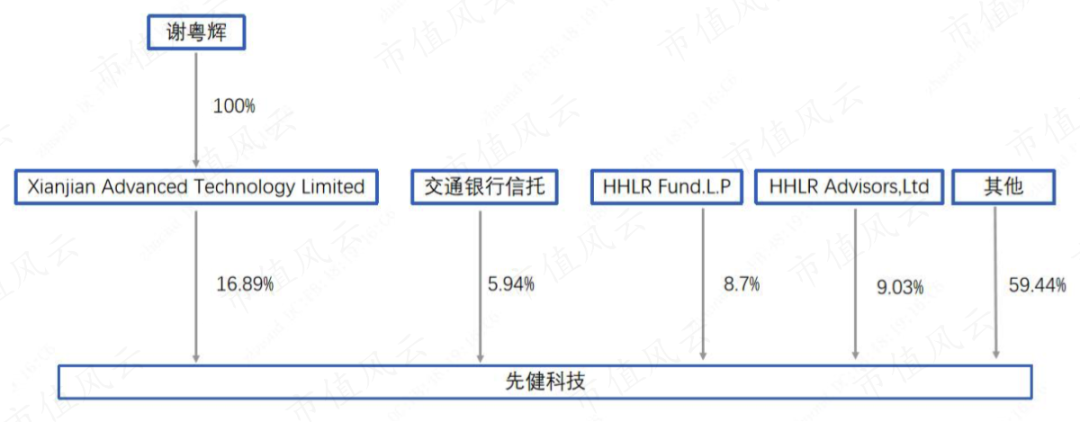

管理和研发团队不稳定先健科技的实际控制人是谢粤辉,HHLR(高瓴)也是股东之一。

(2022年先健科技股权结构,安信国际研报)

(2022年先健科技股权结构,安信国际研报)

高瓴倒没有出现在心脉医疗前十大股东之中,但投了心脉医疗的控股股东微创医疗,也是第四第五大股东。

(微创医疗2022年半年报股东)

(微创医疗2022年半年报股东)

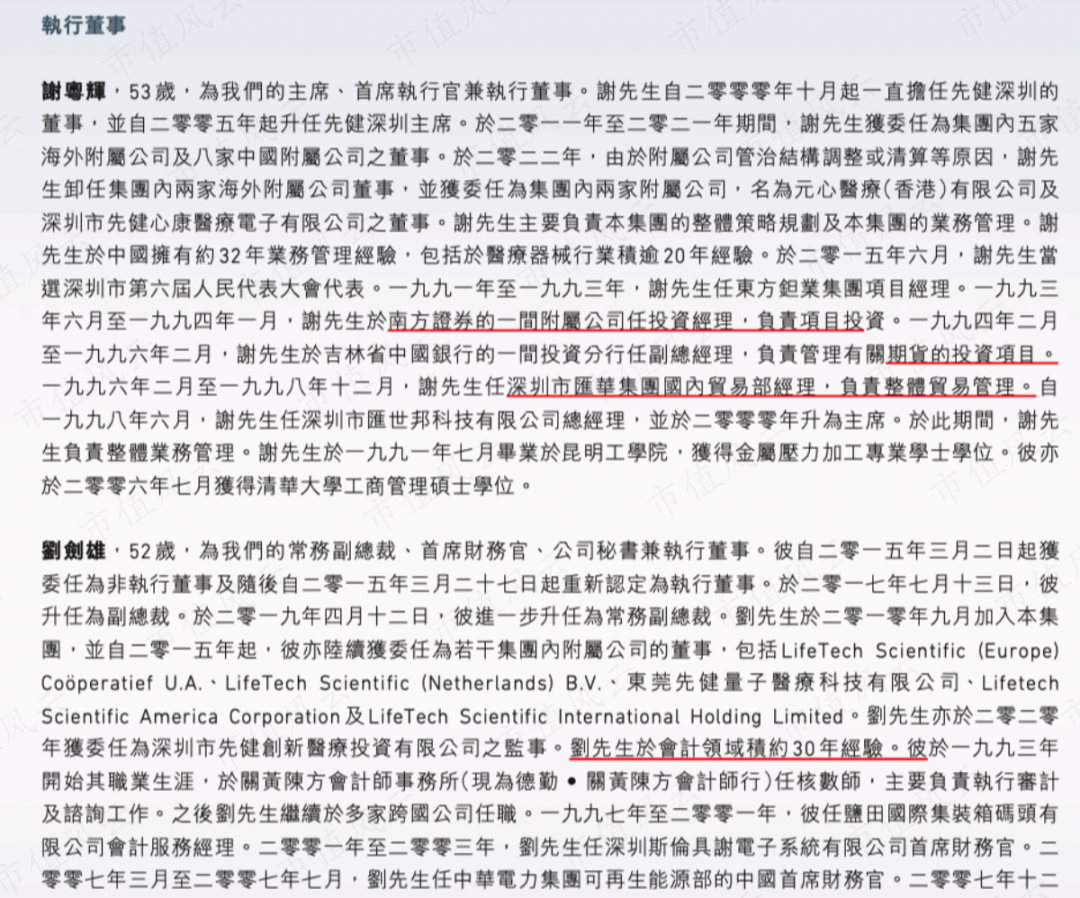

从先健科技的两位执行董事(也只有两位)简历来看,谢粤辉和刘建雄都是财务投资背景。

(谢粤辉和刘建雄简历,2022年年报)

(谢粤辉和刘建雄简历,2022年年报)

非医疗器械背景出身的管理层,对未来技术趋势的把握和产品线的规划可能不是很让人放心,当然这个不是最关键的。

先健科技最关键的是核心研发领人员变动大,最早1999年创立时的联合创始人訾振军,2009年带着资本、技术团队离开了先健,组建了启明医疗(2500.HK),2019年12月已经在港股上市了。

随后首席技术官是张德元,但2019年3月张德元也辞去了执行董事职位,并由总裁及首席技术官职务调任为首席科学家一职,去了从先健科技分拆出的元心科技,专门负责铁基可吸收支架的研究开发。

2015年先健科技CEO兼执行董事赵亦伟也请辞,去了德诺医疗。

资产状况良好,但从不分红

资产状况良好,但从不分红截至2022年末,先健科技资产负债率只有20%,账上现金及等价物有8.34亿,沒有短期借款和长期借款。

先健科技2011年在港股上市,早期利润时正时负,2016年之后都还是有利润的。

但自上市以来,先健科技没有任何分红。

(数据来源:wind)

(数据来源:wind)

先健科技有三大业务:

(1)外周血管病业务为第一大业务,2020年之后被心脉医疗超越,国产品牌心脉医疗第一,先健科技第二;

(2)结构性心脏病业务为第二大业务,其中左心耳封堵器国内品牌排名第一,先天性心脏病封堵器国产品牌排名第二,已经研发出来的铁基可吸收支架系统,市场想象空间大,但作为子公司独立拆分运作了;

(3)电生理业务业务为第三大业务,收入比例少,主要和美敦力合作,MRI心脏兼容起搏器研发进度没有微创医疗快。

先健科技和心脉医疗的共同点就是:

(1)都重视新产品和新技术的研发,是技术驱动的公司,在外周血管病业务国产化方面也取得了不少的成绩;

(2)产品毛利率高,依靠自研内生性发展,少并购,经营稳健,财务杆杆低。

先健科技相对心脉医疗的优点是:

(1)业务具有拓展性,心脉医疗由于控股股东微创医疗的原因业务受限,市场天花板明显;

(2)国际化程度更早也更高。

先健科技相对心脉医疗的缺点是:

(1)产品虽多,但貌似没有协同效应;

(2)执行董事不是医药专业研发背景,管理和研发人员不稳定;

(3)心脉医疗2019年A股上市后年年分红,先健科技2011年港股上市后没分过红,还多次融资。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

暂时没有评论