不妙!超级大国 还不上钱了

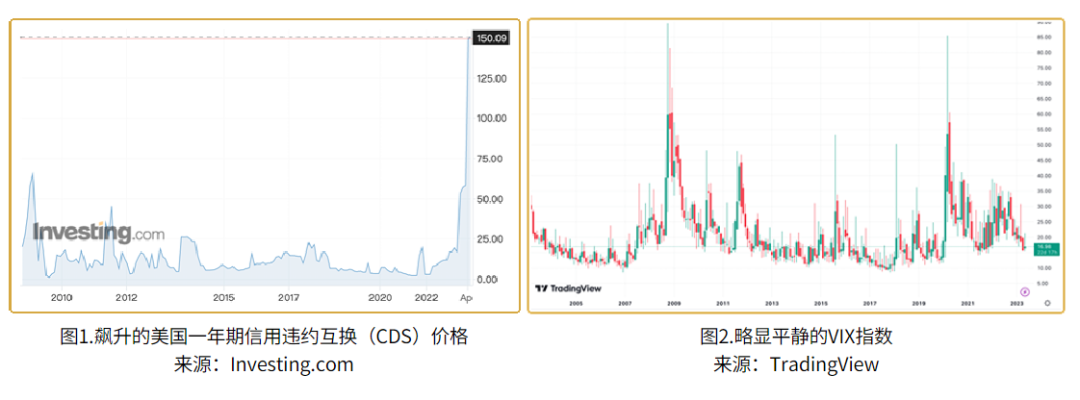

市场已经有所表现,美国一年期信用违约互换(CDS)价格已经创出历史新高,表明市场对美国政府违约的预期升高。该指标可用于衡量市场对美国政府违约风险的预期,如果升高,则代表违约风险加大。

然而,根据VIX指数的市场表现(即恐慌指数,该指数上涨意味市场上的投资者恐慌情绪在上涨,下跌意味着市场上的投资者恐慌情绪在下跌),最近的市场却略显“平静”。

VIX表面的平静可能是因为市场已经预期美联储会在6月暂停加息。但耶伦的警告、美国债务上限谈判陷入僵局、以及飙升的美国一年期CDS价格,引发新的市场关注,全球金融风暴又要来了吗?

首先,我们来看下什么是美国债务上限?怎么理解31.4万亿的债务上限以及美国两党分歧?

如今,美国债务触及了目前的法定上限31.4万亿美元,距离耶伦警告的“6月1日”(耶伦此前称,财政部最快可能在6月1日耗尽现金)已经没多少天。

白宫和国会共和党人却仍未达成一致意见,双方分歧主要在于:白宫方面呼吁无条件提高债务上限,其意思非常明确:“关于提高债务上限的问题,没的谈,你得无条件通过”;而国会共和党人则表示,如果政府不相应削减预算,就不会提高债务上限,意思也是很鲜明:“先决条件是你们要削减开支,不然不同意提高债务上限!”

该如何理解“提高债务上限”呢?

美国政府需要花钱,包括政府运作、支付养老金和医疗保险、国防军费、债务利息等。

钱不够了就需要融资,这个融资是由美国财政部进行发债融资。但发债借钱不能是无限度的。

为了限制政府借钱规模,也为了避免每一次政府融资都要向国会申请通过的麻烦,国会干脆直接给政府一个借款总额度的限制,即“债务上限”。规定政府可以在这个“债务上限”内进行借钱,如果超过了就再议。

债务上限有点像银行给客户批的信用卡额度,银行信用卡额度是指银行向持卡人提供的最高信用额度,持卡人可以在这个额度内自由支配资金,但不能超过这个额度,想要增加额度那就只能向银行申请提额。

所以这次美国政府触及31.4万亿的债务上限,就需要新的申请。

如果国会同意提高额度,政府可以相应地增加借钱,如果国会不同意,那政府就无法增加借款。

于是耶伦才显得很着急,略带施压国会的意思:“你们看着办吧,你们不同意提高债务上限,如果(引发债务违约)造成经济和金融危机,你们自己负责。”

债务上限分歧会造成什么影响?债务上限这个问题真的会有这么严重吗?

历史来看,美国最严重的一次“债务上限问题”是在2011年奥巴马执政时期。

次贷危机后,美国在2011年5月触及14.3万亿美元债务上限,当时两党分歧较大,直到“最后一刻”才匆忙通过《2011年预算控制法案》,分两阶段上调美国债务上限至16.4万亿美元。

虽然最终避免了政府债务违约,但过程实在惊心动魄:期间双方一直在博弈,最后于2011年7月31日达成共识,8月1日众议院通过,8月2日参议院通过、奥巴马总统签署法案,距离“X日”(违约日)的到来仅剩几个小时。而期间金融市场也经历了剧烈波动。

2011年8月2日,在提高债务上限前后两周的时间,美国标普500下跌16.7%,全球其他市场同样也普遍受到冲击,跌幅10%-15%。8月5日,标普则将美国主权评级从AAA下调至AA+,这是美国历史上第一次丧失3A主权信用评级。

接下来,我们推演下这次债务上限问题会如何解决?

美国此次债务上限问题的解决可能有两个情景。

情景一、像从前一样,双方妥协,变量只是时间和曲折度的问题。历史来看,即使两党在债务上限问题上的分歧曾导致过政府停摆(如2013年),但每次两党总能妥协,最终避免了政府债务违约。或许“拖延时间的最终通过”只是两党惯用的博弈手段而已。

但是无论如何,从美国利益角度出发,两党大概率还是会就债务上限问题达成一致。因此,这次债务上限问题的剧本很可能会是:先分歧,分歧发酵,两党妥协,就债务上限达成一致,美国政府继续举债。

即便最终的结果只是虚惊一场,但需要注意的是:

1. 过程曲折程度会直接影响到对经济和金融市场的冲击程度。如果也像2011年“争分夺秒”式地在最后一刻达成一致意见,对金融市场造成的冲击会更大。

2. 若两党最终互相妥协,成功提高债务上限,意味着美国财政部自去年年底以来囤积的发债需求将释放,大幅发债可能会产生阶段性流动性风险。

情景二、小概率事件发生了。如果出现了极端情况,即两党无法就提高债务上限达成一致,那就是一个不容小觑的黑天鹅事件了。直接后果就是,美国政府违约了,这将带来无法估量的金融市场巨震!

如果那时白宫为了解决发债问题,动用美国宪法第14修正案强制发债(第四款规定,“对于法律批准的合众国公共债务,包括因支付平定作乱或反叛有功人员的年金而产生的债务,其效力不得有所怀疑”),即在没有立法批准的情况下继续发行新债券以维持政府正常运转。

这样做就可能会引起一系列的法律争议和政治争议,美国政府公信力将面临危机。正如耶伦所说,这种情景下,对美国经济和金融市场的影响可能是灾难性的!

美国政府的债务上限问题,是我们当前需要警惕的系统性风险。但考虑到总统拜登和众议院议长麦卡锡都曾是2011年债务上限危机的亲历者。所以,从双方政治成熟度来看,情景一出现的概率较大。

最后,我们讲下逐步攀升的美国政府债务带来的资产配置逻辑的改变。

可以预见的是,如果这次提高债务上限是“无附带条件”顺利通过的,即不以削减政府支出为前提,那美国政府债务在未来大概率还会进一步增加,这就像一个借债成瘾却依旧不节约花钱的人依旧还是会借更多的钱。

其实美国政府举债已经陷入一种恶性循环:通过借新债还旧债的方式,进一步提高债务上限,进一步增加政府债务,进一步借新债还旧债,进一步提高债务上限。 图3.美国政府债务上限不断攀升来源:长江证券

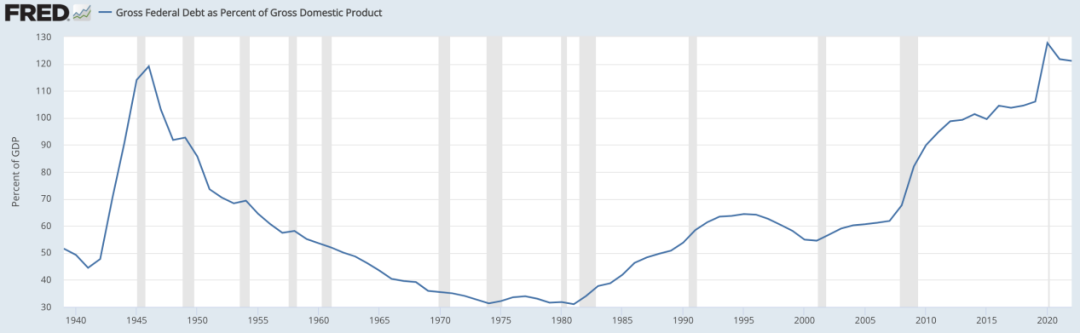

图3.美国政府债务上限不断攀升来源:长江证券  图4.美国政府债务率已超过战时水平(美国政府债务余额/GDP);来源:FRED

图4.美国政府债务率已超过战时水平(美国政府债务余额/GDP);来源:FRED次贷危机以来,美国政府债务上限和政府债务率均大幅攀升,并在疫情期间达到历史高点。这使全球投资者不得不对美元及美元资产配置“留个心眼”。事实是,新冠疫情以来,外国投资者持有美债的份额已大幅下降。

再结合此前美国对俄罗斯的金融制裁、2022年以来美联储的激进货币紧缩、银行危机和市场动荡。或许,会进一步促使各国增持黄金、以及陆续选择人民币进行贸易结算。

在VIX指数风平浪静,CDS价格却已经飙升的当下,我们应该高度关注,警惕“美国政府债务上限问题”这个雷可能引发的系统性风险,及时调整资产配置方案并做好仓位管理,或者等待杀估值后,寻找一个合适的时机介入心仪已久的标的,再或者,西方不亮东方亮。

你们怎么看呢?

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。) 【直播主题】红5月,市场风吹何处?【直播嘉宾】笨嘴哥 马思南 黄世平 大超 林炎点击橙色按钮立刻预约

暂时没有评论