两度换手,三批老板豪赚20亿,福尔达:资深“摇钱树”,上市继续摇?

作者:

市值风云

|

2023-05-06

公司赚多赚少不重要,关键是老板们赚麻了。

作者 | 贝壳XY编辑 | 小白4月19日晚,来自深交所上市委的一则消息传来,宁波福尔达智能科技股份有限公司(以下简称“福尔达”)创业板首发获通过。福尔达的实控人为张道才及张亚波、张少波父子三人,听着有些陌生?做制冷元器件的三花智控(002050.SZ)大家有所耳闻吧,正是张氏父子三人兢兢业业多年打下的一座江山。

作者 | 贝壳XY编辑 | 小白4月19日晚,来自深交所上市委的一则消息传来,宁波福尔达智能科技股份有限公司(以下简称“福尔达”)创业板首发获通过。福尔达的实控人为张道才及张亚波、张少波父子三人,听着有些陌生?做制冷元器件的三花智控(002050.SZ)大家有所耳闻吧,正是张氏父子三人兢兢业业多年打下的一座江山。 (来源:市值风云APP)难道第二座江山已打好,要推向资本市场了?但福尔达的故事,远没有这么简单。

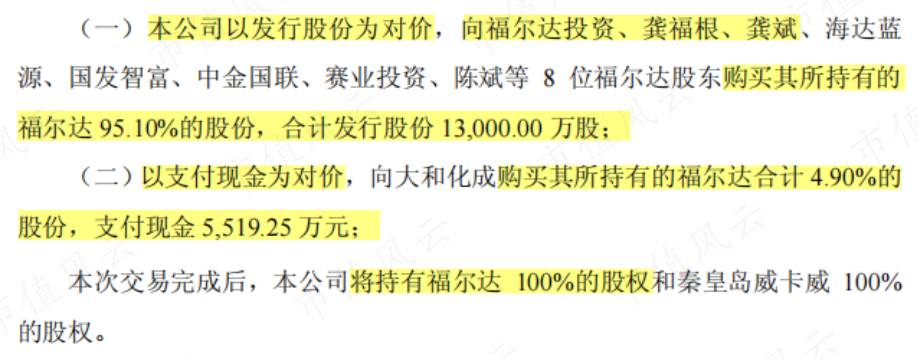

(来源:市值风云APP)难道第二座江山已打好,要推向资本市场了?但福尔达的故事,远没有这么简单。 颠沛流离福尔达,三伙人的摇钱树01 第一次卖身:IPO哪有转让换股来得快?这不是福尔达的第一次IPO。1995年,龚福根、岑成元、阮国宽与逍林镇资产经营公司共同出资,设立福尔达实业(福尔达前身)。龚福根持股43.18%,位列第一大股东。2012年,福尔达实业完成股改,引进多家投资机构和投资人,拟申报IPO,但后来主动按下暂停键。福尔达招股书中,似乎在有意无意地隐瞒着首次IPO历程,在问询函回复中也是只言片语带过。2014年10月,龚福根和其子龚斌、及其余所有股东,将福尔达100%股份(含子公司福宇龙、孙公司福太隆)转让给了京威股份(002662.SZ),交易作价11.28亿。

颠沛流离福尔达,三伙人的摇钱树01 第一次卖身:IPO哪有转让换股来得快?这不是福尔达的第一次IPO。1995年,龚福根、岑成元、阮国宽与逍林镇资产经营公司共同出资,设立福尔达实业(福尔达前身)。龚福根持股43.18%,位列第一大股东。2012年,福尔达实业完成股改,引进多家投资机构和投资人,拟申报IPO,但后来主动按下暂停键。福尔达招股书中,似乎在有意无意地隐瞒着首次IPO历程,在问询函回复中也是只言片语带过。2014年10月,龚福根和其子龚斌、及其余所有股东,将福尔达100%股份(含子公司福宇龙、孙公司福太隆)转让给了京威股份(002662.SZ),交易作价11.28亿。 (来源:京威股份公告20141014)除了大和化成选择拿钱走人外,其余股东选择换股,龚氏父子及控制企业福尔达投资(现改名为慧联投资),合计持有京威股份15.86%股份,进入前十大股东名单。

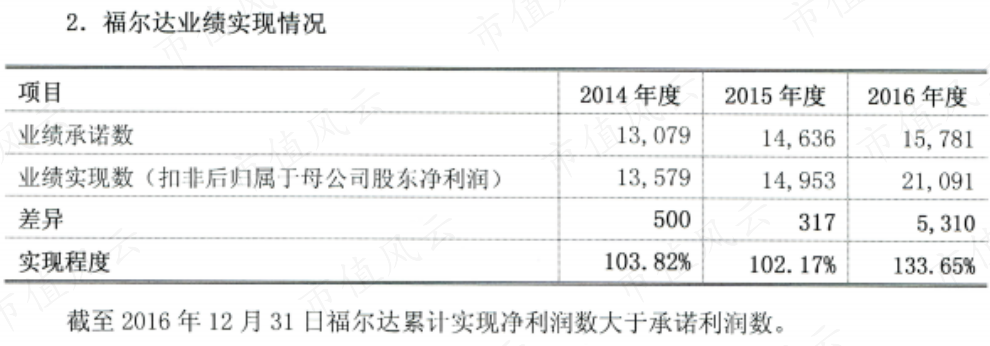

(来源:京威股份公告20141014)除了大和化成选择拿钱走人外,其余股东选择换股,龚氏父子及控制企业福尔达投资(现改名为慧联投资),合计持有京威股份15.86%股份,进入前十大股东名单。 (来源:京威股份公告20141112)易主后,龚斌继续担任福尔达执行董事,任期三年。在龚斌的领导下,福尔达轻松愉快地完成了当初对京威股份做出的业绩承诺,2014-2016年累计盈利4.96亿,最终完成度达到114.09%。

(来源:京威股份公告20141112)易主后,龚斌继续担任福尔达执行董事,任期三年。在龚斌的领导下,福尔达轻松愉快地完成了当初对京威股份做出的业绩承诺,2014-2016年累计盈利4.96亿,最终完成度达到114.09%。 (来源:京威股份公告20170308)这样看来,龚氏父子和福尔达,还是有两把刷子的。问题来了,明明有IPO上市当大老板的机会,为何偏要卖股仅屈身此处?还丢了福尔达实控权......

(来源:京威股份公告20170308)这样看来,龚氏父子和福尔达,还是有两把刷子的。问题来了,明明有IPO上市当大老板的机会,为何偏要卖股仅屈身此处?还丢了福尔达实控权...... 这得追溯到2012年11月,IPO新股上市与发行开启暂停状态,监管层开启了号称史上最严的IPO公司财务大检查。少了一朝致富的直通车,又想快速变现挣大钱,毫无疑问,“卖”就成了龚氏父子最好的选择。卖给京威股份,换得其15.86%股份后,龚氏父子得以快速实现资产证券化。虽然也有三年锁定期,但可以股份质押啊。自2015年起,龚氏父子及福尔达投资多次质押京威股份,质押比例最高达到100%、62.63%及99.65%,数亿资金到手。在股份解禁后,2018年至今,龚氏父子及福尔达投资在二级市场上,多次减持京威股份,粗略测算套现已达5.34亿。

这得追溯到2012年11月,IPO新股上市与发行开启暂停状态,监管层开启了号称史上最严的IPO公司财务大检查。少了一朝致富的直通车,又想快速变现挣大钱,毫无疑问,“卖”就成了龚氏父子最好的选择。卖给京威股份,换得其15.86%股份后,龚氏父子得以快速实现资产证券化。虽然也有三年锁定期,但可以股份质押啊。自2015年起,龚氏父子及福尔达投资多次质押京威股份,质押比例最高达到100%、62.63%及99.65%,数亿资金到手。在股份解禁后,2018年至今,龚氏父子及福尔达投资在二级市场上,多次减持京威股份,粗略测算套现已达5.34亿。 02 第二次卖身:无奈之举贡献11亿福尔达到了京威股份手里,兢兢业业地干了4年,为其带来7亿盈利。2018年7月,福尔达及子孙公司又被京威股份以21.28亿元,出售给了三花控股集团有限公司(以下简称“三花控股”),也就是开头提过的三花智控控股股东,实控人这才成为张氏父子三人。

02 第二次卖身:无奈之举贡献11亿福尔达到了京威股份手里,兢兢业业地干了4年,为其带来7亿盈利。2018年7月,福尔达及子孙公司又被京威股份以21.28亿元,出售给了三花控股集团有限公司(以下简称“三花控股”),也就是开头提过的三花智控控股股东,实控人这才成为张氏父子三人。 (来源:京威股份公告20180703)11.28亿买入、21.28亿卖出,加上中间的1.57亿分红,京威股份靠着福尔达赚了11.57亿。

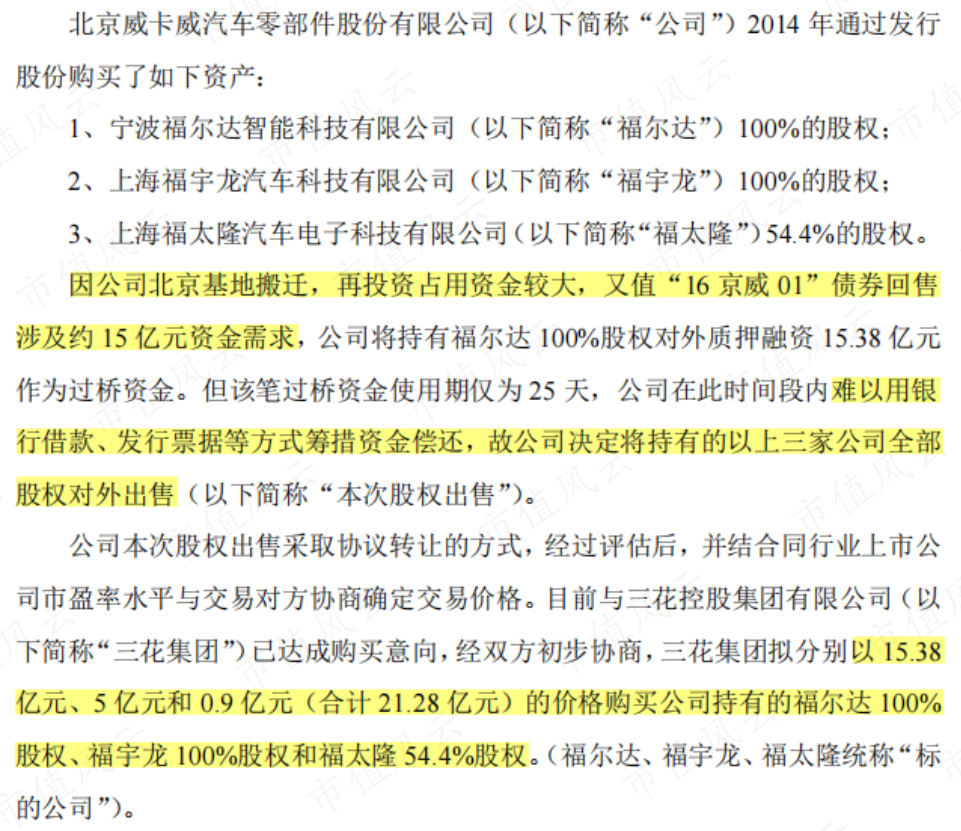

(来源:京威股份公告20180703)11.28亿买入、21.28亿卖出,加上中间的1.57亿分红,京威股份靠着福尔达赚了11.57亿。 京威股份还表示,本来只是将福尔达质押给三花控股来融资,奈何钱实在还不上,出售也是无奈之举。

京威股份还表示,本来只是将福尔达质押给三花控股来融资,奈何钱实在还不上,出售也是无奈之举。 (来源:京威股份公告20180626)值得注意的是,当时福尔达及子孙公司的股权评估值为28.06亿元,相较4年前翻了一倍多,而21.28亿售价的折价率足有76%。不知道看到福尔达IPO过会的新闻,京威股份此时会作何感想呢?

(来源:京威股份公告20180626)值得注意的是,当时福尔达及子孙公司的股权评估值为28.06亿元,相较4年前翻了一倍多,而21.28亿售价的折价率足有76%。不知道看到福尔达IPO过会的新闻,京威股份此时会作何感想呢?

过尽千帆,还得靠创始人01 花1.5亿,委托给龚氏父子你以为龚氏父子彻底退出福尔达?并没有!三花控股接盘后,认为福尔达与三花智控“不合拍”,于是当起了甩手掌柜。

过尽千帆,还得靠创始人01 花1.5亿,委托给龚氏父子你以为龚氏父子彻底退出福尔达?并没有!三花控股接盘后,认为福尔达与三花智控“不合拍”,于是当起了甩手掌柜。 (来源:福尔达招股书)接盘次月,立即与惠联投资签署了《委托管理协议》及《补充协议》,委托龚氏父子经营管理福尔达,委托管理费合计1.5亿元,并约定了业绩考核目标。但这一次就没那么顺利了,福尔达2019年业绩与约定的考核值相差甚远,且预计2020年也无法达标,三花控股便要求龚氏父子返还1.5亿管理费。难道是1.5亿的诱惑不够大?

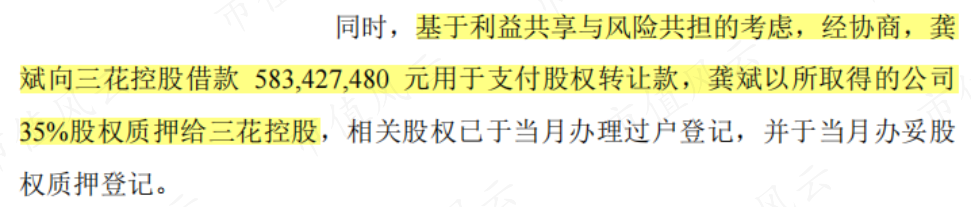

(来源:福尔达招股书)接盘次月,立即与惠联投资签署了《委托管理协议》及《补充协议》,委托龚氏父子经营管理福尔达,委托管理费合计1.5亿元,并约定了业绩考核目标。但这一次就没那么顺利了,福尔达2019年业绩与约定的考核值相差甚远,且预计2020年也无法达标,三花控股便要求龚氏父子返还1.5亿管理费。难道是1.5亿的诱惑不够大? 02 借5.83亿促成对赌,打工人变合伙人2019年12月,三花控股将其持有的福尔达35%股权,以5.83亿转让给龚斌,并以这35%股权作为质押,向龚斌提供5.83亿股权转让借款。

02 借5.83亿促成对赌,打工人变合伙人2019年12月,三花控股将其持有的福尔达35%股权,以5.83亿转让给龚斌,并以这35%股权作为质押,向龚斌提供5.83亿股权转让借款。 (来源:福尔达招股书)再来看看具体条款,通过对赌协议达成利益绑定:

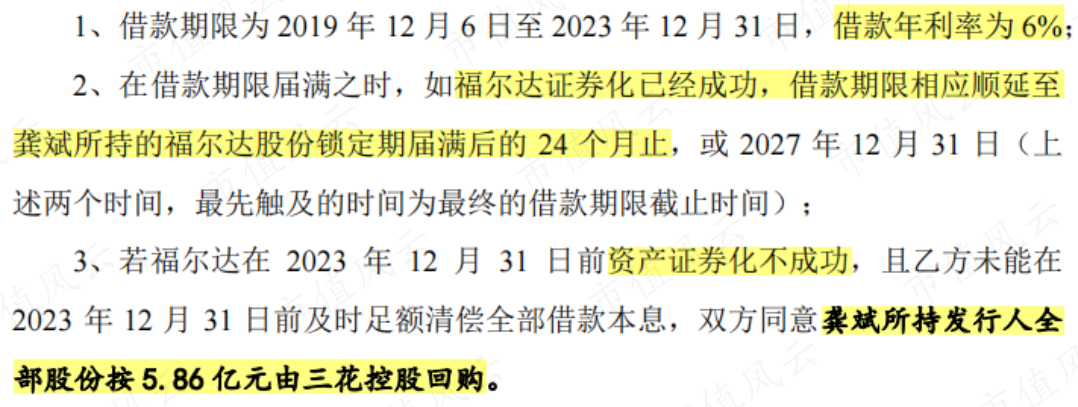

(来源:福尔达招股书)再来看看具体条款,通过对赌协议达成利益绑定: (来源:福尔达招股书)在2019年12月-2023年12月,龚斌背负借款利息高达1.53亿。这回,张氏父子和龚氏父子,可真是绑在一根绳上的蚂蚱啦,一荣俱荣一损俱损!当然,经营还是龚氏父子负责:聘请龚斌担任董事、总经理,后因减持京威股份违规,改任为福尔达运营中心总监;聘请龚福根担任终身名誉董事长兼资深院长,聘期十年,薪酬150万/年。03 现金分红3.9亿,近乎9成利润自此,三花控股作为第一大股东、龚斌作为第二大股东,合计持有福尔达81.52%股份,向着IPO冲冲冲!提问:IPO之前的关键一步是啥?

(来源:福尔达招股书)在2019年12月-2023年12月,龚斌背负借款利息高达1.53亿。这回,张氏父子和龚氏父子,可真是绑在一根绳上的蚂蚱啦,一荣俱荣一损俱损!当然,经营还是龚氏父子负责:聘请龚斌担任董事、总经理,后因减持京威股份违规,改任为福尔达运营中心总监;聘请龚福根担任终身名誉董事长兼资深院长,聘期十年,薪酬150万/年。03 现金分红3.9亿,近乎9成利润自此,三花控股作为第一大股东、龚斌作为第二大股东,合计持有福尔达81.52%股份,向着IPO冲冲冲!提问:IPO之前的关键一步是啥? 当然是分红啦!有句古话说得好,有便宜不占王八蛋,这大好机会可不能白白浪费。2020年-2022年上半年,福尔达现金分红累计3.91亿,近乎分走了同期归母净利润的九成左右。

当然是分红啦!有句古话说得好,有便宜不占王八蛋,这大好机会可不能白白浪费。2020年-2022年上半年,福尔达现金分红累计3.91亿,近乎分走了同期归母净利润的九成左右。 (制表:市值风云APP)以持股数量计算,接近3.2亿元落到三花控股和龚氏父子手中。仅是福尔达上市前,龚氏父子、京威股份、三花控股三方就靠着它赚了不下20亿,这上市后还了得?

(制表:市值风云APP)以持股数量计算,接近3.2亿元落到三花控股和龚氏父子手中。仅是福尔达上市前,龚氏父子、京威股份、三花控股三方就靠着它赚了不下20亿,这上市后还了得?

基本面马马虎虎话说回来,一个4年赚7亿、估值翻一倍、多机构看好的“金子”,竟然接连被两任主人卖出,风云君不禁怀疑这块“金子”的含金量。

基本面马马虎虎话说回来,一个4年赚7亿、估值翻一倍、多机构看好的“金子”,竟然接连被两任主人卖出,风云君不禁怀疑这块“金子”的含金量。 01 与多家车企合作,营收逆势增长福尔达早前以风口总成起家,如今主要做智能光电系统、汽车座舱功能件等汽车零部件,包括智能照明系统、智能电子模块、总风口集成、其他座舱功能件等。

01 与多家车企合作,营收逆势增长福尔达早前以风口总成起家,如今主要做智能光电系统、汽车座舱功能件等汽车零部件,包括智能照明系统、智能电子模块、总风口集成、其他座舱功能件等。 通过直销模式为车企或一级供应商供货,下游客户包含大众、奥迪、丰田、奔驰等传统车企,以及蔚来、小鹏、理想、T品牌等新能源车企,定点配套项目729个。

通过直销模式为车企或一级供应商供货,下游客户包含大众、奥迪、丰田、奔驰等传统车企,以及蔚来、小鹏、理想、T品牌等新能源车企,定点配套项目729个。 (来源:福尔达招股书)近十年来,福尔达的营收规模保持稳健增长,复合增速达18.76%。即使是汽车市场不景气的2018-2020年,公司营收仍能维持正向增长。2022年,福尔达实现营收30.48亿,同比增长25.1%。其中,智能光电产品(智能照明、智能电子)和座舱功能件是业绩主力军,分别贡献5成、4成左右的营业收入。

(来源:福尔达招股书)近十年来,福尔达的营收规模保持稳健增长,复合增速达18.76%。即使是汽车市场不景气的2018-2020年,公司营收仍能维持正向增长。2022年,福尔达实现营收30.48亿,同比增长25.1%。其中,智能光电产品(智能照明、智能电子)和座舱功能件是业绩主力军,分别贡献5成、4成左右的营业收入。 (制图:市值风云APP)02 市占率连降,话语权甚微放眼整个汽车零部件市场,用“厮杀”来形容也不过分,市场参与者超10万家,同业竞争越发激烈。福尔达在主营产品介绍中,虽一再向智能化、高级化包装,如“智能光电系统”、“智能照明系统”、“智能电子模块”等,但真正形成一定市场规模、在市场竞争中占有一席之地的产品也仅有出风口、空调控制面板、顶灯。嗯,读完这三个产品名称,老铁们应该也感受到了其中的技术含量。2019-2021年,福尔达的出风口、空调控制面板、顶灯,在全球市场的占有率分别为4.06%、3.18%、2.22%,在国内市场的占有率分别为13%、10%、7%。无可否认还是有一定的份量,但问题是过去几年在持续走低。

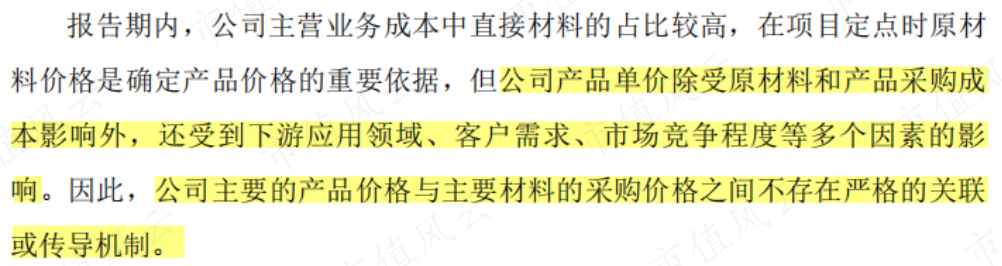

(制图:市值风云APP)02 市占率连降,话语权甚微放眼整个汽车零部件市场,用“厮杀”来形容也不过分,市场参与者超10万家,同业竞争越发激烈。福尔达在主营产品介绍中,虽一再向智能化、高级化包装,如“智能光电系统”、“智能照明系统”、“智能电子模块”等,但真正形成一定市场规模、在市场竞争中占有一席之地的产品也仅有出风口、空调控制面板、顶灯。嗯,读完这三个产品名称,老铁们应该也感受到了其中的技术含量。2019-2021年,福尔达的出风口、空调控制面板、顶灯,在全球市场的占有率分别为4.06%、3.18%、2.22%,在国内市场的占有率分别为13%、10%、7%。无可否认还是有一定的份量,但问题是过去几年在持续走低。 (制图:市值风云APP)此外,汽车零部件厂商高度依赖各大下游车企,是该行业的典型特征之一。福尔达也不例外,其上游企业为塑料粒子、电子元器件、塑料件等厂商,下游为一汽、广汽、上汽等知名整车厂商,自身在激烈的市场竞争中又不具备明显优势,市场份额主要取决于合作多年的车企。面对上游原材料价格上涨的压力,福尔达难以通过产品定价传导给下游,反而还要面对下游每年的降价压力。

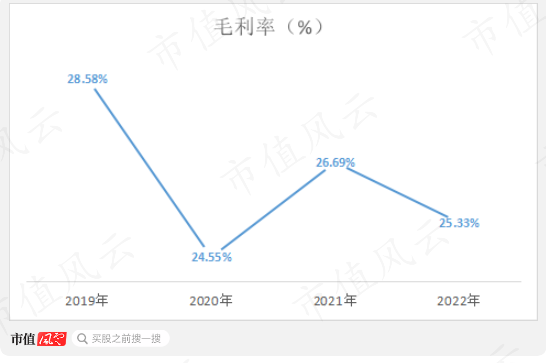

(制图:市值风云APP)此外,汽车零部件厂商高度依赖各大下游车企,是该行业的典型特征之一。福尔达也不例外,其上游企业为塑料粒子、电子元器件、塑料件等厂商,下游为一汽、广汽、上汽等知名整车厂商,自身在激烈的市场竞争中又不具备明显优势,市场份额主要取决于合作多年的车企。面对上游原材料价格上涨的压力,福尔达难以通过产品定价传导给下游,反而还要面对下游每年的降价压力。 (来源:问询函回复)简单来说,福尔达在上下游中没有较多话语权。当然,这也是行业和公司双重作用的结果。03 毛利率下滑,硬说高于同行?以上种种反映在财务上,是毛利率的下滑之势。近4年,公司毛利率总体有所下滑,但也还算稳定。

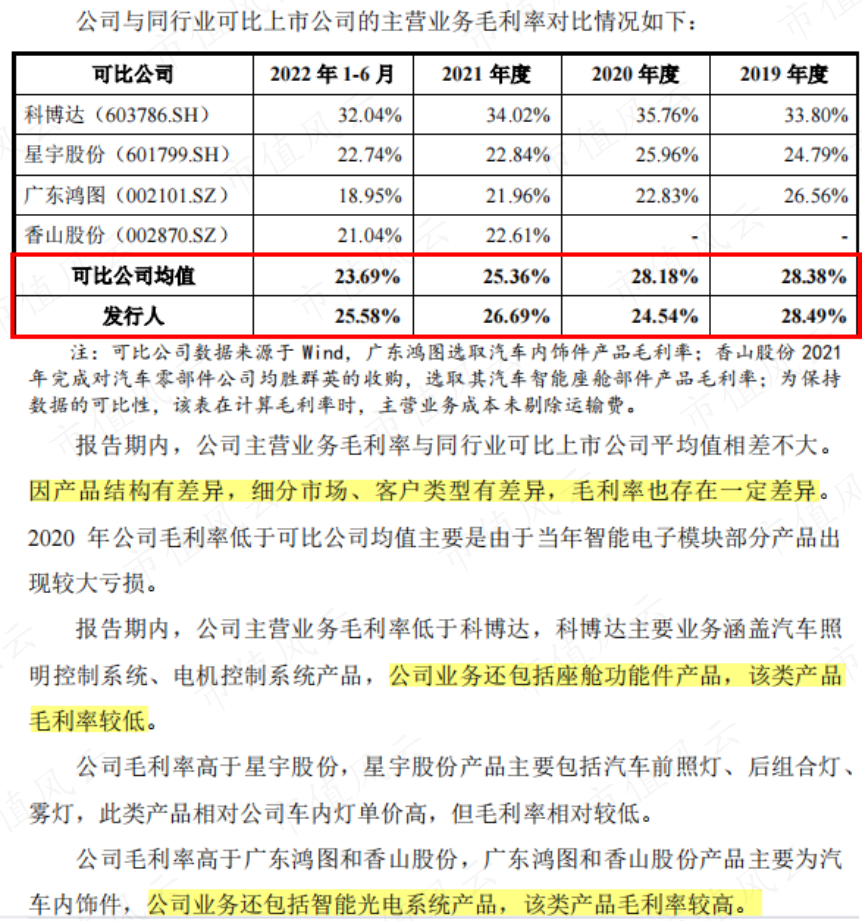

(来源:问询函回复)简单来说,福尔达在上下游中没有较多话语权。当然,这也是行业和公司双重作用的结果。03 毛利率下滑,硬说高于同行?以上种种反映在财务上,是毛利率的下滑之势。近4年,公司毛利率总体有所下滑,但也还算稳定。 (制图:市值风云APP)尽管如此,根据福尔达招股书,其毛利率略高于同业可比公司平均值。一看原因,是各公司主营产品存在差异,而并未介绍产品技术的不同。

(制图:市值风云APP)尽管如此,根据福尔达招股书,其毛利率略高于同业可比公司平均值。一看原因,是各公司主营产品存在差异,而并未介绍产品技术的不同。 (来源:福尔达招股书)于是,爱管闲事的风云君,为福尔达做了个详细的产品毛利率对比,如下表所示:

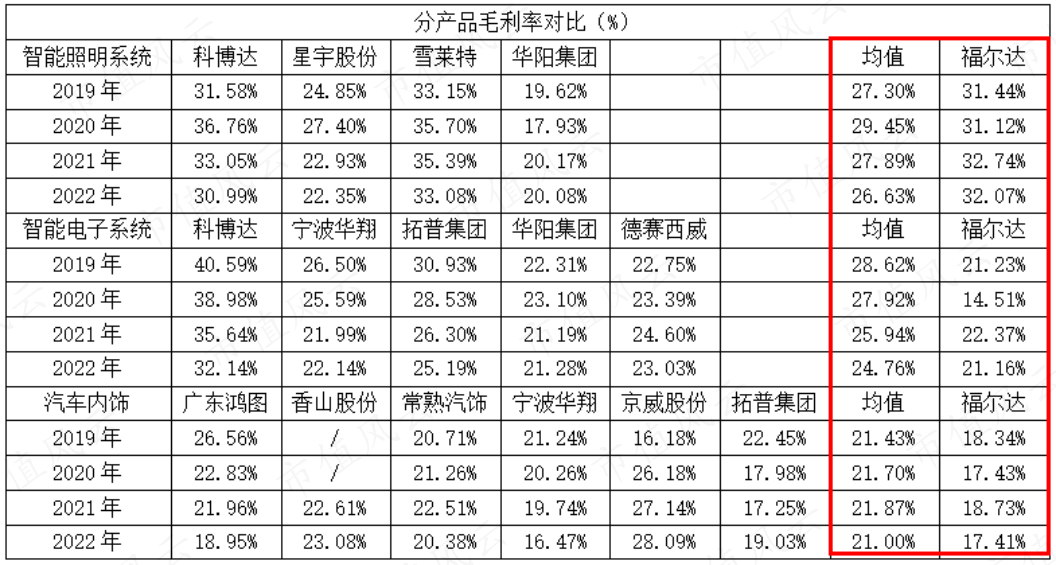

(来源:福尔达招股书)于是,爱管闲事的风云君,为福尔达做了个详细的产品毛利率对比,如下表所示: (制表:市值风云APP)对比结果却是,三大主营产品中,只有智能照明产品的毛利率高于行业均值水平,智能电子系统和汽车内饰毛利率均显著低于行业均值。04 净利润原地踏步再来看看净利润,如果仅看报告期,2019年-2022年,福尔达净利润一路向上,2022达到2.05亿,同比增长9.93%,好像还不错。再拉长时间线,2017年的净利润就有1.94亿,与2022年近乎持平。

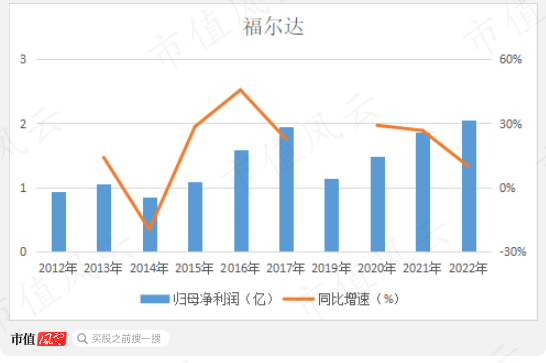

(制表:市值风云APP)对比结果却是,三大主营产品中,只有智能照明产品的毛利率高于行业均值水平,智能电子系统和汽车内饰毛利率均显著低于行业均值。04 净利润原地踏步再来看看净利润,如果仅看报告期,2019年-2022年,福尔达净利润一路向上,2022达到2.05亿,同比增长9.93%,好像还不错。再拉长时间线,2017年的净利润就有1.94亿,与2022年近乎持平。 (制图:市值风云APP)兜兜转转颠沛流离,老板个个是富得流油,只有福尔达还在原地踏步。

(制图:市值风云APP)兜兜转转颠沛流离,老板个个是富得流油,只有福尔达还在原地踏步。

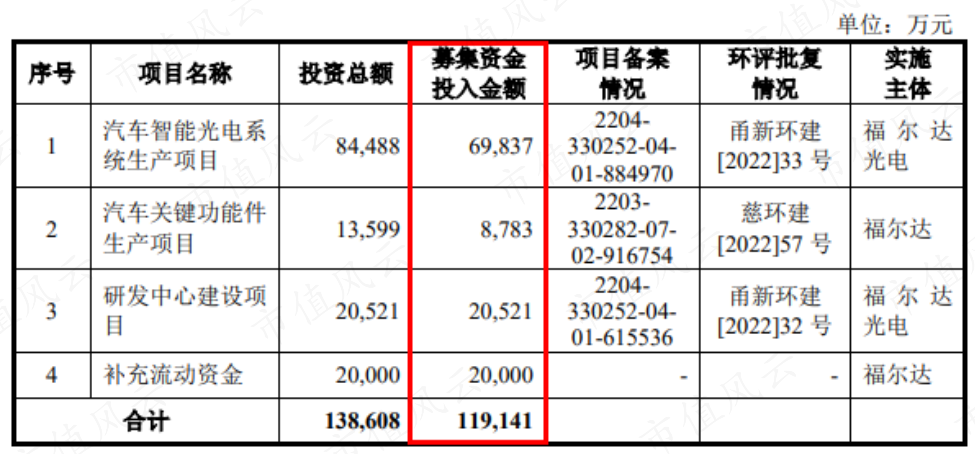

此次,福尔达若IPO成功后,拟将11.91亿募资资金用于以下4个方面。

此次,福尔达若IPO成功后,拟将11.91亿募资资金用于以下4个方面。 (来源:福尔达招股书)其中,6.98亿用于智能光电系统生产项目、0.88亿用于功能件生产项目、2.05亿用于研发中心建设项目,共计9.91亿。听着还挺有想象力的,而当中2亿募资用来补充流动资金。大手一挥分红3.91亿,再IPO补流2亿,老板们钱包鼓鼓,公司金库也丰足,win-win,轻松赢两次!

(来源:福尔达招股书)其中,6.98亿用于智能光电系统生产项目、0.88亿用于功能件生产项目、2.05亿用于研发中心建设项目,共计9.91亿。听着还挺有想象力的,而当中2亿募资用来补充流动资金。大手一挥分红3.91亿,再IPO补流2亿,老板们钱包鼓鼓,公司金库也丰足,win-win,轻松赢两次! 福尔达,一家汽车零部件厂商,却活成了一颗摇钱树。市场份额三连降?毛利率低于同业?利润在原地踏步?没关系,你的使命不在于自身赚钱,在于为老板们赚钱,这就够了。

福尔达,一家汽车零部件厂商,却活成了一颗摇钱树。市场份额三连降?毛利率低于同业?利润在原地踏步?没关系,你的使命不在于自身赚钱,在于为老板们赚钱,这就够了。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 贝壳XY编辑 | 小白4月19日晚,来自深交所上市委的一则消息传来,宁波福尔达智能科技股份有限公司(以下简称“福尔达”)创业板首发获通过。福尔达的实控人为张道才及张亚波、张少波父子三人,听着有些陌生?做制冷元器件的三花智控(002050.SZ)大家有所耳闻吧,正是张氏父子三人兢兢业业多年打下的一座江山。(来源:市值风云APP)难道第二座江山已打好,要推向资本市场了?但福尔达的故事,远没有这么简单。颠沛流离福尔达,三伙人的摇钱树01 第一次卖身:IPO哪有转让换股来得快?这不是福尔达的第一次IPO。1995年,龚福根、岑成元、阮国宽与逍林镇资产经营公司共同出资,设立福尔达实业(福尔达前身)。龚福根持股43.18%,位列第一大股东。2012年,福尔达实业完成股改,引进多家投资机构和投资人,拟申报IPO,但后来主动按下暂停键。福尔达招股书中,似乎在有意无意地隐瞒着首次IPO历程,在问询函回复中也是只言片语带过。2014年10月,龚福根和其子龚斌、及其余所有股东,将福尔达100%股份(含子公司福宇龙、孙公司福太隆)转让给了京威股份(002662.SZ),交易作价11.28亿。(来源:京威股份公告20141014)除了大和化成选择拿钱走人外,其余股东选择换股,龚氏父子及控制企业福尔达投资(现改名为慧联投资),合计持有京威股份15.86%股份,进入前十大股东名单。(来源:京威股份公告20141112)易主后,龚斌继续担任福尔达执行董事,任期三年。在龚斌的领导下,福尔达轻松愉快地完成了当初对京威股份做出的业绩承诺,2014-2016年累计盈利4.96亿,最终完成度达到114.09%。(来源:京威股份公告20170308)这样看来,龚氏父子和福尔达,还是有两把刷子的。问题来了,明明有IPO上市当大老板的机会,为何偏要卖股仅屈身此处?还丢了福尔达实控权......这得追溯到2012年11月,IPO新股上市与发行开启暂停状态,监管层开启了号称史上最严的IPO公司财务大检查。少了一朝致富的直通车,又想快速变现挣大钱,毫无疑问,“卖”就成了龚氏父子最好的选择。卖给京威股份,换得其15.86%股份后,龚氏父子得以快速实现资产证券化。虽然也有三年锁定期,但可以股份质押啊。自2015年起,龚氏父子及福尔达投资多次质押京威股份,质押比例最高达到100%、62.63%及99.65%,数亿资金到手。在股份解禁后,2018年至今,龚氏父子及福尔达投资在二级市场上,多次减持京威股份,粗略测算套现已达5.34亿。02 第二次卖身:无奈之举贡献11亿福尔达到了京威股份手里,兢兢业业地干了4年,为其带来7亿盈利。2018年7月,福尔达及子孙公司又被京威股份以21.28亿元,出售给了三花控股集团有限公司(以下简称“三花控股”),也就是开头提过的三花智控控股股东,实控人这才成为张氏父子三人。(来源:京威股份公告20180703)11.28亿买入、21.28亿卖出,加上中间的1.57亿分红,京威股份靠着福尔达赚了11.57亿。京威股份还表示,本来只是将福尔达质押给三花控股来融资,奈何钱实在还不上,出售也是无奈之举。(来源:京威股份公告20180626)值得注意的是,当时福尔达及子孙公司的股权评估值为28.06亿元,相较4年前翻了一倍多,而21.28亿售价的折价率足有76%。不知道看到福尔达IPO过会的新闻,京威股份此时会作何感想呢?过尽千帆,还得靠创始人01 花1.5亿,委托给龚氏父子你以为龚氏父子彻底退出福尔达?并没有!三花控股接盘后,认为福尔达与三花智控“不合拍”,于是当起了甩手掌柜。(来源:福尔达招股书)接盘次月,立即与惠联投资签署了《委托管理协议》及《补充协议》,委托龚氏父子经营管理福尔达,委托管理费合计1.5亿元,并约定了业绩考核目标。但这一次就没那么顺利了,福尔达2019年业绩与约定的考核值相差甚远,且预计2020年也无法达标,三花控股便要求龚氏父子返还1.5亿管理费。难道是1.5亿的诱惑不够大?02 借5.83亿促成对赌,打工人变合伙人2019年12月,三花控股将其持有的福尔达35%股权,以5.83亿转让给龚斌,并以这35%股权作为质押,向龚斌提供5.83亿股权转让借款。(来源:福尔达招股书)再来看看具体条款,通过对赌协议达成利益绑定:(来源:福尔达招股书)在2019年12月-2023年12月,龚斌背负借款利息高达1.53亿。这回,张氏父子和龚氏父子,可真是绑在一根绳上的蚂蚱啦,一荣俱荣一损俱损!当然,经营还是龚氏父子负责:聘请龚斌担任董事、总经理,后因减持京威股份违规,改任为福尔达运营中心总监;聘请龚福根担任终身名誉董事长兼资深院长,聘期十年,薪酬150万/年。03 现金分红3.9亿,近乎9成利润自此,三花控股作为第一大股东、龚斌作为第二大股东,合计持有福尔达81.52%股份,向着IPO冲冲冲!提问:IPO之前的关键一步是啥?当然是分红啦!有句古话说得好,有便宜不占王八蛋,这大好机会可不能白白浪费。2020年-2022年上半年,福尔达现金分红累计3.91亿,近乎分走了同期归母净利润的九成左右。(制表:市值风云APP)以持股数量计算,接近3.2亿元落到三花控股和龚氏父子手中。仅是福尔达上市前,龚氏父子、京威股份、三花控股三方就靠着它赚了不下20亿,这上市后还了得?基本面马马虎虎话说回来,一个4年赚7亿、估值翻一倍、多机构看好的“金子”,竟然接连被两任主人卖出,风云君不禁怀疑这块“金子”的含金量。01 与多家车企合作,营收逆势增长福尔达早前以风口总成起家,如今主要做智能光电系统、汽车座舱功能件等汽车零部件,包括智能照明系统、智能电子模块、总风口集成、其他座舱功能件等。通过直销模式为车企或一级供应商供货,下游客户包含大众、奥迪、丰田、奔驰等传统车企,以及蔚来、小鹏、理想、T品牌等新能源车企,定点配套项目729个。(来源:福尔达招股书)近十年来,福尔达的营收规模保持稳健增长,复合增速达18.76%。即使是汽车市场不景气的2018-2020年,公司营收仍能维持正向增长。2022年,福尔达实现营收30.48亿,同比增长25.1%。其中,智能光电产品(智能照明、智能电子)和座舱功能件是业绩主力军,分别贡献5成、4成左右的营业收入。(制图:市值风云APP)02 市占率连降,话语权甚微放眼整个汽车零部件市场,用“厮杀”来形容也不过分,市场参与者超10万家,同业竞争越发激烈。福尔达在主营产品介绍中,虽一再向智能化、高级化包装,如“智能光电系统”、“智能照明系统”、“智能电子模块”等,但真正形成一定市场规模、在市场竞争中占有一席之地的产品也仅有出风口、空调控制面板、顶灯。嗯,读完这三个产品名称,老铁们应该也感受到了其中的技术含量。2019-2021年,福尔达的出风口、空调控制面板、顶灯,在全球市场的占有率分别为4.06%、3.18%、2.22%,在国内市场的占有率分别为13%、10%、7%。无可否认还是有一定的份量,但问题是过去几年在持续走低。(制图:市值风云APP)此外,汽车零部件厂商高度依赖各大下游车企,是该行业的典型特征之一。福尔达也不例外,其上游企业为塑料粒子、电子元器件、塑料件等厂商,下游为一汽、广汽、上汽等知名整车厂商,自身在激烈的市场竞争中又不具备明显优势,市场份额主要取决于合作多年的车企。面对上游原材料价格上涨的压力,福尔达难以通过产品定价传导给下游,反而还要面对下游每年的降价压力。(来源:问询函回复)简单来说,福尔达在上下游中没有较多话语权。当然,这也是行业和公司双重作用的结果。03 毛利率下滑,硬说高于同行?以上种种反映在财务上,是毛利率的下滑之势。近4年,公司毛利率总体有所下滑,但也还算稳定。(制图:市值风云APP)尽管如此,根据福尔达招股书,其毛利率略高于同业可比公司平均值。一看原因,是各公司主营产品存在差异,而并未介绍产品技术的不同。(来源:福尔达招股书)于是,爱管闲事的风云君,为福尔达做了个详细的产品毛利率对比,如下表所示:(制表:市值风云APP)对比结果却是,三大主营产品中,只有智能照明产品的毛利率高于行业均值水平,智能电子系统和汽车内饰毛利率均显著低于行业均值。04 净利润原地踏步再来看看净利润,如果仅看报告期,2019年-2022年,福尔达净利润一路向上,2022达到2.05亿,同比增长9.93%,好像还不错。再拉长时间线,2017年的净利润就有1.94亿,与2022年近乎持平。(制图:市值风云APP)兜兜转转颠沛流离,老板个个是富得流油,只有福尔达还在原地踏步。此次,福尔达若IPO成功后,拟将11.91亿募资资金用于以下4个方面。(来源:福尔达招股书)其中,6.98亿用于智能光电系统生产项目、0.88亿用于功能件生产项目、2.05亿用于研发中心建设项目,共计9.91亿。听着还挺有想象力的,而当中2亿募资用来补充流动资金。大手一挥分红3.91亿,再IPO补流2亿,老板们钱包鼓鼓,公司金库也丰足,win-win,轻松赢两次!福尔达,一家汽车零部件厂商,却活成了一颗摇钱树。市场份额三连降?毛利率低于同业?利润在原地踏步?没关系,你的使命不在于自身赚钱,在于为老板们赚钱,这就够了。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论