半导体行业“贩夫走卒”?中电港:不性感,又不可或缺

作者:

市值风云

|

2023-05-02

商业模式对股东并不友好。

作者 | 小鑫编辑 | 小白最近,全面注册制的消息刷爆了市值风云APP社区,更是让俺们的老板激动不已,最好的时代终于来了。

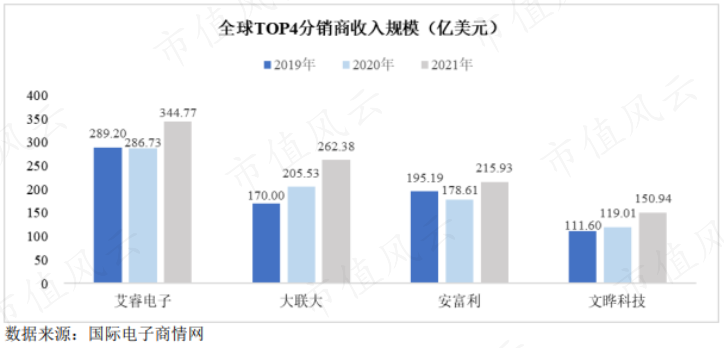

作者 | 小鑫编辑 | 小白最近,全面注册制的消息刷爆了市值风云APP社区,更是让俺们的老板激动不已,最好的时代终于来了。 而且,全球TOP4的电子元器件分销商在2019-2021年都实现了增长,其中两家为美国公司——艾睿电子(ARW.N)、安富利(AVT.O),另外两家为中国台湾公司——大联大、文晔科技,也说明了全球范围内的分销行业是有前景的。更为重要的是,艾睿电子、大联大都能够实现现金净流入,是真正对股民正回报的公司。

而且,全球TOP4的电子元器件分销商在2019-2021年都实现了增长,其中两家为美国公司——艾睿电子(ARW.N)、安富利(AVT.O),另外两家为中国台湾公司——大联大、文晔科技,也说明了全球范围内的分销行业是有前景的。更为重要的是,艾睿电子、大联大都能够实现现金净流入,是真正对股民正回报的公司。 中电港虽然在内地公司中已经做到了第一,但是规模离TOP4还是有相当大的差距。因而在做到最顶端并实现现金净流入之前,公司还需要持续不断的资金投入和授权资源的支持,公司上市也是为了更好地获得这些资源。

中电港虽然在内地公司中已经做到了第一,但是规模离TOP4还是有相当大的差距。因而在做到最顶端并实现现金净流入之前,公司还需要持续不断的资金投入和授权资源的支持,公司上市也是为了更好地获得这些资源。

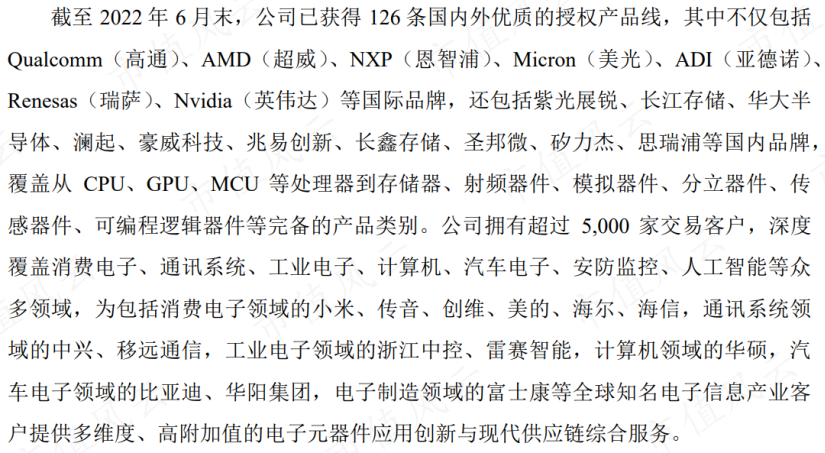

销售模式决定存货风险不大中电港作为国有企业,实控人是中国电子有限公司。公司采用授权分销为核心的策略,同时辅以非授权分销。目前,中电港拥有126家电子元器件原厂的授权分销资格,其中包括了7家全球前20的IC设计制造企业。

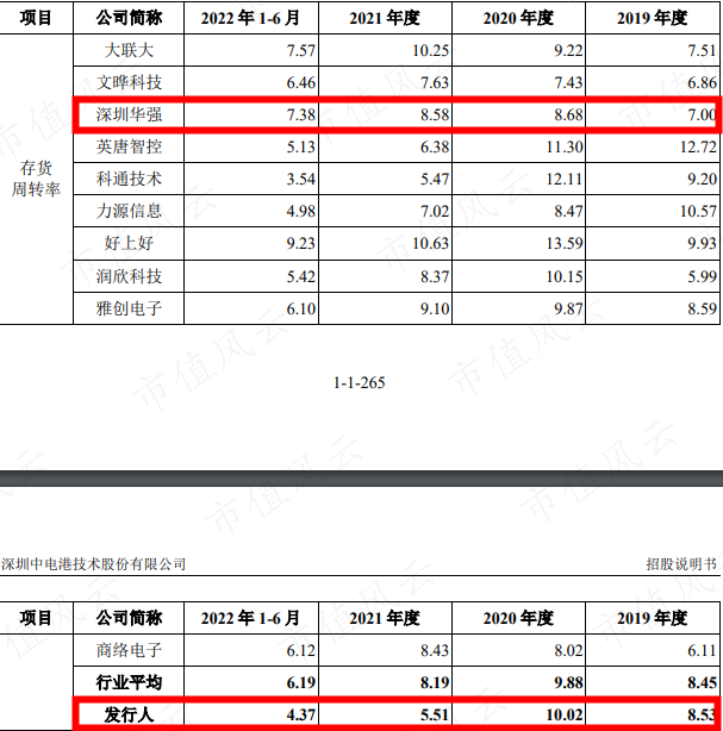

销售模式决定存货风险不大中电港作为国有企业,实控人是中国电子有限公司。公司采用授权分销为核心的策略,同时辅以非授权分销。目前,中电港拥有126家电子元器件原厂的授权分销资格,其中包括了7家全球前20的IC设计制造企业。 就在过去几年中电港快速增长的同时,深圳华强、泰科源等都出现了不同程度的“歇火”。以深圳华强为例,去年实施了明显的去库存,去年上半年存货周转率高于7,国际巨头大联大、文晔科技也都在7左右,而中电港则是只有4.4。

就在过去几年中电港快速增长的同时,深圳华强、泰科源等都出现了不同程度的“歇火”。以深圳华强为例,去年实施了明显的去库存,去年上半年存货周转率高于7,国际巨头大联大、文晔科技也都在7左右,而中电港则是只有4.4。 那公司就真得不担心卖不出去吗?从公司的销售模式看,风云君觉得问题不大。在核心的授权分销模式中,中电港的FAE(现场应用工程师)和AE(应用工程师)从设计阶段就参与到客户的产品当中。等客户完成小批量试产,并确定产品所用电子元器件的规格、型号、数量后,中电港与客户签订合同进行销售。在非授权销售模式中,公司在签订销售合同后再根据订单向供应商采购。在会计处理上,公司的存货跌价准备计提比例和可比公司相差不大。到去年底,存货跌价准备计提比例提高至3.4%。

那公司就真得不担心卖不出去吗?从公司的销售模式看,风云君觉得问题不大。在核心的授权分销模式中,中电港的FAE(现场应用工程师)和AE(应用工程师)从设计阶段就参与到客户的产品当中。等客户完成小批量试产,并确定产品所用电子元器件的规格、型号、数量后,中电港与客户签订合同进行销售。在非授权销售模式中,公司在签订销售合同后再根据订单向供应商采购。在会计处理上,公司的存货跌价准备计提比例和可比公司相差不大。到去年底,存货跌价准备计提比例提高至3.4%。

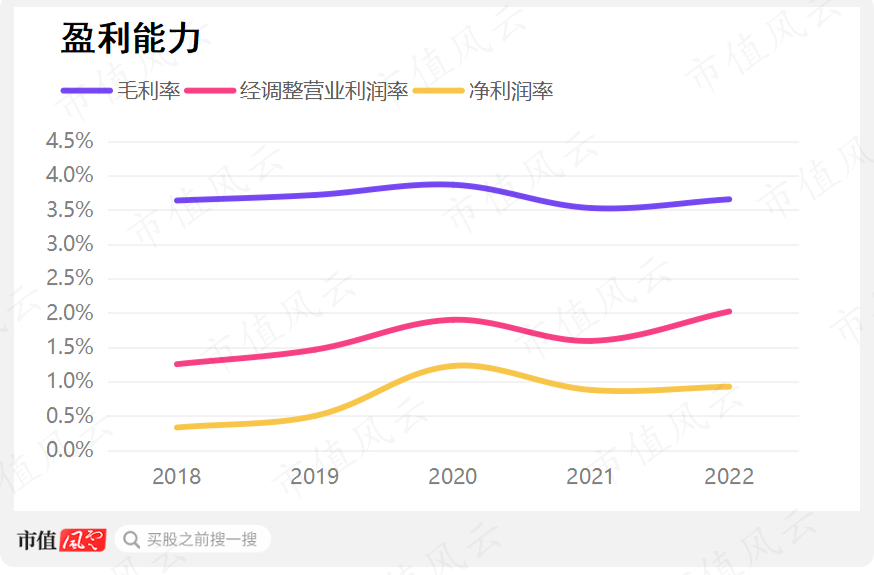

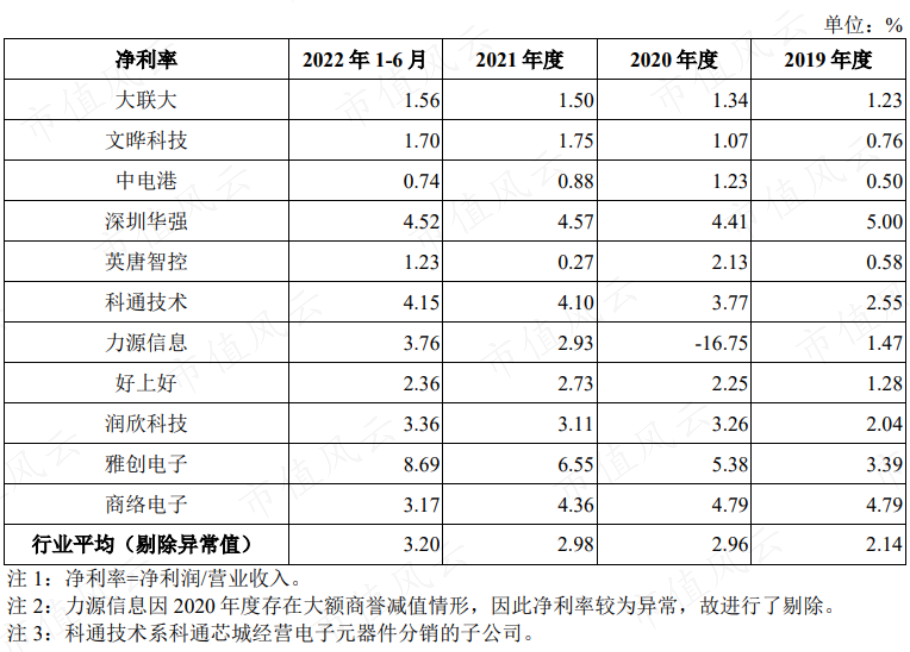

总体而言,公司的毛利率变化不大,净利率因为规模效应有所提高,去年两者分别为3.7%、0.9%。

总体而言,公司的毛利率变化不大,净利率因为规模效应有所提高,去年两者分别为3.7%、0.9%。 此外,尽管中电港的盈利能力低于行业平均水平,但与头部公司的差别较小,而低利润率反而是中电港在市场上与其他公司竞争的优势。

此外,尽管中电港的盈利能力低于行业平均水平,但与头部公司的差别较小,而低利润率反而是中电港在市场上与其他公司竞争的优势。 这也决定了这类公司注定不会对股东太友好。

这也决定了这类公司注定不会对股东太友好。 中电港在中国电子元器件分销市场中处于领先地位,具有强大的供应商和客户网络。虽然与同行业公司相比,中电港盈利能力略低,但低利润率反而成为其在行业中脱颖而出的优势,公司近几年增速快于行业平均水平。公司因此也积累了大量的存货,现金流持续净流出,不过从销售模式看存货风险并不大。随着中国半导体行业的崛起,中电港有望继续受益于市场的增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

中电港在中国电子元器件分销市场中处于领先地位,具有强大的供应商和客户网络。虽然与同行业公司相比,中电港盈利能力略低,但低利润率反而成为其在行业中脱颖而出的优势,公司近几年增速快于行业平均水平。公司因此也积累了大量的存货,现金流持续净流出,不过从销售模式看存货风险并不大。随着中国半导体行业的崛起,中电港有望继续受益于市场的增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 小鑫编辑 | 小白最近,全面注册制的消息刷爆了市值风云APP社区,更是让俺们的老板激动不已,最好的时代终于来了。

而且,全球TOP4的电子元器件分销商在2019-2021年都实现了增长,其中两家为美国公司——艾睿电子(ARW.N)、安富利(AVT.O),另外两家为中国台湾公司——大联大、文晔科技,也说明了全球范围内的分销行业是有前景的。更为重要的是,艾睿电子、大联大都能够实现现金净流入,是真正对股民正回报的公司。中电港虽然在内地公司中已经做到了第一,但是规模离TOP4还是有相当大的差距。因而在做到最顶端并实现现金净流入之前,公司还需要持续不断的资金投入和授权资源的支持,公司上市也是为了更好地获得这些资源。销售模式决定存货风险不大中电港作为国有企业,实控人是中国电子有限公司。公司采用授权分销为核心的策略,同时辅以非授权分销。目前,中电港拥有126家电子元器件原厂的授权分销资格,其中包括了7家全球前20的IC设计制造企业。就在过去几年中电港快速增长的同时,深圳华强、泰科源等都出现了不同程度的“歇火”。以深圳华强为例,去年实施了明显的去库存,去年上半年存货周转率高于7,国际巨头大联大、文晔科技也都在7左右,而中电港则是只有4.4。那公司就真得不担心卖不出去吗?从公司的销售模式看,风云君觉得问题不大。在核心的授权分销模式中,中电港的FAE(现场应用工程师)和AE(应用工程师)从设计阶段就参与到客户的产品当中。等客户完成小批量试产,并确定产品所用电子元器件的规格、型号、数量后,中电港与客户签订合同进行销售。在非授权销售模式中,公司在签订销售合同后再根据订单向供应商采购。在会计处理上,公司的存货跌价准备计提比例和可比公司相差不大。到去年底,存货跌价准备计提比例提高至3.4%。

总体而言,公司的毛利率变化不大,净利率因为规模效应有所提高,去年两者分别为3.7%、0.9%。此外,尽管中电港的盈利能力低于行业平均水平,但与头部公司的差别较小,而低利润率反而是中电港在市场上与其他公司竞争的优势。这也决定了这类公司注定不会对股东太友好。中电港在中国电子元器件分销市场中处于领先地位,具有强大的供应商和客户网络。虽然与同行业公司相比,中电港盈利能力略低,但低利润率反而成为其在行业中脱颖而出的优势,公司近几年增速快于行业平均水平。公司因此也积累了大量的存货,现金流持续净流出,不过从销售模式看存货风险并不大。随着中国半导体行业的崛起,中电港有望继续受益于市场的增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论