京东扶持C位出道,网红大米十月稻田:一头扎进重资产,10亿巨坑待填,却赶在IPO前借钱分红

作者:

市值风云

|

2023-05-01

股东包括中东主权基金。

作者 | 扶苏编辑 | 小白世界级营销大师唐·舒尔茨(Don E. Schultz)曾说过:品牌需要时间的沉淀。市值风云也是抱着这种心态创业,经过多年努力,才有了各位库里南车主的炒股标配动作:“买股之前搜一搜”。

作者 | 扶苏编辑 | 小白世界级营销大师唐·舒尔茨(Don E. Schultz)曾说过:品牌需要时间的沉淀。市值风云也是抱着这种心态创业,经过多年努力,才有了各位库里南车主的炒股标配动作:“买股之前搜一搜”。 俗话说,百姓开门七件事:茶米油盐酱醋茶。不过,“米”所代表的“粮油加工、贸易”业内企业(注:按照吾股行业分类),在注册制神器市值风云App里的吾股排名一贯不高。

俗话说,百姓开门七件事:茶米油盐酱醋茶。不过,“米”所代表的“粮油加工、贸易”业内企业(注:按照吾股行业分类),在注册制神器市值风云App里的吾股排名一贯不高。

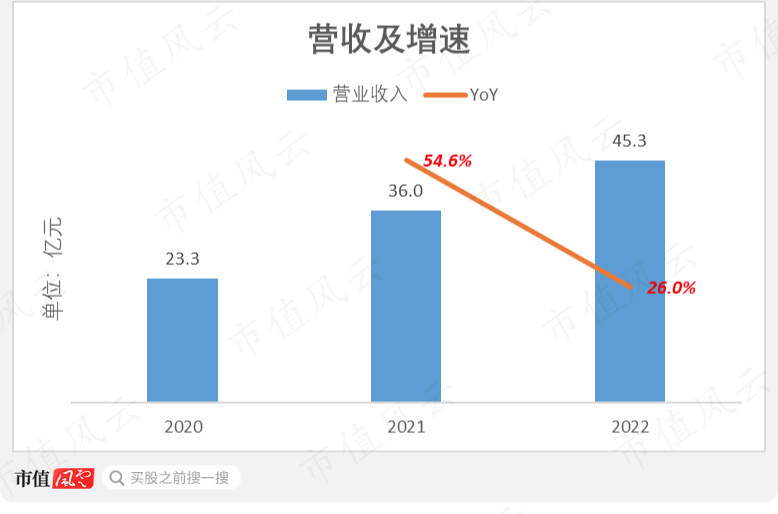

俗话说,民以食为天。包括大米、面粉、杂粮、玉米等产品的厨房主食食品行业,在国内是一个年规模超过1.8万亿元的市场。其中,大米是最大的细分类别,占该市场份额超过三分之一。厨房主食食品行业和大米行业的CAGR(注:年均复合增长率)均不算高,但由于基数庞大,预计大米行业未来5年内的每年新增规模仍高达200亿元。

俗话说,民以食为天。包括大米、面粉、杂粮、玉米等产品的厨房主食食品行业,在国内是一个年规模超过1.8万亿元的市场。其中,大米是最大的细分类别,占该市场份额超过三分之一。厨房主食食品行业和大米行业的CAGR(注:年均复合增长率)均不算高,但由于基数庞大,预计大米行业未来5年内的每年新增规模仍高达200亿元。 据披露,2019-2022年,按零售收入计,公司连续4年成为国内预包装东北大米的最大企业。公司的大米产品,一直主打“优质”定位。众所周知,优质≈贵!

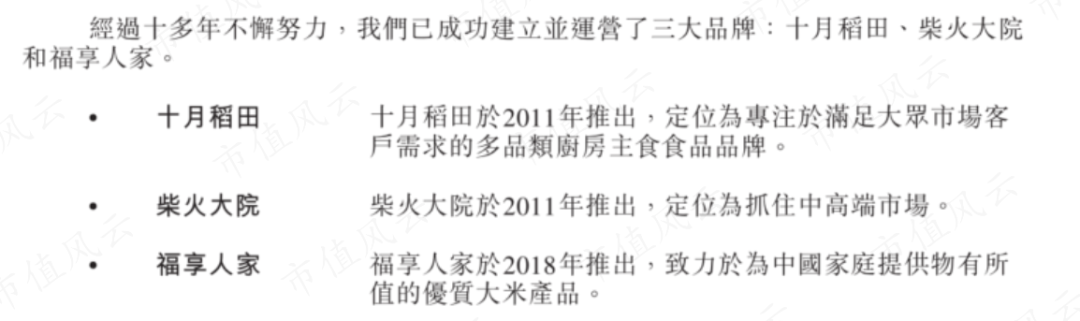

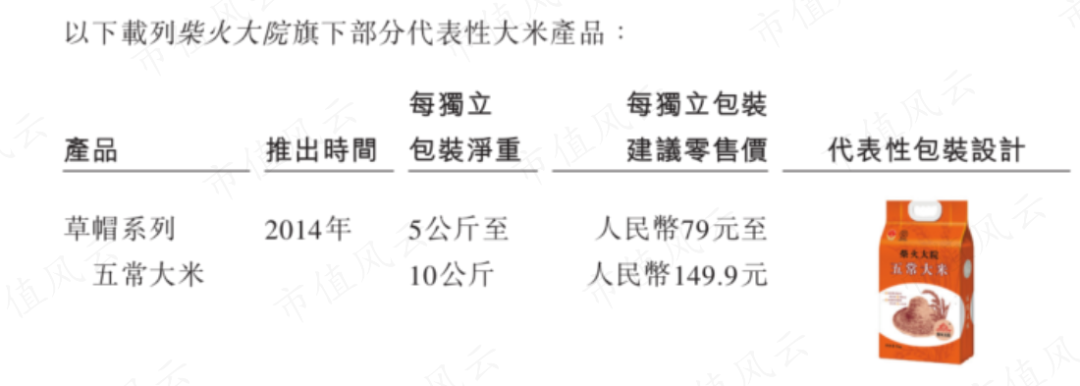

据披露,2019-2022年,按零售收入计,公司连续4年成为国内预包装东北大米的最大企业。公司的大米产品,一直主打“优质”定位。众所周知,优质≈贵! 据披露,“柴火大院”品牌2014年推出的“草帽系列”,是公司最畅销的产品之一。其中,“草帽系列”五常大米,在2022年的营收贡献超过1亿元。

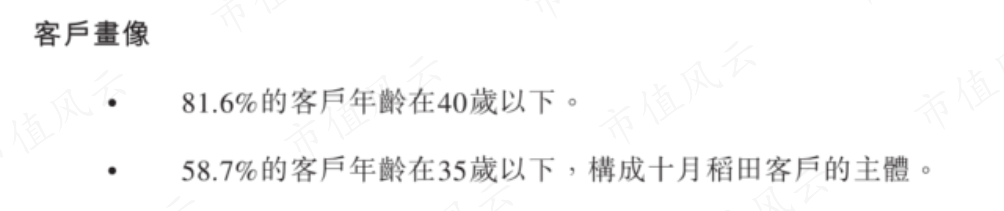

据披露,“柴火大院”品牌2014年推出的“草帽系列”,是公司最畅销的产品之一。其中,“草帽系列”五常大米,在2022年的营收贡献超过1亿元。 据招股书披露,公司80%以上的终端客户年龄在40岁以下,60%在35岁以下。

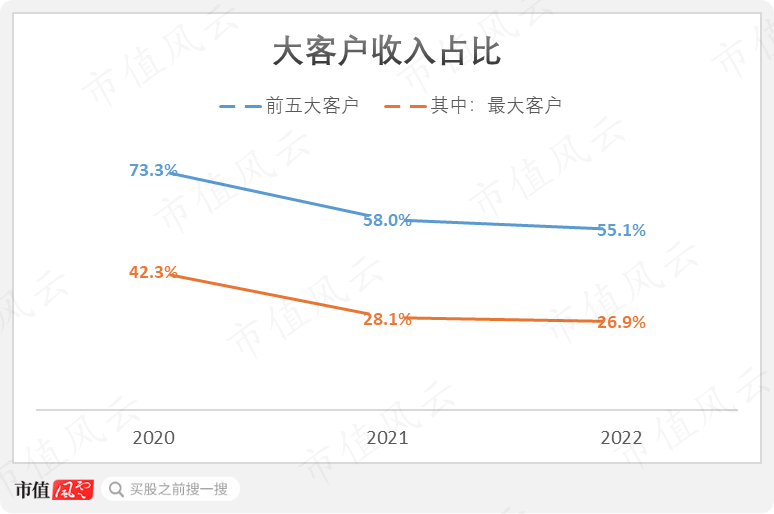

据招股书披露,公司80%以上的终端客户年龄在40岁以下,60%在35岁以下。 公司与京东集团关系之密切,还体现在其他方面。据披露,公司的董事常斌,同时持有京东集团的少量股权。

公司与京东集团关系之密切,还体现在其他方面。据披露,公司的董事常斌,同时持有京东集团的少量股权。 (来源:披露易)

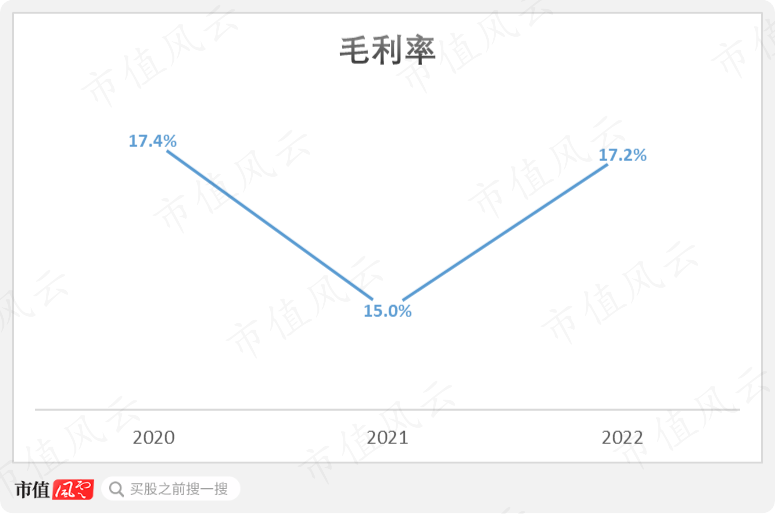

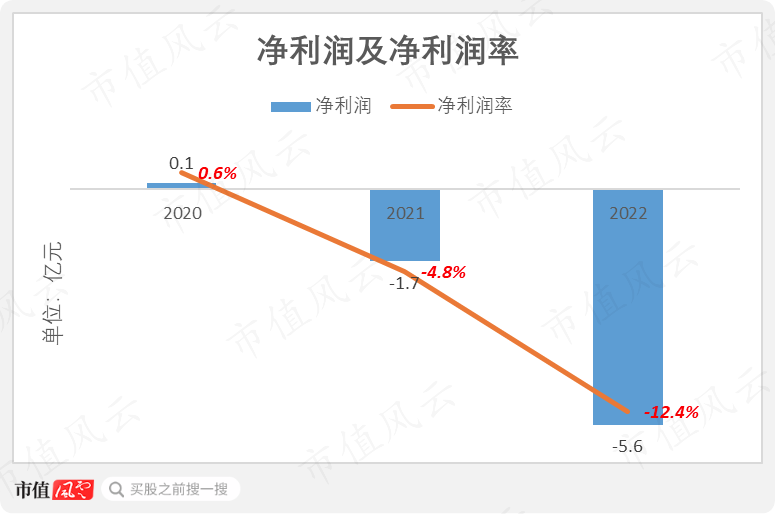

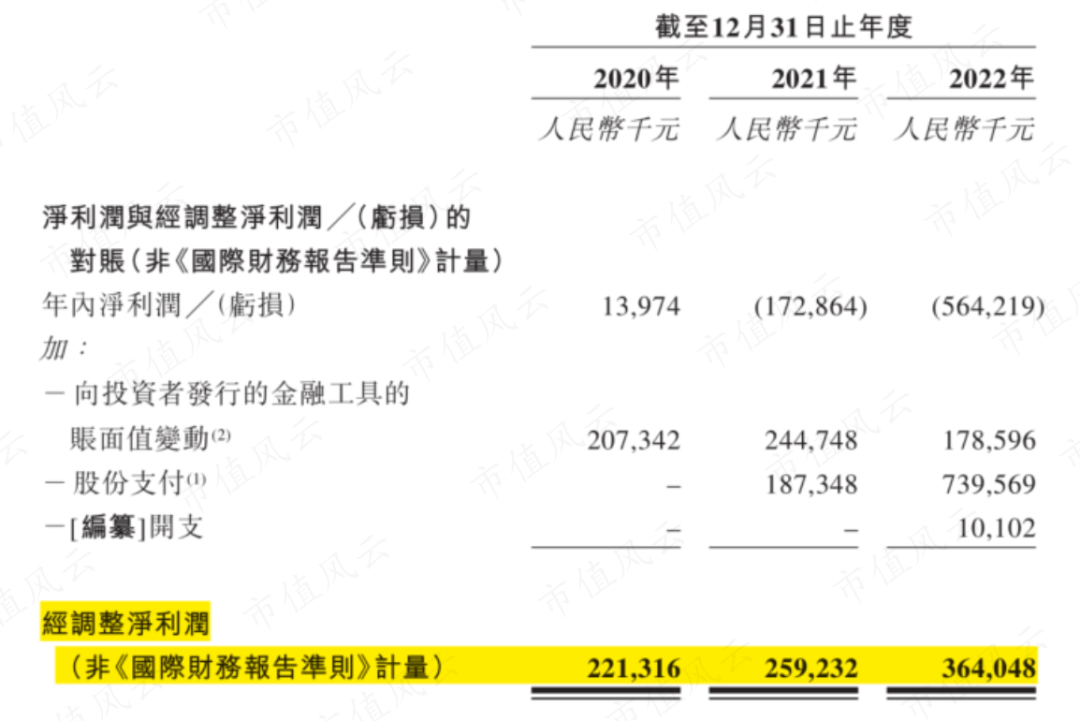

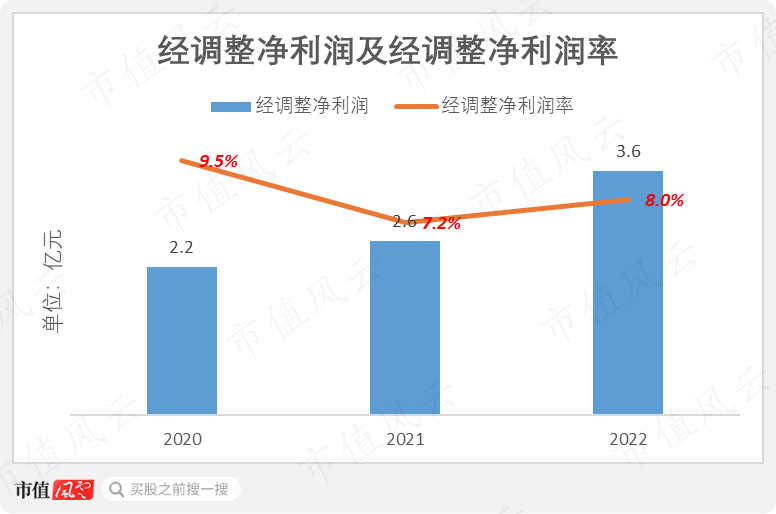

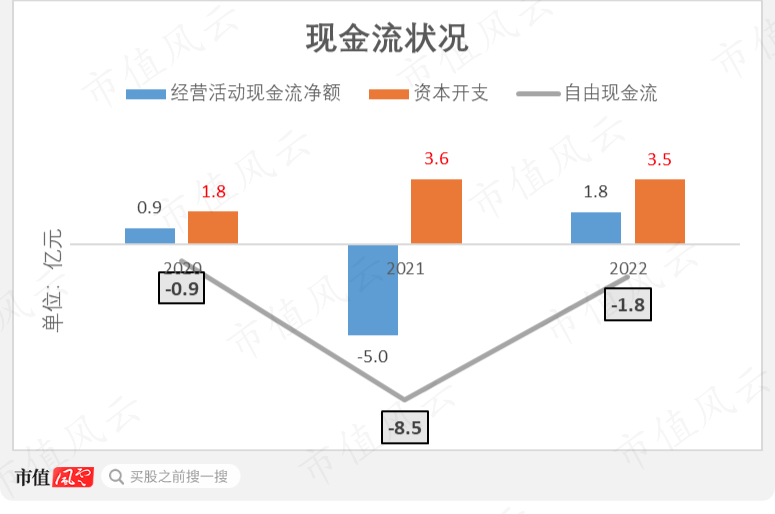

(来源:披露易) 赶在IPO前借钱分红公司净利润自2021年起由正转负,2022年为-5.6亿元,对应净利润率-12.4%。

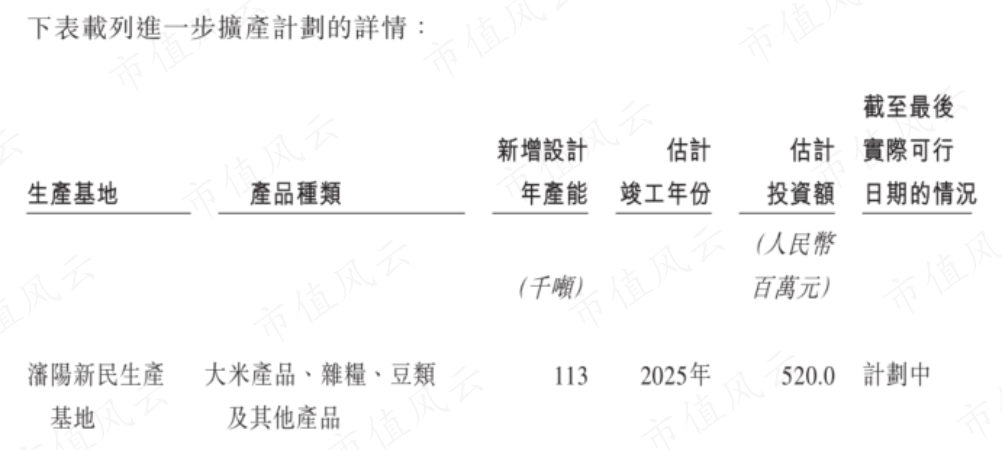

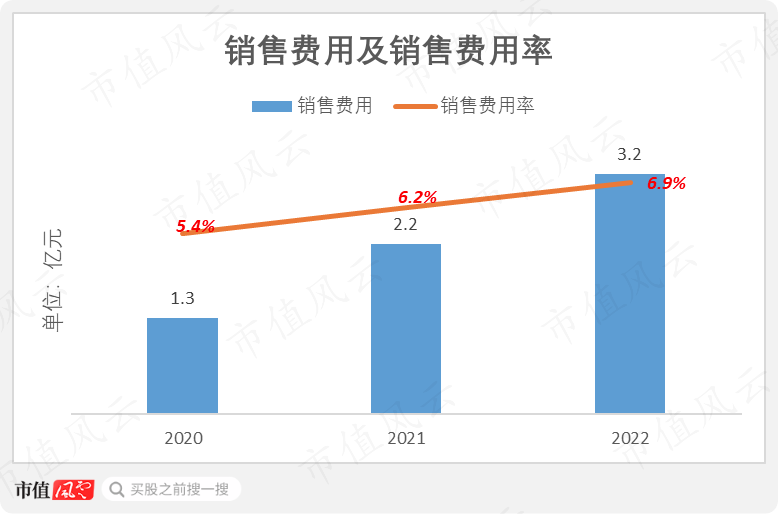

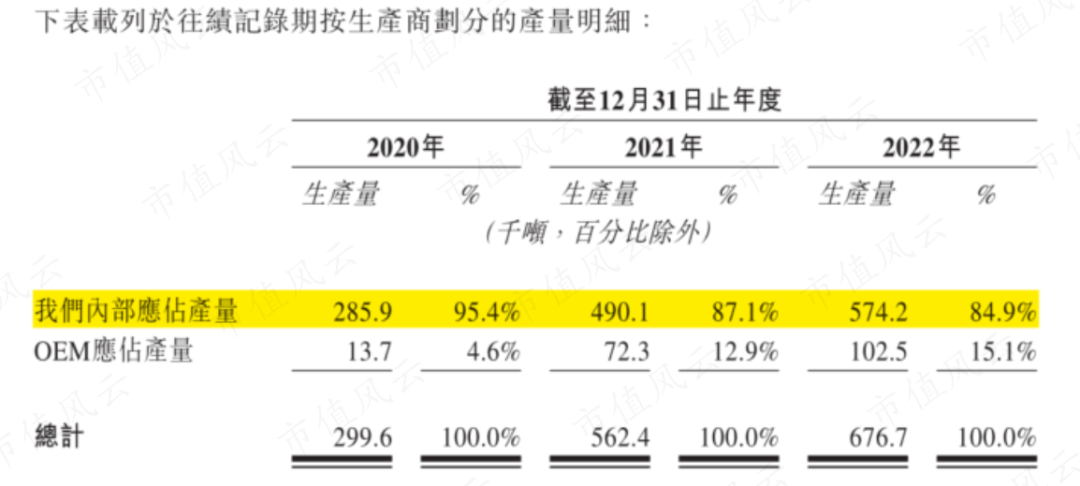

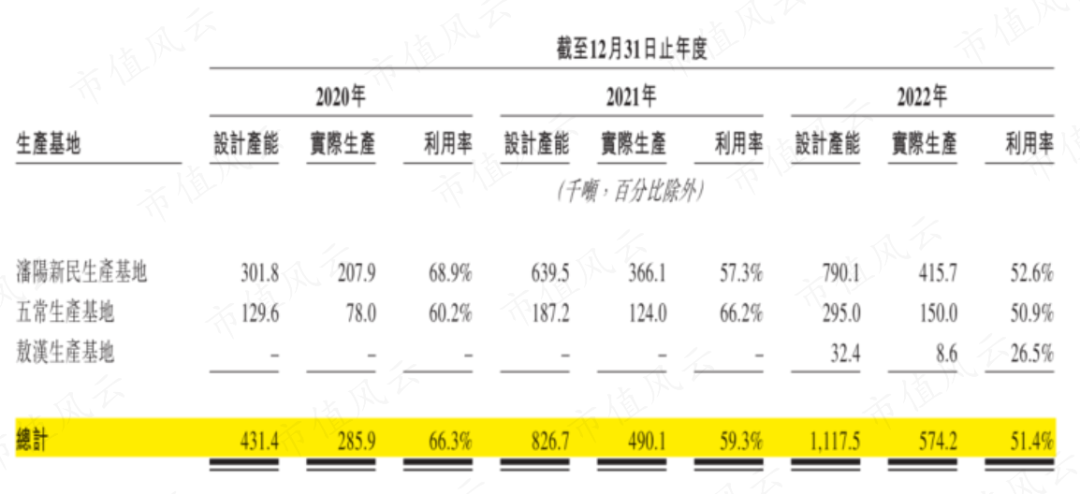

赶在IPO前借钱分红公司净利润自2021年起由正转负,2022年为-5.6亿元,对应净利润率-12.4%。 由于近年来大幅扩建产能,公司每年的资本开支自2021年起增至3.5亿元以上,导致自由现金流持续为负。

由于近年来大幅扩建产能,公司每年的资本开支自2021年起增至3.5亿元以上,导致自由现金流持续为负。

十月稻田以传统农粮贸易业务起家,近年来在资本扶持下,高举新零售大旗,通过品牌化和电商化,试图在低利润的行业中破局。就这点而言,公司确实是有所突破。资本给公司带来了助力,尤其是其机构股东启承资本与京东集团的关系。京东集团一直是公司的最大客户,个别年份甚至占到四成以上的营收。虽然“背景”够硬,但公司近年来一头扎进重资产,目前尚有10亿资本开支巨坑待填,且赶在IPO前借钱分红的做派,令风云君心有戚戚焉。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

十月稻田以传统农粮贸易业务起家,近年来在资本扶持下,高举新零售大旗,通过品牌化和电商化,试图在低利润的行业中破局。就这点而言,公司确实是有所突破。资本给公司带来了助力,尤其是其机构股东启承资本与京东集团的关系。京东集团一直是公司的最大客户,个别年份甚至占到四成以上的营收。虽然“背景”够硬,但公司近年来一头扎进重资产,目前尚有10亿资本开支巨坑待填,且赶在IPO前借钱分红的做派,令风云君心有戚戚焉。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 扶苏编辑 | 小白世界级营销大师唐·舒尔茨(Don E. Schultz)曾说过:品牌需要时间的沉淀。市值风云也是抱着这种心态创业,经过多年努力,才有了各位库里南车主的炒股标配动作:“买股之前搜一搜”。俗话说,百姓开门七件事:茶米油盐酱醋茶。不过,“米”所代表的“粮油加工、贸易”业内企业(注:按照吾股行业分类),在注册制神器市值风云App里的吾股排名一贯不高。

俗话说,民以食为天。包括大米、面粉、杂粮、玉米等产品的厨房主食食品行业,在国内是一个年规模超过1.8万亿元的市场。其中,大米是最大的细分类别,占该市场份额超过三分之一。厨房主食食品行业和大米行业的CAGR(注:年均复合增长率)均不算高,但由于基数庞大,预计大米行业未来5年内的每年新增规模仍高达200亿元。

据披露,2019-2022年,按零售收入计,公司连续4年成为国内预包装东北大米的最大企业。公司的大米产品,一直主打“优质”定位。众所周知,优质≈贵!据披露,“柴火大院”品牌2014年推出的“草帽系列”,是公司最畅销的产品之一。其中,“草帽系列”五常大米,在2022年的营收贡献超过1亿元。

据招股书披露,公司80%以上的终端客户年龄在40岁以下,60%在35岁以下。

公司与京东集团关系之密切,还体现在其他方面。据披露,公司的董事常斌,同时持有京东集团的少量股权。

(来源:披露易)赶在IPO前借钱分红公司净利润自2021年起由正转负,2022年为-5.6亿元,对应净利润率-12.4%。

由于近年来大幅扩建产能,公司每年的资本开支自2021年起增至3.5亿元以上,导致自由现金流持续为负。

十月稻田以传统农粮贸易业务起家,近年来在资本扶持下,高举新零售大旗,通过品牌化和电商化,试图在低利润的行业中破局。就这点而言,公司确实是有所突破。资本给公司带来了助力,尤其是其机构股东启承资本与京东集团的关系。京东集团一直是公司的最大客户,个别年份甚至占到四成以上的营收。虽然“背景”够硬,但公司近年来一头扎进重资产,目前尚有10亿资本开支巨坑待填,且赶在IPO前借钱分红的做派,令风云君心有戚戚焉。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论