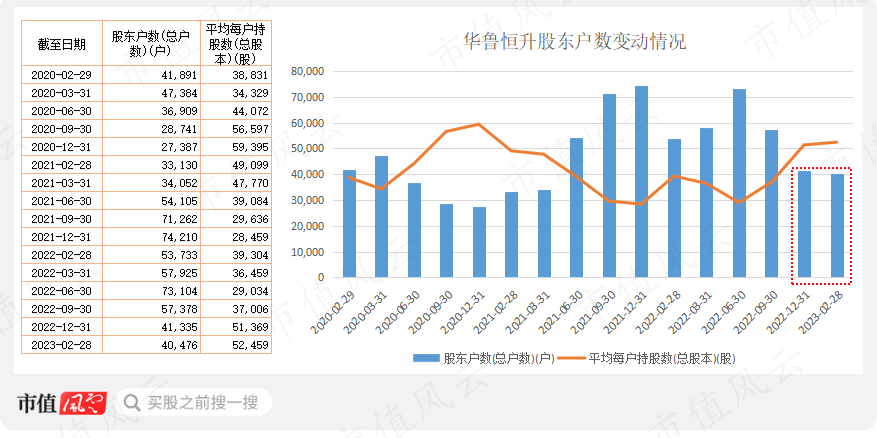

北向公募重仓1/3流通盘,华鲁恒升的融资方式令很多公司汗颜;产能拉满,全力扩产,扬农化工:我不借钱,我自己有|风云看年报6

作者:

市值风云

|

2023-04-30

两家优秀的“中特估”国企代表。

作者 | 常山编辑 | 小白

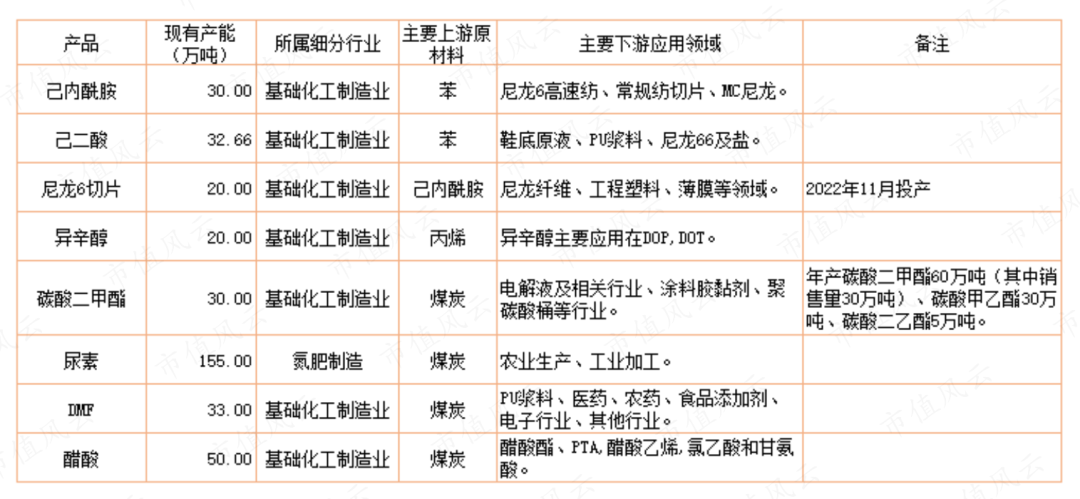

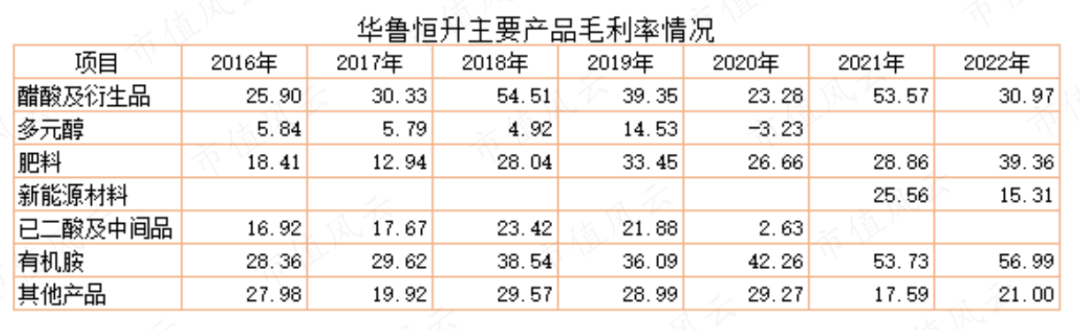

作者 | 常山编辑 | 小白 异辛醇:主要用于增塑剂的原料和溶剂,下游增塑剂行业约占到总需求的80%左右。增塑剂行业处于相对过剩状态,全年平均开工率保持在65-70%左右。碳酸二甲酯:新能源锂电池电解液的重要溶剂,下游电解液及相关行业约占总需求的43%,聚碳酸酯行业约占26%。公司碳酸二甲酯产品在行业内的市场占有率保持在30%以上。全年,碳酸二甲酯国内产能194万吨,产量115万吨,平均开工率63%,国内表观消费量97万吨,处于相对过剩的状态。随着国内产能的快速释放,预计2023年市场竞争将更加激烈。

异辛醇:主要用于增塑剂的原料和溶剂,下游增塑剂行业约占到总需求的80%左右。增塑剂行业处于相对过剩状态,全年平均开工率保持在65-70%左右。碳酸二甲酯:新能源锂电池电解液的重要溶剂,下游电解液及相关行业约占总需求的43%,聚碳酸酯行业约占26%。公司碳酸二甲酯产品在行业内的市场占有率保持在30%以上。全年,碳酸二甲酯国内产能194万吨,产量115万吨,平均开工率63%,国内表观消费量97万吨,处于相对过剩的状态。随着国内产能的快速释放,预计2023年市场竞争将更加激烈。 (2)化肥产品主要包括氮肥、磷肥、钾肥、复合肥等子行业,尿素的主要需求为农用市场需求,约占60.7%,在工业市场需求中人造板、三聚氰胺分别占20%、8%。国内有效产能6638万吨,产量5761万吨,产能利用率86.8;表观消费量5478.7万吨,其中出口283.1万吨,供应量相对充足,全年价格高开低走。(3)醋酸及衍生品从醋酸的需求结构看,醋酸酯类约占总需求的28%,PTA行业约占30%,醋酸乙烯约占18%,氯乙酸和甘氨酸行业约占8%。全年,醋酸国内产能1080万吨,产量903万吨,平均开工率84%,国内表观消费量807万吨,处于相对过剩的状态。整体看,华鲁恒升是国内重要的精细化工龙头企业,其产品及下游需求与农业、锂电池、基础化工等行业高度相关,并且主要以国内市场为主。因此,它的产品量价变动,在一定程度上反映出相关行业的景气度情况。

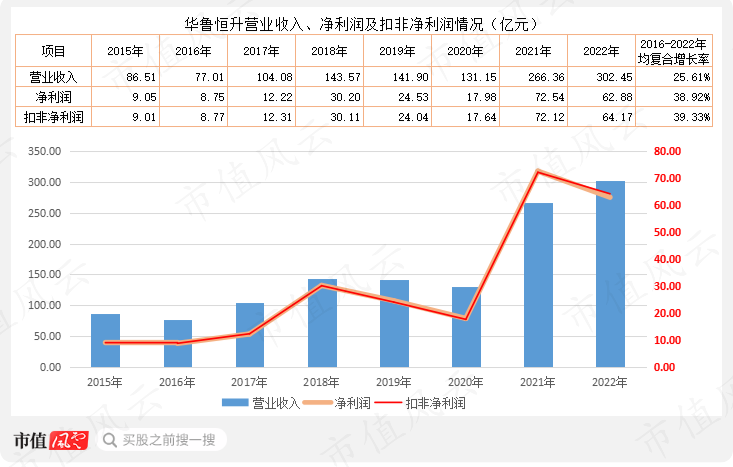

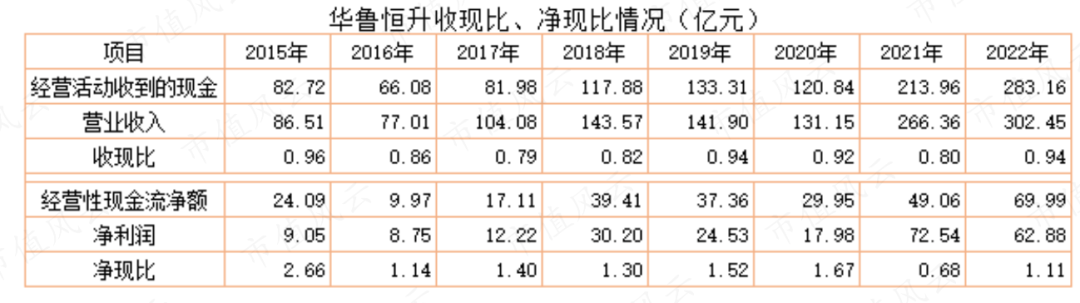

(2)化肥产品主要包括氮肥、磷肥、钾肥、复合肥等子行业,尿素的主要需求为农用市场需求,约占60.7%,在工业市场需求中人造板、三聚氰胺分别占20%、8%。国内有效产能6638万吨,产量5761万吨,产能利用率86.8;表观消费量5478.7万吨,其中出口283.1万吨,供应量相对充足,全年价格高开低走。(3)醋酸及衍生品从醋酸的需求结构看,醋酸酯类约占总需求的28%,PTA行业约占30%,醋酸乙烯约占18%,氯乙酸和甘氨酸行业约占8%。全年,醋酸国内产能1080万吨,产量903万吨,平均开工率84%,国内表观消费量807万吨,处于相对过剩的状态。整体看,华鲁恒升是国内重要的精细化工龙头企业,其产品及下游需求与农业、锂电池、基础化工等行业高度相关,并且主要以国内市场为主。因此,它的产品量价变动,在一定程度上反映出相关行业的景气度情况。 02 经营性现金流:净现比相对更好华鲁恒升的收现比表现一般,2015年以来在0.9左右,经营活动收到的现金与营业收入有一定差值,说明存在一定的应收账款。需要指出的是,从2019年开始公司采用应收款项融资的方式,来增加经营活动收到的现金流量。2022年应收款项融资余额为29.2亿元,较2021年的37.9亿元减少,8.7亿元。净现比表现较好,2015年以来,该数值基本保持在1.0以上,说明华鲁恒升的净利润现金含量较高。

02 经营性现金流:净现比相对更好华鲁恒升的收现比表现一般,2015年以来在0.9左右,经营活动收到的现金与营业收入有一定差值,说明存在一定的应收账款。需要指出的是,从2019年开始公司采用应收款项融资的方式,来增加经营活动收到的现金流量。2022年应收款项融资余额为29.2亿元,较2021年的37.9亿元减少,8.7亿元。净现比表现较好,2015年以来,该数值基本保持在1.0以上,说明华鲁恒升的净利润现金含量较高。

但,不可否认的是,两家都是优秀国企的代表。

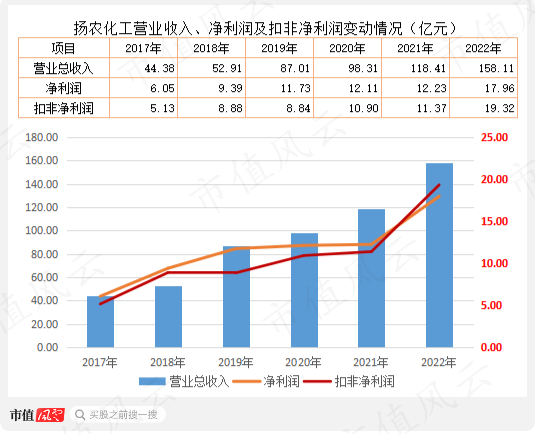

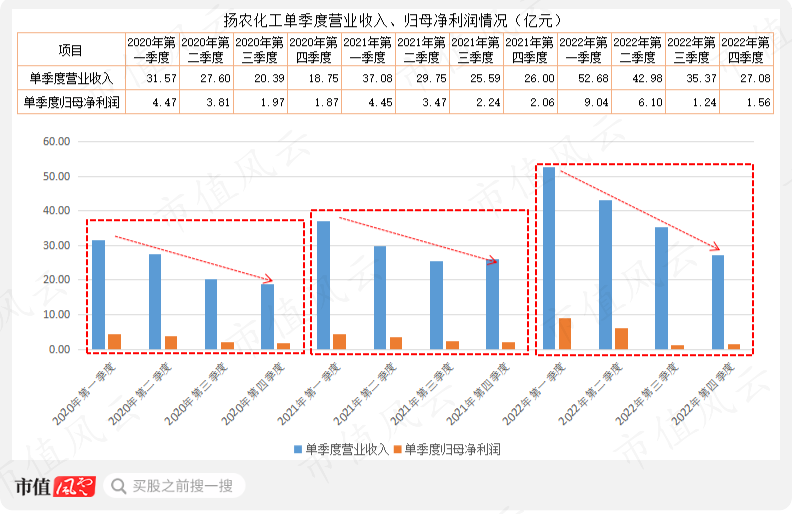

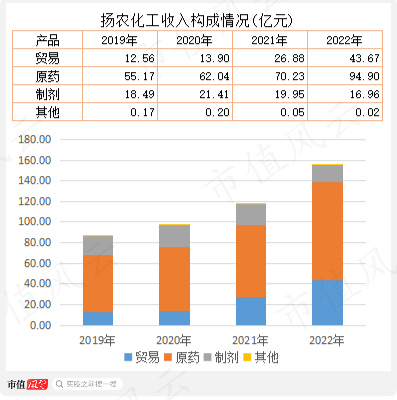

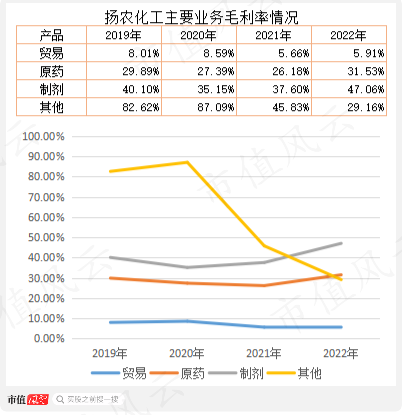

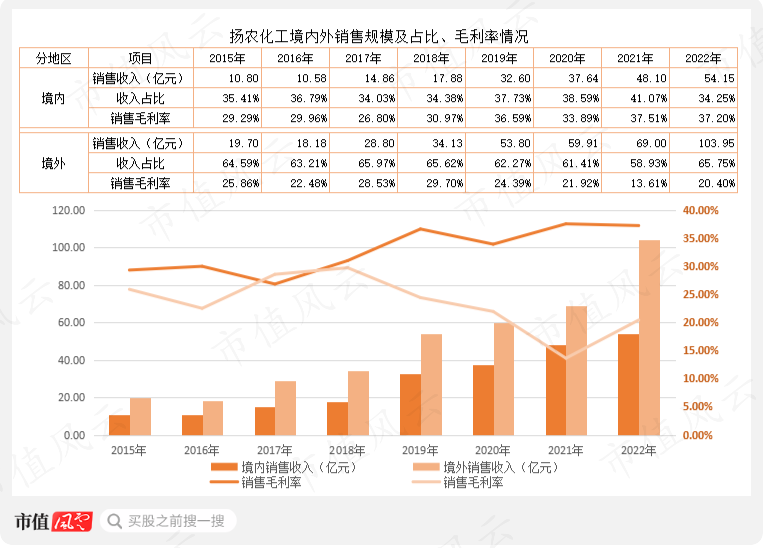

但,不可否认的是,两家都是优秀国企的代表。 上市以来,扬农化工主营业务一直是农药产品的研发、生产和销售。截止2022年底,草甘膦产能3万吨/年,菊酯类农药产能1.42万吨/年(在建7310吨/年或将在2023年上半年全部投产),麦草畏2万吨/年。草甘膦、菊酯类农药两大产品的产能利用率连续多年在100%。2018年以来,全球植保市场保持强劲需求,扬农化工等农药企业业绩保持较快增长。2022年,扬农化工境外销售收入超103亿元,销售毛利率20.4%,虽然低于境内37.2%的毛利率,但规模是境内销售收入的2倍。2022年:销售收入158亿元,同比增长33.5%,营业收入2017年以来的五连增,年均复合增长率高达29%;利润总额21.4亿元,同比增长48%;归母公司净利润17.9亿元,同比增长近47%。2017年至2022年归母净利润年均复合增速24%,与营业收入同步增长。

上市以来,扬农化工主营业务一直是农药产品的研发、生产和销售。截止2022年底,草甘膦产能3万吨/年,菊酯类农药产能1.42万吨/年(在建7310吨/年或将在2023年上半年全部投产),麦草畏2万吨/年。草甘膦、菊酯类农药两大产品的产能利用率连续多年在100%。2018年以来,全球植保市场保持强劲需求,扬农化工等农药企业业绩保持较快增长。2022年,扬农化工境外销售收入超103亿元,销售毛利率20.4%,虽然低于境内37.2%的毛利率,但规模是境内销售收入的2倍。2022年:销售收入158亿元,同比增长33.5%,营业收入2017年以来的五连增,年均复合增长率高达29%;利润总额21.4亿元,同比增长48%;归母公司净利润17.9亿元,同比增长近47%。2017年至2022年归母净利润年均复合增速24%,与营业收入同步增长。 03 在建工程还需再投入15亿元扬农化工发展到今天,其业务扩张已不屑于在资本市场募资。2021年开始新一轮的产能扩张,当期末,在建工程账面余额近12亿元,均为自有资金;2022年,在建工程新增3.1亿元,同时有11亿元转为固定资产。截止2022年底,在建工程预算金额30.2亿元,已累计投入15.3亿元,还需再投入近15亿元。

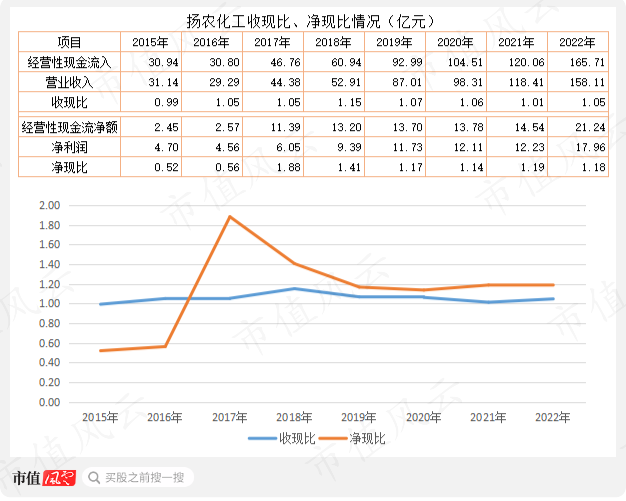

03 在建工程还需再投入15亿元扬农化工发展到今天,其业务扩张已不屑于在资本市场募资。2021年开始新一轮的产能扩张,当期末,在建工程账面余额近12亿元,均为自有资金;2022年,在建工程新增3.1亿元,同时有11亿元转为固定资产。截止2022年底,在建工程预算金额30.2亿元,已累计投入15.3亿元,还需再投入近15亿元。 04 经营性现金流良好,有息负债低从收现比、净现比看,自2017年以来,二者的数值均大于1.0,说明扬农化工经营性现金流处于较好状态,营业收入的现金含量、净利润现金含量很好。

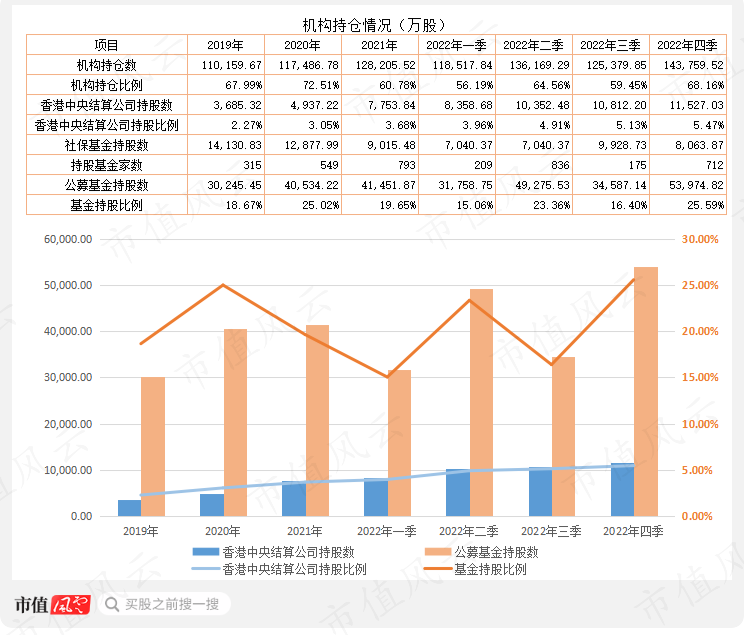

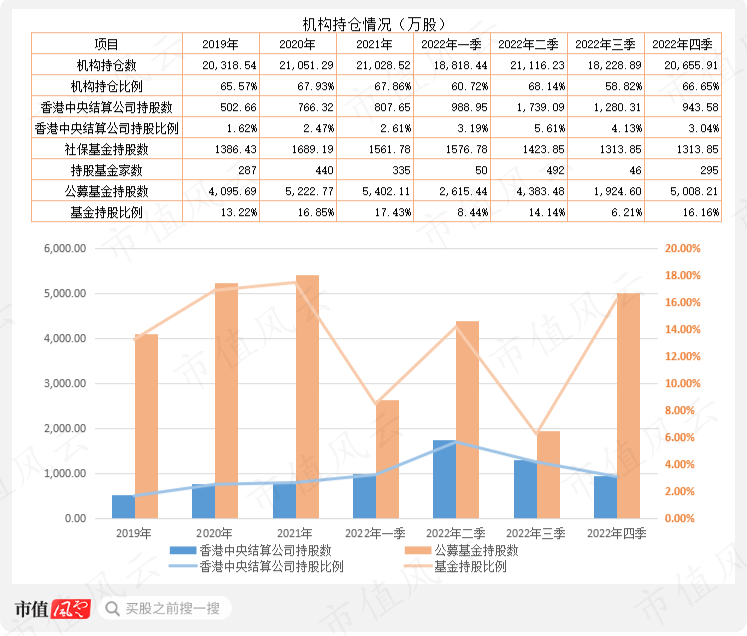

04 经营性现金流良好,有息负债低从收现比、净现比看,自2017年以来,二者的数值均大于1.0,说明扬农化工经营性现金流处于较好状态,营业收入的现金含量、净利润现金含量很好。 从两家公司2022年度报告看,作为行业龙头企业,经营性现金流普遍较好,在一定程度上给各家公司扩产的信心。由于下游复苏较慢,未来一段时期内竞争或将加剧。从投资机构的持仓来看,好公司被抱团买入并长期持有逐渐成常态。最后提醒各位尊贵的库里南车主:下载安装市值风云APP,你会比其他人更快地发现更多好公司。

从两家公司2022年度报告看,作为行业龙头企业,经营性现金流普遍较好,在一定程度上给各家公司扩产的信心。由于下游复苏较慢,未来一段时期内竞争或将加剧。从投资机构的持仓来看,好公司被抱团买入并长期持有逐渐成常态。最后提醒各位尊贵的库里南车主:下载安装市值风云APP,你会比其他人更快地发现更多好公司。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 常山编辑 | 小白

(来源:市值风云APP)

(来源:市值风云APP)

异辛醇:主要用于增塑剂的原料和溶剂,下游增塑剂行业约占到总需求的80%左右。增塑剂行业处于相对过剩状态,全年平均开工率保持在65-70%左右。碳酸二甲酯:新能源锂电池电解液的重要溶剂,下游电解液及相关行业约占总需求的43%,聚碳酸酯行业约占26%。公司碳酸二甲酯产品在行业内的市场占有率保持在30%以上。全年,碳酸二甲酯国内产能194万吨,产量115万吨,平均开工率63%,国内表观消费量97万吨,处于相对过剩的状态。随着国内产能的快速释放,预计2023年市场竞争将更加激烈。(2)化肥产品主要包括氮肥、磷肥、钾肥、复合肥等子行业,尿素的主要需求为农用市场需求,约占60.7%,在工业市场需求中人造板、三聚氰胺分别占20%、8%。国内有效产能6638万吨,产量5761万吨,产能利用率86.8;表观消费量5478.7万吨,其中出口283.1万吨,供应量相对充足,全年价格高开低走。(3)醋酸及衍生品从醋酸的需求结构看,醋酸酯类约占总需求的28%,PTA行业约占30%,醋酸乙烯约占18%,氯乙酸和甘氨酸行业约占8%。全年,醋酸国内产能1080万吨,产量903万吨,平均开工率84%,国内表观消费量807万吨,处于相对过剩的状态。整体看,华鲁恒升是国内重要的精细化工龙头企业,其产品及下游需求与农业、锂电池、基础化工等行业高度相关,并且主要以国内市场为主。因此,它的产品量价变动,在一定程度上反映出相关行业的景气度情况。02 经营性现金流:净现比相对更好华鲁恒升的收现比表现一般,2015年以来在0.9左右,经营活动收到的现金与营业收入有一定差值,说明存在一定的应收账款。需要指出的是,从2019年开始公司采用应收款项融资的方式,来增加经营活动收到的现金流量。2022年应收款项融资余额为29.2亿元,较2021年的37.9亿元减少,8.7亿元。净现比表现较好,2015年以来,该数值基本保持在1.0以上,说明华鲁恒升的净利润现金含量较高。

但,不可否认的是,两家都是优秀国企的代表。上市以来,扬农化工主营业务一直是农药产品的研发、生产和销售。截止2022年底,草甘膦产能3万吨/年,菊酯类农药产能1.42万吨/年(在建7310吨/年或将在2023年上半年全部投产),麦草畏2万吨/年。草甘膦、菊酯类农药两大产品的产能利用率连续多年在100%。2018年以来,全球植保市场保持强劲需求,扬农化工等农药企业业绩保持较快增长。2022年,扬农化工境外销售收入超103亿元,销售毛利率20.4%,虽然低于境内37.2%的毛利率,但规模是境内销售收入的2倍。2022年:销售收入158亿元,同比增长33.5%,营业收入2017年以来的五连增,年均复合增长率高达29%;利润总额21.4亿元,同比增长48%;归母公司净利润17.9亿元,同比增长近47%。2017年至2022年归母净利润年均复合增速24%,与营业收入同步增长。

03 在建工程还需再投入15亿元扬农化工发展到今天,其业务扩张已不屑于在资本市场募资。2021年开始新一轮的产能扩张,当期末,在建工程账面余额近12亿元,均为自有资金;2022年,在建工程新增3.1亿元,同时有11亿元转为固定资产。截止2022年底,在建工程预算金额30.2亿元,已累计投入15.3亿元,还需再投入近15亿元。

04 经营性现金流良好,有息负债低从收现比、净现比看,自2017年以来,二者的数值均大于1.0,说明扬农化工经营性现金流处于较好状态,营业收入的现金含量、净利润现金含量很好。

从两家公司2022年度报告看,作为行业龙头企业,经营性现金流普遍较好,在一定程度上给各家公司扩产的信心。由于下游复苏较慢,未来一段时期内竞争或将加剧。从投资机构的持仓来看,好公司被抱团买入并长期持有逐渐成常态。最后提醒各位尊贵的库里南车主:下载安装市值风云APP,你会比其他人更快地发现更多好公司。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论