基金规模波动对理财产品回撤的启示及预警思考

内容提要

2022年末,银行理财产品破净引发产品赎回问题。目前,相关监管办法对理财产品的微观流动性风险防范作出了明确的要求,但是当资产价格快速下跌的时候,资产交易深度不够的问题可能导致资产变现无法实现,所以需要关注资产价格下跌和投资者赎回两者共振的影响。为了预警资产的市场风险,文章试图从资产胜率、赔率和交易拥挤度三个维度,去构建理财产品赎回的预警指标。

理财产品净值化之后,2022年四季度银行理财产品破净引发产品赎回,引发市场高度关注。国内公募基金运营的时间长且数据透明度高,研究其规模波动的规律对于银行理财管理有借鉴意义。本文试图回答两个问题,其一是洞察基金产品规模波动背后的驱动力量,从资产价格角度和投资者行为两方面去解析规模波动;其二,理财产品最担心挤兑——流动性问题,如何考虑构建预警指标去提示市场风险,避免资产价格下跌和产品赎回同时发生的艰难时刻。

一、解析基金规模波动的原因

分析公募基金规模变动有两个维度,其一是从底层资产价格变动的角度进行思考,其二是从投资者行为和心理变化角度进行思考。

(一)从资产价格变动角度去理解基金规模波动

公募基金规模增速与资产收益正相关,资金总在追逐财富效应。依据基金业协会披露的基金份额数据,研究发现债券型基金的份额增速与中债新综合指数同比增速维持正相关,即债券资产投资收益提高的时候,债券基金份额增速提高,而当债券投资收益下降时,债券基金份额增速降低。权益类基金(股票型基金+混合型基金)份额与权益资产收益也表现出类似的正相关规律,这说明基金规模变动与底层资产价格正相关,即资金总是追逐财富效应。

债基规模波动有周期性。从2014年以来,债基份额的同比增速跟随资产价格波动,表现出周期性,2014年Q2-2017年Q4是第一轮周期,2018年Q1-2021年Q1是第二轮周期,权益市场和偏股基金也有类似规律。

基金产品规模的涨跌非对称——涨多跌少。按照基金业协会的口径数据,公募债券基金的份额数量从2012年的3688亿份增长到2022年的38209亿份,年均复合增长率为26.3%;权益类基金份额的复合增长率为11.8%,这两大类基金规模在过去11年内涨多跌少,总体份额维持震荡上行的趋势。在居民财富增长和银行扩表的背景下,居民投资基金的规模在增加,银行等机构通过债基委外投资的规模也在不断增长。

(二)从投资者行为和心理变化去理解基金规模波动

1. 个人投资者决策并非总是理性

基金投资者中以个人投资者为主,但个人投资者决策并非总是理性。按照心理学的划分,人类决策系统可以划分为系统1和系统2,其中系统1是快思考,它是通过自然进化后人类的决策系统,比如遇到危险的时候人会恐惧,这是人类的无意识运作。而系统2是慢思考,是需要通过后天学习和培养才能建立的决策系统,该系统比较费脑力,受大脑控制。人类在做投资决策的时候,很多时候会不自觉地使用系统1去做出投资决策。因为系统1进化并不完美,且金融市场相对复杂,使用系统1做投资决策会有偏差,容易做出非理性的决策。

2. 从误判心理学的角度去理解基金规模涨跌

误判心理学可以理解为,投资者习惯性地使用系统1去做投资决策,所做出的非理性决策。比如自负偏见、过度反应偏差、损失厌恶、线性演绎的倾向等,这些心理因素往往推动了投资者的追涨杀跌行为。

财富效应和自负偏见往往引发“追涨”,推动基金产品规模上涨。资产价格上涨会带来财富效应,使得投资者的金融财富明显增加。人是社会性动物,当亲朋好友通过资产投资获得了财富,这会刺激个人的利己主义想法,促使其也参与金融投资。且人往往存在自负偏见,个人更倾向于认为自己知道的比别人多,往往会高估自己的能力和知识。在自负偏见的影响下,个人投资者急不可耐地参与投资,追涨的人增多,导致基金规模增长。

过度反应偏差和厌恶损失的倾向会导致“杀跌”,推动基金规模收缩。过度反应偏差是指投资者往往对坏消息反应过度,而对好消息反应迟钝。当基金发生亏损的时候,这会激活人的过度反应偏差,个人投资者往往想要有所行动。持仓亏损后,厌恶损失的情绪会折磨投资者,并激发投资人卖出止损来降低痛苦感。所以一旦基金产品破净,在过度反应偏差和厌恶损失倾向的共同影响下,投资者往往赎回基金,群体的“杀跌”行为会导致基金规模收缩。

线性演绎的倾向也会导致追涨杀跌。当人遇到新的变化时,个人往往有线性演绎的倾向。当经济复苏后,企业利润增长推动企业价值增加,股价上涨,股市财富效应吸引增量资金。多重利好因素下,投资人看多股市的乐观预期将自我强化和线性推演,更倾向于持有或追多资产,最终导致基金规模增长。而当经济周期性下行的时候,企业利润减少,股市估值压缩,线性演绎会催生悲观情绪,投资者更倾向于赎回产品,导致基金规模下跌。但是资产价格往往是周期性波动,涨得泡沫化后下跌,超跌后会反弹,而不是一直沿着某一个方向演绎。

3. 债市分析框架趋同容易导致定价有失公允

债券基金、货币基金和银行理财这三类产品主要投资固收类资产,而国内固收类资产的投资分析框架相对一致,相同的分析框架容易获得类似的研判结论,导致同时看多和看空的结果,也会造成类似追涨杀跌的结果。资产的合理定价好比是一个正态分布,只有当有大量相互独立的个体做出大量的投资判断之后,这样定价的均值与资产的合理价值才比较接近。而当大量的投资经理受相同的分析框架影响时,投资决策的独立性消失,结果是决策的多样性萎缩,投资决策在概率分布上表现出尖峰特点,因为决策结果趋同,而这样的定价结果与资产的合理价值往往存在偏差。

综合来看,虽然资产价格和投资者行为都会影响基金产品规模,因为投资者的行为也会受资产价格影响,资产价格波动是基金规模波动的核心原因。

二、如何对理财产品规模回撤做预警?

(一)流动性风险管理需要宏观角度的审慎

研究基金规模波动目的是避免负债遭遇挤兑。银行理财产品投资者众多,也担心出现类似银行挤兑的风险。为了防范理财产品可能出现的客户挤兑风险,监管部门出台了《理财公司理财产品流动性风险管理办法》,文件明确了流动性风险责任,提出了具体的监管要求。当理财产品面临客户赎回的时候,主要通过变现资产来应对,以上措施是从微观层面对流动性风险防范做了具体要求。

但理财产品仍可能受到市场风险和系统性赎回的冲击影响。微观层面,变卖资产换取流动性即可应对赎回,该行为的前置条件是可变现资产的交易深度足够。当资产价格变化的时候,可能出现所有理财产品同时面临资产变现的情况,比如2022年四季度,信用债资产交易深度不够导致信用债变现困难;而当折价卖出信用债可能会进一步加剧资产价格下跌,容易形成恶性循环。所以,在思考理财产品流动性风险时,不仅需要关注微观层面的监管要求,也需要关注市场调整引发的统一赎回问题和资产交易深度不足的问题,这些问题都涉及资管机构生存问题。

(二)市场波动有规律

资产价格下跌引发投资者统一赎回,导致基金规模收缩,所以规避理财产品赎回问题就转变为判断股票、债券资产的调整风险。在资产价格大幅调整之前,调整理财产品的投资策略,降低对产品收益的要求、储备部分高流动性资产或者现金,就实现了对赎回风险的预警。

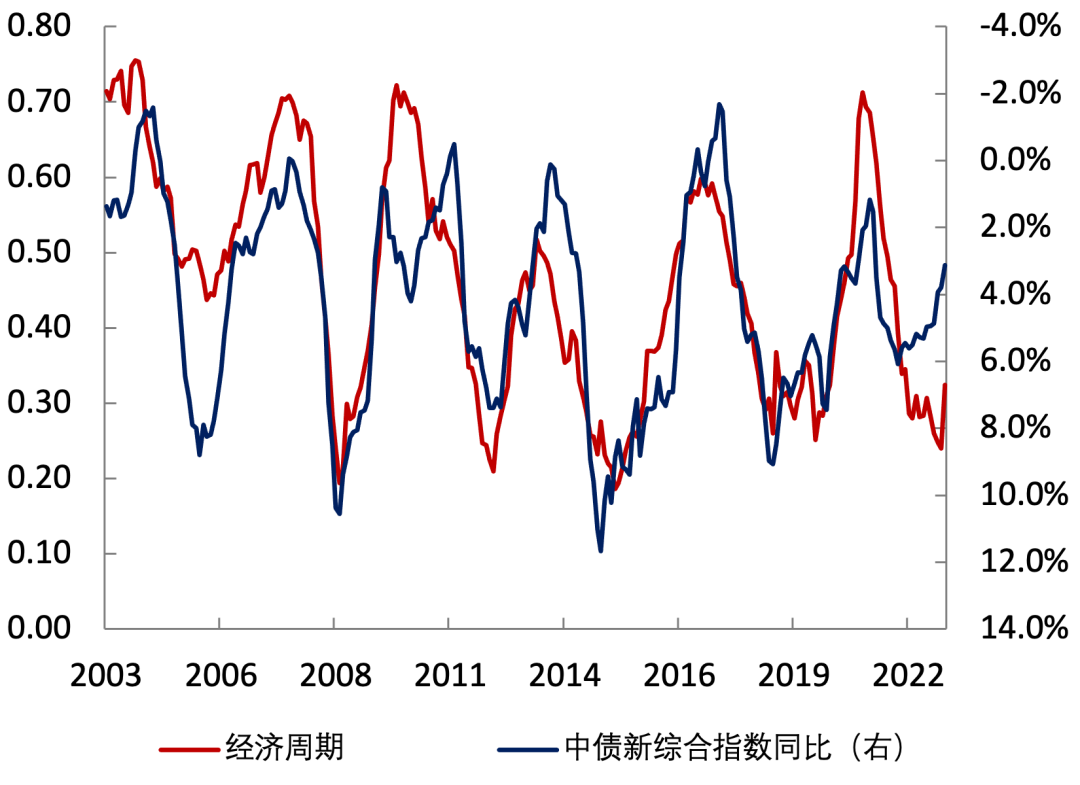

资产价格跟随经济周期而变化。笔者研究发现,国内债券资产的走势与国内经济周期表现出高度负相关的结果。当国内经济复苏的时候,图1中经济周期性指标从低点0附近开始向高点1附近上行,投资债券资产的收益率就会下降;而当经济衰退的时候,经济周期指标从高点1附近开始向0附近下行,投资债券资产的收益率就会上升。对于股票资产的研究发现,股市估值也跟随经济周期而波动。因为资产价格波动有规律,所以可以跟踪其规律,判断股债资产的调整机会,对理财产品的风险进行提示。

图1 债券走势与国内经济周期指标高度负相关(相关系数为-0.77)

资料来源:Wind资讯

(三)从三个维度构建理财广义流动性风险预警问题

理财产品广义流动性风险的预警逻辑。关于理财产品广义流动性风险(即集中赎回风险)的预警,可以按照以下思路展开。如果某类资产的胜率低、赔率低且交易拥挤的时候,这类资产调整风险大,投资者容易杀跌,从而导致产品被集中赎回,相关产品的投资策略需要转入防守状态,防范资产价格下跌和产品收缩引发的踩踏问题。因为银行理财主要是固收类理财产品,本文侧重于债券投资的市场风险和潜在挤兑风险。

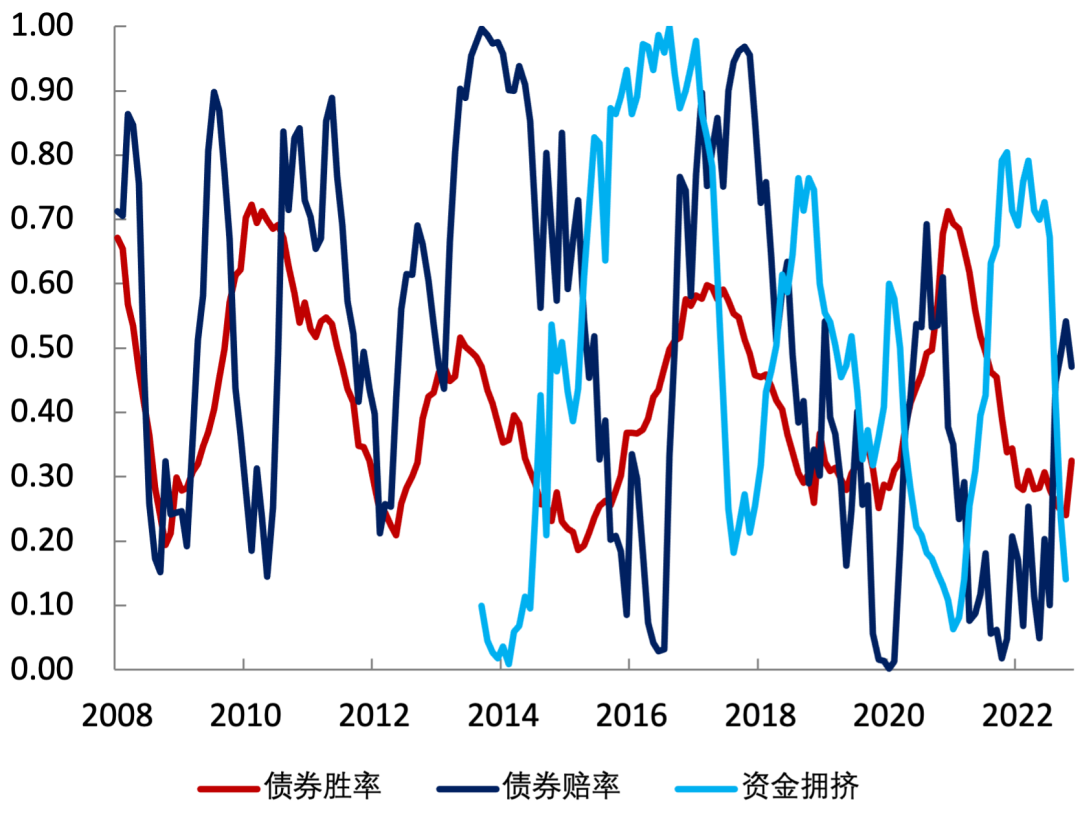

构建债券资产的胜率、赔率和交易拥挤度指标。债券资产的胜率主要受国内经济周期影响,当经济周期从衰退转向复苏时,债券价格下跌,做多债券的胜率由低到高;反之则做多债券的胜率是由高到低,不断下降。债券赔率主要考虑债券的估值,如果债券利率的绝对值高、历史分位数高,则做多债券的赔率空间就高;反之则赔率空间有限。债券资产的交易拥挤度主要考虑债券基金规模增速和债券成交量,当债券基金规模增速高、债券成交量维持在高位的时候,表征债券交易拥挤,反之则交易冷清。依据以上逻辑,建立债券资产的胜率、赔率和交易拥挤度的指标。

预警指标的有效性检验。本文构建的胜率、赔率和拥挤度指标取值范围都是从0到1,0表示低,1表示高。2012年5月,债券赔率为0.21,2012年8月,债券资产的胜率为0.22,2012年5-8月,债券资产胜率和赔率均偏低,债券投资建议谨慎防守,固收类产品要警惕产品赎回的风险。2016年10月,债券赔率为0.03,资金拥挤度为0.96,债券赔率低且交易极度拥挤,债券投资也应该转谨慎,固收类产品要警惕赎回风险。再比如2020年2月,债券胜率为0.25,2020年4月,债券赔率为0,债券资产在2020年2-4月处于胜率和赔率均低,债券投资应该转谨慎,防范固收类产品的赎回风险。复盘债市几次重要的转折时期,该预警体系都可以有效反映债市的风险,说明指标构建是有效的。

预警指标对当前投资管理的启示意义。该指标体系显示,2023年1月,债券资产的胜率为0.23,赔率为0.54,拥挤度为0.14,说明1月份债市的主要风险在经济改善对债市的压制,随着2-3月份债市利率下行,债市的赔率进一步下降,且交易拥挤度提高,债券投资的相对性价比进一步下降,所以对债市资产的态度需要更加谨慎。在中性偏防守的大基调下,理财产品可以结合自身情况,做好久期、杠杆和信用策略的安排。

图2 债券资产的胜率、赔率和资金拥挤度

资料来源:Wind资讯

END

作者:孙涛,南银理财有限责任公司

原文《基金规模波动对理财产品回撤的启示及预警思考》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.04总第258期。

更多阅读

◆一季度境内美元流动性回顾与展望

◆新形势下结构性货币政策如何支持稳经济

◆世界经济论坛发布《2023年全球风险报告》

暂时没有评论