年收益率5%的美元存款,还能挺多久?

现在国内美元存款利率跟人民币存款利率出现了倒挂。因此,美元存款利率上调得也不能太大,吸存后的尺度,和存款、贷款之间的结构,需要保持均衡。 文 / 巴九灵(微信公众号:吴晓波频道)

现在国内美元存款利率跟人民币存款利率出现了倒挂。因此,美元存款利率上调得也不能太大,吸存后的尺度,和存款、贷款之间的结构,需要保持均衡。 文 / 巴九灵(微信公众号:吴晓波频道) “有收益5%的存款产品,你买还是不买?”

前几天小巴朋友圈出现了一股抢购美元存款的潮流。

只因今年国内银行的美元定期存款利率变得奇高。

以国有银行的中国银行和工商银行为例,中国银行一年期美元存款基础利率为4.9%,最高可上浮至5.05%;工商银行美元存款利率则是自去年11月起就没有变动过,10万美元以上的一年期利率也高达5%。

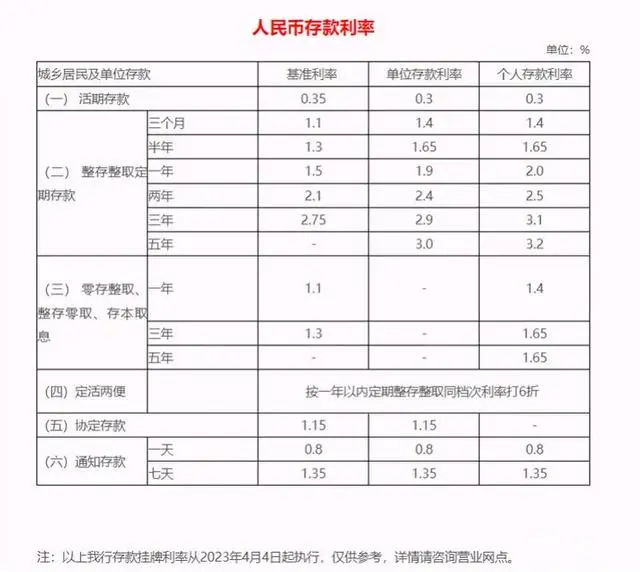

相比之下,4月份以来,国内银行的人民币存款利率却出现了下降,有银行整存整取一年期个人存款利率只有2%。

差距如此明显,以至于一些地方掀起了抢购美元存款的风潮。

差距如此明显,以至于一些地方掀起了抢购美元存款的风潮。据华夏时报报道,在北京有许多储户纷纷抢购高利率的美元大额存单。

美元存款利率在国内银行高涨,原因在于过去一年美国加息9次,美联邦基金利率居高不下。

截至2023年4月11日,美国联邦基金利率达到4.83%,而这还只是短期利率。

但国内美元存款产品利率提升,看似机遇,却也暗藏风险。

比如换汇成本和汇率波动问题。

买卖美元所产生的平均成本损耗在0.4%—0.45%之间,以每人每年便利化结汇额度5万美元来算,换汇成本就有1500多人民币。

再考虑到汇率波动的风险,以美元对人民币汇率6.8938(4月21日汇率)为例,用5万美元购买5%利率的一年期美元存款,如果一年后汇率低于6.5655,储户就会出现亏损。

只是风险虽然存在,但也有人觉得机会不容错过。

但越是情绪涌动,越需要理智控制自我。小巴请教了几位大头,他们将为你分析美元存款利率高企的原因,并对未来走势进行基础判断,以供参考。

美元存款为什么有这么高利率?

美元存款为什么有这么高利率?

谭雅玲

中国外汇投资研究院独立经济学家

中国国际经济关系学会副会长

国内的美元存款利率上调,主要跟美联储加息有关,因为美元的基准利率已经到了4.5%—5%。

目前经济恢复和银行经营的压力都比较大,所以银行为了揽存和业绩,会把美元存款利率抬得比较高。

当中的原因,一方面是由于银行要顾及内在经营;另一方面是订单不足导致贸易不景气,上调美元存款利率,一些外贸类企业可以通过美元保本。

这是两面兼顾的措施。

贾泽亮

逸士集团CEO

CPB认证私人银行家

现在在香港,一年以内的美元定存年利率大约在4.5%—4.6%左右,某些机构的大额存单(CD)可以达到5%以上,但不常见,且门槛较高,但这已经远高于内地同期的人民币存款利率了。

投资者需要注意什么?

投资者需要注意什么?

贾泽亮

逸士集团CEO

CPB认证私人银行家

目前“高息”的美元存款都是偏短期,而且通常3—6个月的年化利率比1年期的更高,因为市场早已预计美联储加息周期会结束。

而美元利率上涨也打压了债券价格,直接导致前不久多家美国银行破产。

虽然美元短期利息诱人,但考虑到汇率风险,建议投资者多元化货币配置抵御市场波动。

我预计其他货币的表现今年都将优于美元,例如澳元、日元。另外新兴市场货币今年也会比较强势,可以多关注。

谭雅玲

中国外汇投资研究院独立经济学家

中国国际经济关系学会副会长

利率回调,目前也不会那么快。

因为美联储加息不仅仅是由于通货膨胀和利率水平,还是为了配合美国财政政策,与货币和财政的可持续均衡发展有关。

所以市场还是局限在短期因素上。

但是美联储加息还是会往5%—6%的利率水平努力。这里面也有较大的不确定性,得看经济波动的程度,美联储才可能顺势去调整。

至于加息和暂停加息之间会是什么节奏,还要进一步的观望,现在降息的可能性不大。

5—6月加息的可能性比较明朗,其中5月加息的概率是80%,将基准利率上升到5%—5.25%是比较确定的。5月初和6月中旬有两次例会,总共会再加息25个基点。

而且美联储加息主要不是看银行风波,而是看通货膨胀。

美国的薪酬和房地产价格,都是上涨的,石油价格也能反映出一部分通货膨胀。当然,薪酬和房地产价格跟成本价也有关联。

至于美元存款利率升高的影响,首先,银行的短期业绩和吸存会被影响。

因为现在国内美元存款利率跟人民币存款利率出现了倒挂。因此,美元存款利率上调得也不能太大,吸存后的尺度,和存款、贷款之间的结构,需要保持均衡。而且我们贷款的发放,也跟企业需求和恢复性有关。

去年已经投放了一轮比较多的贷款,但贷款发放的效果如何,经济恢复期间企业会不会再需要贷款,现在还无法确定,所以贷款目前处在观望期。

由此也可能会产生本外币资产结构上的风险,在这一点上,需要提前防范。

第二个影响,是会影响到外贸的出口收入,因为它们主要用美元结算。

但影响也是有限的,因为外贸订单在未来有很大的不确定性。

而且外贸对美元的需求也不能只锁定在存款层面,因为需要灵活应用美元存款。

目前很多银行推出的美元存款是比较灵活的,当随时有需求的时候,一些银行随时就可以提取,只不过利息计算上会稍微有些调整。

而且为了保护储户和企业的需求,银行在利息计算方式上的调整也没有那么苛刻。

比如存的是三个月,但是一个月满期了,那就一个月满期按定期,超出一个月的零散时间按活期算。而不是原来存的定期的,中间提取出来就变成按照活期计算。

张楠

新财学院首席基金研究员

《投资日日评》主讲老师

在未来几个月,美元存款利率大概率还是会维持在高位,直到美联储受制于衰退的压力开始降息;但在更长的维度上,随着降息和衰退的开始,美元存款利率会逐步走向回落。

不过这毕竟是美联储加息周期导致的结果,在美联储加息周期结束之前,还是很难看到美元存款利率回落的。而此前基于低利率的各种高估值资产,就会持续面临估值上的压力。

会不会有风险?

会不会有风险?谭雅玲

中国外汇投资研究院独立经济学家

中国国际经济关系学会副会长

换汇成本和汇率波动带来的风险,我认为影响不大。

▶▷第一,现在换汇是1:6.88的水平,比1:7以上时要合算。

但问题是,换汇需要符合外汇管理结汇每人每年最高5万美元的规定。

外汇管理现在相对是更严格的,需要清楚了解5万美元的去向。当然这跟热钱、洗钱和游资有比较重要的关系,也是保护老百姓安全和国家安全的重要措施。

所以普通人不能单纯地为了美元存款利率高就去换美元,得看自己有没有美元的需求。

▶▷第二,有没有能力驾驭是选择重点。

不能说为了美元存款利率上调,就去换美元。

比如大家未来有出国旅游的计划,换美元的时候,按规定就可以申报旅游,换回后计划什么时间旅游更合算,就可以先存进去。

什么时候买,什么时候卖,都得规划,是否有需求和能力是特别重要的。

贾泽亮

逸士集团CEO

CPB认证私人银行家

抢购美元储蓄的风险主要是汇率波动。美元在去年底到现在,汇率都较为弱势,预计未来一年美元会持续走弱,如果之前没有美元存款的储户,近期想通过换汇存定期的话,汇率上亏损的风险会比较高。

本篇作者 | 梅浩宇 | 当值编辑 | 何梦飞

主编 | 何梦飞 | 图源 | VCG

4月12日—5月19日《细读商业经典》买1年送1年

和吴晓波、马国川、王煜全、马红漫一起读书

点击下图▼立即加入

暂时没有评论