豪门争产风波后首份年报出炉,杉杉股份:你最关心的,年报回答你

作者:

市值风云

|

2023-04-26

而老一代掌舵人的突然离开,恰好也是在公司渡过了转型期/开拓期的大风大浪,在两个行业站稳脚跟,即将进入收获季的时候。

作者 | 扶苏编辑 | 小白最近,资本市场茶余饭后最火爆的大瓜,自然少不了新能源龙头杉杉股份(600884.SH,公司)。由于公司原实控人、前董事长郑永刚猝然离世,这家市值近400亿元的全球负极材料龙头一时陷入无实控人状态,紧接着的豪门大戏也见诸于各大娱乐媒体。

作者 | 扶苏编辑 | 小白最近,资本市场茶余饭后最火爆的大瓜,自然少不了新能源龙头杉杉股份(600884.SH,公司)。由于公司原实控人、前董事长郑永刚猝然离世,这家市值近400亿元的全球负极材料龙头一时陷入无实控人状态,紧接着的豪门大戏也见诸于各大娱乐媒体。 风云君看了也不得不感叹,真的好久没有见过这么大的瓜了,这关注度以前也只在制霸一方的港澳大家族身上出现过。当然,别跟那些个抢公章、持剑杀回办公室一类的金融八卦混为一谈,因为这些顶多只能说是“狗屁猫尿”,输赢背后的筹码都不够看的。瞧瞧,就是吃瓜,咱也要体现出档次。

风云君看了也不得不感叹,真的好久没有见过这么大的瓜了,这关注度以前也只在制霸一方的港澳大家族身上出现过。当然,别跟那些个抢公章、持剑杀回办公室一类的金融八卦混为一谈,因为这些顶多只能说是“狗屁猫尿”,输赢背后的筹码都不够看的。瞧瞧,就是吃瓜,咱也要体现出档次。 言归正传,虽然瓜吃了一遍又一遍,但是奇怪的是:当前还没有看到任何影响公司经营的迹象。这反而让天天加班干上市公司基本面的风云君更好奇了:天有不测风云,瓜有大小肥瘦,来了就是来了,天意无可厚非,但对于一家上市公司来说,董事会和管理层的突发如此重大的变更,为啥不应该影响公司的战略和运营呢?品着品着,风云君忽然想到了隔三差五就画饼的老板的帅脸,还有那句“老板在与不在一个样”的叮嘱,吓得风云君一激灵!为了各位库里南车主的福利,风云君气沉丹田、静心禅定,扒拉起公司的最新业绩和风波背后的长期影响。

言归正传,虽然瓜吃了一遍又一遍,但是奇怪的是:当前还没有看到任何影响公司经营的迹象。这反而让天天加班干上市公司基本面的风云君更好奇了:天有不测风云,瓜有大小肥瘦,来了就是来了,天意无可厚非,但对于一家上市公司来说,董事会和管理层的突发如此重大的变更,为啥不应该影响公司的战略和运营呢?品着品着,风云君忽然想到了隔三差五就画饼的老板的帅脸,还有那句“老板在与不在一个样”的叮嘱,吓得风云君一激灵!为了各位库里南车主的福利,风云君气沉丹田、静心禅定,扒拉起公司的最新业绩和风波背后的长期影响。 就从昨天出炉的公司2022年报入手。

就从昨天出炉的公司2022年报入手。

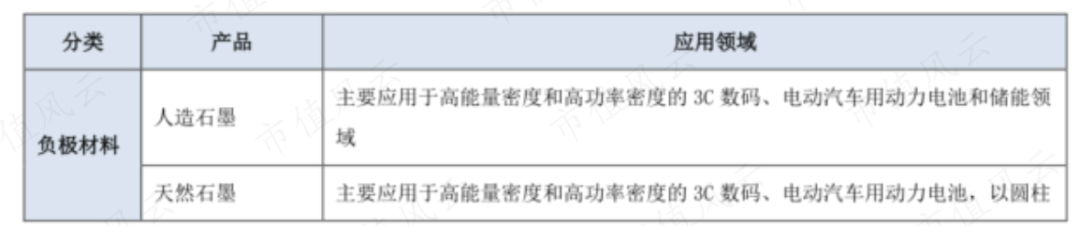

而对于下游终端市场的差异化需求,公司也并未忽视,比如被公认为下一代锂电池负极材料的硅基负极。目前,公司的硅基负极已实现产业化应用,并且借此实现了海外高端客户的突破。

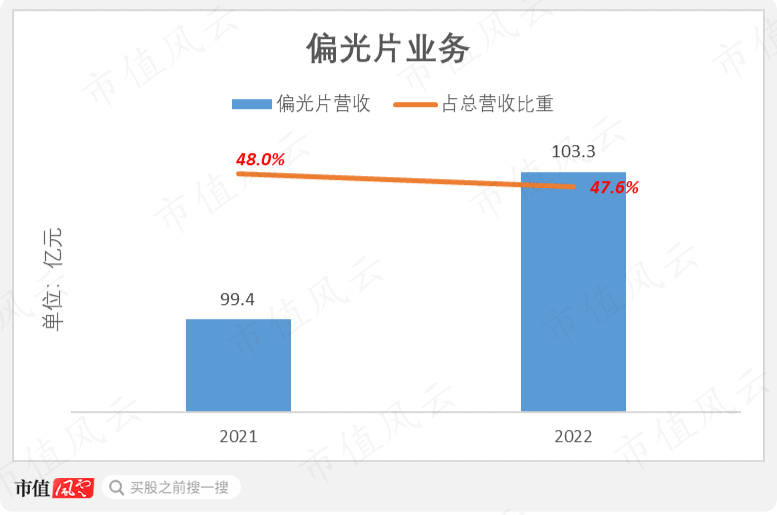

而对于下游终端市场的差异化需求,公司也并未忽视,比如被公认为下一代锂电池负极材料的硅基负极。目前,公司的硅基负极已实现产业化应用,并且借此实现了海外高端客户的突破。 是王者还是青铜,最终离不开那句:信不信我揍你!文明用语就是:事实胜于雄辩。咱还是直接用数据说话吧。2022年,公司偏光片业务实现营收103亿元,同比增3.9%,对总营收的贡献保持稳定,占比48%。

是王者还是青铜,最终离不开那句:信不信我揍你!文明用语就是:事实胜于雄辩。咱还是直接用数据说话吧。2022年,公司偏光片业务实现营收103亿元,同比增3.9%,对总营收的贡献保持稳定,占比48%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 扶苏编辑 | 小白最近,资本市场茶余饭后最火爆的大瓜,自然少不了新能源龙头杉杉股份(600884.SH,公司)。由于公司原实控人、前董事长郑永刚猝然离世,这家市值近400亿元的全球负极材料龙头一时陷入无实控人状态,紧接着的豪门大戏也见诸于各大娱乐媒体。风云君看了也不得不感叹,真的好久没有见过这么大的瓜了,这关注度以前也只在制霸一方的港澳大家族身上出现过。当然,别跟那些个抢公章、持剑杀回办公室一类的金融八卦混为一谈,因为这些顶多只能说是“狗屁猫尿”,输赢背后的筹码都不够看的。瞧瞧,就是吃瓜,咱也要体现出档次。言归正传,虽然瓜吃了一遍又一遍,但是奇怪的是:当前还没有看到任何影响公司经营的迹象。这反而让天天加班干上市公司基本面的风云君更好奇了:天有不测风云,瓜有大小肥瘦,来了就是来了,天意无可厚非,但对于一家上市公司来说,董事会和管理层的突发如此重大的变更,为啥不应该影响公司的战略和运营呢?品着品着,风云君忽然想到了隔三差五就画饼的老板的帅脸,还有那句“老板在与不在一个样”的叮嘱,吓得风云君一激灵!为了各位库里南车主的福利,风云君气沉丹田、静心禅定,扒拉起公司的最新业绩和风波背后的长期影响。就从昨天出炉的公司2022年报入手。

而对于下游终端市场的差异化需求,公司也并未忽视,比如被公认为下一代锂电池负极材料的硅基负极。目前,公司的硅基负极已实现产业化应用,并且借此实现了海外高端客户的突破。

是王者还是青铜,最终离不开那句:信不信我揍你!文明用语就是:事实胜于雄辩。咱还是直接用数据说话吧。2022年,公司偏光片业务实现营收103亿元,同比增3.9%,对总营收的贡献保持稳定,占比48%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论