业绩惊艳,机构抢筹,两家公募直接控盘20%;化工巨头“卷王”,掌控全球1/3产能:涨价是通知,不是商量|风云看年报5

作者:

市值风云

|

2023-04-25

财报读百遍,财务自由之路自现。

作者 | 常山编辑 | 小白上市公司龙头企业的年报信息量非常大,要认真读。财报读百遍,其义自现,你就可以把所有的卖方研究员扫进垃圾筒,省下的智商税,可以给自己加个鸡腿,或者买个市值风云的会员。那么,问题来了,怎么才能像风云君一样读透财报呢?风云君举几个简单的角度,比如:要关注财报里的全行业产能情况、开工率、市场需求、竞争激烈程度等;相关企业产能扩张规划、新投项目方向、重大在建工程等等信息。这几个角度,有助于我们更好、更快了解行业整体情况。各位坐稳扶好,“风云大巴”发车。

作者 | 常山编辑 | 小白上市公司龙头企业的年报信息量非常大,要认真读。财报读百遍,其义自现,你就可以把所有的卖方研究员扫进垃圾筒,省下的智商税,可以给自己加个鸡腿,或者买个市值风云的会员。那么,问题来了,怎么才能像风云君一样读透财报呢?风云君举几个简单的角度,比如:要关注财报里的全行业产能情况、开工率、市场需求、竞争激烈程度等;相关企业产能扩张规划、新投项目方向、重大在建工程等等信息。这几个角度,有助于我们更好、更快了解行业整体情况。各位坐稳扶好,“风云大巴”发车。

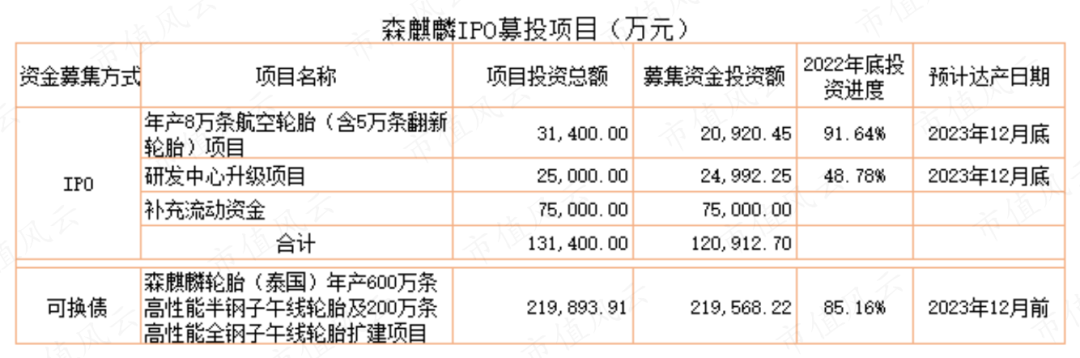

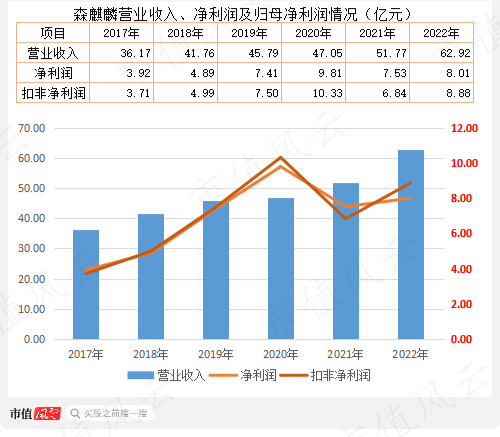

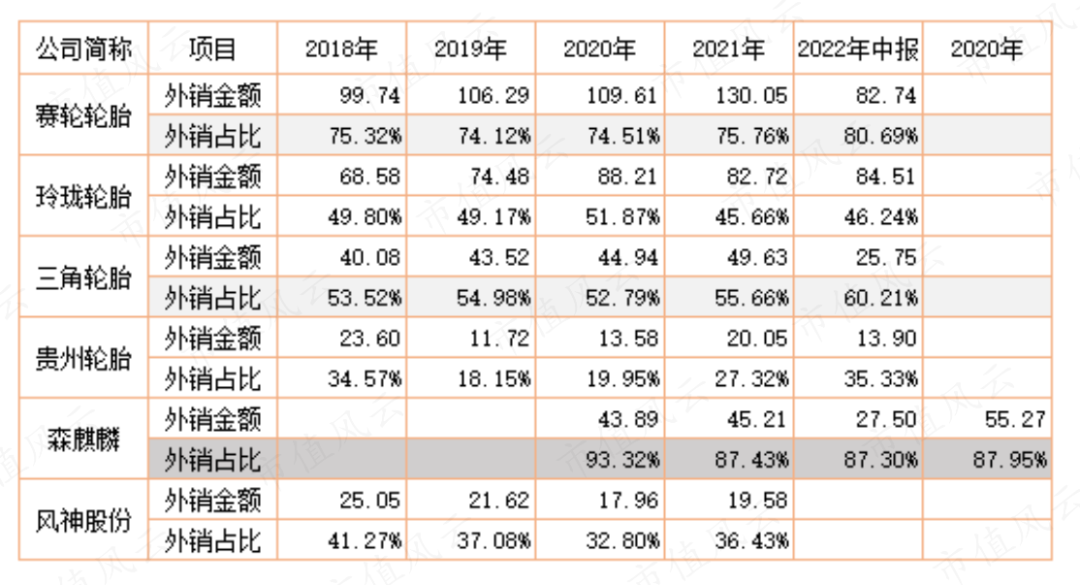

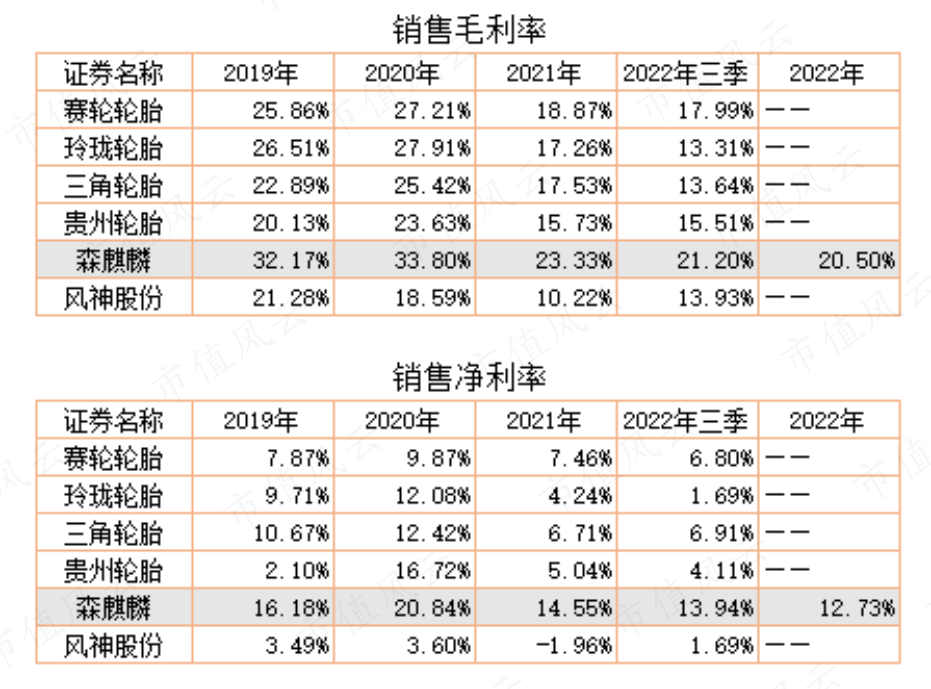

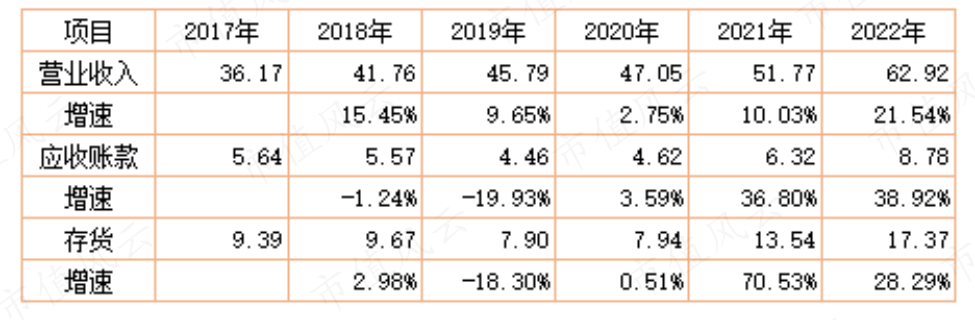

目前,在整车配套市场中,森麒麟已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。2022年森麒麟的轮胎设计产能2800万条,产能利用率为76.75%。2021年可转债募集的约22亿元全部投向森麒麟泰国二期扩建项目,截止2022年底,投资进度已超85%,2023年可具备满产能力,现有生产规模将新增800万条,增幅近30%。自上市以来,该公司业绩保持较快增速,尤其是2022年,营收、扣非净利润均有20%以上的增长。

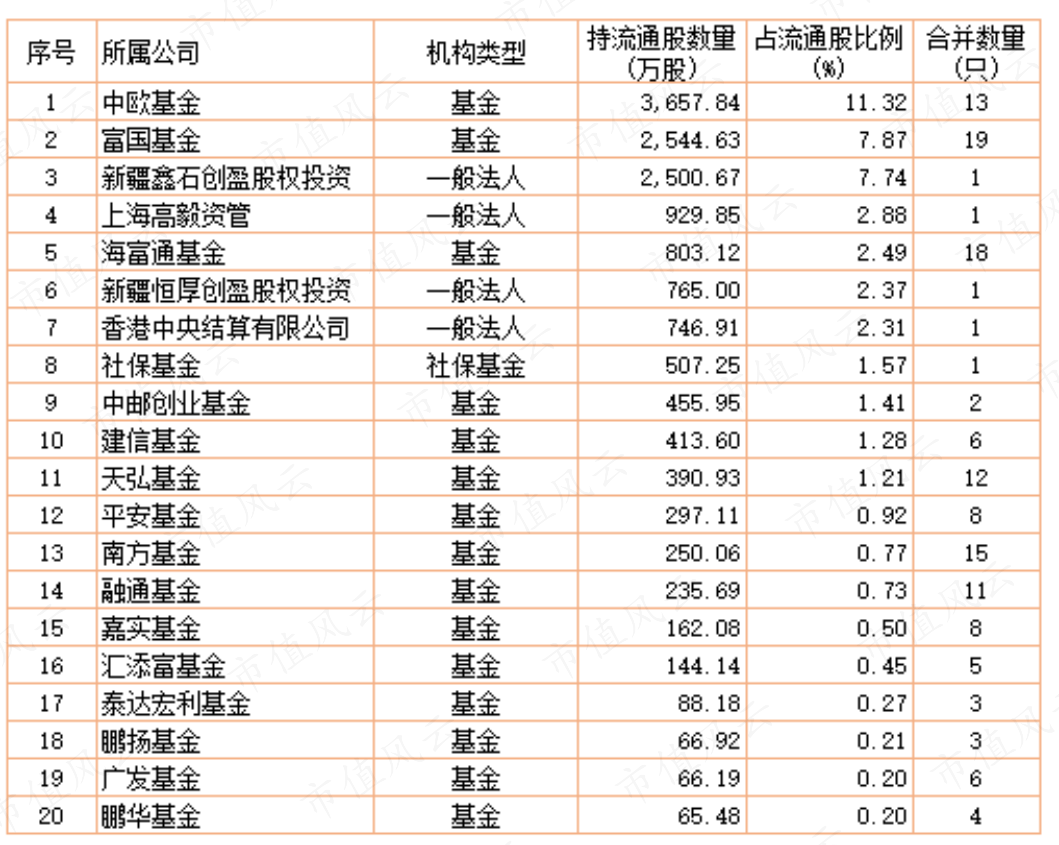

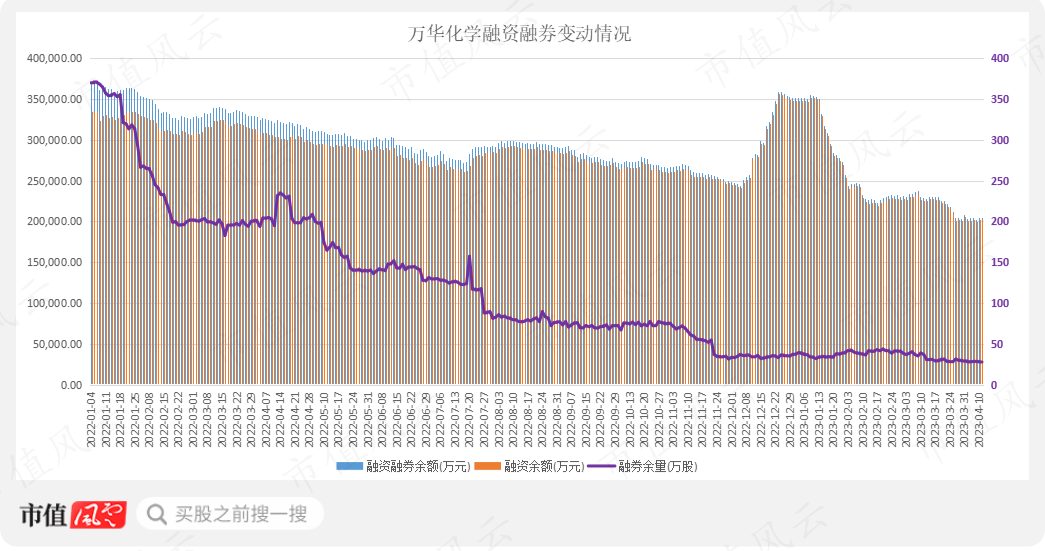

目前,在整车配套市场中,森麒麟已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。2022年森麒麟的轮胎设计产能2800万条,产能利用率为76.75%。2021年可转债募集的约22亿元全部投向森麒麟泰国二期扩建项目,截止2022年底,投资进度已超85%,2023年可具备满产能力,现有生产规模将新增800万条,增幅近30%。自上市以来,该公司业绩保持较快增速,尤其是2022年,营收、扣非净利润均有20%以上的增长。 (一)机构持仓:中欧基金与富国基金抱团其中公司自上市以来,就备受机构的关注,公募基金持仓公司股票一直处于较高水平。2022年机构整体持仓保持增长态势,四季度末持仓数接近5.4亿股,持仓占流通盘的比例达25.6%;同期北向资金、社保资金开始小幅增持,包括控股股东在内的机构持仓比例达66.6%,二级市场上实际流通的股票占比33%左右。

(一)机构持仓:中欧基金与富国基金抱团其中公司自上市以来,就备受机构的关注,公募基金持仓公司股票一直处于较高水平。2022年机构整体持仓保持增长态势,四季度末持仓数接近5.4亿股,持仓占流通盘的比例达25.6%;同期北向资金、社保资金开始小幅增持,包括控股股东在内的机构持仓比例达66.6%,二级市场上实际流通的股票占比33%左右。

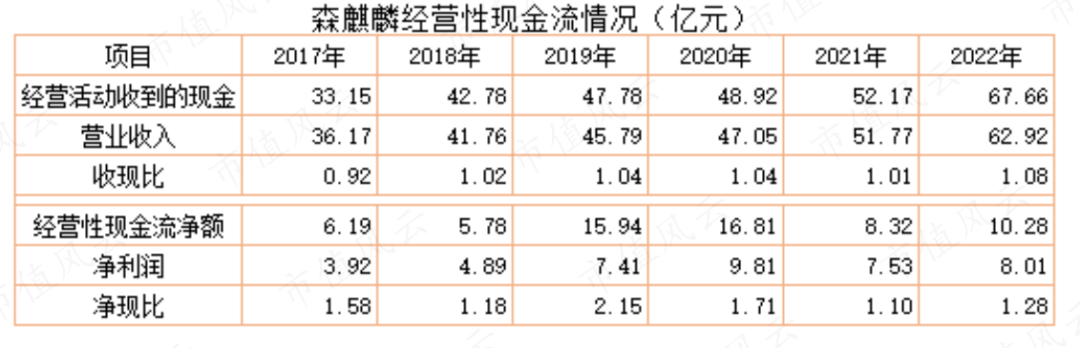

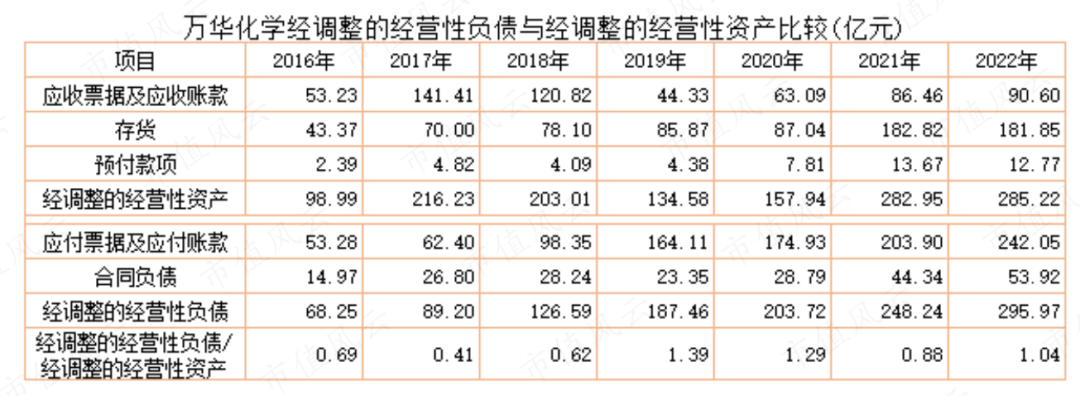

02 有效转移经营上的资金压力,净利润现金含量高作为行业的绝对龙头企业,万华化学在产业链上有较强的话语权,进而使得其经营性现金流很好。长期看,收现比、净现比均在1.0以上。

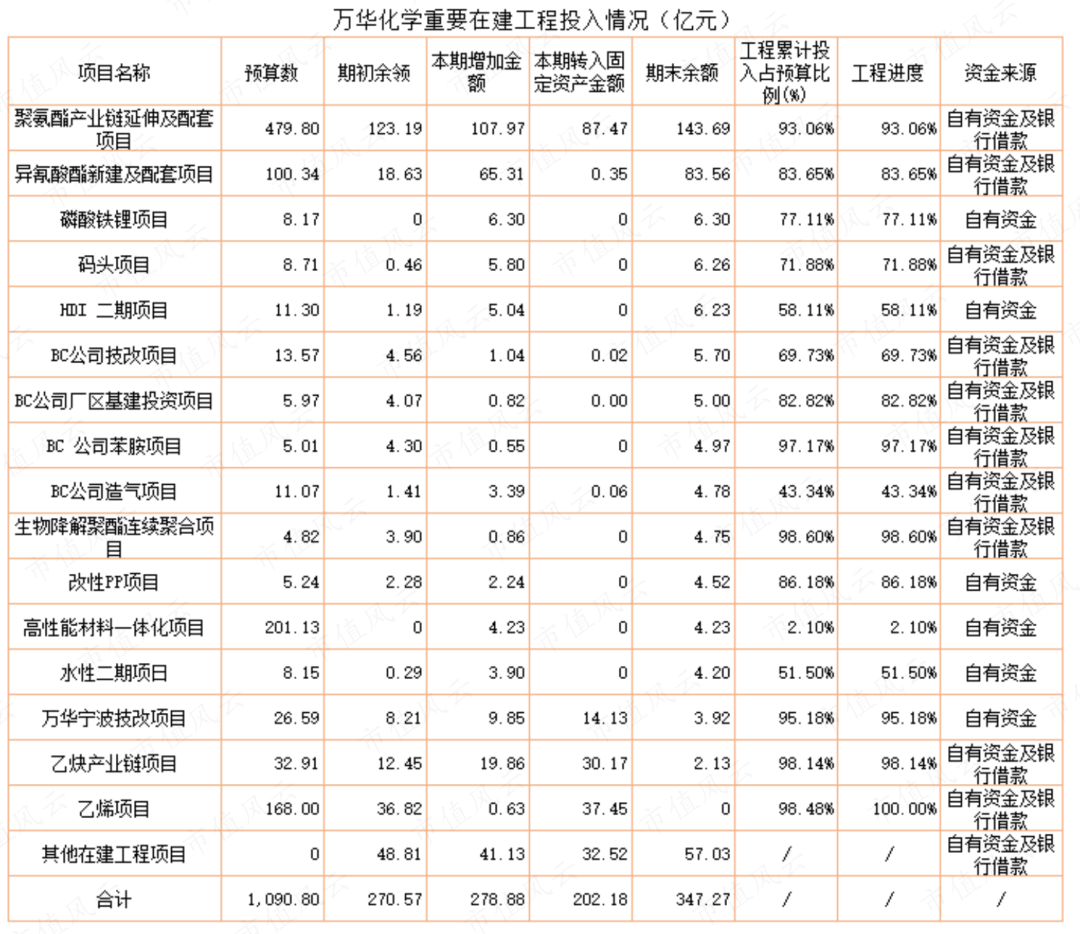

02 有效转移经营上的资金压力,净利润现金含量高作为行业的绝对龙头企业,万华化学在产业链上有较强的话语权,进而使得其经营性现金流很好。长期看,收现比、净现比均在1.0以上。 03 巨额在建工程,“卷死”同行2022年底,万华化学在建工程账面余额为370.6亿元,较年初增加77亿元;而年末固定资产785.6亿元,较年初增加133亿元。

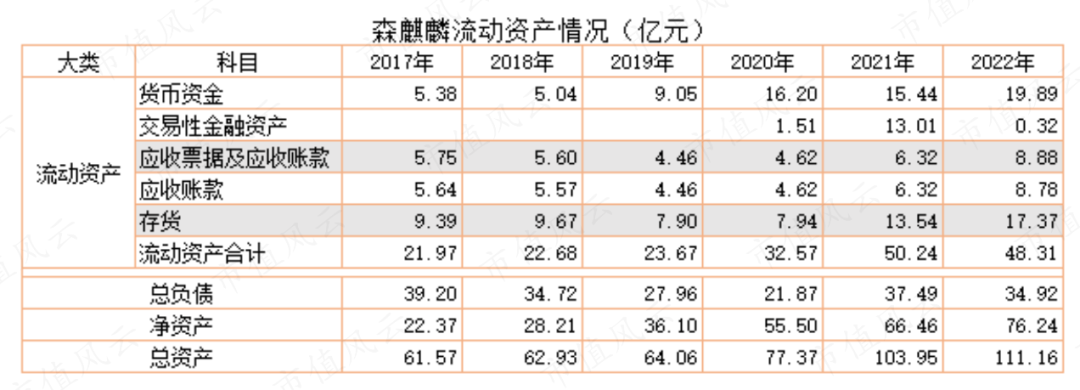

03 巨额在建工程,“卷死”同行2022年底,万华化学在建工程账面余额为370.6亿元,较年初增加77亿元;而年末固定资产785.6亿元,较年初增加133亿元。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 常山编辑 | 小白上市公司龙头企业的年报信息量非常大,要认真读。财报读百遍,其义自现,你就可以把所有的卖方研究员扫进垃圾筒,省下的智商税,可以给自己加个鸡腿,或者买个市值风云的会员。那么,问题来了,怎么才能像风云君一样读透财报呢?风云君举几个简单的角度,比如:要关注财报里的全行业产能情况、开工率、市场需求、竞争激烈程度等;相关企业产能扩张规划、新投项目方向、重大在建工程等等信息。这几个角度,有助于我们更好、更快了解行业整体情况。各位坐稳扶好,“风云大巴”发车。

目前,在整车配套市场中,森麒麟已成为德国大众集团、德国奥迪汽车、广州汽车、长城汽车、吉利汽车、北汽汽车、奇瑞汽车等整车厂商的合格供应商。2022年森麒麟的轮胎设计产能2800万条,产能利用率为76.75%。2021年可转债募集的约22亿元全部投向森麒麟泰国二期扩建项目,截止2022年底,投资进度已超85%,2023年可具备满产能力,现有生产规模将新增800万条,增幅近30%。自上市以来,该公司业绩保持较快增速,尤其是2022年,营收、扣非净利润均有20%以上的增长。(一)机构持仓:中欧基金与富国基金抱团其中公司自上市以来,就备受机构的关注,公募基金持仓公司股票一直处于较高水平。2022年机构整体持仓保持增长态势,四季度末持仓数接近5.4亿股,持仓占流通盘的比例达25.6%;同期北向资金、社保资金开始小幅增持,包括控股股东在内的机构持仓比例达66.6%,二级市场上实际流通的股票占比33%左右。

02 有效转移经营上的资金压力,净利润现金含量高作为行业的绝对龙头企业,万华化学在产业链上有较强的话语权,进而使得其经营性现金流很好。长期看,收现比、净现比均在1.0以上。

03 巨额在建工程,“卷死”同行2022年底,万华化学在建工程账面余额为370.6亿元,较年初增加77亿元;而年末固定资产785.6亿元,较年初增加133亿元。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论