分红大方的白云机场:后疫情时代迎来开门红,能否成为天边美丽的云彩? | 机场专题4

作者:

市值风云

|

2023-04-23

最坏的时候已经过去。

作者 | 布尔乔亚的丧钟编辑 | 小白碧空如洗的蓝天总是让小张无比向往。但是,他这次无瑕欣赏,因为这天是他第一次驾驶霍克II战斗机。当飞机冲出对流层那白棉花般的积雨云,小张只顾着紧张地盯着仪表盘的水平仪,并缓慢地调整飞行角度。

作者 | 布尔乔亚的丧钟编辑 | 小白碧空如洗的蓝天总是让小张无比向往。但是,他这次无瑕欣赏,因为这天是他第一次驾驶霍克II战斗机。当飞机冲出对流层那白棉花般的积雨云,小张只顾着紧张地盯着仪表盘的水平仪,并缓慢地调整飞行角度。 小张是一名来自广东航空学校的飞行学员。这年是1934年,依然是中国空军发展的早期。那时候的白云机场(000089.SZ),说是机场,不如说是一块平地。这是一块大致圆形的场地,全部面积只有105万平方米,平整后的土质跑道长只有360米。不过虽然当时中国的空军发展尚早,但依然被大家寄予厚望。中国最初的购买柯蒂斯F11C苍鹰,又称霍克II战斗机,很大部分是由民间爱国人士集钱购买,并在日后,被类似小张这样勤奋的飞行员,在后来淞沪会战等战役中发挥了重要作用。

小张是一名来自广东航空学校的飞行学员。这年是1934年,依然是中国空军发展的早期。那时候的白云机场(000089.SZ),说是机场,不如说是一块平地。这是一块大致圆形的场地,全部面积只有105万平方米,平整后的土质跑道长只有360米。不过虽然当时中国的空军发展尚早,但依然被大家寄予厚望。中国最初的购买柯蒂斯F11C苍鹰,又称霍克II战斗机,很大部分是由民间爱国人士集钱购买,并在日后,被类似小张这样勤奋的飞行员,在后来淞沪会战等战役中发挥了重要作用。

根据2022年第三季度数据,白云机场的第一大股东,广东省机场管理集团有限公司,以57.2%的股份控股。广东省机场管理集团有限公司由广东省人民政府持股51%,广州市人民政府持股49%。

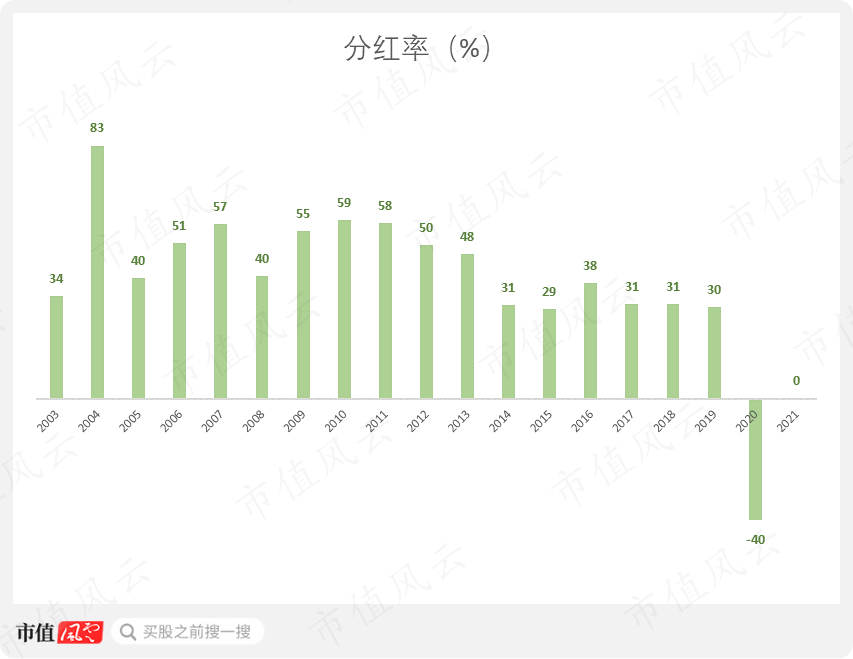

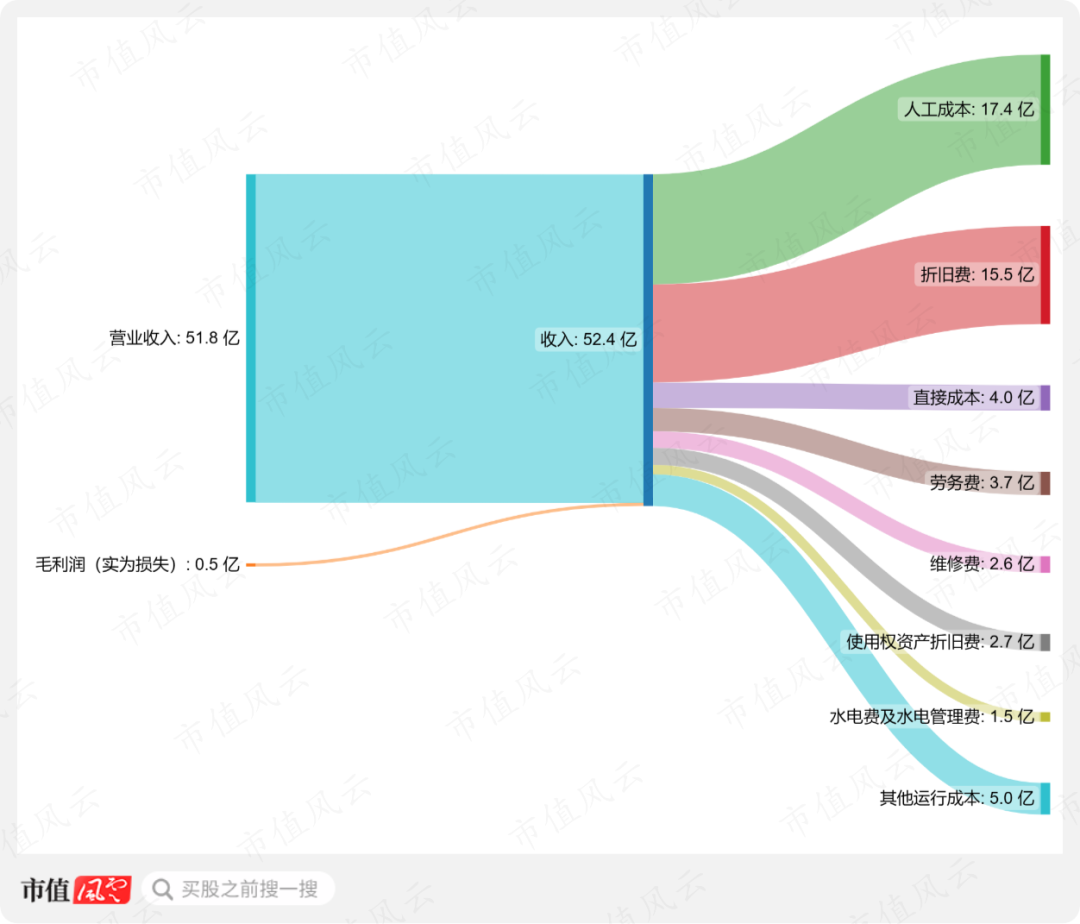

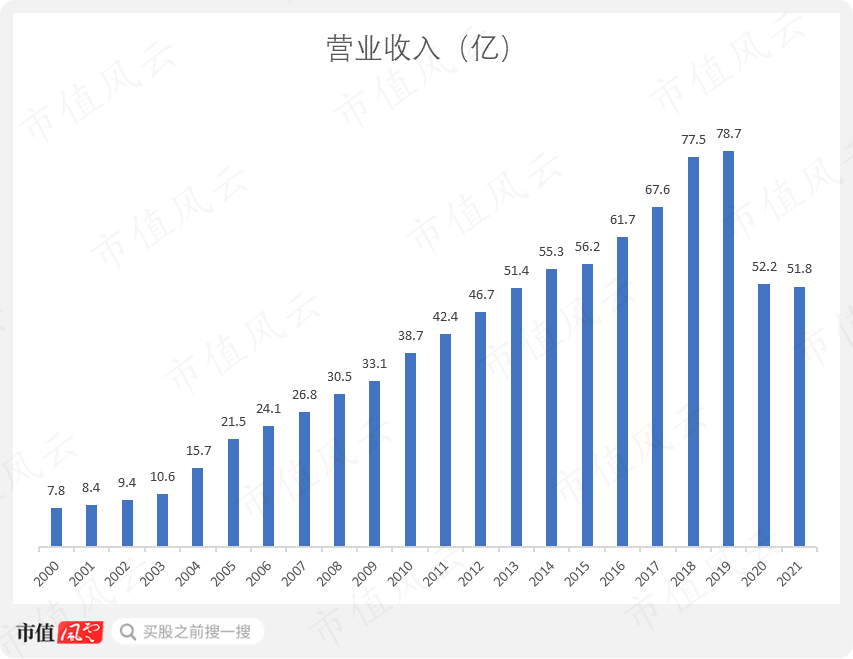

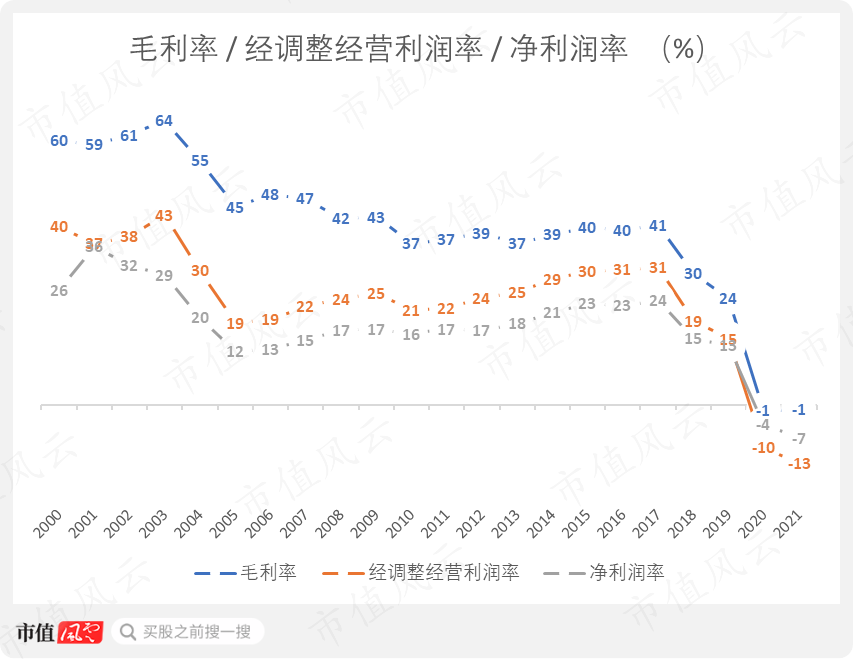

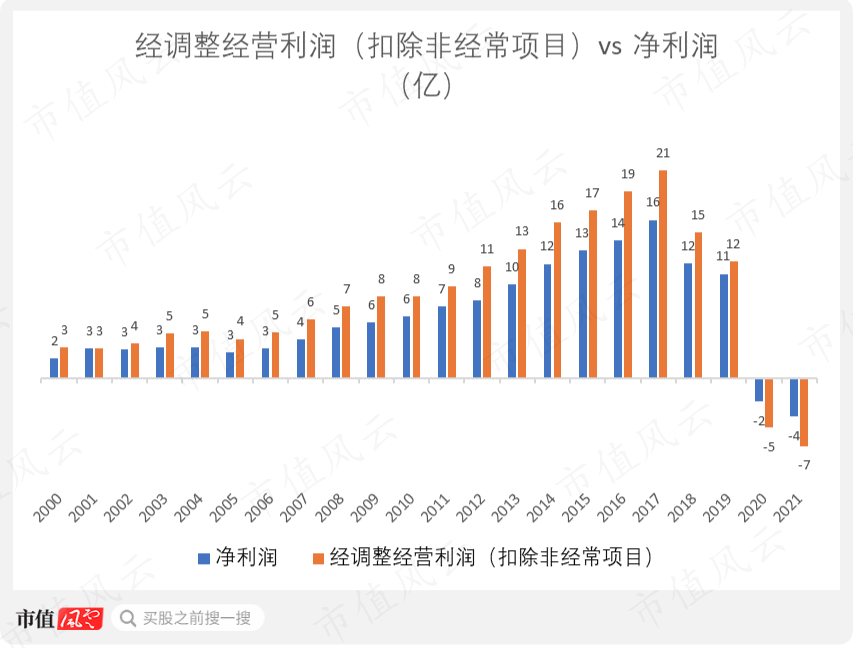

根据2022年第三季度数据,白云机场的第一大股东,广东省机场管理集团有限公司,以57.2%的股份控股。广东省机场管理集团有限公司由广东省人民政府持股51%,广州市人民政府持股49%。 快进到如今,疫情也是一遭。风云君单刀直入地说:白云机场2020和2021年基本属于白忙,利润表从毛利润开始,往下几乎全是负号。

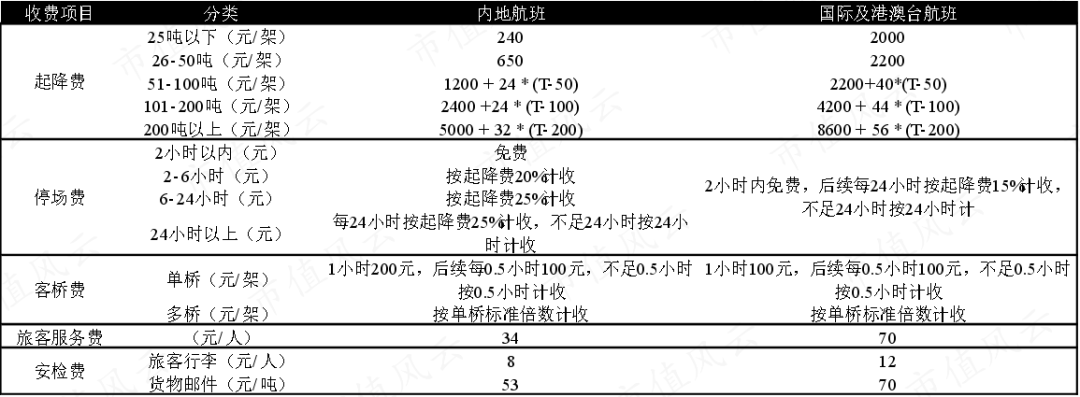

快进到如今,疫情也是一遭。风云君单刀直入地说:白云机场2020和2021年基本属于白忙,利润表从毛利润开始,往下几乎全是负号。 由于航空性业务由政府定价为驱动,所以该部分的收入直接和机场的流量绑定在一起。白云机场属于一类1级机场,按全国统一的机场收费标准来收费。

由于航空性业务由政府定价为驱动,所以该部分的收入直接和机场的流量绑定在一起。白云机场属于一类1级机场,按全国统一的机场收费标准来收费。 想要航空业务的快速增长就只能期待机场的流量能快速增长,但是现实中,机场的流量稳定又长期的快速增长其实是很难的。原因?航空业整体的增长有限,而机场又有它的地域限制(只能服务所在片区)。一个哭笑不得的事实:我们无法期待那些原本其他地区降落的游客,比如在上海机场降落的游客,因为喜欢某个机场而改变出行的目的地。所以,如果白云机场想要创收,还有另一个思路,“不务正业”。

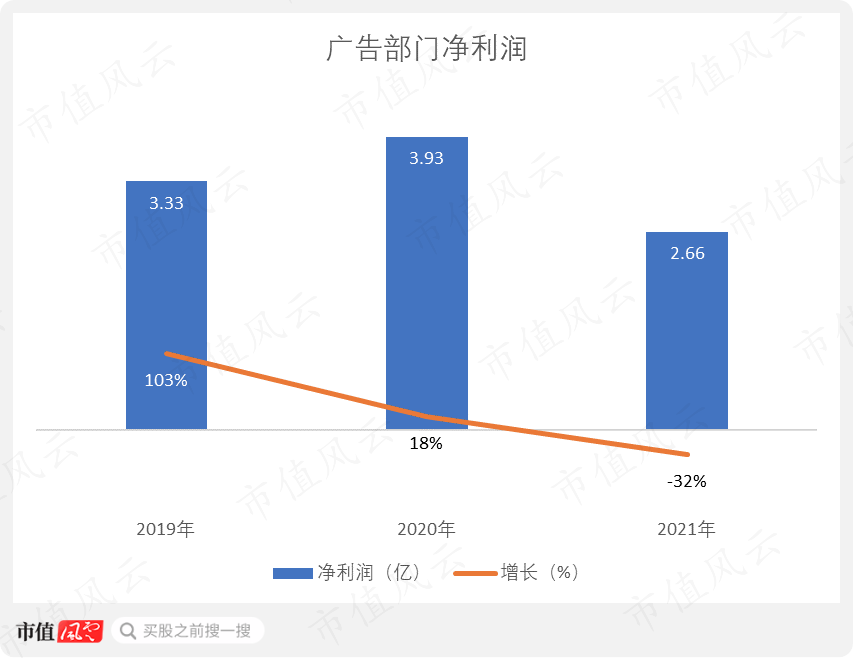

想要航空业务的快速增长就只能期待机场的流量能快速增长,但是现实中,机场的流量稳定又长期的快速增长其实是很难的。原因?航空业整体的增长有限,而机场又有它的地域限制(只能服务所在片区)。一个哭笑不得的事实:我们无法期待那些原本其他地区降落的游客,比如在上海机场降落的游客,因为喜欢某个机场而改变出行的目的地。所以,如果白云机场想要创收,还有另一个思路,“不务正业”。 机场非航空业务的创收的方向包括免税商店,机场广告,停车场。所以,体现一个机场的商业化盈利能力的另一个指标,是看该机场的非航业务占比。或者用白云机场喜欢在年报里用的词汇:航空性延伸服务业务。不过,统计白云机场的非航业务也让风云君为难不少。

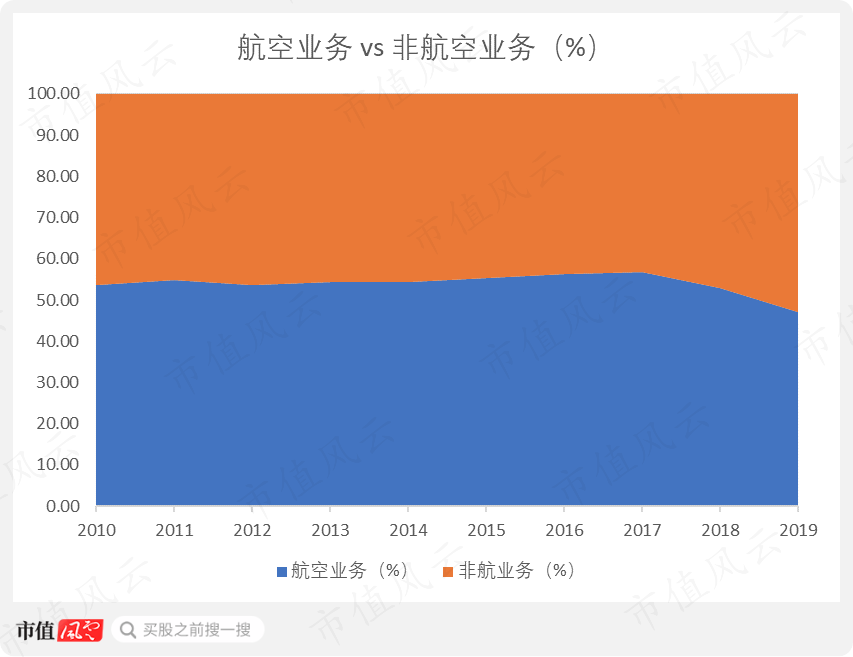

机场非航空业务的创收的方向包括免税商店,机场广告,停车场。所以,体现一个机场的商业化盈利能力的另一个指标,是看该机场的非航业务占比。或者用白云机场喜欢在年报里用的词汇:航空性延伸服务业务。不过,统计白云机场的非航业务也让风云君为难不少。 白云机场对于业务各个分类的披露口径存在不一致。比如,在2021年年报,干脆把所有业务收入都划为航空服务业收入,所以在这里,风云君未能展示2020-2021的航空业务和非航空业务的占比情况。2010-2017年间,航空业务占比略高于非航业务,波动范围较小。然而,2018年开始,非航业务占比逐渐上升,至2019年达52.86%,超过航空业务占比。

白云机场对于业务各个分类的披露口径存在不一致。比如,在2021年年报,干脆把所有业务收入都划为航空服务业收入,所以在这里,风云君未能展示2020-2021的航空业务和非航空业务的占比情况。2010-2017年间,航空业务占比略高于非航业务,波动范围较小。然而,2018年开始,非航业务占比逐渐上升,至2019年达52.86%,超过航空业务占比。 不过事情也不会一直糟糕下去,最终抗日战争迎来了胜利,中国人民守得云开见月明。一切都有转机。白云机场的经营情况也是。时间快进到如今的2023年2月。根据白云机场生产经营数据快报,国内、地区和国际航线的旅客吞吐量均呈现井喷式增长,尤其是地区航线和国际航线,同比分别增长了2,319%和535%。放在图表里,2,319%的柱状图让其他指标瞬间渺小了。与此同时,起降架次在各类航线中也有所增加。

不过事情也不会一直糟糕下去,最终抗日战争迎来了胜利,中国人民守得云开见月明。一切都有转机。白云机场的经营情况也是。时间快进到如今的2023年2月。根据白云机场生产经营数据快报,国内、地区和国际航线的旅客吞吐量均呈现井喷式增长,尤其是地区航线和国际航线,同比分别增长了2,319%和535%。放在图表里,2,319%的柱状图让其他指标瞬间渺小了。与此同时,起降架次在各类航线中也有所增加。 2022年报还未发布,不过前些天,人在中国,刚下飞机,代表着中国经济发展的一个暗示信号的马云曾说过:“今天很残酷明天更残酷,后天很美好,但是大多数人死在明天晚上,看不到后天的太阳。”白云机场一路走来,见过多少风起云涌,未来是不是又能泰然自若?风云君觉得值得观察。

2022年报还未发布,不过前些天,人在中国,刚下飞机,代表着中国经济发展的一个暗示信号的马云曾说过:“今天很残酷明天更残酷,后天很美好,但是大多数人死在明天晚上,看不到后天的太阳。”白云机场一路走来,见过多少风起云涌,未来是不是又能泰然自若?风云君觉得值得观察。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 布尔乔亚的丧钟编辑 | 小白碧空如洗的蓝天总是让小张无比向往。但是,他这次无瑕欣赏,因为这天是他第一次驾驶霍克II战斗机。当飞机冲出对流层那白棉花般的积雨云,小张只顾着紧张地盯着仪表盘的水平仪,并缓慢地调整飞行角度。小张是一名来自广东航空学校的飞行学员。这年是1934年,依然是中国空军发展的早期。那时候的白云机场(000089.SZ),说是机场,不如说是一块平地。这是一块大致圆形的场地,全部面积只有105万平方米,平整后的土质跑道长只有360米。不过虽然当时中国的空军发展尚早,但依然被大家寄予厚望。中国最初的购买柯蒂斯F11C苍鹰,又称霍克II战斗机,很大部分是由民间爱国人士集钱购买,并在日后,被类似小张这样勤奋的飞行员,在后来淞沪会战等战役中发挥了重要作用。

根据2022年第三季度数据,白云机场的第一大股东,广东省机场管理集团有限公司,以57.2%的股份控股。广东省机场管理集团有限公司由广东省人民政府持股51%,广州市人民政府持股49%。

快进到如今,疫情也是一遭。风云君单刀直入地说:白云机场2020和2021年基本属于白忙,利润表从毛利润开始,往下几乎全是负号。

想要航空业务的快速增长就只能期待机场的流量能快速增长,但是现实中,机场的流量稳定又长期的快速增长其实是很难的。原因?航空业整体的增长有限,而机场又有它的地域限制(只能服务所在片区)。一个哭笑不得的事实:我们无法期待那些原本其他地区降落的游客,比如在上海机场降落的游客,因为喜欢某个机场而改变出行的目的地。所以,如果白云机场想要创收,还有另一个思路,“不务正业”。机场非航空业务的创收的方向包括免税商店,机场广告,停车场。所以,体现一个机场的商业化盈利能力的另一个指标,是看该机场的非航业务占比。或者用白云机场喜欢在年报里用的词汇:航空性延伸服务业务。不过,统计白云机场的非航业务也让风云君为难不少。白云机场对于业务各个分类的披露口径存在不一致。比如,在2021年年报,干脆把所有业务收入都划为航空服务业收入,所以在这里,风云君未能展示2020-2021的航空业务和非航空业务的占比情况。2010-2017年间,航空业务占比略高于非航业务,波动范围较小。然而,2018年开始,非航业务占比逐渐上升,至2019年达52.86%,超过航空业务占比。

不过事情也不会一直糟糕下去,最终抗日战争迎来了胜利,中国人民守得云开见月明。一切都有转机。白云机场的经营情况也是。时间快进到如今的2023年2月。根据白云机场生产经营数据快报,国内、地区和国际航线的旅客吞吐量均呈现井喷式增长,尤其是地区航线和国际航线,同比分别增长了2,319%和535%。放在图表里,2,319%的柱状图让其他指标瞬间渺小了。与此同时,起降架次在各类航线中也有所增加。

2022年报还未发布,不过前些天,人在中国,刚下飞机,代表着中国经济发展的一个暗示信号的马云曾说过:“今天很残酷明天更残酷,后天很美好,但是大多数人死在明天晚上,看不到后天的太阳。”白云机场一路走来,见过多少风起云涌,未来是不是又能泰然自若?风云君觉得值得观察。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论