彭博投资组合分析工具月报 | 彭博MAC3全球股票风险模型的具体应用场景

作者:

Bloomberg

|

2023-04-10

彭博投资组合分析工具月报

为您演示彭博MAC3全球股票风险模型的具体应用

金融机构风险分析职能已从传统的的投资组合管理职能,转化为综合风险管理、投资组合构建和业绩提升的重要领域。彭博MAC3模型借助专业和新颖的研究,提供准确的风险预测,以履行风险管理职责,同时为高级投资组合构建方法(包括优化)提供可靠的工具。

在上一期的内容中,我们为您揭秘了彭博因子模型的优势。在本期中,我们将使用一个包含A股、港股、ADR的投资组合演示该模型的具体应用场景。扫描下方二维码,立即查看。

长按或扫描二维码

阅读完整月报

我们创建了怎样的虚拟投组?

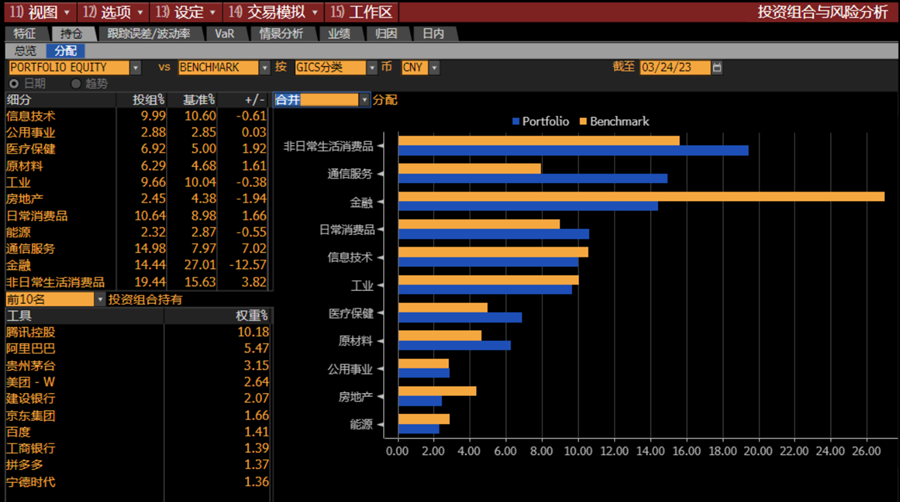

以彭博大中盘指数成分股为基础创建虚拟投组,该投组包含A股、港股、ADR中的大中盘中国公司;同时定制比较基准——沪深300指数和恒生指数做等权处理。在PORT“持仓-分配”板块下可以看到,该投资组合以A股持有为主,超配非日常生活消费品和通信服务板块。

受港股走势影响,该投资组合在去年10月呈现V字趋势,并从年底开始逐渐反弹。

注:上图白色线为自建的投资组合,橙色线为自设基准。红色表示低于基准的累计回报,绿色表示超过基准的累计回报。

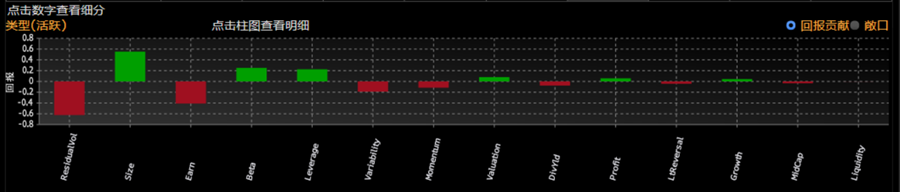

运用MAC3模型拆解投组YTD表现归因,我们看到了什么?

超额回报主要来自于行业因子。

再细分一下,哪些因子贡献突出?

在行业因子中,通讯和科技行业正向贡献最多;在风格因子中,规模和Beta正向贡献最突出。

历史回报分析后,MAC3模型对未来风险是如何预测的?

如何查看证券层级的不同因子敞口?卫星因子在中概股上如何体现?

如何查看个股对行业因子的敏感度?

扫描下方二维码

解锁完整月报内容

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

您可点击 “阅读原文” 预约彭博终端演示

用户评论

暂时没有评论