毛利率85%,重组胶原蛋白却还没成就「医美茅」|知料

作者:

36氪

|

2023-04-09

并非单纯的巨头游戏。

技术突破:菌株改造、工业量产2023年初,国家药监局审核通过了《重组人源化胶原蛋白医疗器械行业标准》,将于2023年7月开始实施,也被认为是行业走向规范的风向标。重组胶原蛋白开发的技术难点包括:目标DNA序列提取、工程菌制备、工程菌后期的培养表达;复制的氨基酸序列较长时,能否形成较牢固的三螺旋结构;分离纯化工艺和规模化量产等。选取的氨基酸序列片段长短及能否形成三螺旋结构,成为重组胶原蛋白技术突破的关键要点。根据国家药监局发布的《重组胶原蛋白生物材料命名原则》,按照选取的氨基酸序列片段长短、与人胶原同源性从低到高,依次分为重组类人胶原蛋白、重组人源化胶原蛋白、重组人胶原蛋白。以“豆角”作为类比,若将天然豆角看作人自身的胶原蛋白,那么重组人胶原蛋白就是通过基因工程制造出一模一样的豆角,即具有与人胶原一致的全长氨基酸序列、三螺旋结构;而重组人源化胶原蛋白,则只选取部分氨基酸序列片段,进行重复拼接,类似于下图拼接的豆角;重组类人胶原蛋白,是指短氨基酸片段拼接、且同源性较低,功能片段组合可能会影响胶原原有的功能。

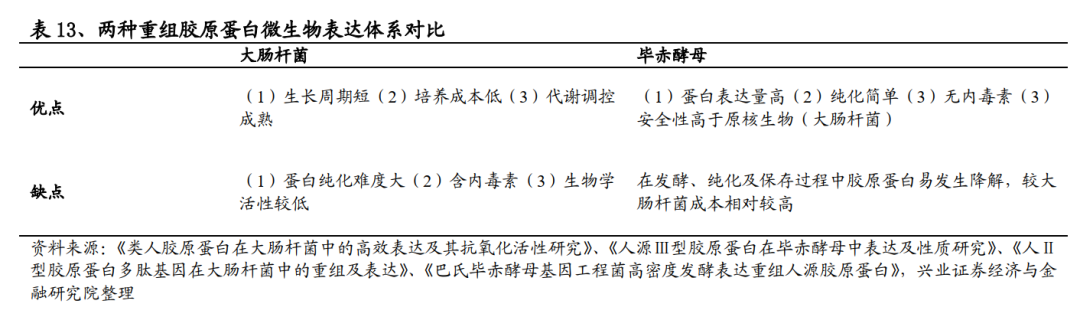

技术突破:菌株改造、工业量产2023年初,国家药监局审核通过了《重组人源化胶原蛋白医疗器械行业标准》,将于2023年7月开始实施,也被认为是行业走向规范的风向标。重组胶原蛋白开发的技术难点包括:目标DNA序列提取、工程菌制备、工程菌后期的培养表达;复制的氨基酸序列较长时,能否形成较牢固的三螺旋结构;分离纯化工艺和规模化量产等。选取的氨基酸序列片段长短及能否形成三螺旋结构,成为重组胶原蛋白技术突破的关键要点。根据国家药监局发布的《重组胶原蛋白生物材料命名原则》,按照选取的氨基酸序列片段长短、与人胶原同源性从低到高,依次分为重组类人胶原蛋白、重组人源化胶原蛋白、重组人胶原蛋白。以“豆角”作为类比,若将天然豆角看作人自身的胶原蛋白,那么重组人胶原蛋白就是通过基因工程制造出一模一样的豆角,即具有与人胶原一致的全长氨基酸序列、三螺旋结构;而重组人源化胶原蛋白,则只选取部分氨基酸序列片段,进行重复拼接,类似于下图拼接的豆角;重组类人胶原蛋白,是指短氨基酸片段拼接、且同源性较低,功能片段组合可能会影响胶原原有的功能。 来源:兴业证券研究所“胶原蛋白是一个大分子结构,非常复杂。基础科研对胶原蛋白的研究还没有透彻,比如全长上千个氨基酸序列的作用机理是什么,哪些需要,哪些不需要。且长链的胶原蛋白很难通过基因工程生产出来,即便技术先进的以色列公司CollPlant ,也是做了5段拼接整合(将五种人源化基因引入烟草植物底盘),很难直接生产出全链长的重组胶原蛋白。”一位胶原蛋白行业资深从业者介绍道。据了解,基于氨基酸序列的选择和长短,各家差异显著。山西锦波生物选择了三型胶原蛋白上30个氨基酸高活性功能区,将这一片段首尾相接,复制了16倍;江苏创健生物选取了三型胶原蛋白上的229个氨基酸基础序列和活性点位,复制了2倍;聚源生物选择了500多个氨基酸序列,上述三家都是主攻重组人源化胶原蛋白。重组胶原蛋白所选取功能性氨基酸序列片段是否与人胶原蛋白一致,影响着产品的安全性和有效性,通常同源性,即和人胶原序列的一致性要在60%以上。不过,在复杂的体系中,这只是影响要素之一,最终功效和安全性还是需要看人体试验结构。另外,在生物合成过程中,底盘菌株的选择和改造,对最终重组胶原蛋白的产率、内毒素、后续分离纯化工序等影响显著。据了解,当前主要的模式菌株仍是大肠杆菌和毕赤酵母菌,锦波生物和巨子生物选择了大肠杆菌作为主要底盘,创健生物和聚源生物则选择了毕赤酵母菌,两者微生物表达体系各有利弊。

来源:兴业证券研究所“胶原蛋白是一个大分子结构,非常复杂。基础科研对胶原蛋白的研究还没有透彻,比如全长上千个氨基酸序列的作用机理是什么,哪些需要,哪些不需要。且长链的胶原蛋白很难通过基因工程生产出来,即便技术先进的以色列公司CollPlant ,也是做了5段拼接整合(将五种人源化基因引入烟草植物底盘),很难直接生产出全链长的重组胶原蛋白。”一位胶原蛋白行业资深从业者介绍道。据了解,基于氨基酸序列的选择和长短,各家差异显著。山西锦波生物选择了三型胶原蛋白上30个氨基酸高活性功能区,将这一片段首尾相接,复制了16倍;江苏创健生物选取了三型胶原蛋白上的229个氨基酸基础序列和活性点位,复制了2倍;聚源生物选择了500多个氨基酸序列,上述三家都是主攻重组人源化胶原蛋白。重组胶原蛋白所选取功能性氨基酸序列片段是否与人胶原蛋白一致,影响着产品的安全性和有效性,通常同源性,即和人胶原序列的一致性要在60%以上。不过,在复杂的体系中,这只是影响要素之一,最终功效和安全性还是需要看人体试验结构。另外,在生物合成过程中,底盘菌株的选择和改造,对最终重组胶原蛋白的产率、内毒素、后续分离纯化工序等影响显著。据了解,当前主要的模式菌株仍是大肠杆菌和毕赤酵母菌,锦波生物和巨子生物选择了大肠杆菌作为主要底盘,创健生物和聚源生物则选择了毕赤酵母菌,两者微生物表达体系各有利弊。 来源:兴业证券研究所除了前端的菌株改造,在生产过程中,后续的分离纯化工艺也非常重要,既决定着生产成本,也决定着产品纯度及售价区间。据了解,此前这一环节缺乏人才,但随着抗体药物生产技术的成熟,在制药领域积累的人才也可迁移至胶原蛋白的分离纯化。蛋白的纯度和回收率,主要由相应的技术和设备调控影响,依赖于有经验的生物发酵工程师。

来源:兴业证券研究所除了前端的菌株改造,在生产过程中,后续的分离纯化工艺也非常重要,既决定着生产成本,也决定着产品纯度及售价区间。据了解,此前这一环节缺乏人才,但随着抗体药物生产技术的成熟,在制药领域积累的人才也可迁移至胶原蛋白的分离纯化。蛋白的纯度和回收率,主要由相应的技术和设备调控影响,依赖于有经验的生物发酵工程师。 下游应用:高毛利的国货之光目前重组胶原蛋白行业内,形成规模且参与制定行业标准的四家是:巨子生物、锦波生物、创健医疗、聚源生物,各自业务的侧重点也有所不同。巨子生物和锦波生物开发产品覆盖医疗器械、功效护肤等领域,主要为下游直销、经销商提供C端产品,原料业务占比低;聚源生物、创健医疗则主要以原料为主,开展2B业务,为下游厂商提供重组胶原蛋白原料,及器械和妆品的OEM、ODM贴牌代工服务等。巨子生物于2022年登陆港股,作为“重组胶原蛋白第一股”,主打类人胶原蛋白,凭借可复美、可丽金两品牌,在医美功效护肤领域赚得重金。即便较2021年的87.2%有所回落,2022年巨子生物的毛利率也达到了84.4%,净利润率达42.38%。不过,从费用来看, 2019年以来随线上费用投放加大,巨子生物销售费用率提升明显,从2019年的9.8%快速拉升至2022年1-5月的27.1%。据知情人士介绍,巨子生物的功效护肤产品最初拓展渠道时,先进入公立医院皮肤科、整形科等场景,形成一定口碑后才开始打C端市场。据其2022年财报,通过直销经销渠道,已覆盖了国内1300多家公立医院、1700家私立医院及诊所等渠道。当前也正在研发注射剂类三类医疗器械产品,预计2024年Q1将有产品完成注册审批、投放市场。锦波生物于2023年3月登陆北交所,去年锦波生物营收3.9亿元,毛利率达到85%,受产品推广宣传投入增加拖累,销售费用增至26.9%,净利率为28%。其主要产品包括重组胶原蛋白二三类医疗医械,如冻干纤维、医用辅料、面膜等;及HPV生物蛋白产品。锦波生物开发的重组三型人源化胶原蛋白,可具备两个典型特点,一是所选取的氨基酸序列功能区域具有柔性三螺旋结构(新品micoreCol.Ⅲ);二是在氨基酸序列片段之间的连接单元,也不含有非人胶原蛋白氨基酸序列,符合《重组人源化胶原蛋白行业标准》中提及的A型胶原标准。

下游应用:高毛利的国货之光目前重组胶原蛋白行业内,形成规模且参与制定行业标准的四家是:巨子生物、锦波生物、创健医疗、聚源生物,各自业务的侧重点也有所不同。巨子生物和锦波生物开发产品覆盖医疗器械、功效护肤等领域,主要为下游直销、经销商提供C端产品,原料业务占比低;聚源生物、创健医疗则主要以原料为主,开展2B业务,为下游厂商提供重组胶原蛋白原料,及器械和妆品的OEM、ODM贴牌代工服务等。巨子生物于2022年登陆港股,作为“重组胶原蛋白第一股”,主打类人胶原蛋白,凭借可复美、可丽金两品牌,在医美功效护肤领域赚得重金。即便较2021年的87.2%有所回落,2022年巨子生物的毛利率也达到了84.4%,净利润率达42.38%。不过,从费用来看, 2019年以来随线上费用投放加大,巨子生物销售费用率提升明显,从2019年的9.8%快速拉升至2022年1-5月的27.1%。据知情人士介绍,巨子生物的功效护肤产品最初拓展渠道时,先进入公立医院皮肤科、整形科等场景,形成一定口碑后才开始打C端市场。据其2022年财报,通过直销经销渠道,已覆盖了国内1300多家公立医院、1700家私立医院及诊所等渠道。当前也正在研发注射剂类三类医疗器械产品,预计2024年Q1将有产品完成注册审批、投放市场。锦波生物于2023年3月登陆北交所,去年锦波生物营收3.9亿元,毛利率达到85%,受产品推广宣传投入增加拖累,销售费用增至26.9%,净利率为28%。其主要产品包括重组胶原蛋白二三类医疗医械,如冻干纤维、医用辅料、面膜等;及HPV生物蛋白产品。锦波生物开发的重组三型人源化胶原蛋白,可具备两个典型特点,一是所选取的氨基酸序列功能区域具有柔性三螺旋结构(新品micoreCol.Ⅲ);二是在氨基酸序列片段之间的连接单元,也不含有非人胶原蛋白氨基酸序列,符合《重组人源化胶原蛋白行业标准》中提及的A型胶原标准。 成就下一个“医美茅”,还需要时间在玻尿酸赛道,已经跑出了“医美三剑客”爱美客、华熙生物、昊海生科,其中爱美客以千亿市值、百倍市盈率,一度被誉为“医美茅”。当前,微生物发酵法已经成为玻尿酸制备的主流方法,而与之相比,当前胶原蛋白赛道中,动物源胶原市场份额超过半壁江山,重组胶原蛋白仍处于追赶阶段。据弗利斯特沙利文数据显示,2021年重组胶原蛋白产品市场规模达108亿元,预计至2027年有望增长至1083亿元,期间复合年均增长率达42.4%,在胶原蛋白产品中的渗透率由37.7%提升至62.3%。而2021年,透明质酸原料销量已达到720吨/年,广泛应用于医药、日化和食品中,仅玻尿酸功效护肤品一项市场规模就达到78亿元(巨子生物招股书数据)。在市场认知度方面,以大分子玻尿酸为主要填充原料的水光针、和与微球联用的玻尿酸针剂,已经诞生了多款轻医美爆品,典型如爱美客填充颈纹的“嗨体”、华熙生物润百颜水光针等。相比之下,以重组胶原蛋白为原料的注射类医美产品,多数还处于在研阶段,距离获批三类证上市、上市后打开市场,创造爆品、形成壁垒,仍需一定时间。而在当前,无论是已扎根重组胶原蛋白多年的锦波生物,还是将这一品类当作第二大战略性生物活性物的华熙生物,都在尝试弱化“医美”概念。在新近华熙生物的业绩发布会上,董事长兼总经理赵燕直言华熙生物不是医美公司,只不过有医美单品;且表示胶原蛋白在医药、医疗器械方面的应用,大于其在护肤品的应用。现阶段,除了当前扎堆的III型重组人源化胶原蛋白外,也有厂商开始研发II型、XVII型重组胶原蛋白,以寻求差异化。在重组胶原蛋白原料领域,上游原料端尚未有企业达到在华熙生物在玻尿酸领域的龙头位置,未来行业是否会形成一超多强的格局,仍需持续观察。

成就下一个“医美茅”,还需要时间在玻尿酸赛道,已经跑出了“医美三剑客”爱美客、华熙生物、昊海生科,其中爱美客以千亿市值、百倍市盈率,一度被誉为“医美茅”。当前,微生物发酵法已经成为玻尿酸制备的主流方法,而与之相比,当前胶原蛋白赛道中,动物源胶原市场份额超过半壁江山,重组胶原蛋白仍处于追赶阶段。据弗利斯特沙利文数据显示,2021年重组胶原蛋白产品市场规模达108亿元,预计至2027年有望增长至1083亿元,期间复合年均增长率达42.4%,在胶原蛋白产品中的渗透率由37.7%提升至62.3%。而2021年,透明质酸原料销量已达到720吨/年,广泛应用于医药、日化和食品中,仅玻尿酸功效护肤品一项市场规模就达到78亿元(巨子生物招股书数据)。在市场认知度方面,以大分子玻尿酸为主要填充原料的水光针、和与微球联用的玻尿酸针剂,已经诞生了多款轻医美爆品,典型如爱美客填充颈纹的“嗨体”、华熙生物润百颜水光针等。相比之下,以重组胶原蛋白为原料的注射类医美产品,多数还处于在研阶段,距离获批三类证上市、上市后打开市场,创造爆品、形成壁垒,仍需一定时间。而在当前,无论是已扎根重组胶原蛋白多年的锦波生物,还是将这一品类当作第二大战略性生物活性物的华熙生物,都在尝试弱化“医美”概念。在新近华熙生物的业绩发布会上,董事长兼总经理赵燕直言华熙生物不是医美公司,只不过有医美单品;且表示胶原蛋白在医药、医疗器械方面的应用,大于其在护肤品的应用。现阶段,除了当前扎堆的III型重组人源化胶原蛋白外,也有厂商开始研发II型、XVII型重组胶原蛋白,以寻求差异化。在重组胶原蛋白原料领域,上游原料端尚未有企业达到在华熙生物在玻尿酸领域的龙头位置,未来行业是否会形成一超多强的格局,仍需持续观察。

来个“分享、点赞、在看”

来个“分享、点赞、在看”

来源:华安证券

技术突破:菌株改造、工业量产2023年初,国家药监局审核通过了《重组人源化胶原蛋白医疗器械行业标准》,将于2023年7月开始实施,也被认为是行业走向规范的风向标。重组胶原蛋白开发的技术难点包括:目标DNA序列提取、工程菌制备、工程菌后期的培养表达;复制的氨基酸序列较长时,能否形成较牢固的三螺旋结构;分离纯化工艺和规模化量产等。选取的氨基酸序列片段长短及能否形成三螺旋结构,成为重组胶原蛋白技术突破的关键要点。根据国家药监局发布的《重组胶原蛋白生物材料命名原则》,按照选取的氨基酸序列片段长短、与人胶原同源性从低到高,依次分为重组类人胶原蛋白、重组人源化胶原蛋白、重组人胶原蛋白。以“豆角”作为类比,若将天然豆角看作人自身的胶原蛋白,那么重组人胶原蛋白就是通过基因工程制造出一模一样的豆角,即具有与人胶原一致的全长氨基酸序列、三螺旋结构;而重组人源化胶原蛋白,则只选取部分氨基酸序列片段,进行重复拼接,类似于下图拼接的豆角;重组类人胶原蛋白,是指短氨基酸片段拼接、且同源性较低,功能片段组合可能会影响胶原原有的功能。来源:兴业证券研究所“胶原蛋白是一个大分子结构,非常复杂。基础科研对胶原蛋白的研究还没有透彻,比如全长上千个氨基酸序列的作用机理是什么,哪些需要,哪些不需要。且长链的胶原蛋白很难通过基因工程生产出来,即便技术先进的以色列公司CollPlant ,也是做了5段拼接整合(将五种人源化基因引入烟草植物底盘),很难直接生产出全链长的重组胶原蛋白。”一位胶原蛋白行业资深从业者介绍道。据了解,基于氨基酸序列的选择和长短,各家差异显著。山西锦波生物选择了三型胶原蛋白上30个氨基酸高活性功能区,将这一片段首尾相接,复制了16倍;江苏创健生物选取了三型胶原蛋白上的229个氨基酸基础序列和活性点位,复制了2倍;聚源生物选择了500多个氨基酸序列,上述三家都是主攻重组人源化胶原蛋白。重组胶原蛋白所选取功能性氨基酸序列片段是否与人胶原蛋白一致,影响着产品的安全性和有效性,通常同源性,即和人胶原序列的一致性要在60%以上。不过,在复杂的体系中,这只是影响要素之一,最终功效和安全性还是需要看人体试验结构。另外,在生物合成过程中,底盘菌株的选择和改造,对最终重组胶原蛋白的产率、内毒素、后续分离纯化工序等影响显著。据了解,当前主要的模式菌株仍是大肠杆菌和毕赤酵母菌,锦波生物和巨子生物选择了大肠杆菌作为主要底盘,创健生物和聚源生物则选择了毕赤酵母菌,两者微生物表达体系各有利弊。来源:兴业证券研究所除了前端的菌株改造,在生产过程中,后续的分离纯化工艺也非常重要,既决定着生产成本,也决定着产品纯度及售价区间。据了解,此前这一环节缺乏人才,但随着抗体药物生产技术的成熟,在制药领域积累的人才也可迁移至胶原蛋白的分离纯化。蛋白的纯度和回收率,主要由相应的技术和设备调控影响,依赖于有经验的生物发酵工程师。在产能方面,当前巨子生物胶原蛋白年产能10.88吨,正在扩产至212.5吨;创健医疗具备30吨规模稳定发酵纯化技术,原料供给量超2.5吨;聚源生物10吨原料产线于2023年初建成,并完成试生产;锦波生物目前年产能约0.1吨,除重组胶原蛋白外,还有抗HPV生物蛋白等产品。

下游应用:高毛利的国货之光目前重组胶原蛋白行业内,形成规模且参与制定行业标准的四家是:巨子生物、锦波生物、创健医疗、聚源生物,各自业务的侧重点也有所不同。巨子生物和锦波生物开发产品覆盖医疗器械、功效护肤等领域,主要为下游直销、经销商提供C端产品,原料业务占比低;聚源生物、创健医疗则主要以原料为主,开展2B业务,为下游厂商提供重组胶原蛋白原料,及器械和妆品的OEM、ODM贴牌代工服务等。巨子生物于2022年登陆港股,作为“重组胶原蛋白第一股”,主打类人胶原蛋白,凭借可复美、可丽金两品牌,在医美功效护肤领域赚得重金。即便较2021年的87.2%有所回落,2022年巨子生物的毛利率也达到了84.4%,净利润率达42.38%。不过,从费用来看, 2019年以来随线上费用投放加大,巨子生物销售费用率提升明显,从2019年的9.8%快速拉升至2022年1-5月的27.1%。据知情人士介绍,巨子生物的功效护肤产品最初拓展渠道时,先进入公立医院皮肤科、整形科等场景,形成一定口碑后才开始打C端市场。据其2022年财报,通过直销经销渠道,已覆盖了国内1300多家公立医院、1700家私立医院及诊所等渠道。当前也正在研发注射剂类三类医疗器械产品,预计2024年Q1将有产品完成注册审批、投放市场。锦波生物于2023年3月登陆北交所,去年锦波生物营收3.9亿元,毛利率达到85%,受产品推广宣传投入增加拖累,销售费用增至26.9%,净利率为28%。其主要产品包括重组胶原蛋白二三类医疗医械,如冻干纤维、医用辅料、面膜等;及HPV生物蛋白产品。锦波生物开发的重组三型人源化胶原蛋白,可具备两个典型特点,一是所选取的氨基酸序列功能区域具有柔性三螺旋结构(新品micoreCol.Ⅲ);二是在氨基酸序列片段之间的连接单元,也不含有非人胶原蛋白氨基酸序列,符合《重组人源化胶原蛋白行业标准》中提及的A型胶原标准。

聚源生物2015年脱胎于江山制药(后被帝斯曼收购),主要原料产品是III型重组人源化胶原蛋白,正在拓展Ⅰ型、Ⅳ型、Ⅶ型胶原。其主要为B端客户提供原料产品、妆品及医疗器械的OEM,年收入规模超亿元。

成就下一个“医美茅”,还需要时间在玻尿酸赛道,已经跑出了“医美三剑客”爱美客、华熙生物、昊海生科,其中爱美客以千亿市值、百倍市盈率,一度被誉为“医美茅”。当前,微生物发酵法已经成为玻尿酸制备的主流方法,而与之相比,当前胶原蛋白赛道中,动物源胶原市场份额超过半壁江山,重组胶原蛋白仍处于追赶阶段。据弗利斯特沙利文数据显示,2021年重组胶原蛋白产品市场规模达108亿元,预计至2027年有望增长至1083亿元,期间复合年均增长率达42.4%,在胶原蛋白产品中的渗透率由37.7%提升至62.3%。而2021年,透明质酸原料销量已达到720吨/年,广泛应用于医药、日化和食品中,仅玻尿酸功效护肤品一项市场规模就达到78亿元(巨子生物招股书数据)。在市场认知度方面,以大分子玻尿酸为主要填充原料的水光针、和与微球联用的玻尿酸针剂,已经诞生了多款轻医美爆品,典型如爱美客填充颈纹的“嗨体”、华熙生物润百颜水光针等。相比之下,以重组胶原蛋白为原料的注射类医美产品,多数还处于在研阶段,距离获批三类证上市、上市后打开市场,创造爆品、形成壁垒,仍需一定时间。而在当前,无论是已扎根重组胶原蛋白多年的锦波生物,还是将这一品类当作第二大战略性生物活性物的华熙生物,都在尝试弱化“医美”概念。在新近华熙生物的业绩发布会上,董事长兼总经理赵燕直言华熙生物不是医美公司,只不过有医美单品;且表示胶原蛋白在医药、医疗器械方面的应用,大于其在护肤品的应用。现阶段,除了当前扎堆的III型重组人源化胶原蛋白外,也有厂商开始研发II型、XVII型重组胶原蛋白,以寻求差异化。在重组胶原蛋白原料领域,上游原料端尚未有企业达到在华熙生物在玻尿酸领域的龙头位置,未来行业是否会形成一超多强的格局,仍需持续观察。

来个“分享、点赞、在看”

用户评论

暂时没有评论