美联储加息下半场的美债投资策略

内容提要

2022年美联储开启加息周期应对高通胀问题,美债收益率在紧缩预期和衰退预期的双重影响下大幅震荡上行,期限利差经历了从缩窄到倒挂的过程,信用利差明显走阔。2023年随着美国紧缩性政策对其需求的抑制作用逐渐加深,美国经济可能会呈现出通胀问题缓解但衰退风险加深的特点,在此背景下美债利率中枢或将回落,从当前的利率水平上看美债仍具有较好的投资价值。

一、2022年美联储加息周期下的美债表现

1. 美联储本轮加息的原因与举措

美国疫情管控措施于2021年年中开始有所放松,并最终于2022年6月全面放开,美国居民的消费场景随之逐步恢复,叠加疫情前期美国大规模财政刺激政策的推动,消费需求的快速修复一方面为美国经济恢复提供了动力,另一方面却也为美国后续遇到的高通胀问题埋下了隐忧。受消费需求旺盛和俄乌冲突背景下全球大宗商品价格上涨的影响,美国CPI同比增速于2021年年初便开始迅速走高,并于2022年6月达到9.1%的峰值。

为了应对高通胀问题,美联储自2022年3月开始实施近40年来最为激进的紧缩性政策,单次加息幅度一度由25Bps逐步提升至75Bps,同时美联储于2022年6月启动了缩表,缩表速度在同年9月达到了每月950亿美元(包括600亿美元美国国债和350亿美元MBS)。随着紧缩性政策对于需求的抑制叠加能源等大宗商品价格的下跌,美国CPI同比增速于2022年7月见顶下行。2022年末美国经济已出现了放缓迹象,考虑到货币政策效果的滞后性,美联储于同年12月放缓单次加息幅度至50Bps,2022年全年共计加息425Bps。

2. 美联储紧缩性政策下美债的表现

2022年美联储货币政策的快速收紧对美债市场的利率水平、期限利差和信用利差均造成了显著影响。利率水平方面,受美联储紧缩预期影响,2022年美债利率中枢整体大幅上行,但货币政策收紧也带来了市场对于美国经济衰退风险的担忧。2022年美债利率走势大致分为四个阶段:①1月初至6月中旬,美联储紧缩预期不断升温且俄乌冲突进一步推升了通胀预期,10年期美债收益率由2022年初的1.63%大幅上行至6月中旬的3.49%;②6月中旬至7月末,美联储激进加息带来的经济衰退压力引发市场担忧,10年美债收益率下行至2.6%;③8月初至10月末,由于美联储主席鲍威尔在7月议息会议、8月杰克逊霍尔年会和9月议息会议均表态较为鹰派,且美国通胀仍旧呈现出一定的粘性,因此政策紧缩预期再度占据主导地位,10年美债收益率大幅上行,并于10月末达到4.25%的年内高点;④11月初至12月末,通胀持续回落背景下美联储态度趋缓,与此同时经济数据表现不佳使得市场衰退担忧再起,10年美债收益率一度下行至3.4%左右。

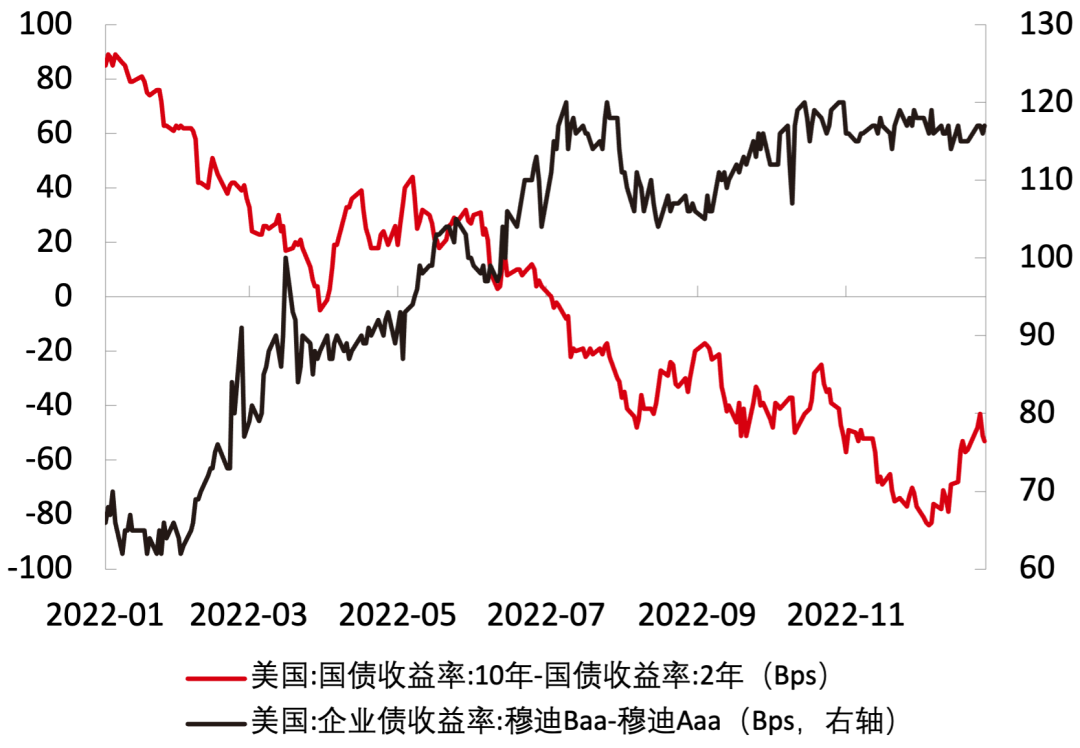

期限利差方面,虽然政策紧缩预期带动美债长短端收益率均有所上行,但受衰退预期影响,美债长端收益率上行幅度不及短端,因此2022年美债各期限国债利差显著收窄并出现倒挂。具体来看,3年期和5年期美债收益率率先于去年3月18日出现倒挂,2年期和10年期美债收益率于4月1日首次倒挂。而随着美联储激进加息预期不断升温,去年下半年美债收益率曲线倒挂程度进一步加深。截至2022年末,2年期和10年期美债收益率已倒挂53Bps,从历史经验看,广泛的收益率曲线倒挂往往也预示着美国经济的衰退。

信用利差方面,2022年全年美债信用利差显著走阔,穆迪20年期Aaa级和Baa级美国公司债利差由年初的66Bps走阔至年末的117Bps。货币政策收紧背景下,国内需求萎缩、经济增速放缓、融资成本攀升等多重因素使得弱资质企业的经营前景和偿债能力受到的负面影响更大,投资者风险偏好也因此受到抑制,较为“安全”的国债和高评级信用债等资产更受青睐,而投资者对高收益债券等资产的持有意愿则有所下降。

图1 美债期限利差和信用利差(Bps)

数据来源:Wind资讯,中信证券固定收益部

二、2023年美国经济基本面与货币政策前景

1. 经济基本面:衰退风险持续加深,通胀有望延续回落

2022年美联储货币政策收紧使得美国经济衰退风险逐步累积。虽然美国疫情防控放开后居民消费意愿有所恢复,但是激进加息对需求的抑制作用已经有所显现,代表美国居民日常消费的零售数据同比增速已有所下滑。除消费需求开始走弱以外,2022年全年美国制造业PMI数据震荡下行,工业生产指数也出现见顶迹象,以上两项数据均说明当前美国工业生产也已有所放缓。美联储激进加息对需求的抑制作用也使得美国通胀于2022年中出现见顶回落的迹象,但由于美国就业市场供需仍旧紧张,且2020和2021年宽松的货币政策刺激房租上涨,截至2022年末,美国核心CPI同比增速在薪资和房租的带动下仍然具有一定的粘性。

进入2023年,美国经济衰退风险或将进一步加深。随着美联储紧缩政策效果的进一步显现,当前仍“供弱于求”的美国就业市场可能因劳动力需求的减弱而逐渐走向平衡,与之相伴的或将是薪资增速放缓并进一步减弱消费需求。除此以外,当前美国消费者信心指数仍旧处于低位,逐渐加深的衰退担忧或将提升居民预防性储蓄的需求并挤占消费支出。以消费为代表的需求端压力较大,而生产端或也难独善其身,新增耐用品订单同比增速等数据显示,对经济衰退的预期已经使得美国企业的扩产需求走弱,而当前美联储虽已放缓加息,但高利率水平或将继续压制美国企业投资,并使得美国生产端仍旧面临压力。

不过需求降温或将使得2023年美国通胀延续回落趋势。当前美国就业市场的失衡状态在美联储政策收紧的作用下已有所缓解,随着加息的持续进行,“薪资-通胀”螺旋上涨的压力或将进一步减轻。与此同时,高利率水平对房地产市场需求的抑制作用也逐渐加深,美国房价增速已经于2022年2月左右见顶,因此租金水平也可能随之回落。另一方面,全球衰退担忧升温而需求走弱的背景下,大宗商品价格或也难有大幅上行的基础,因此2023年美国高通胀问题大概率将持续缓解。

2. 货币政策:美联储加息渐近终点

由于货币政策效果存在滞后性且当前美国通胀已明显回落,市场预期美联储可能将于2023年二季度到年中左右迎来加息终点。考虑到美联储在2022年多次强调过快放松货币政策的风险,美联储12月议息会议更是将2023年末的联邦基金目标利率预测中值上调至5.1%,因此2023年美联储或仍然有75Bps左右的加息空间,但在通胀退潮的背景下,美联储可能已经接近加息尾声,此轮加息周期或将于2023年二季度到年中左右到达终点。美联储后续政策方向将更大程度上取决于美国未来的经济形势。虽然2022年12月美联储议息会议纪要显示参会的美联储官员均不主张2023年开始降息,但受高利率水平对需求端和生产端抑制作用的影响,美国经济硬着陆的风险仍然较高,因此在通胀顺利缓解的前提下,若美国就业市场明显转弱或美国经济下行压力显著增大,美联储在下半年或仍有降息的可能。

三、加息尾声下的美债投资策略

1. 美债中枢:“衰退交易”渐占上风,利率中枢整体下行

随着美联储即将到达加息终点,2023年美债市场当中的紧缩预期或将逐渐淡化,而衰退预期可能会成为更主要的交易因素。由于当前美国通胀回落且美联储态度边际转松,2023年一季度紧缩预期减弱或使得美债利率中枢较2022年四季度有所下行,美债仍然具有一定的配置价值。不过市场对美联储加息终点水平的预期仍在随着非农、通胀等数据持续调整,因此上述数据可能会在美债利率下行的过程中带来一定的波动以及交易机会。二季度开始,随着经济衰退的风险持续加深,美联储加息也可能接近尾声,衰退预期可能会成为市场的主要交易点,在此背景下美债收益率下行速度或将有所加快。尽管2023年初美债已有所下行,但从当前的利率水平上看美债仍具有较好的投资价值。

不过2023年仍需要注意欧元区和日本与美国的货币政策错位可能给美债带来的影响。欧央行方面,当前欧洲通胀形势较美国更为严峻,且欧央行此轮加息周期启动时间晚于美联储,因此欧央行或将晚于美联储结束加息。日央行方面,2022年12月其对收益率曲线控制政策的放宽则传递出日央行宽松力度边际减弱的信号。因此对于美债而言,欧央行加息结束较晚、日央行宽松力度边际减弱可能使美债收益率的下行速度放缓。

2. 美债利差:期限利差和信用利差或均难明显收窄

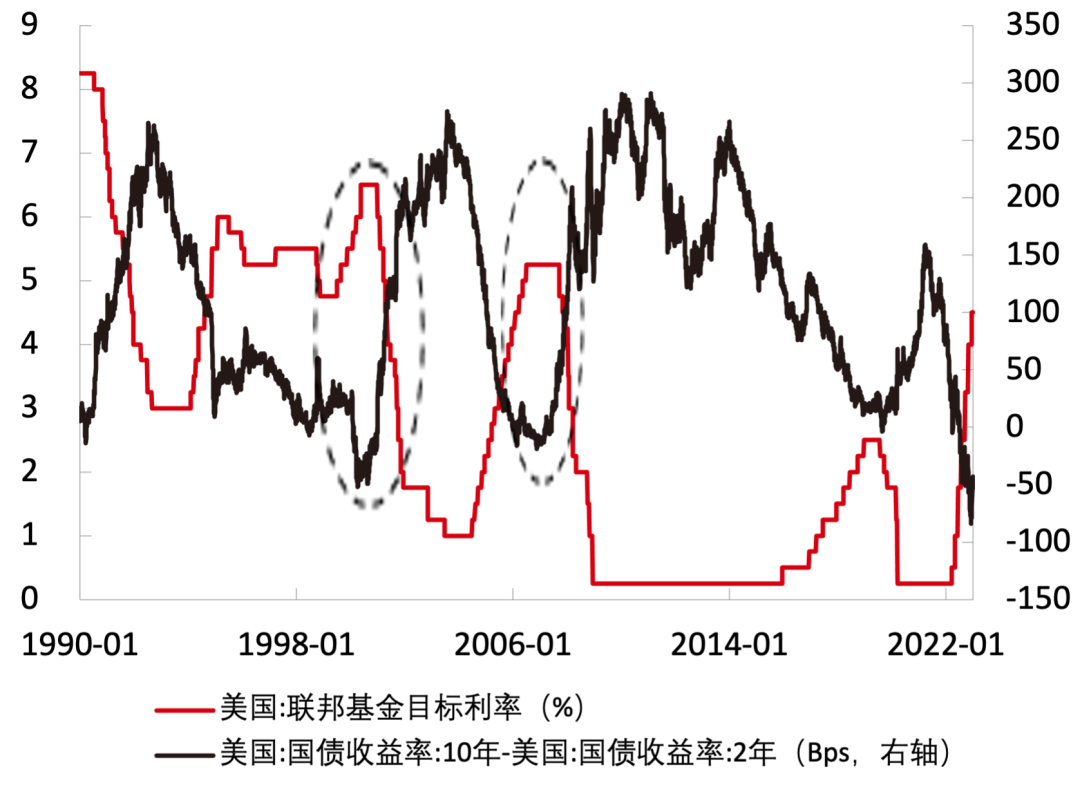

美债期限利差倒挂的状态短期内可能不会明显缓解。当前美债收益率曲线已深度倒挂,截至2022年末,2年期-10年期美债收益率之间的利差达到53Bps,3月期-10年期美债之间的利差也达到54Bps。从历史经验来看,在曾经出现过收益率曲线倒挂的2000年和2006年,2年期和10年期美债的倒挂现象在美联储结束加息时并未明显缓解,而是直到美联储开启降息才明显收敛。这可能主要是因为短端美债收益率和政策利率更为同步,而长端收益率则更多受到经济预期的影响。在美联储停止加息但维持高利率的时期,虽然各期限美债收益率均因紧缩预期减弱、衰退预期增强而有所下行,但短端收益率由于更贴近政策利率,所以其下行幅度相对较小,因此短期来看美债收益率曲线倒挂现象或仍将维持。

图2 美债期限利差和加息周期(%,Bps)

数据来源:Wind资讯,中信证券固定收益部

投资者风险偏好依旧较弱使得美债信用利差短时间内收敛的可能性较低。虽然2023年美债利率中枢或将有所下移,但由于美国经济衰退风险逐步加深,企业的偿债能力依然受到高利率水平和经营活动走弱的负面影响,资质较差的企业出现债务违约的风险仍旧较高。在此背景下,投资者的风险偏好或难有明显改善。从历史经验来看,2000年以来美国信用利差与美国制造业PMI之间的负相关性明显提升,当前美国制造业PMI仍处于下行区间,在美国经济触底回升之前,美债信用利差收敛的可能性相对较低。

END

作者:王正国、许树正,中信证券固定收益部

原文《美联储加息下半场的美债投资策略》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.02总第256期。

更多阅读

◆2022年人民币汇率走势回顾及2023年展望

◆境外投资者债券需求的长期趋势分析

◆2022年银行间外汇市场报告

扫码关注我们

暂时没有评论