“告诉老默,我想吃鱼了”!光智科技换所保命:两拨实控人,一样狗血剧,我就不退市,你能奈我何?

作者:

市值风云

|

2023-02-09

两年审计非标,只能重新启用“御用”会计师事务所保命了。

作者 | 亦枫编辑 | 小白

作者 | 亦枫编辑 | 小白

除了最擅长花式跪舔的卖方研究员,估计公司在资本市场里很快就要彻底没朋友了。

除了最擅长花式跪舔的卖方研究员,估计公司在资本市场里很快就要彻底没朋友了。

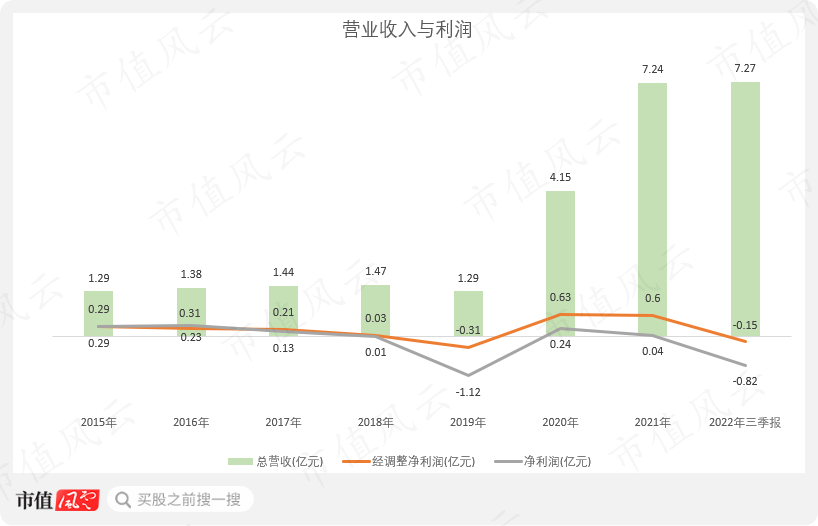

大腿没抱紧,开始饿肚子了公司2015年上市,起初年均盈利0.3亿左右,后续却是增收不增利。截至2022年前三季度,公司营收已增长至7.3亿,净利却是亏损0.8亿。

大腿没抱紧,开始饿肚子了公司2015年上市,起初年均盈利0.3亿左右,后续却是增收不增利。截至2022年前三季度,公司营收已增长至7.3亿,净利却是亏损0.8亿。 8.3亿资金占用,新东家上来就是个下马威眼看着万劫不复,实控人杨志峰也不想玩了,于2019年4月卖壳走人。新东家叫粤邦投资,实控人是朱世会,背后是广东先导稀材股份有限公司(以下简称“先导稀材)。说到先导稀材,这是一家专门做稀有金属及化合物的公司,与公司业务也算是沾点边,曾于2011年申请上市,但由于原材料粗碲的供应存在重大不确定性,被深交所无情驳回。朱世会新官上任三把火,刚接手就大刀阔斧地玩起了转型,2020年出资4.4亿搞起了红外光学与激光器件产业化项目。当时疫情来势汹汹,制造红外测温仪这类抗疫物资就跟印钞差不多,从2020年2月24日项目第一封可行性报告发布到2020年8月,短短不到半年时间,股价暴涨近两倍,韭菜们乐疯了。但他们很快就笑不出来了。2021年1月8号,一封自查公告让光智科技股价在一周内接近腰斩。公司实控人朱世会控制的关联企业占用资金8.3亿,子公司安徽光智以预付款等形式间接支付给关联方,最终流转回公司实控人控制的关联企业。

8.3亿资金占用,新东家上来就是个下马威眼看着万劫不复,实控人杨志峰也不想玩了,于2019年4月卖壳走人。新东家叫粤邦投资,实控人是朱世会,背后是广东先导稀材股份有限公司(以下简称“先导稀材)。说到先导稀材,这是一家专门做稀有金属及化合物的公司,与公司业务也算是沾点边,曾于2011年申请上市,但由于原材料粗碲的供应存在重大不确定性,被深交所无情驳回。朱世会新官上任三把火,刚接手就大刀阔斧地玩起了转型,2020年出资4.4亿搞起了红外光学与激光器件产业化项目。当时疫情来势汹汹,制造红外测温仪这类抗疫物资就跟印钞差不多,从2020年2月24日项目第一封可行性报告发布到2020年8月,短短不到半年时间,股价暴涨近两倍,韭菜们乐疯了。但他们很快就笑不出来了。2021年1月8号,一封自查公告让光智科技股价在一周内接近腰斩。公司实控人朱世会控制的关联企业占用资金8.3亿,子公司安徽光智以预付款等形式间接支付给关联方,最终流转回公司实控人控制的关联企业。 提到采购资质不足,风云君确实不知道出去买东西还需要资质,不过想必这实控人控制的关联中间商广东长信精密设备有限公司(以下简称“广州长信”),一定是采购资质齐全的老江湖了。结果呢,惊了个呆!风云君浅薄了!2019年10月份,广东长信才将“货物或技术进出口”加入经营范围,满打满算其进出口业务也就做了一年出头。

提到采购资质不足,风云君确实不知道出去买东西还需要资质,不过想必这实控人控制的关联中间商广东长信精密设备有限公司(以下简称“广州长信”),一定是采购资质齐全的老江湖了。结果呢,惊了个呆!风云君浅薄了!2019年10月份,广东长信才将“货物或技术进出口”加入经营范围,满打满算其进出口业务也就做了一年出头。 回顾整个事件,朱世会出资4.4亿,然后占用8.3亿。大家是不是感觉看着有点眼熟?

回顾整个事件,朱世会出资4.4亿,然后占用8.3亿。大家是不是感觉看着有点眼熟? 不过人家威马汽车更聪明一些,分红拿到钱以后先无偿借给上市公司一年,以表个高风亮节,名利双收,同时撇清自身嫌疑。与之相比,朱世会的手段实在过于拙劣,漏洞百出。可笑的是,自查公告发布前不到两周,前董秘杨宗璇跑路了。但是要想躲掉监管处罚,恐怕就难喽。

不过人家威马汽车更聪明一些,分红拿到钱以后先无偿借给上市公司一年,以表个高风亮节,名利双收,同时撇清自身嫌疑。与之相比,朱世会的手段实在过于拙劣,漏洞百出。可笑的是,自查公告发布前不到两周,前董秘杨宗璇跑路了。但是要想躲掉监管处罚,恐怕就难喽。

(一)SAP表示不背这个锅首先,会计事务所表示,SAP软件系统与红外光学材料业务经营情况不融合。

(一)SAP表示不背这个锅首先,会计事务所表示,SAP软件系统与红外光学材料业务经营情况不融合。 这还不是重点,重点是出的差错,“恰好”使成本和管理费用低估,利润高估!

这还不是重点,重点是出的差错,“恰好”使成本和管理费用低估,利润高估! 调整后,公司净利润降低近6成,1,066万变423万。但是穷庙富和尚,公司才不管有没有挣到钱,管理层的奖励那是一分也不能少:2021年,公司授予董事长、董事、CEO等董监高的股票激励高达714.3万股,占总股本的5.3%。

调整后,公司净利润降低近6成,1,066万变423万。但是穷庙富和尚,公司才不管有没有挣到钱,管理层的奖励那是一分也不能少:2021年,公司授予董事长、董事、CEO等董监高的股票激励高达714.3万股,占总股本的5.3%。 不过话又说回来,就这么点净利润,能满足股权激励的条件吗?2021年股权激励的条件为:安徽光智净利润或营收增长率不低于115.7%。

不过话又说回来,就这么点净利润,能满足股权激励的条件吗?2021年股权激励的条件为:安徽光智净利润或营收增长率不低于115.7%。 (二)安徽光智:我们只是产品的搬运工至于营收大幅上涨,为啥净利润原地踏步?咱们接着往下看(扒)。为避免红外光学业务的同业竞争,实控人终止了他旗下的先导稀材、先导先进的红外光学业务,并将市场资源、客户资源、知识产权等全部转移到安徽光智。乍一看,这是资源注入的好事啊。但久病成医的韭菜用脚后跟想都能知道,这种造假和套路玩出花来的公司,怎么可能让上市公司全体股东讨到一丁点

(二)安徽光智:我们只是产品的搬运工至于营收大幅上涨,为啥净利润原地踏步?咱们接着往下看(扒)。为避免红外光学业务的同业竞争,实控人终止了他旗下的先导稀材、先导先进的红外光学业务,并将市场资源、客户资源、知识产权等全部转移到安徽光智。乍一看,这是资源注入的好事啊。但久病成医的韭菜用脚后跟想都能知道,这种造假和套路玩出花来的公司,怎么可能让上市公司全体股东讨到一丁点

作者 | 亦枫编辑 | 小白光智科技(300489.SZ),原名中飞股份,早在2019年喜欢狗拿耗子的风云君就对他有过分析解读:《4.15亿投资3年累计收益614万:上市四年原股东全部套现离场,新股东表演“拔网线”》。

一眨眼三年过去了,我大光智利润没见赚多少,作妖的能力却是登峰造极,日臻化境,表演各种骚操作,连续两年喜提非标意见——连拿钱办事的会计事务所,都不想和他玩。除了最擅长花式跪舔的卖方研究员,估计公司在资本市场里很快就要彻底没朋友了。大腿没抱紧,开始饿肚子了公司2015年上市,起初年均盈利0.3亿左右,后续却是增收不增利。截至2022年前三季度,公司营收已增长至7.3亿,净利却是亏损0.8亿。

8.3亿资金占用,新东家上来就是个下马威眼看着万劫不复,实控人杨志峰也不想玩了,于2019年4月卖壳走人。新东家叫粤邦投资,实控人是朱世会,背后是广东先导稀材股份有限公司(以下简称“先导稀材)。说到先导稀材,这是一家专门做稀有金属及化合物的公司,与公司业务也算是沾点边,曾于2011年申请上市,但由于原材料粗碲的供应存在重大不确定性,被深交所无情驳回。朱世会新官上任三把火,刚接手就大刀阔斧地玩起了转型,2020年出资4.4亿搞起了红外光学与激光器件产业化项目。当时疫情来势汹汹,制造红外测温仪这类抗疫物资就跟印钞差不多,从2020年2月24日项目第一封可行性报告发布到2020年8月,短短不到半年时间,股价暴涨近两倍,韭菜们乐疯了。但他们很快就笑不出来了。2021年1月8号,一封自查公告让光智科技股价在一周内接近腰斩。公司实控人朱世会控制的关联企业占用资金8.3亿,子公司安徽光智以预付款等形式间接支付给关联方,最终流转回公司实控人控制的关联企业。

提到采购资质不足,风云君确实不知道出去买东西还需要资质,不过想必这实控人控制的关联中间商广东长信精密设备有限公司(以下简称“广州长信”),一定是采购资质齐全的老江湖了。结果呢,惊了个呆!风云君浅薄了!2019年10月份,广东长信才将“货物或技术进出口”加入经营范围,满打满算其进出口业务也就做了一年出头。

回顾整个事件,朱世会出资4.4亿,然后占用8.3亿。大家是不是感觉看着有点眼熟?对喽,看市值风云长见识啊!风云君前几天发的《电池业务借壳达志科技后,威马汽车上演创新型“掏空”!》也是类似的套路。

不过人家威马汽车更聪明一些,分红拿到钱以后先无偿借给上市公司一年,以表个高风亮节,名利双收,同时撇清自身嫌疑。与之相比,朱世会的手段实在过于拙劣,漏洞百出。可笑的是,自查公告发布前不到两周,前董秘杨宗璇跑路了。但是要想躲掉监管处罚,恐怕就难喽。

(一)SAP表示不背这个锅首先,会计事务所表示,SAP软件系统与红外光学材料业务经营情况不融合。

这还不是重点,重点是出的差错,“恰好”使成本和管理费用低估,利润高估!

调整后,公司净利润降低近6成,1,066万变423万。但是穷庙富和尚,公司才不管有没有挣到钱,管理层的奖励那是一分也不能少:2021年,公司授予董事长、董事、CEO等董监高的股票激励高达714.3万股,占总股本的5.3%。

不过话又说回来,就这么点净利润,能满足股权激励的条件吗?2021年股权激励的条件为:安徽光智净利润或营收增长率不低于115.7%。

(二)安徽光智:我们只是产品的搬运工至于营收大幅上涨,为啥净利润原地踏步?咱们接着往下看(扒)。为避免红外光学业务的同业竞争,实控人终止了他旗下的先导稀材、先导先进的红外光学业务,并将市场资源、客户资源、知识产权等全部转移到安徽光智。乍一看,这是资源注入的好事啊。但久病成医的韭菜用脚后跟想都能知道,这种造假和套路玩出花来的公司,怎么可能让上市公司全体股东讨到一丁点

用户评论

暂时没有评论