氢能车将成新趋势?捷氢科技,发展仍依赖母公司上汽集团

作者:

市值风云

|

2023-02-07

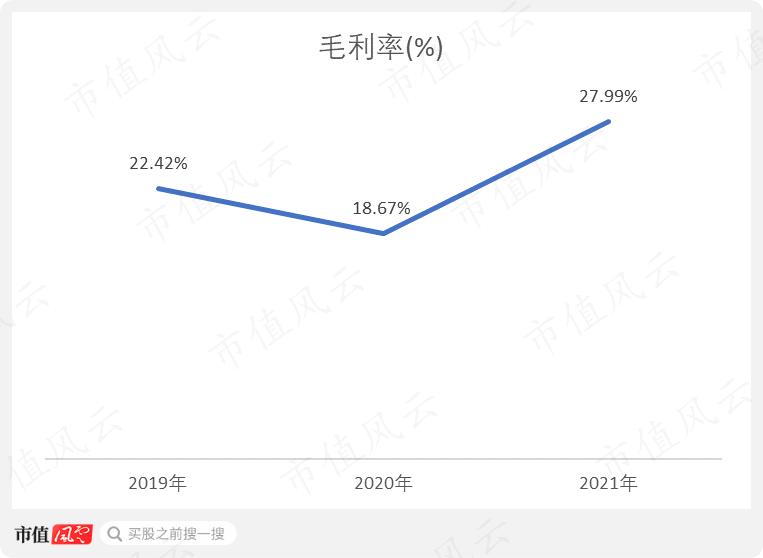

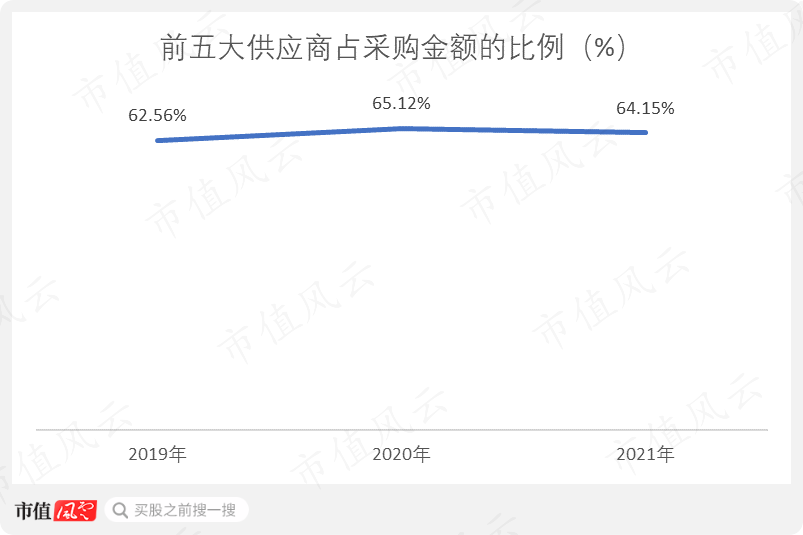

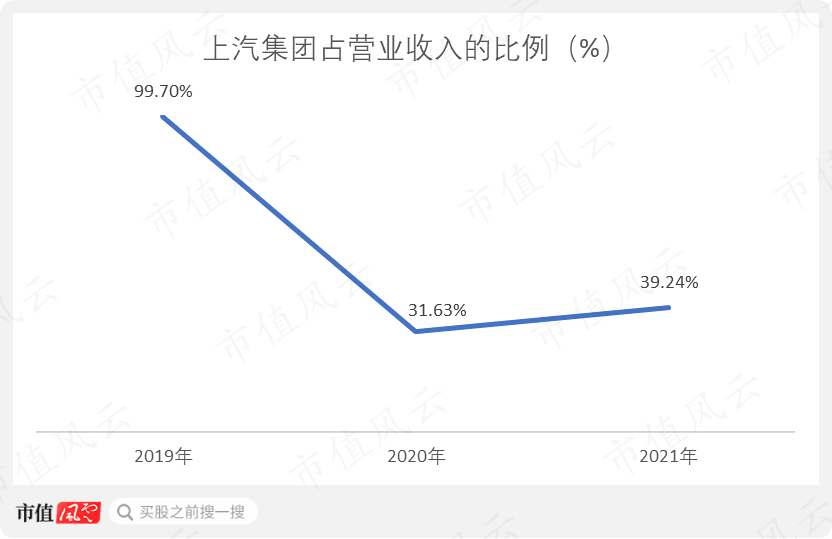

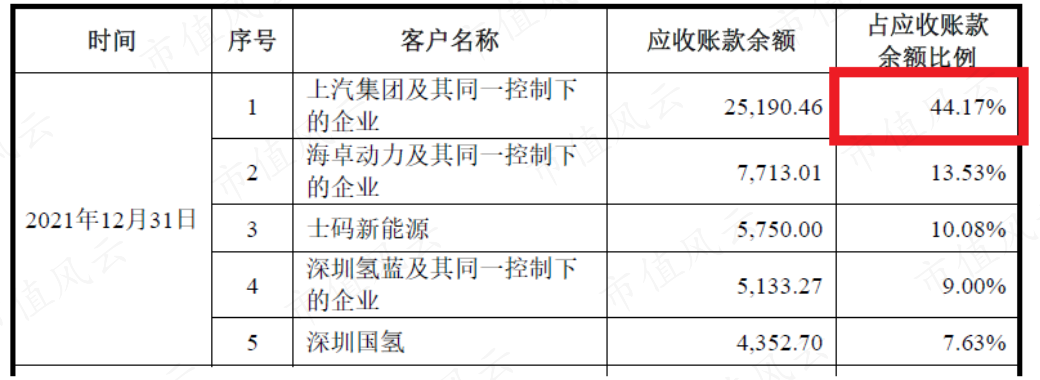

上汽集团不仅是核心客户、核心供应商,也是最大的应收账款方。

作者 | 罗兰编辑 | 小白

作者 | 罗兰编辑 | 小白

作者 | 罗兰编辑 | 小白

用户评论

暂时没有评论