惊呆了!穷庙富方丈:海陆重工的掏空密道

作者:

市值风云

|

2023-01-31

一个自己挖坑自己埋的故事。

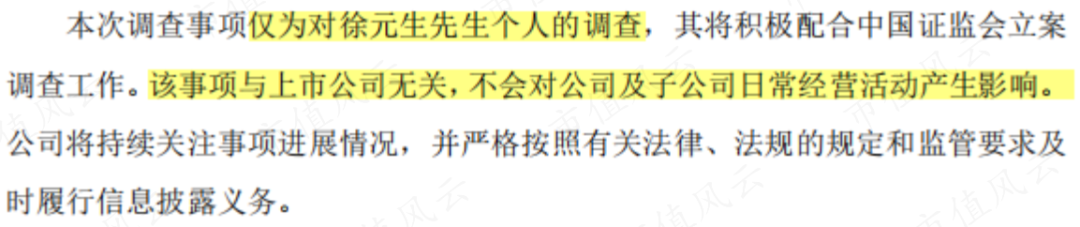

作者 | 贝壳XY编辑 | 小白又是一起信披违规。2022年12月29日,抢在新年到来之前,海陆重工(002255.SZ)控股股东、实控人徐元生喜提《立案告知书》,理由是涉嫌信披违法违规。不过这次海陆重工特意强调:此次属徐老板个人行为,与上市公司无关!

作者 | 贝壳XY编辑 | 小白又是一起信披违规。2022年12月29日,抢在新年到来之前,海陆重工(002255.SZ)控股股东、实控人徐元生喜提《立案告知书》,理由是涉嫌信披违法违规。不过这次海陆重工特意强调:此次属徐老板个人行为,与上市公司无关!

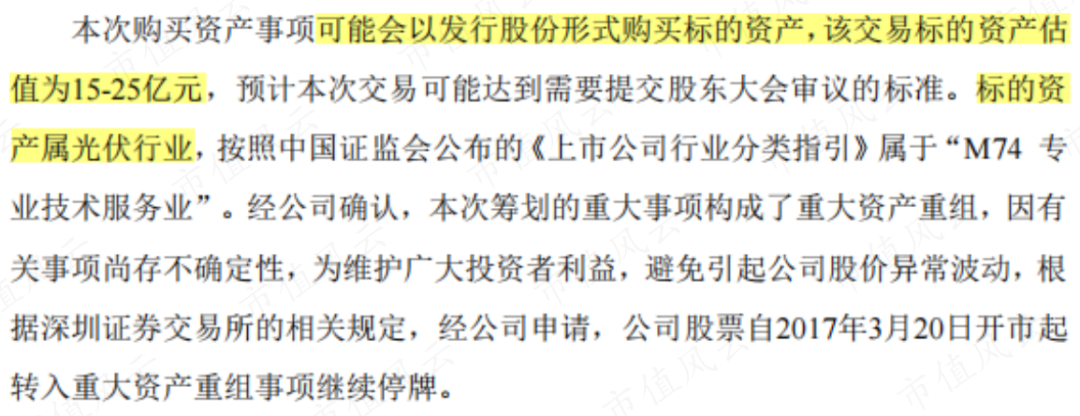

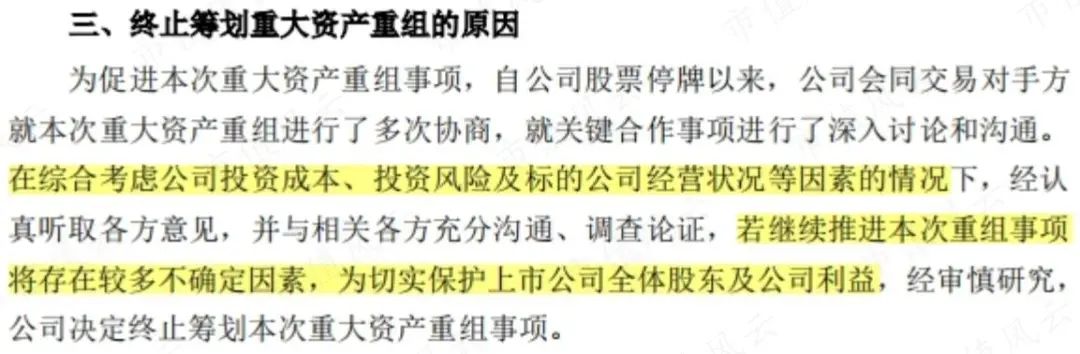

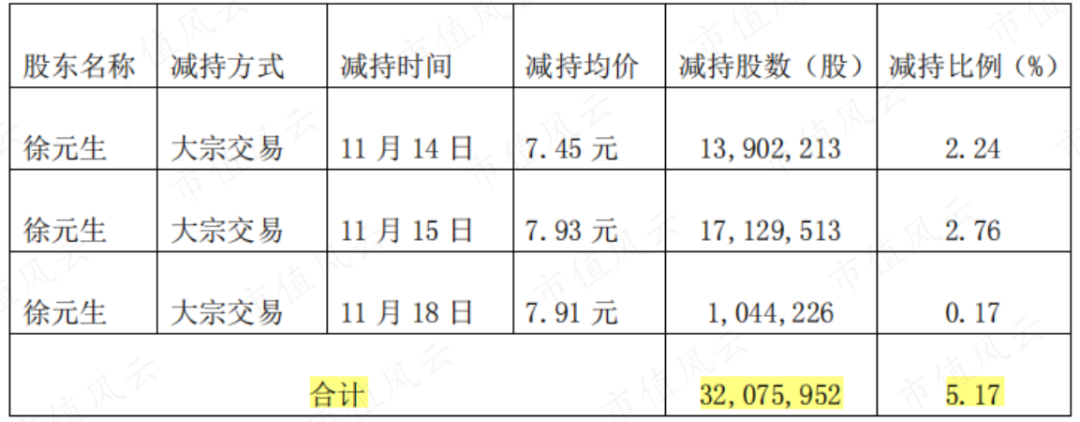

(来源:海陆重工公告20170318)同样的标的资产所属行业、同样的发行股份购买方式,怕不是上次终止的标的资产重组再来一次。海陆重工折腾啥呢?不,不应该问海陆重工,应该问问徐老板,又在打什么小算盘!毕竟这间断的8个月内,只有徐老板在疯狂操作:2016年11月14日至18日,徐老板多次减持,合计套现2.5亿元。减持完成后,徐老板持有公司股份9623万股,占总股本的15.50%。

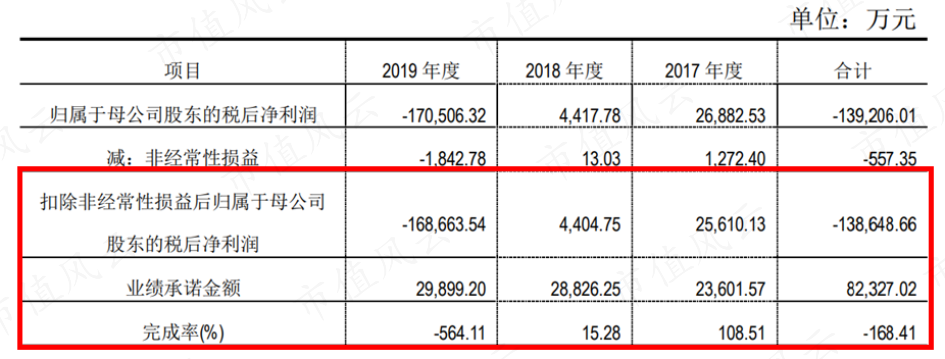

(来源:海陆重工公告20170318)同样的标的资产所属行业、同样的发行股份购买方式,怕不是上次终止的标的资产重组再来一次。海陆重工折腾啥呢?不,不应该问海陆重工,应该问问徐老板,又在打什么小算盘!毕竟这间断的8个月内,只有徐老板在疯狂操作:2016年11月14日至18日,徐老板多次减持,合计套现2.5亿元。减持完成后,徐老板持有公司股份9623万股,占总股本的15.50%。 02 商誉坏账连环雷,这一定都是巧合(1)2018年的8亿商誉雷此次资产重组的标的为宁夏江南集成科技有限公司(以下简称“江南集成”)83.6%的股权,收购作价17.56亿,增值率154%,确认商誉9.15亿。江南集成,成立于2011年9月,位于宁夏中卫市,主要从事光伏电站EPC工程总承包业务,属于海陆重工向光伏行业的跨界并购。收购时,江南集成原股东吴卫文、聚宝行做出业绩承诺,2017-2019年累计实现扣非净利润不低于8.23亿,最终完成度-168.41%,赔了个底朝天。

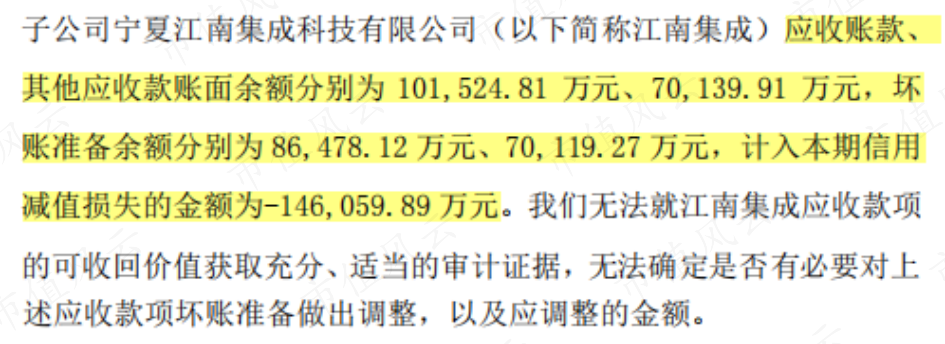

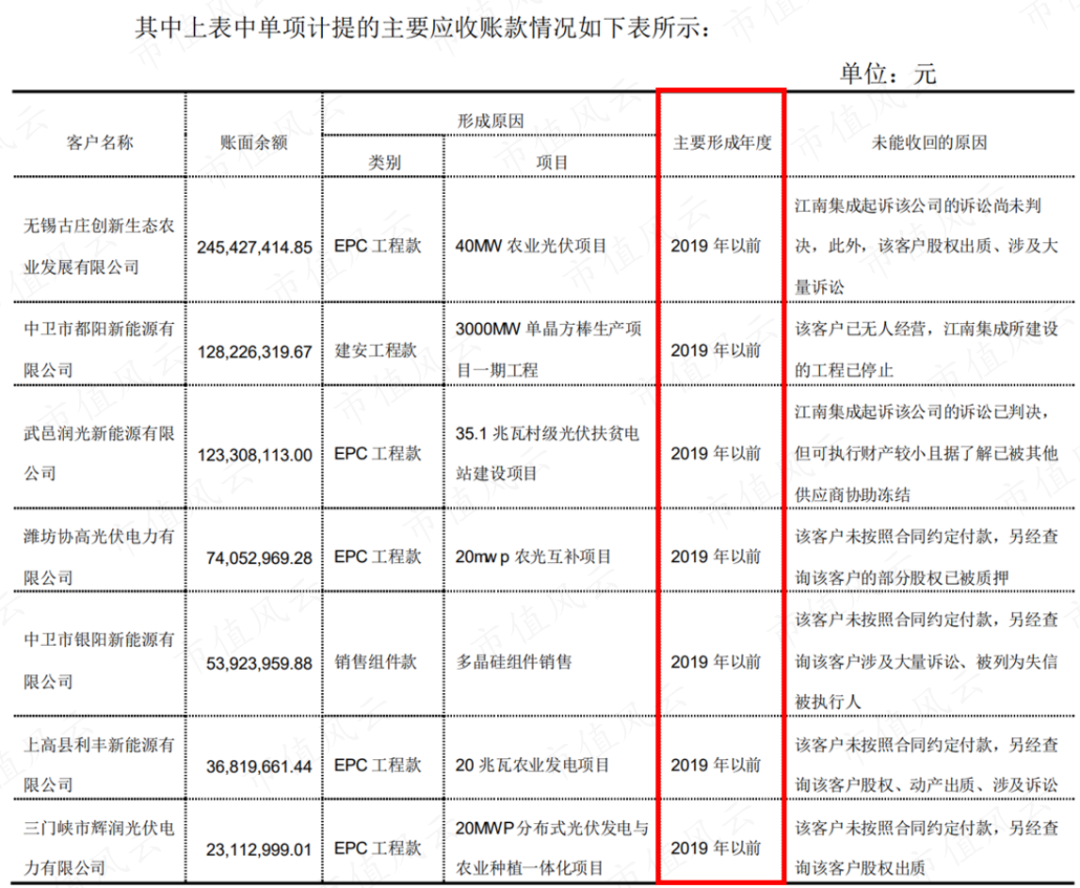

02 商誉坏账连环雷,这一定都是巧合(1)2018年的8亿商誉雷此次资产重组的标的为宁夏江南集成科技有限公司(以下简称“江南集成”)83.6%的股权,收购作价17.56亿,增值率154%,确认商誉9.15亿。江南集成,成立于2011年9月,位于宁夏中卫市,主要从事光伏电站EPC工程总承包业务,属于海陆重工向光伏行业的跨界并购。收购时,江南集成原股东吴卫文、聚宝行做出业绩承诺,2017-2019年累计实现扣非净利润不低于8.23亿,最终完成度-168.41%,赔了个底朝天。 结合两次爆雷来看,17亿应收款计提14.6亿坏账,这真的具有商业实质吗?是货物和采购款挪作他用还是为了虚构营收?即使虚构业绩,也完成不了业绩承诺,商誉暴雷后直接摆烂,索性把应收的烂摊子也交代出来?

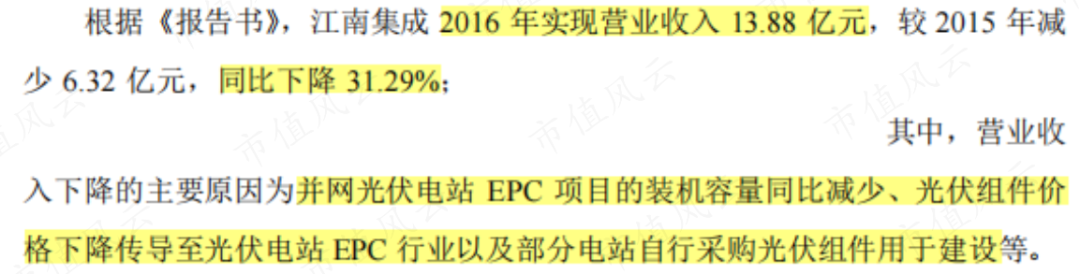

结合两次爆雷来看,17亿应收款计提14.6亿坏账,这真的具有商业实质吗?是货物和采购款挪作他用还是为了虚构营收?即使虚构业绩,也完成不了业绩承诺,商誉暴雷后直接摆烂,索性把应收的烂摊子也交代出来? 2018-2019年,海陆重工被江南集成的商誉减值、坏账准备拖累,连亏两年,耗空24亿,被冠“*ST”。A股征战十余载,一笔失败的收购,直接回到解放前。(3)爆雷前的征兆,通通都是巧合?其实,江南集成的业绩下滑似乎早有迹象,在收购前的2016年,其收入下滑了31.29%,并给出三点原因:并网发电EPC装机规模缩减、光伏组件价格下行、部分电站自购组件。

2018-2019年,海陆重工被江南集成的商誉减值、坏账准备拖累,连亏两年,耗空24亿,被冠“*ST”。A股征战十余载,一笔失败的收购,直接回到解放前。(3)爆雷前的征兆,通通都是巧合?其实,江南集成的业绩下滑似乎早有迹象,在收购前的2016年,其收入下滑了31.29%,并给出三点原因:并网发电EPC装机规模缩减、光伏组件价格下行、部分电站自购组件。 事实上,这三点原因属于光伏行业整体发展趋势,并非江南集成一家公司偶然发生,徐老板在筹划这笔收购时没有料到这一点吗?倘若没料到,那徐老板特意终止重来、中间大笔减持,有何目的?倘若是已知而故意为之,背后又有多少利益交换?细思极恐!

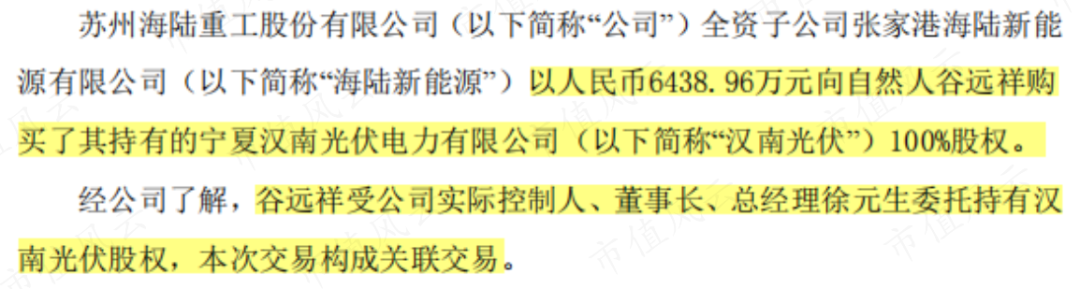

事实上,这三点原因属于光伏行业整体发展趋势,并非江南集成一家公司偶然发生,徐老板在筹划这笔收购时没有料到这一点吗?倘若没料到,那徐老板特意终止重来、中间大笔减持,有何目的?倘若是已知而故意为之,背后又有多少利益交换?细思极恐! 2020年4月,海陆重工作价1.9亿,将持有的江南集成83.60%股权,出售给张家港信科诚,江南集成一事才算告一段落。值得一提的是,接手方张家港信科诚的实控人徐鸿武,是海陆重工徐老板关系密切的亲戚。

2020年4月,海陆重工作价1.9亿,将持有的江南集成83.60%股权,出售给张家港信科诚,江南集成一事才算告一段落。值得一提的是,接手方张家港信科诚的实控人徐鸿武,是海陆重工徐老板关系密切的亲戚。

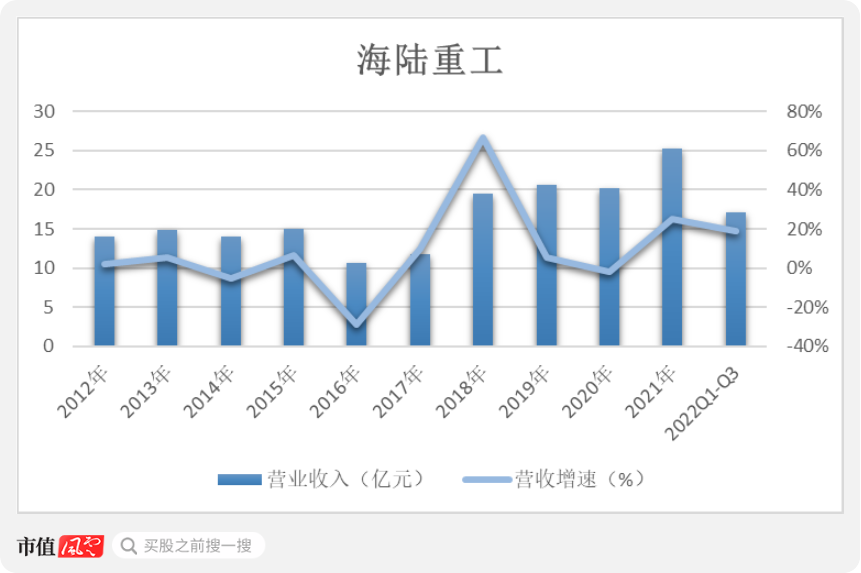

(制图:市值风云APP)然而,这十年内海陆重工的利润规模却大起大落。2012-2017年,主做传统的余热锅炉业务,归母净利润停滞在1亿左右,难有增长动力。2018年起,随着一系列并购的发生,商誉和应收账款上演连环爆雷,海陆重工的归母净利润由此坐上了过山车。

(制图:市值风云APP)然而,这十年内海陆重工的利润规模却大起大落。2012-2017年,主做传统的余热锅炉业务,归母净利润停滞在1亿左右,难有增长动力。2018年起,随着一系列并购的发生,商誉和应收账款上演连环爆雷,海陆重工的归母净利润由此坐上了过山车。 (制图:市值风云APP)其中,2018年,海陆重工的归母净利润为-1.6亿元,这也是自2008年上市以来首次亏损,9.12亿商誉减值是最大主因——江南集成、格锐环境和瑞士RH公司分别计提商誉减值准备8.14亿、0.71亿和0.13亿。2019年,其归母净利润像蹦极一样,直接俯冲到-18.44亿,玩的就是心跳。除4.59亿商誉减值(格锐环境3.58亿、江南集成1亿)外,15亿坏账准备是最大雷点,又一次由江南集成引爆。2020年,归母净利润扭亏为盈,但盈利多靠5.41亿投资收益在支撑,投资收益源自卖掉了江南集成等亏损子公司。海陆重工的跨界并购扩张,折腾五六年,砸下20多亿,收入虽涨但也只是纸面繁荣,实则买下连环大雷,一朝亏空十余载。

(制图:市值风云APP)其中,2018年,海陆重工的归母净利润为-1.6亿元,这也是自2008年上市以来首次亏损,9.12亿商誉减值是最大主因——江南集成、格锐环境和瑞士RH公司分别计提商誉减值准备8.14亿、0.71亿和0.13亿。2019年,其归母净利润像蹦极一样,直接俯冲到-18.44亿,玩的就是心跳。除4.59亿商誉减值(格锐环境3.58亿、江南集成1亿)外,15亿坏账准备是最大雷点,又一次由江南集成引爆。2020年,归母净利润扭亏为盈,但盈利多靠5.41亿投资收益在支撑,投资收益源自卖掉了江南集成等亏损子公司。海陆重工的跨界并购扩张,折腾五六年,砸下20多亿,收入虽涨但也只是纸面繁荣,实则买下连环大雷,一朝亏空十余载。

作者 | 贝壳XY编辑 | 小白又是一起信披违规。2022年12月29日,抢在新年到来之前,海陆重工(002255.SZ)控股股东、实控人徐元生喜提《立案告知书》,理由是涉嫌信披违法违规。不过这次海陆重工特意强调:此次属徐老板个人行为,与上市公司无关!

(来源:海陆重工公告20170318)同样的标的资产所属行业、同样的发行股份购买方式,怕不是上次终止的标的资产重组再来一次。海陆重工折腾啥呢?不,不应该问海陆重工,应该问问徐老板,又在打什么小算盘!毕竟这间断的8个月内,只有徐老板在疯狂操作:2016年11月14日至18日,徐老板多次减持,合计套现2.5亿元。减持完成后,徐老板持有公司股份9623万股,占总股本的15.50%。

02 商誉坏账连环雷,这一定都是巧合(1)2018年的8亿商誉雷此次资产重组的标的为宁夏江南集成科技有限公司(以下简称“江南集成”)83.6%的股权,收购作价17.56亿,增值率154%,确认商誉9.15亿。江南集成,成立于2011年9月,位于宁夏中卫市,主要从事光伏电站EPC工程总承包业务,属于海陆重工向光伏行业的跨界并购。收购时,江南集成原股东吴卫文、聚宝行做出业绩承诺,2017-2019年累计实现扣非净利润不低于8.23亿,最终完成度-168.41%,赔了个底朝天。

结合两次爆雷来看,17亿应收款计提14.6亿坏账,这真的具有商业实质吗?是货物和采购款挪作他用还是为了虚构营收?即使虚构业绩,也完成不了业绩承诺,商誉暴雷后直接摆烂,索性把应收的烂摊子也交代出来?2018-2019年,海陆重工被江南集成的商誉减值、坏账准备拖累,连亏两年,耗空24亿,被冠“*ST”。A股征战十余载,一笔失败的收购,直接回到解放前。(3)爆雷前的征兆,通通都是巧合?其实,江南集成的业绩下滑似乎早有迹象,在收购前的2016年,其收入下滑了31.29%,并给出三点原因:并网发电EPC装机规模缩减、光伏组件价格下行、部分电站自购组件。

事实上,这三点原因属于光伏行业整体发展趋势,并非江南集成一家公司偶然发生,徐老板在筹划这笔收购时没有料到这一点吗?倘若没料到,那徐老板特意终止重来、中间大笔减持,有何目的?倘若是已知而故意为之,背后又有多少利益交换?细思极恐!2020年4月,海陆重工作价1.9亿,将持有的江南集成83.60%股权,出售给张家港信科诚,江南集成一事才算告一段落。值得一提的是,接手方张家港信科诚的实控人徐鸿武,是海陆重工徐老板关系密切的亲戚。

(制图:市值风云APP)然而,这十年内海陆重工的利润规模却大起大落。2012-2017年,主做传统的余热锅炉业务,归母净利润停滞在1亿左右,难有增长动力。2018年起,随着一系列并购的发生,商誉和应收账款上演连环爆雷,海陆重工的归母净利润由此坐上了过山车。(制图:市值风云APP)其中,2018年,海陆重工的归母净利润为-1.6亿元,这也是自2008年上市以来首次亏损,9.12亿商誉减值是最大主因——江南集成、格锐环境和瑞士RH公司分别计提商誉减值准备8.14亿、0.71亿和0.13亿。2019年,其归母净利润像蹦极一样,直接俯冲到-18.44亿,玩的就是心跳。除4.59亿商誉减值(格锐环境3.58亿、江南集成1亿)外,15亿坏账准备是最大雷点,又一次由江南集成引爆。2020年,归母净利润扭亏为盈,但盈利多靠5.41亿投资收益在支撑,投资收益源自卖掉了江南集成等亏损子公司。海陆重工的跨界并购扩张,折腾五六年,砸下20多亿,收入虽涨但也只是纸面繁荣,实则买下连环大雷,一朝亏空十余载。

用户评论

暂时没有评论