格力博:一个商场失意者的股市自救之路

作者:

市值风云

|

2023-01-31

公司的问题不只是钱的问题,但大股东需要上市变现。

作者 | 小鑫编辑 | 小白割草机,对四海漂泊居无定所的风云君来说是一种陌生的东西,一般只在电影里住大house的欧美人家里会见到。不过,全球割草机的主要生产地却是中国。割草机行业的头部公司如创科实业(00669.HK)、泉峰控股(02285.HK)风云君都介绍过,并给予了不俗的评价。

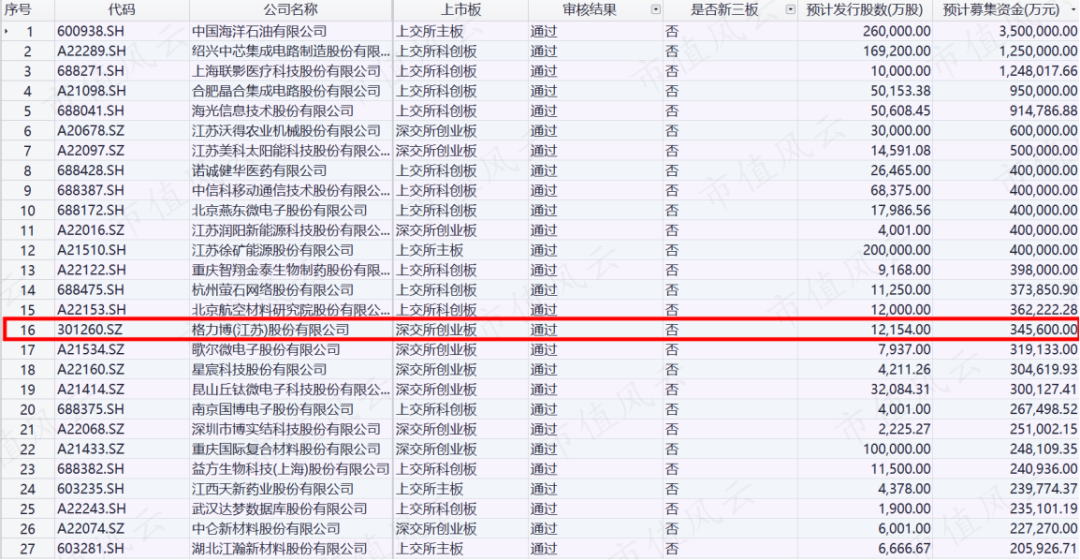

作者 | 小鑫编辑 | 小白割草机,对四海漂泊居无定所的风云君来说是一种陌生的东西,一般只在电影里住大house的欧美人家里会见到。不过,全球割草机的主要生产地却是中国。割草机行业的头部公司如创科实业(00669.HK)、泉峰控股(02285.HK)风云君都介绍过,并给予了不俗的评价。 (注册制炒股就用市值风云APP)最近,格力博(301260.SZ)创业板过会,即将登陆资本市场。该公司被很多媒体称为“新能源园林机械第一股”——公司的预计募资金额高达34.56亿,是去年以来规模较大的IPO之一。

(注册制炒股就用市值风云APP)最近,格力博(301260.SZ)创业板过会,即将登陆资本市场。该公司被很多媒体称为“新能源园林机械第一股”——公司的预计募资金额高达34.56亿,是去年以来规模较大的IPO之一。 (来源:choice数据)是真有本事呢,还是徒有虚名呢?风云君为你揭露上市公司不想让你知道的那些秘密。

(来源:choice数据)是真有本事呢,还是徒有虚名呢?风云君为你揭露上市公司不想让你知道的那些秘密。

IPO前夜被下游渠道商“二选一”,招股书中表述自相矛盾割草机,或者说更广泛的户外动力工具(OPE),在中国属于典型的外贸型制造业:全球大部分需求在北美,一小部分在欧洲。经过长期的发展,终端渠道基本上被当地大公司垄断。以北美市场为例,家得宝(Home Depot,HD.N)是北美户外动力工具第一大渠道商,再加上排名第二的劳氏(Lowe's,LOW.N)和排名第三的亚马逊(AMZN.O),前三大渠道商合计占到北美2021年OPE市场的73%。

IPO前夜被下游渠道商“二选一”,招股书中表述自相矛盾割草机,或者说更广泛的户外动力工具(OPE),在中国属于典型的外贸型制造业:全球大部分需求在北美,一小部分在欧洲。经过长期的发展,终端渠道基本上被当地大公司垄断。以北美市场为例,家得宝(Home Depot,HD.N)是北美户外动力工具第一大渠道商,再加上排名第二的劳氏(Lowe's,LOW.N)和排名第三的亚马逊(AMZN.O),前三大渠道商合计占到北美2021年OPE市场的73%。 (注册制时代的专属研报平台市值风云APP)格力博虽然在北美市场已经小有规模,但是面对下游的强势也毫无办法。

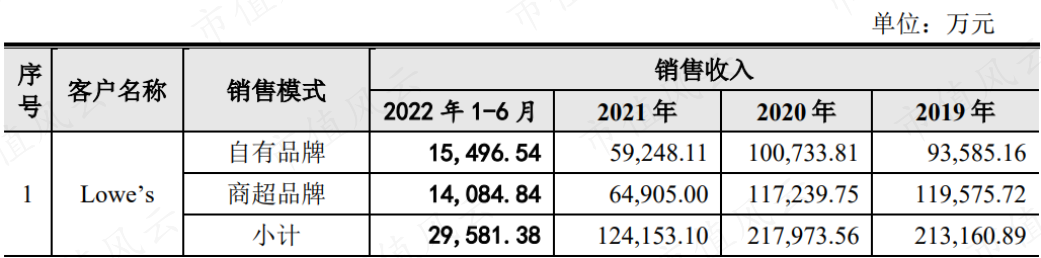

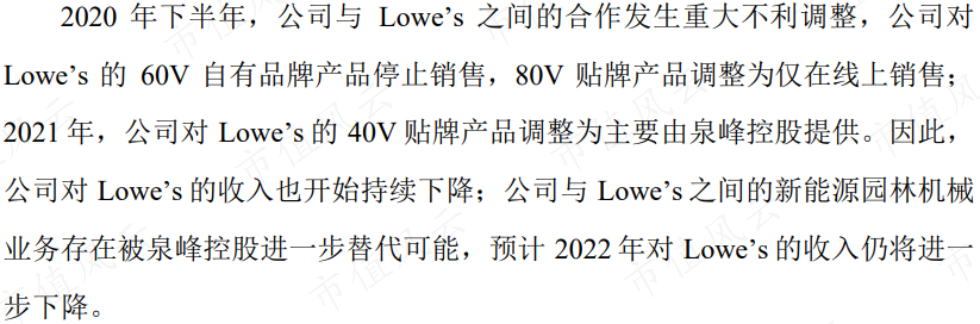

(注册制时代的专属研报平台市值风云APP)格力博虽然在北美市场已经小有规模,但是面对下游的强势也毫无办法。 (2019年7月1日至2020年6月30日北美市场占有率)2021年,来自第一大客户劳氏的收入大幅减少了43%,包括格力博自有品牌和给商超代工的品牌。公司解释说,“由于竞争对手泉峰控股与劳氏的合作加深,导致公司与劳氏的合作产生不利调整”。其实,就是“二选一”。

(2019年7月1日至2020年6月30日北美市场占有率)2021年,来自第一大客户劳氏的收入大幅减少了43%,包括格力博自有品牌和给商超代工的品牌。公司解释说,“由于竞争对手泉峰控股与劳氏的合作加深,导致公司与劳氏的合作产生不利调整”。其实,就是“二选一”。 很多人可能知道阿里巴巴(BABA.N,09988.HK)的“二选一”,其实这在欧美商超里是一种普遍现象,目的就是避免渠道之间的互相竞争,获取垄断利润。按照电压的大小,格力博的产品分为40V、60V、80V等多个系列。在这次“二选一“中,劳氏选中了泉峰的56V EGO品牌产品,格力博的60V自有品牌产品停止在劳氏销售。此前由格力博代工的40V商超品牌产品Kobalt也交由泉峰控股生产,80V贴牌产品则由于泉峰缺乏相应的产品线继续由格力博生产,但改为仅在线上销售。

很多人可能知道阿里巴巴(BABA.N,09988.HK)的“二选一”,其实这在欧美商超里是一种普遍现象,目的就是避免渠道之间的互相竞争,获取垄断利润。按照电压的大小,格力博的产品分为40V、60V、80V等多个系列。在这次“二选一“中,劳氏选中了泉峰的56V EGO品牌产品,格力博的60V自有品牌产品停止在劳氏销售。此前由格力博代工的40V商超品牌产品Kobalt也交由泉峰控股生产,80V贴牌产品则由于泉峰缺乏相应的产品线继续由格力博生产,但改为仅在线上销售。 不知道是不是为了掩饰这种被客户抛弃的尴尬,公司接着表示与劳氏的合作方式“不会对自有品牌发展产生重大不利影响,也不存在对公司自有品牌销售作出限制或降低采购的情况”。风云君瞬间搞不清楚到底是谁的阅读理解出了问题。

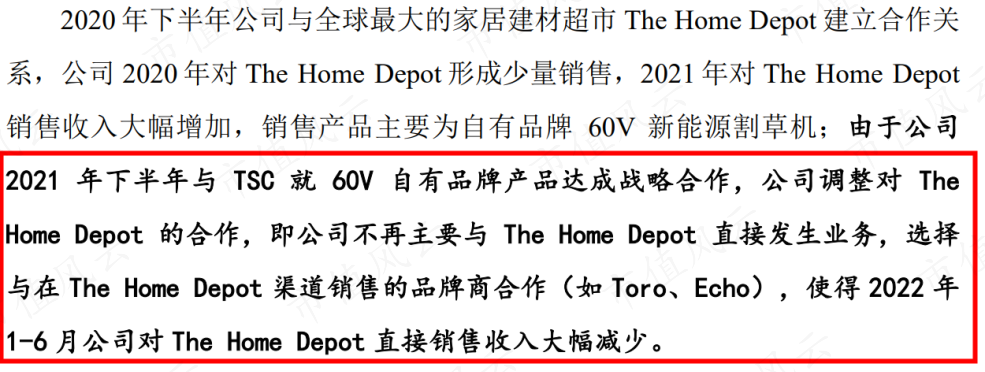

不知道是不是为了掩饰这种被客户抛弃的尴尬,公司接着表示与劳氏的合作方式“不会对自有品牌发展产生重大不利影响,也不存在对公司自有品牌销售作出限制或降低采购的情况”。风云君瞬间搞不清楚到底是谁的阅读理解出了问题。 按说,与劳氏的合作出了问题,转投其他渠道商就是了。对不起,事情没有那么简单。排名第一的渠道商家得宝主要与创科实业合作。创科实业是该领域最大的制造企业,旗下的Milwaukee(美沃奇)和Ryobi分别是全球第一的专业和DIY工具品牌。2020年下半年,格力博开始与家得宝合作,销售产品主要为自有品牌60V割草机。但是2021年下半年,公司却停止了与家得宝的直接业务,而是选择为家得宝的其他美国供应商(如Toro、Echo)代工。是家得宝在创科实业和格力博之间进行了“二选一”?还是创科实业利用优势地位对格力博进行了打压?风云君不清楚。不过毫无疑问的是,Toro是美国公司,格力博在这个过程中又被Toro吃掉了一层利润。

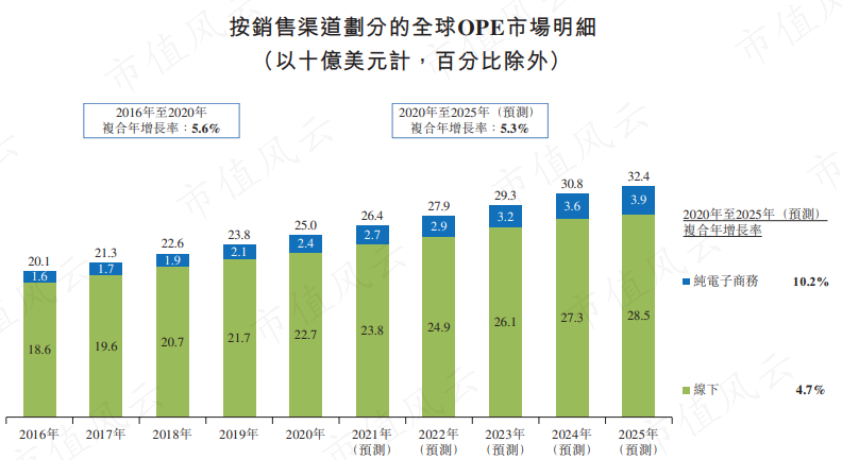

按说,与劳氏的合作出了问题,转投其他渠道商就是了。对不起,事情没有那么简单。排名第一的渠道商家得宝主要与创科实业合作。创科实业是该领域最大的制造企业,旗下的Milwaukee(美沃奇)和Ryobi分别是全球第一的专业和DIY工具品牌。2020年下半年,格力博开始与家得宝合作,销售产品主要为自有品牌60V割草机。但是2021年下半年,公司却停止了与家得宝的直接业务,而是选择为家得宝的其他美国供应商(如Toro、Echo)代工。是家得宝在创科实业和格力博之间进行了“二选一”?还是创科实业利用优势地位对格力博进行了打压?风云君不清楚。不过毫无疑问的是,Toro是美国公司,格力博在这个过程中又被Toro吃掉了一层利润。 无奈之下,格力博的生存空间被逐渐挤压到亚马逊这样的电商和好市多(COST.O)这样的综合性商超当中,二者分别是公司去年上半年的第一和第二大客户。亚马逊虽然规模很大,但从整体来看,线下渠道仍然在全球OPE市场占据主导,2020年线下渠道占比高达91%。

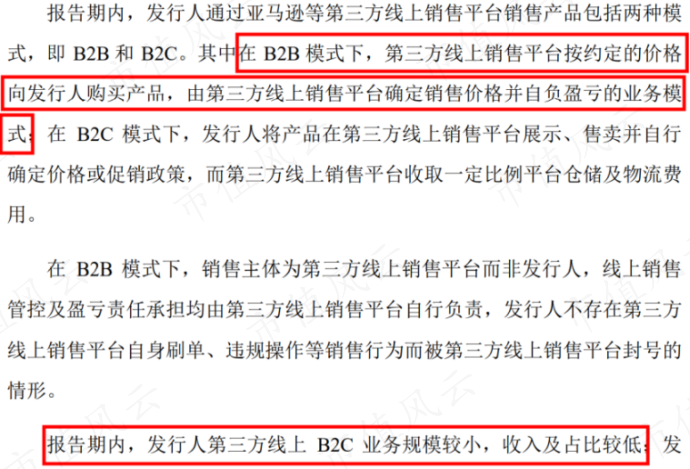

无奈之下,格力博的生存空间被逐渐挤压到亚马逊这样的电商和好市多(COST.O)这样的综合性商超当中,二者分别是公司去年上半年的第一和第二大客户。亚马逊虽然规模很大,但从整体来看,线下渠道仍然在全球OPE市场占据主导,2020年线下渠道占比高达91%。 (泉峰控股招股书)在与亚马逊的合作中,格力博也没有多少定价权。公司表示,目前与亚马逊的合作模式主要为B2B,即产品由亚马逊买断后进行销售。

(泉峰控股招股书)在与亚马逊的合作中,格力博也没有多少定价权。公司表示,目前与亚马逊的合作模式主要为B2B,即产品由亚马逊买断后进行销售。 目前,劳氏已经下降为公司的第三大客户,公司预期未来对劳氏的收入将进一步减少。第四大客户Toro是代工客户。接下来就是一些不知名的小鱼小虾,第五大客户TSC和第六大客户Harbor Freight Tools都是美国工具类的连锁商店,2021年分别排名美国零售商第36和82位。前五大客户合计贡献营收的63.2%。

目前,劳氏已经下降为公司的第三大客户,公司预期未来对劳氏的收入将进一步减少。第四大客户Toro是代工客户。接下来就是一些不知名的小鱼小虾,第五大客户TSC和第六大客户Harbor Freight Tools都是美国工具类的连锁商店,2021年分别排名美国零售商第36和82位。前五大客户合计贡献营收的63.2%。

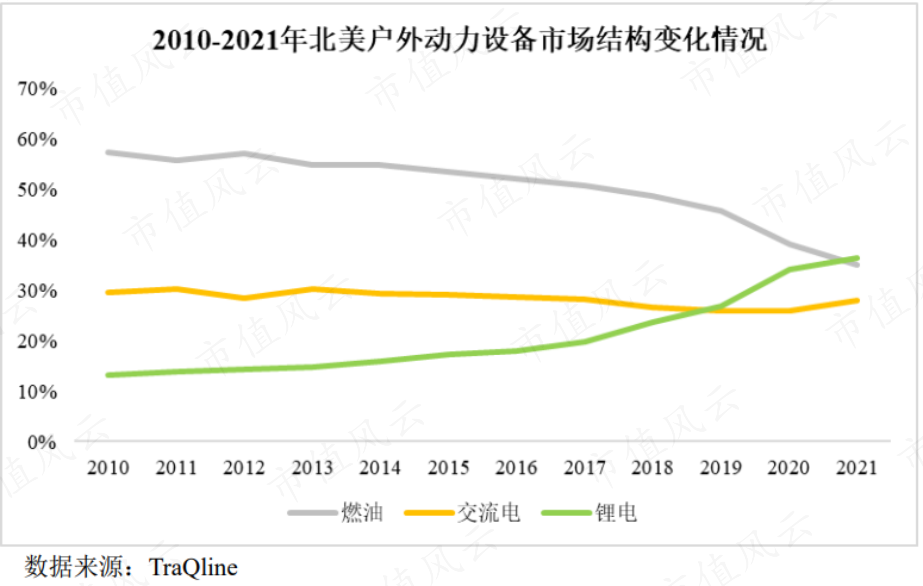

在成长型赛道错失机遇,增收不增利户外动力设备市场与房地产行业息息相关,长期以来增长平稳,近些年的一个重大机遇是向新能源的转型,锂电类工具占比快速提高。不过,格力博似乎并没有抓住这个机会。

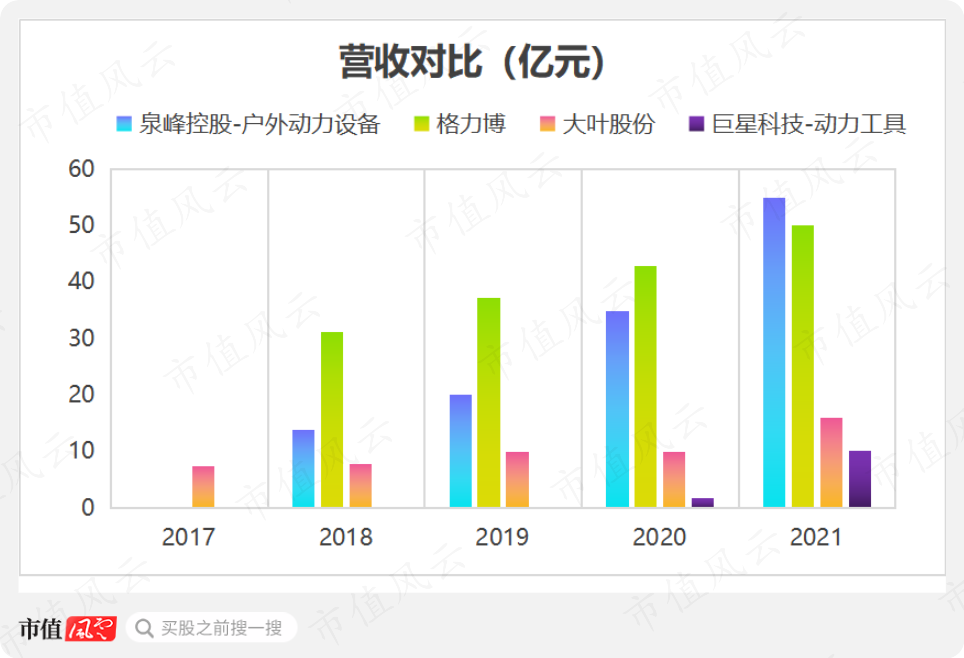

在成长型赛道错失机遇,增收不增利户外动力设备市场与房地产行业息息相关,长期以来增长平稳,近些年的一个重大机遇是向新能源的转型,锂电类工具占比快速提高。不过,格力博似乎并没有抓住这个机会。 2021年,格力博的营收达到50亿元,2018-2021年的复合年化增速(CAGR)为17.2%,远不及竞争对手泉峰控股户外动力设备的58.3%。泉峰控股是最早向锂电转型的OPE公司,规模已经超过格力博。行业龙头创科实业没有区分电动工具和户外动力设备,二者合计在2021年贡献了760.2亿的营收,2017-2021年的CAGR有22.8%。

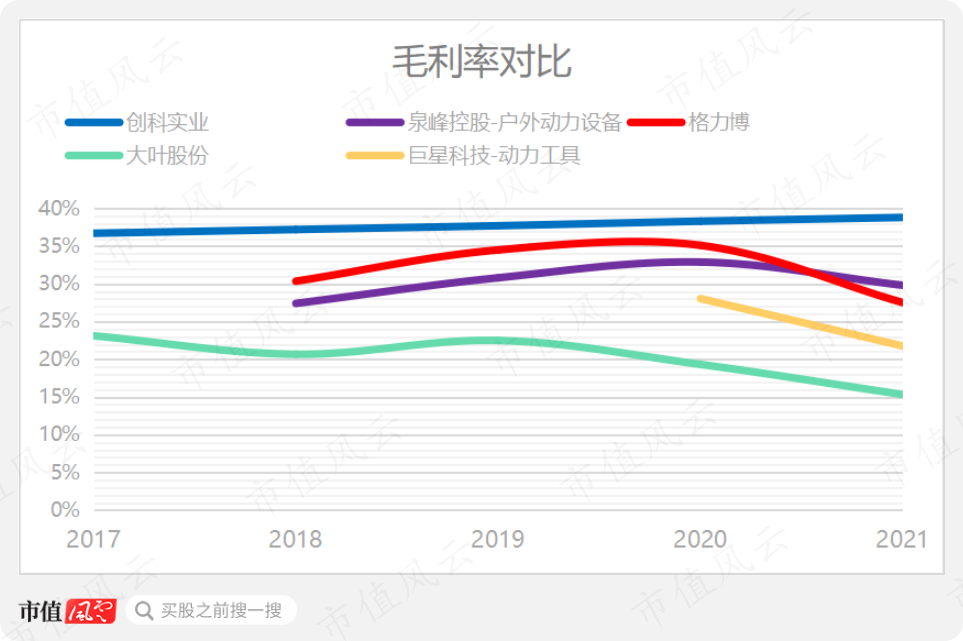

2021年,格力博的营收达到50亿元,2018-2021年的复合年化增速(CAGR)为17.2%,远不及竞争对手泉峰控股户外动力设备的58.3%。泉峰控股是最早向锂电转型的OPE公司,规模已经超过格力博。行业龙头创科实业没有区分电动工具和户外动力设备,二者合计在2021年贡献了760.2亿的营收,2017-2021年的CAGR有22.8%。 (创科实业拥有丰富的电动工具产品,来源:创科实业2021年报)同时布局燃油和锂电割草机的大叶股份(300879.SZ)2021年营收16.1亿元,最近5年CAGR 21.1%。巨星科技(002444.SZ)2021年才开始大力发展吸尘器、动力钉枪等动力工具,当年取得营收10.2亿元。上述公司的主要销售地区都是欧美,可以说互为竞争对手。然而,格力博在前有强敌、后有追兵的情况下,被同量级的泉峰反超,表现只能说一般。

(创科实业拥有丰富的电动工具产品,来源:创科实业2021年报)同时布局燃油和锂电割草机的大叶股份(300879.SZ)2021年营收16.1亿元,最近5年CAGR 21.1%。巨星科技(002444.SZ)2021年才开始大力发展吸尘器、动力钉枪等动力工具,当年取得营收10.2亿元。上述公司的主要销售地区都是欧美,可以说互为竞争对手。然而,格力博在前有强敌、后有追兵的情况下,被同量级的泉峰反超,表现只能说一般。 (制图:市值风云APP)

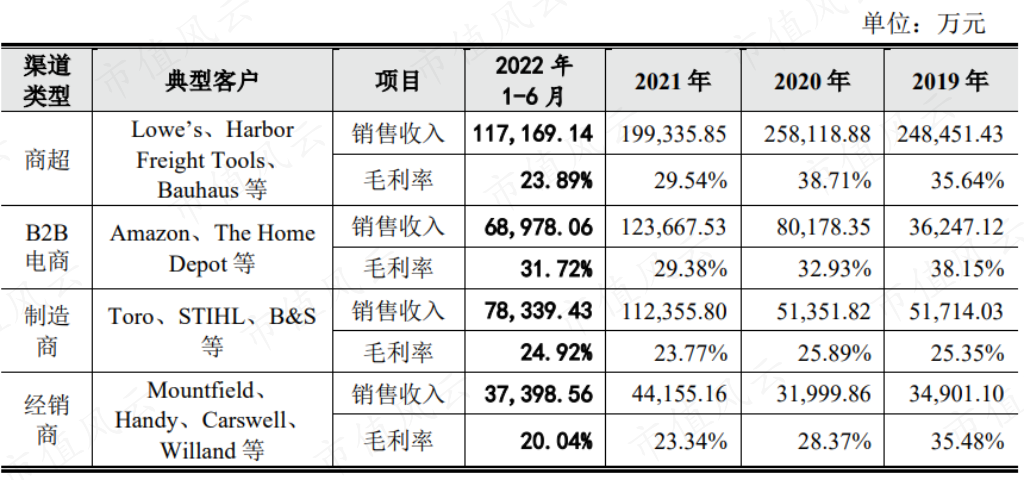

(制图:市值风云APP) (制图:市值风云APP)对于格力博来说,盈利能力下降的主要原因就是商超渠道毛利率的大幅下降,小型商超的溢价确实不行。目前,公司电商渠道的毛利率最高,代工毛利率较低但是稳定。

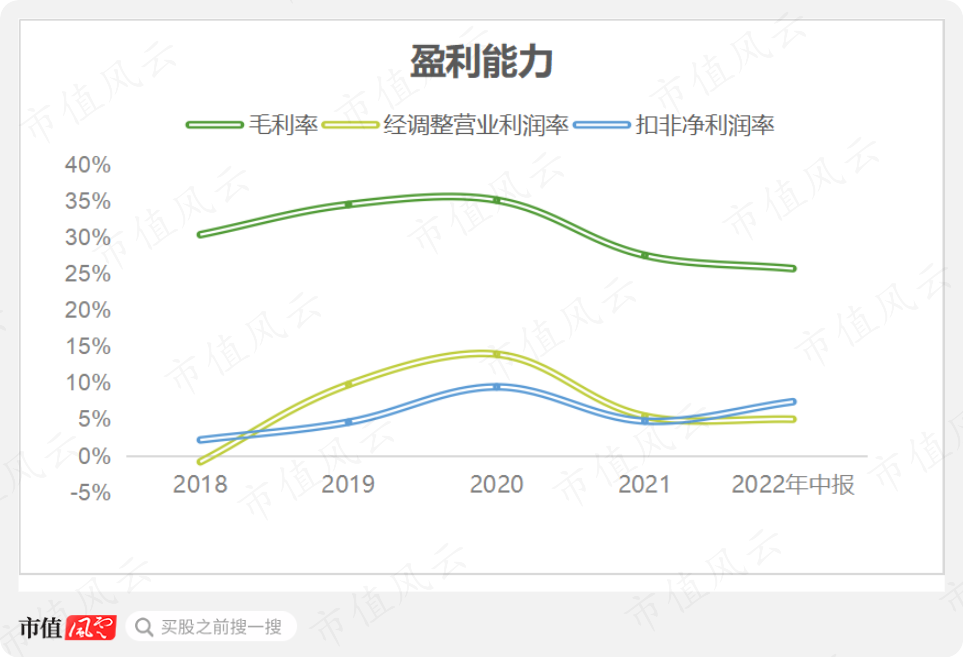

(制图:市值风云APP)对于格力博来说,盈利能力下降的主要原因就是商超渠道毛利率的大幅下降,小型商超的溢价确实不行。目前,公司电商渠道的毛利率最高,代工毛利率较低但是稳定。 2021年,公司的扣非净利润率仅有4.7%,扣非净利润2.4亿,同比下降42%。公司预计去年前三季度营收41.5-42.5亿元,同比增长11.42%-14.11%,扣非归母净利润2.0-2.1亿元,同比减少11.49%-7.07%。明显的增收不增利。

2021年,公司的扣非净利润率仅有4.7%,扣非净利润2.4亿,同比下降42%。公司预计去年前三季度营收41.5-42.5亿元,同比增长11.42%-14.11%,扣非归母净利润2.0-2.1亿元,同比减少11.49%-7.07%。明显的增收不增利。 (制图:市值风云APP)

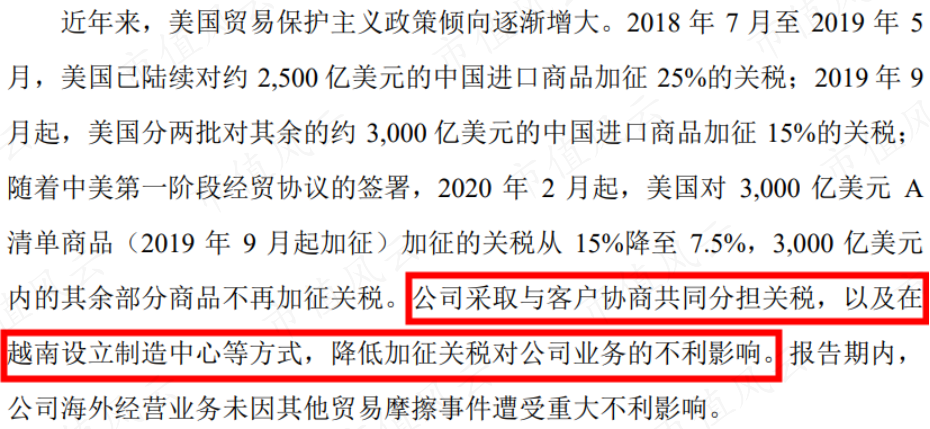

(制图:市值风云APP) 美国的贸易大棒之下,中国制造业当自强尽管有这么多负面,风云君认为不能简单把问题归咎于公司自身。诸如“内卷”、“二选一”等等问题,其实是需求端压力和美国贸易保护主义的综合体现。目前看来,全球经济放缓已经不可避免;而且为了应对关税问题,各家公司还需要付出额外的成本。格力博表示,为了应对美国增加关税,公司选择与客户协商分担关税,以及在越南设立制造中心。

美国的贸易大棒之下,中国制造业当自强尽管有这么多负面,风云君认为不能简单把问题归咎于公司自身。诸如“内卷”、“二选一”等等问题,其实是需求端压力和美国贸易保护主义的综合体现。目前看来,全球经济放缓已经不可避免;而且为了应对关税问题,各家公司还需要付出额外的成本。格力博表示,为了应对美国增加关税,公司选择与客户协商分担关税,以及在越南设立制造中心。 2020年,公司对第五大客户STIHL销售下降,也是因为STIHL将部分产品转移至美国工厂生产,减少了ODM的采购规模。无独有偶,行业第一的创科实业也选择在美国建造新的无绳割草机生产设施。

2020年,公司对第五大客户STIHL销售下降,也是因为STIHL将部分产品转移至美国工厂生产,减少了ODM的采购规模。无独有偶,行业第一的创科实业也选择在美国建造新的无绳割草机生产设施。 (来源:创科实业2021年度财务简报)行业第二的泉峰控股于2020年设立泉峰越南,在当地生产以规避部分关税。此外,创科实业和泉峰控股都通过收购扩展品牌,形成品牌矩阵,以平衡下游渠道的影响力。比如,创科实业旗下的Milwaukee品牌最早可以追溯到1924年,2005年被创科实业收购。泉峰控股除了自有品牌EGO外,还收购了德国品牌FLEX和美国品牌SKIL,目前共有5个不同品牌。FLEX品牌于1922年创立,2013年被泉峰收购。

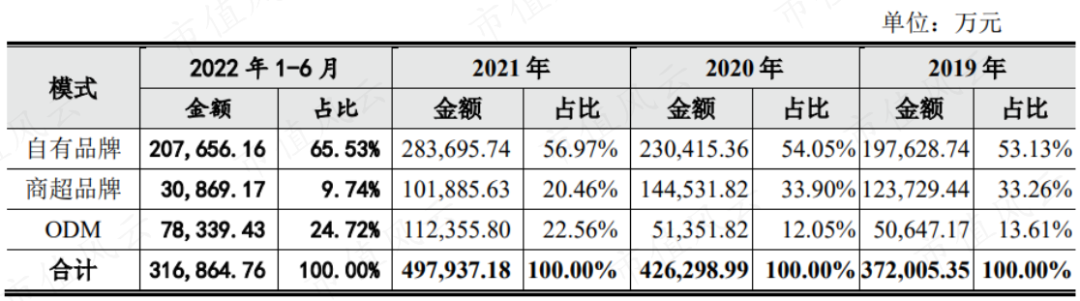

(来源:创科实业2021年度财务简报)行业第二的泉峰控股于2020年设立泉峰越南,在当地生产以规避部分关税。此外,创科实业和泉峰控股都通过收购扩展品牌,形成品牌矩阵,以平衡下游渠道的影响力。比如,创科实业旗下的Milwaukee品牌最早可以追溯到1924年,2005年被创科实业收购。泉峰控股除了自有品牌EGO外,还收购了德国品牌FLEX和美国品牌SKIL,目前共有5个不同品牌。FLEX品牌于1922年创立,2013年被泉峰收购。 (来源:泉峰控股招股书)格力博曾于2017年以560万欧元收购欧洲园林机械公司Cramer 70%的股权,因经营和协同效应未达预期,2020年以100万欧元出售。公司目前坚持以自有品牌greenworks进行销售,而且自有品牌占比不断上升,去年上半年达到65.5%。

(来源:泉峰控股招股书)格力博曾于2017年以560万欧元收购欧洲园林机械公司Cramer 70%的股权,因经营和协同效应未达预期,2020年以100万欧元出售。公司目前坚持以自有品牌greenworks进行销售,而且自有品牌占比不断上升,去年上半年达到65.5%。 另外,公司在官网平台上的销售额也在逐年增加,去年上半年已经占到4.70%。

另外,公司在官网平台上的销售额也在逐年增加,去年上半年已经占到4.70%。 现金流恶化,大股东需要上市变现格力博成立于2002年,2016年引入外部投资者STIHL,2020年变更为股份制公司。STIHL是一家德国的园林机械制造商,也是公司的客户。目前,公司的实际控制人是联合创始人及董事长陈寅,通过直接和间接的方式合计持股75.1%,STIHL持股24.9%,少见地没有外部机构投资者。4个执行董事中,除陈寅外都是财务出身。此次IPO,公司计划募资34.56亿元,公开发行股份占发行后总股本的比例为25%,如果成功募集的话市值是138.2亿元,已经小具规模。

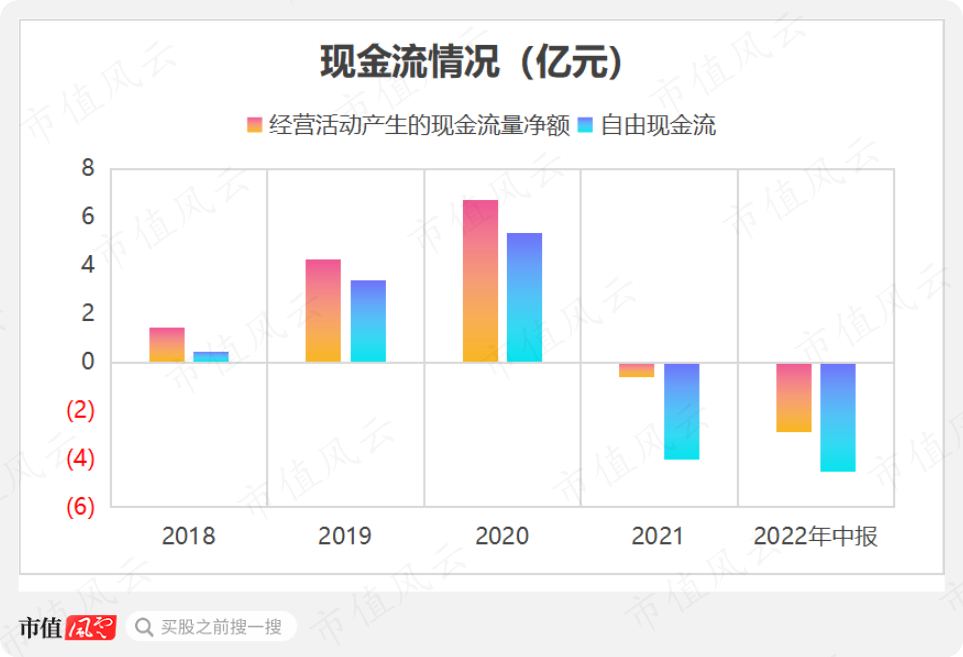

现金流恶化,大股东需要上市变现格力博成立于2002年,2016年引入外部投资者STIHL,2020年变更为股份制公司。STIHL是一家德国的园林机械制造商,也是公司的客户。目前,公司的实际控制人是联合创始人及董事长陈寅,通过直接和间接的方式合计持股75.1%,STIHL持股24.9%,少见地没有外部机构投资者。4个执行董事中,除陈寅外都是财务出身。此次IPO,公司计划募资34.56亿元,公开发行股份占发行后总股本的比例为25%,如果成功募集的话市值是138.2亿元,已经小具规模。 公司现在的主要问题是现金流。2021年,经营活动净现金流和自由现金流分别净流出6097万、4.0亿元,去年上半年更是分别净流出2.9亿、4.5亿元。

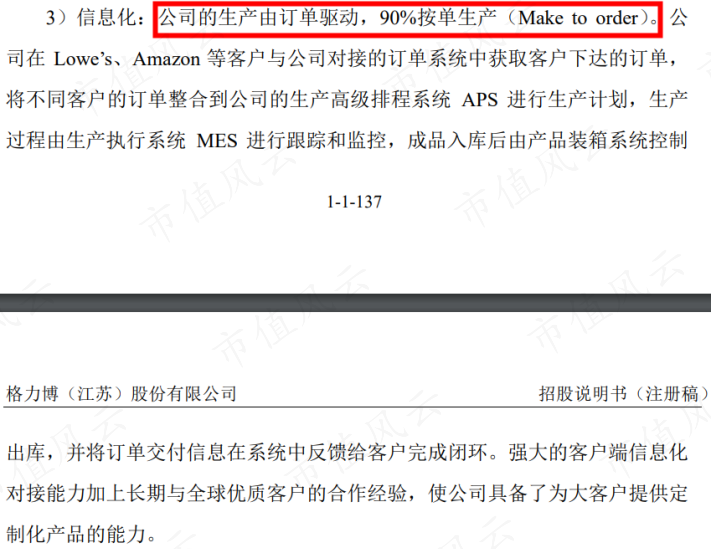

公司现在的主要问题是现金流。2021年,经营活动净现金流和自由现金流分别净流出6097万、4.0亿元,去年上半年更是分别净流出2.9亿、4.5亿元。 (制图:市值风云APP)现金流恶化的主要原因是存货和经常性应收项目的大幅增加,反映出公司2021年的大量备货并没有被消化。然而格力博却打肿脸充胖子地表示,90%的生产是由订单驱动的,让人非常不理解。

(制图:市值风云APP)现金流恶化的主要原因是存货和经常性应收项目的大幅增加,反映出公司2021年的大量备货并没有被消化。然而格力博却打肿脸充胖子地表示,90%的生产是由订单驱动的,让人非常不理解。 公司的偿债能力也因此恶化。截止上半年末,短期借款11.0亿元,长期借款7.3亿元,货币资金仅7.2亿元,不足以覆盖短期负债。从公司的股权结构可以看出,陈寅并不想和外部投资者分享IPO红利。在没有新资金的情况下,上市可能是最好的选择。2020年,公司曾分红1.6亿元,占当年归母净利润的29%。

公司的偿债能力也因此恶化。截止上半年末,短期借款11.0亿元,长期借款7.3亿元,货币资金仅7.2亿元,不足以覆盖短期负债。从公司的股权结构可以看出,陈寅并不想和外部投资者分享IPO红利。在没有新资金的情况下,上市可能是最好的选择。2020年,公司曾分红1.6亿元,占当年归母净利润的29%。 格力博作为一家以外贸为主的制造业公司,业绩不可避免地受制于下游的渠道和北美的经济环境。在近几年的园林机械锂电化进程中,公司发展不尽如人意,规模上被泉峰控股反超,盈利能力也出现大幅下滑。也许知道公司的问题并不是钱能最终解决的,公司老板陈寅选择尽快上市套现,而不是引入投资人。面对今年的全球经济衰退风险,公司未来犹未可知。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

格力博作为一家以外贸为主的制造业公司,业绩不可避免地受制于下游的渠道和北美的经济环境。在近几年的园林机械锂电化进程中,公司发展不尽如人意,规模上被泉峰控股反超,盈利能力也出现大幅下滑。也许知道公司的问题并不是钱能最终解决的,公司老板陈寅选择尽快上市套现,而不是引入投资人。面对今年的全球经济衰退风险,公司未来犹未可知。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 小鑫编辑 | 小白割草机,对四海漂泊居无定所的风云君来说是一种陌生的东西,一般只在电影里住大house的欧美人家里会见到。不过,全球割草机的主要生产地却是中国。割草机行业的头部公司如创科实业(00669.HK)、泉峰控股(02285.HK)风云君都介绍过,并给予了不俗的评价。(注册制炒股就用市值风云APP)最近,格力博(301260.SZ)创业板过会,即将登陆资本市场。该公司被很多媒体称为“新能源园林机械第一股”——公司的预计募资金额高达34.56亿,是去年以来规模较大的IPO之一。(来源:choice数据)是真有本事呢,还是徒有虚名呢?风云君为你揭露上市公司不想让你知道的那些秘密。IPO前夜被下游渠道商“二选一”,招股书中表述自相矛盾割草机,或者说更广泛的户外动力工具(OPE),在中国属于典型的外贸型制造业:全球大部分需求在北美,一小部分在欧洲。经过长期的发展,终端渠道基本上被当地大公司垄断。以北美市场为例,家得宝(Home Depot,HD.N)是北美户外动力工具第一大渠道商,再加上排名第二的劳氏(Lowe's,LOW.N)和排名第三的亚马逊(AMZN.O),前三大渠道商合计占到北美2021年OPE市场的73%。(注册制时代的专属研报平台市值风云APP)格力博虽然在北美市场已经小有规模,但是面对下游的强势也毫无办法。(2019年7月1日至2020年6月30日北美市场占有率)2021年,来自第一大客户劳氏的收入大幅减少了43%,包括格力博自有品牌和给商超代工的品牌。公司解释说,“由于竞争对手泉峰控股与劳氏的合作加深,导致公司与劳氏的合作产生不利调整”。其实,就是“二选一”。很多人可能知道阿里巴巴(BABA.N,09988.HK)的“二选一”,其实这在欧美商超里是一种普遍现象,目的就是避免渠道之间的互相竞争,获取垄断利润。按照电压的大小,格力博的产品分为40V、60V、80V等多个系列。在这次“二选一“中,劳氏选中了泉峰的56V EGO品牌产品,格力博的60V自有品牌产品停止在劳氏销售。此前由格力博代工的40V商超品牌产品Kobalt也交由泉峰控股生产,80V贴牌产品则由于泉峰缺乏相应的产品线继续由格力博生产,但改为仅在线上销售。不知道是不是为了掩饰这种被客户抛弃的尴尬,公司接着表示与劳氏的合作方式“不会对自有品牌发展产生重大不利影响,也不存在对公司自有品牌销售作出限制或降低采购的情况”。风云君瞬间搞不清楚到底是谁的阅读理解出了问题。按说,与劳氏的合作出了问题,转投其他渠道商就是了。对不起,事情没有那么简单。排名第一的渠道商家得宝主要与创科实业合作。创科实业是该领域最大的制造企业,旗下的Milwaukee(美沃奇)和Ryobi分别是全球第一的专业和DIY工具品牌。2020年下半年,格力博开始与家得宝合作,销售产品主要为自有品牌60V割草机。但是2021年下半年,公司却停止了与家得宝的直接业务,而是选择为家得宝的其他美国供应商(如Toro、Echo)代工。是家得宝在创科实业和格力博之间进行了“二选一”?还是创科实业利用优势地位对格力博进行了打压?风云君不清楚。不过毫无疑问的是,Toro是美国公司,格力博在这个过程中又被Toro吃掉了一层利润。无奈之下,格力博的生存空间被逐渐挤压到亚马逊这样的电商和好市多(COST.O)这样的综合性商超当中,二者分别是公司去年上半年的第一和第二大客户。亚马逊虽然规模很大,但从整体来看,线下渠道仍然在全球OPE市场占据主导,2020年线下渠道占比高达91%。(泉峰控股招股书)在与亚马逊的合作中,格力博也没有多少定价权。公司表示,目前与亚马逊的合作模式主要为B2B,即产品由亚马逊买断后进行销售。目前,劳氏已经下降为公司的第三大客户,公司预期未来对劳氏的收入将进一步减少。第四大客户Toro是代工客户。接下来就是一些不知名的小鱼小虾,第五大客户TSC和第六大客户Harbor Freight Tools都是美国工具类的连锁商店,2021年分别排名美国零售商第36和82位。前五大客户合计贡献营收的63.2%。在成长型赛道错失机遇,增收不增利户外动力设备市场与房地产行业息息相关,长期以来增长平稳,近些年的一个重大机遇是向新能源的转型,锂电类工具占比快速提高。不过,格力博似乎并没有抓住这个机会。2021年,格力博的营收达到50亿元,2018-2021年的复合年化增速(CAGR)为17.2%,远不及竞争对手泉峰控股户外动力设备的58.3%。泉峰控股是最早向锂电转型的OPE公司,规模已经超过格力博。行业龙头创科实业没有区分电动工具和户外动力设备,二者合计在2021年贡献了760.2亿的营收,2017-2021年的CAGR有22.8%。(创科实业拥有丰富的电动工具产品,来源:创科实业2021年报)同时布局燃油和锂电割草机的大叶股份(300879.SZ)2021年营收16.1亿元,最近5年CAGR 21.1%。巨星科技(002444.SZ)2021年才开始大力发展吸尘器、动力钉枪等动力工具,当年取得营收10.2亿元。上述公司的主要销售地区都是欧美,可以说互为竞争对手。然而,格力博在前有强敌、后有追兵的情况下,被同量级的泉峰反超,表现只能说一般。(制图:市值风云APP)目前看来,在户外动力设备向锂电转型的过程中,上游制造商没有哪一家拥有真正的技术壁垒,抓紧时间抢占市场、树立品牌才是最重要的。

拥有巨大规模优势的创科实业毛利率逐年稳定上升,而其他几家在近两年的“内卷”中毛利率都出现了下滑。去年,格力博的毛利率为27.5%,同比下降7.6个百分点,落后于泉峰控股户外动力设备的29.8%,领先于大叶股份和巨星科技。(制图:市值风云APP)对于格力博来说,盈利能力下降的主要原因就是商超渠道毛利率的大幅下降,小型商超的溢价确实不行。目前,公司电商渠道的毛利率最高,代工毛利率较低但是稳定。2021年,公司的扣非净利润率仅有4.7%,扣非净利润2.4亿,同比下降42%。公司预计去年前三季度营收41.5-42.5亿元,同比增长11.42%-14.11%,扣非归母净利润2.0-2.1亿元,同比减少11.49%-7.07%。明显的增收不增利。(制图:市值风云APP)美国的贸易大棒之下,中国制造业当自强尽管有这么多负面,风云君认为不能简单把问题归咎于公司自身。诸如“内卷”、“二选一”等等问题,其实是需求端压力和美国贸易保护主义的综合体现。目前看来,全球经济放缓已经不可避免;而且为了应对关税问题,各家公司还需要付出额外的成本。格力博表示,为了应对美国增加关税,公司选择与客户协商分担关税,以及在越南设立制造中心。2020年,公司对第五大客户STIHL销售下降,也是因为STIHL将部分产品转移至美国工厂生产,减少了ODM的采购规模。无独有偶,行业第一的创科实业也选择在美国建造新的无绳割草机生产设施。(来源:创科实业2021年度财务简报)行业第二的泉峰控股于2020年设立泉峰越南,在当地生产以规避部分关税。此外,创科实业和泉峰控股都通过收购扩展品牌,形成品牌矩阵,以平衡下游渠道的影响力。比如,创科实业旗下的Milwaukee品牌最早可以追溯到1924年,2005年被创科实业收购。泉峰控股除了自有品牌EGO外,还收购了德国品牌FLEX和美国品牌SKIL,目前共有5个不同品牌。FLEX品牌于1922年创立,2013年被泉峰收购。(来源:泉峰控股招股书)格力博曾于2017年以560万欧元收购欧洲园林机械公司Cramer 70%的股权,因经营和协同效应未达预期,2020年以100万欧元出售。公司目前坚持以自有品牌greenworks进行销售,而且自有品牌占比不断上升,去年上半年达到65.5%。另外,公司在官网平台上的销售额也在逐年增加,去年上半年已经占到4.70%。现金流恶化,大股东需要上市变现格力博成立于2002年,2016年引入外部投资者STIHL,2020年变更为股份制公司。STIHL是一家德国的园林机械制造商,也是公司的客户。目前,公司的实际控制人是联合创始人及董事长陈寅,通过直接和间接的方式合计持股75.1%,STIHL持股24.9%,少见地没有外部机构投资者。4个执行董事中,除陈寅外都是财务出身。此次IPO,公司计划募资34.56亿元,公开发行股份占发行后总股本的比例为25%,如果成功募集的话市值是138.2亿元,已经小具规模。公司现在的主要问题是现金流。2021年,经营活动净现金流和自由现金流分别净流出6097万、4.0亿元,去年上半年更是分别净流出2.9亿、4.5亿元。(制图:市值风云APP)现金流恶化的主要原因是存货和经常性应收项目的大幅增加,反映出公司2021年的大量备货并没有被消化。然而格力博却打肿脸充胖子地表示,90%的生产是由订单驱动的,让人非常不理解。公司的偿债能力也因此恶化。截止上半年末,短期借款11.0亿元,长期借款7.3亿元,货币资金仅7.2亿元,不足以覆盖短期负债。从公司的股权结构可以看出,陈寅并不想和外部投资者分享IPO红利。在没有新资金的情况下,上市可能是最好的选择。2020年,公司曾分红1.6亿元,占当年归母净利润的29%。格力博作为一家以外贸为主的制造业公司,业绩不可避免地受制于下游的渠道和北美的经济环境。在近几年的园林机械锂电化进程中,公司发展不尽如人意,规模上被泉峰控股反超,盈利能力也出现大幅下滑。也许知道公司的问题并不是钱能最终解决的,公司老板陈寅选择尽快上市套现,而不是引入投资人。面对今年的全球经济衰退风险,公司未来犹未可知。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论